Solayer的閃亮登場:從硬件加速到SVM賽道的黑馬之路

拿破崙如果能提前掌握“先知能力”,也許滑鐵盧就不會成為轉折點。把這句話套用到區塊鏈界,Solayer無疑抓住了變幻莫測的“時刻”,正準備開啟一段不一樣的傳奇。

從Solana的再質押協議到硬件加速,再到瞄準SVM賽道,Solayer在不到一年的時間裡,迅速從一個小項目成長為市場上的重量級挑戰者。它的進化速度堪比“孫悟空學藝”,從“石猴”一躍成“黑神話大聖”。

現在,Solayer憑藉幣安和Polychain Capital的投資支持,以及即將開啟的Buidlpad公募,準備和其他強勁對手一起角逐SVM賽道的巔峰。能否突破重圍,成為下一個突破10億美金的獨角獸項目?這已成為加密社區的熱議話題,不亞於“諸葛亮能否借東風”的懸疑。

Solayer:從再質押到硬件加速的跨界

Solayer,這個名字最近一週頻繁出現在加密社區的討論中,作為一個年輕的加密項目,成立於2024年,過去不到一年的時間裡,它已經歷了幾次重大的戰略轉型。

最初,Solayer的定位是Solana上的再質押協議,在上線後迅速成為市場的寵兒,並在短短几個月內獲得了超過1200萬美元的種子輪融資。

Marsbit之前寫過一篇關於Solayer的分析,如果你對Solayer的基本信息感興趣,可以參考這篇文章中的詳細介紹。

《探秘幣安投資的 Solayer:Solana 再質押領域的崛起新星》

Solayer的TVL爆炸式增長,這波操作穩了!

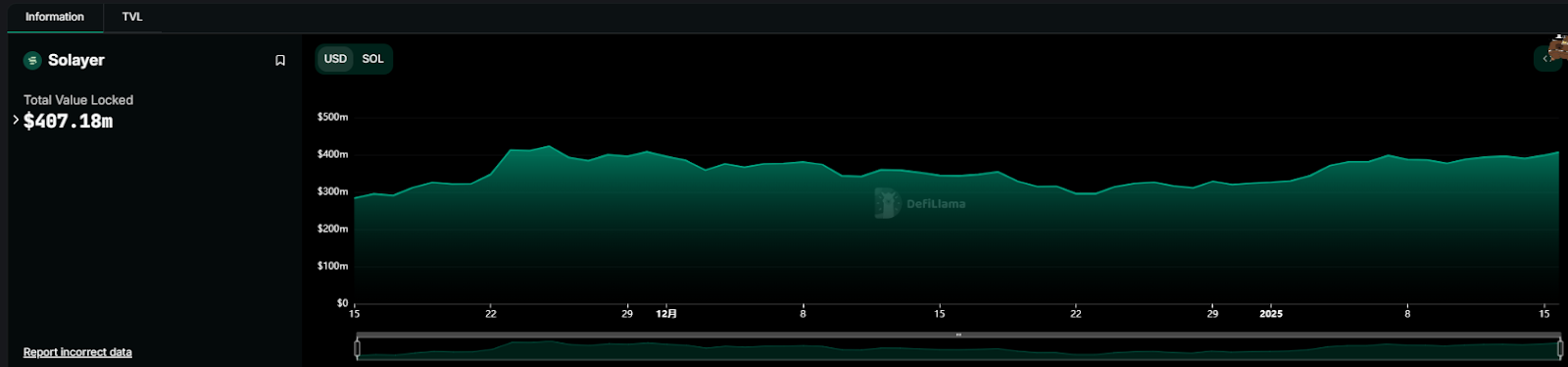

Solayer的再質押協議在Solana生態中的表現不容小覷。截至2025年1月13日,Solayer的TVL(總價值鎖倉)已經突破了4.07億美元,存款人數接近28萬,年化收益率高達14%。

在Solana的TVL榜單中,Solayer的排名已經進入了前十,甚至在所有再質押協議中,Solayer的排名也是前六。

但顯然,這並不是Solayer最終的目標。

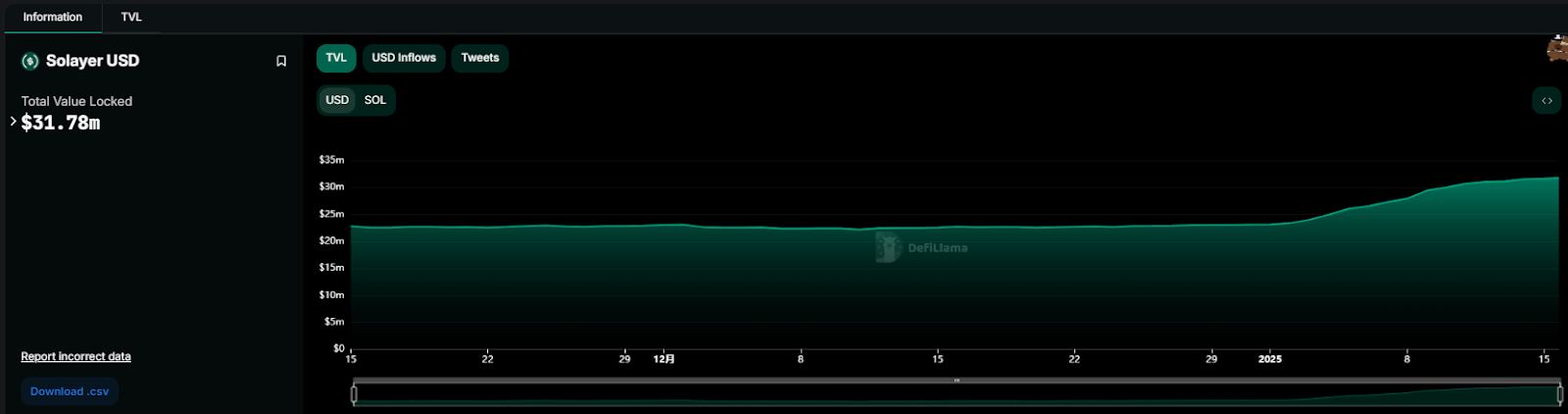

到了2024年10月,Solayer發佈基於Solana的去中心化穩定幣協議Solayer USD(sUSD),該協議為首個由真實世界資產(RWA)支持的合成穩定幣,使任何人只需5美元即可參與美國國債等低風險資產的代幣化投資。Solayer與OpenEden合作,通過非託管的RFQ市場將USDC兌換為sUSD,實現完全去中心化和用戶自有的穩定幣架構。

sUSD基於一籃子低風險RWA,目前支持美國國債並將擴展至黃金等其他資產,年收益率為4.33%,收益以USDC形式自動發放,無需額外操作。sUSD為用戶提供直接兌回USDC的便捷渠道,並旨在通過Solana網絡實現區塊鏈與真實經濟的融合。

數據顯示當前Solayer USD 總市值為3178萬美金,儘管Solayer USD在Solana生態中的市值以及穩定幣市值中還相對較小,但它已顯現出成為行業潛力股的可能。

僅限於再質押協議?那是過去式!

在2024年12月,Solayer的官方博客發佈了一篇名為《軟件擴展已達到極限——未來在於硬件擴展》的文章,標誌著Solayer的戰略方向發生了轉變,開始大舉進軍硬件加速領域,並針對SVM(Scalable Vector Machine)賽道進行深度佈局。

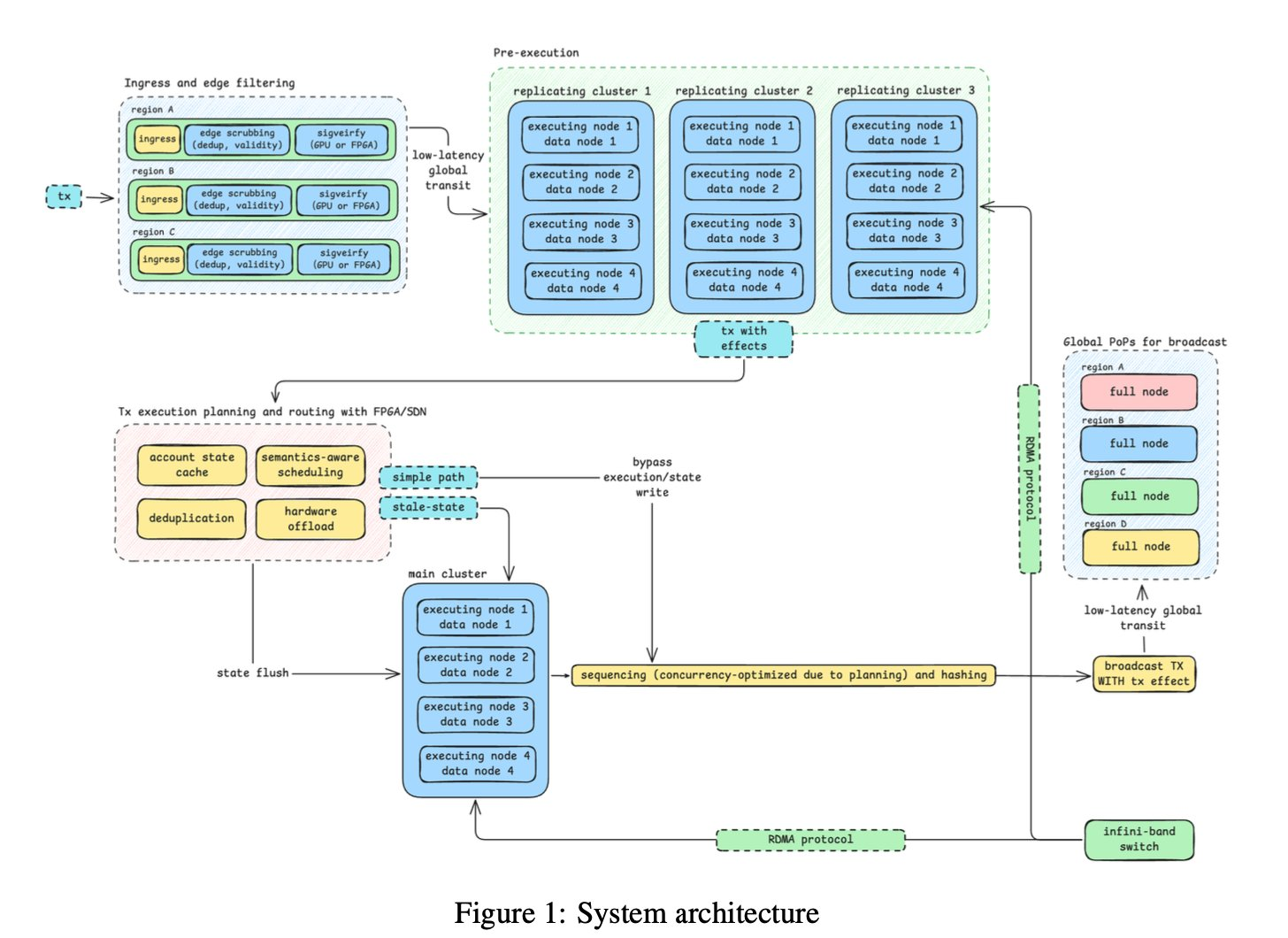

2025年1月7日,Solayer進一步宣佈其2025路線圖,正式推出支持硬件加速的SVM區塊鏈——Solayer InfiniSVM。這一計劃將採用多執行集群架構,通過SDN(軟件定義網絡)和RDMA(遠程直接內存訪問)連接,達到100Gbps的帶寬,並能夠保持原子狀態。Solayer InfiniSVM將根據應用需求動態地將SVM的單個執行機器分片到無限多臺機器,推動區塊鏈吞吐量和可擴展性的大幅提升。

Solayer的硬件加速技術背後,核心在於“InfiniBand RDMA”技術,旨在提高跨節點的通信效率,減少延遲,降低系統負載。而且,Solayer還計劃引入混合權威和權益證明(Hybrid Proof-of-Authority-and-Stake)共識機制。

在此機制下,超級領導者能夠執行每秒百萬級交易(1MM TPS),並協調和發佈給驗證者,以驗證“碎片(shreds)”,同時通過硬件分流加速超級領導者的交易處理。Solayer的終極目標是打破現有區塊鏈網絡的瓶頸,迎接區塊鏈應用爆發式增長的挑戰,實現交易確認時間低至1毫秒。

此外,Solayer還計劃將其產品級套件(如sSOL和sUSD)作為原生收益資產集成到Solayer鏈上,不僅讓用戶在Solayer鏈上使用應用程序獲得收益,還將允許用戶在現實世界中進行質押、再質押、賺取收益和消費。通過這些創新,Solayer InfiniSVM有望在未來的SVM賽道中脫穎而出。

有關 Solayer 的創新和技術的更多信息,請查看https://solayer.org/network上的精簡版白皮書。

Solayer的硬件加速能否打破瓶頸?破圈還是破產?

儘管Solayer的技術路線圖引發了市場的熱烈討論,但技術是否能夠成功實現,仍是一個充滿不確定性的問題。nfiniSVM的硬件加速技術到底能否突破Solana現有的性能瓶頸?這將直接影響Solayer未來在SVM賽道中的競爭力。

與此同時,Solayer團隊的技術背景為其增添了不少信任感。

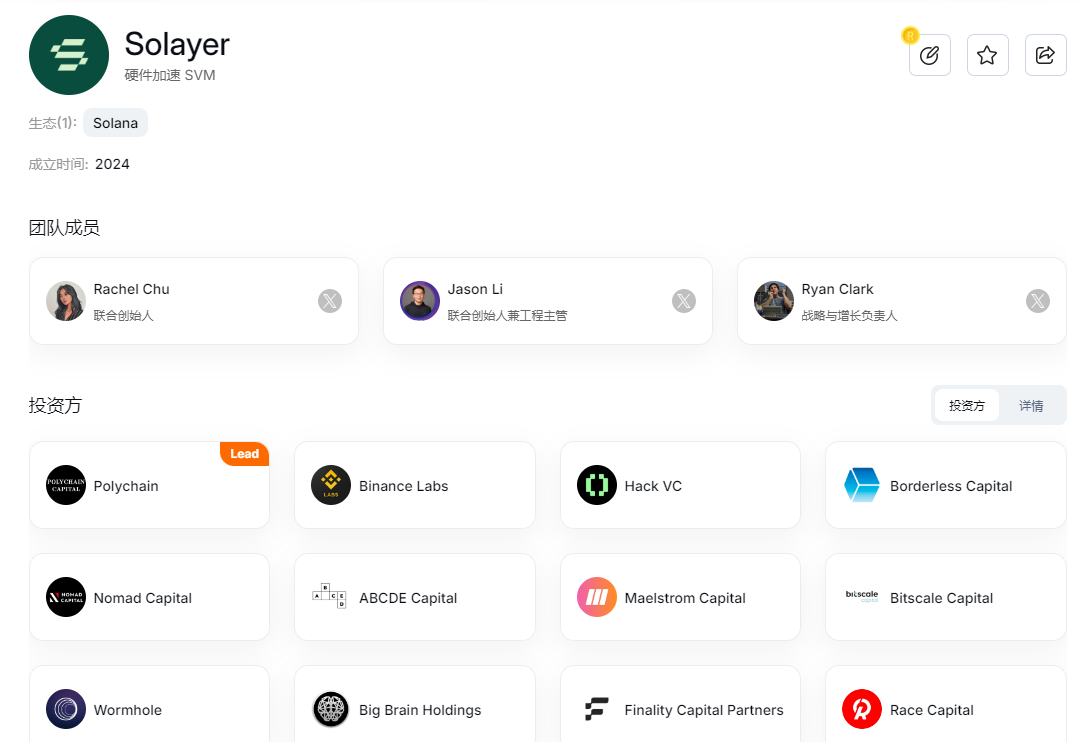

創始人Rachel Chu曾是Sushiswap的核心開發人員,聯合創始人Jason Li則畢業於伯克利大學計算機科學專業,曾創建過Web3錢包MPCVault。Ryan Clark 是 Solayer 的戰略與增長負責人,曾任 nftperp 的首席增長官,也曾在 1kx 工作。這支技術強大的團隊無疑為Solayer的硬件加速計劃提供了保障。

Buidlpad加持:IDO平臺的重磅亮相

Solayer的IDO(首次代幣發行)並非單純的一個發售事件,而是藉助Buidlpad這個新興的社區銷售平臺,成為整個市場關注的焦點。

Buidlpad的創始人Erick Nomad,曾是Binance Head of Research,現為Nomad Capital的合夥人,可以看出其團隊的行業資源和項目挖掘能力被市場廣泛認可。

Buidlpad的首秀:為優質項目提供融資平臺

Buidlpad的目標是成為2025年牛市週期中的頭部Pre-TGE融資平臺,它不僅為Solayer提供了強有力的支持,還幫助Solayer通過一個相對公平的社區發售平臺,最大程度地吸引了社區投資者的參與。作為這次IDO的首次亮相,Buidlpad無疑為Solayer的IDO注入了額外的市場關注度和信譽背書。

Solayer公募新規:硬頂取消,KYC重新上線

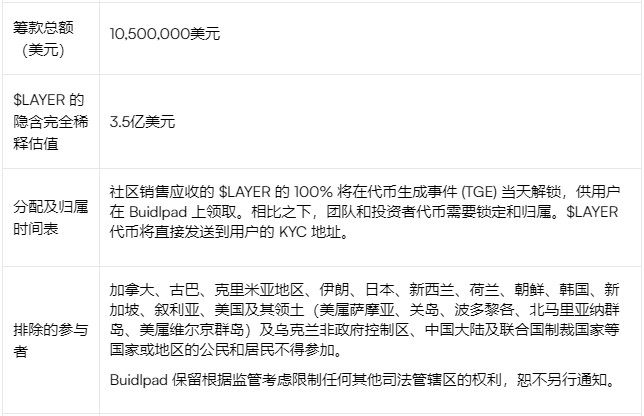

Solayer的IDO將於2025年1月16日正式啟動,並於1月18日結束。此次公募的代幣總髮行量為10億枚,其中30%將通過IDO出售,總募資金額預計為1050萬美元。

值得注意的是,Solayer此次取消了硬頂機制,並且沒有鎖倉期,這意味著投資者的資金將在TGE(代幣生成事件)當天解鎖,為投資者提供了較高的流動性。此舉無疑提高了投資的吸引力。

然而,在IDO正式開始前一天也就是今天,Buidlpad宣佈為確保社區銷售的公平性,並實施嚴格的反女巫攻擊政策,決定重新開放KYC服務。

具體時間為即日起至2025年1月16日07:59(UTC+8)。新賬戶註冊和KYC將於截止時間關閉,資格審核結果將在訂閱開始前公佈。

在訂閱階段,參與者需注意以下細節:

- 訂閱時間:2025年1月16日18:00至1月18日07:59(UTC+8)。

- 分配機制:LAYER代幣將根據參與者認購金額佔總池的比例進行分配。如果總認購金額超過1050萬美元,超出部分將按比例調整,並退回多餘資金。

- 訂閱限制:每個參與者的最低認購額度為50 USDC/USDT或等值資產,最高認購額度為2000 USDC/USDT(對於Solayer用戶,最高可達3000 USDC/USDT,但需通過反女巫審查)。此外,白名單用戶(即在1月10日之前質押過Solayer的用戶)可認購上限為3000 USDC/USDT,而Buidlpad列入白名單的社區貢獻者可認購上限為5000 USDC/USDT。

最終的分配結果將在2025年1月20日18:00(UTC+8)通過官網公佈,任何多餘的資金將按比例退還。值得注意的是,參與者必須提前完成KYC驗證,而完成KYC的時間和手速將直接決定能否成功參與此次發售。

從這一點來看,Buidlpad的調整顯然是為了嚴格篩查機器人註冊,確保真正的支持者能夠參與其中,同時避免大機構壟斷早期投資機會。取消硬頂上限,轉而採用超募模式,意味著所有參與者的代幣將按比例分配。這一變化無疑是對投資公平性的提升,讓原本只有少數機構能夠享受的大餐,變成了一個更加公平的“閤家歡”。相比過去,這種改變確實有著積極的進步。

公募更多細節請查看:https://www.buidlpad.com/solayer

Solayer的投資機會:相對低位的價格,潛力不小

Solayer的項目背景和融資情況讓它成為了投資者關注的焦點,尤其是其頂級VC陣容的加持,如Polychain Capital、Hack VC、Binance Labs等。對於投資者而言,這個項目的盈利機會是顯而易見的。

低估值、高潛力的投資機會

與Sonic SVM等其他高估值項目相比,Solayer的公募價格相對較低,這使得它成為了一個有吸引力的投資機會。

根據Buidlpad提供的數據,Solayer的FDV(全額攤薄市值)為3.5億美元,上一輪由幣安參投的融資輪次,其估值區間可能在8000萬-1.5億美元之間。

這使得Solayer的公募輪次與私募輪次的成本位非常接近。

對此,與其他L1項目相比,公募和私募之間的成本差距通常可以高達10倍以上,而Solayer的情況則顯得相對較為平衡。換句話說,Solayer在這一點上提供了一個更為公正的投資機會。

同樣作為SVM賽道的Sonic SVM的最高市值曾接近30億美元,即使在兩天前市場下跌、一眾新幣腰斬之時,Sonic SVM的市值仍然維持在17億美元左右。

此外,Sonic目前已經在幣安、Coinbase永續合約和Upbit的現貨市場上線,進一步為其估值提供了支持。

相比之下,Solayer的相對低估值為投資者提供了一個較高的進場機會。

更重要的是,Solayer的TGE當天代幣解鎖政策也為投資者提供了更高的流動性,這在市場中並不常見。通過這樣的大流動性政策,Solayer為投資者提供了一個更穩健的投資平臺,因此在當前市場環境中,Solayer無疑是一個具有相對穩定性的投資機會。

Solayer公募的潛在風險與回報,收益預期大打折扣?

儘管Solayer的背景、技術路線和IDO策略都令人期待,但仍然存在一定的風險。首先,硬件加速是否能夠實現並突破Solana現有的瓶頸,這一點仍充滿不確定性。Solayer的“InfiniSVM”計劃若未能按預期成功提升吞吐量,將直接影響項目的競爭力。

其次,項目的執行力是否能夠跟上其設定的雄心壯志,仍需市場的檢驗,尤其是在硬件技術與區塊鏈生態融合的過程中,任何小的差池都可能影響最終效果。

筆者在重新評估Solayer的IDO之後,認為投資者需要謹慎考慮其中的風險與回報。特別是硬頂機制的取消,使得本次公募的參與意義變得不再那麼突出。

根據Solayer官方的安排,所有超額認購的資金將在1月20號退還,這意味著投資者的資金將面臨大約兩週的等待期。

假設你投入2000 USDT,且公募的總資金量達到5億美元,按照目前的市場估算,收益大約為50 USDT左右。然而,考慮到目前市場上山寨幣的價格普遍處於較低水平,若Solayer按照USDT的價格退款,投資者最終獲得的收益未必能夠超過直接持幣至退款時的回報。

因此,投資者需要謹慎評估自己的投資決策,確保在這種市場環境下能獲取最佳回報。

總結:Solayer的未來前景

Solayer作為一個新晉的區塊鏈項目,無論是在技術創新、融資支持,還是社區發售等方面,都展現出了強大的潛力。特別是在SVM賽道上,Solayer通過其硬件加速的創新計劃,試圖與其他競爭者拉開距離。與此同時,Buidlpad平臺的加持和IDO規則的設置,使得Solayer的投資機會顯得更具吸引力。

不過,投資者在追逐高回報的同時,也應保持一定的謹慎。硬件加速的技術能否如預期般成功?Solayer能否在競爭激烈的SVM賽道中脫穎而出?這些問題仍需時間來驗證。