2.6 RWA和穩定幣

2024 年,RWA(真實世界資產) 和 穩定幣 成為加密市場的重要驅動力,推動了區塊鏈技術與傳統金融的深度融合。

RWA市場快速增長:

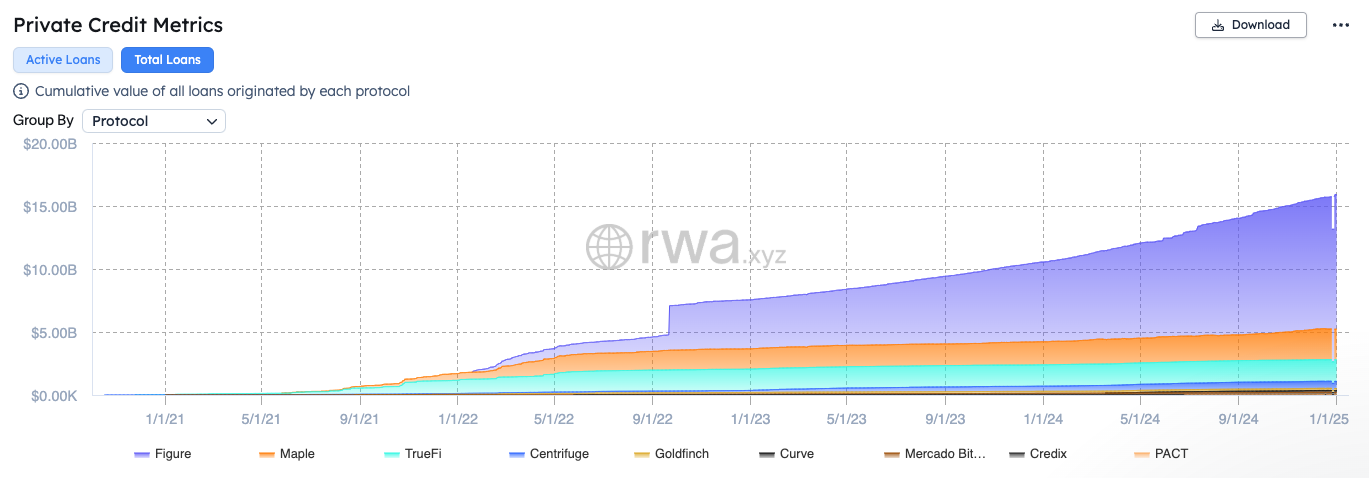

2024 年,鏈上真實世界資產 (Real World Assets, RWA) 市場繼續擴大,總資產規模達 $15.2B,相比 2023 年增加了近 $7B,持有者數量突破 8 萬人。從規模上,私人信貸 (Private Credit)佔比最大,規模逐步擴大;美國國債類佔比第二,規模也逐步擴大;商品、公司債券、股票等RWA資產規模較小,增幅較弱。

私人信貸 (Private Credit)在 RWA 市場中佔據主導地位。Figure 繼續保持領先,在總貸款量和活躍貸款存量方面佔據超過 70% 的市場份額。老牌項目如 Maple、TrueFi、Centrifuge 和 Goldfinch 則維持了穩定的市場份額。

在RWA項目方面,Ondo Finance通過將美國國債和企業債代幣化,鎖倉量(TVL)突破30億美元,成為RWA領域的標杆項目。MakerDAO通過推出RWA託管計劃,將100億美元的資產引入鏈上,推動其去中心化穩定幣DAI的支持資產從加密資產擴展到RWA。OpenEden 是一個 RWA(真實世界資產)代幣化協議,專注於美債上鍊,推出 OpenEden TBill Vault產品,允許用戶用 USDC 鑄造 TBILL 代幣來獲取收益,並與 Binance Labs 合作拓展市場。

在RWA創新上,USUAL是一個創新型RWA穩定幣協議,推出了由現實世界資產(RWA) 1:1 支持的無需許可且完全合規的穩定幣USD0,目標是整合各個平臺/公司的RWA 代幣流動性,將CeFi和DeFi融合。Usual與多個去中心化金融(DeFi)平臺和協議進行了集成,包括借貸平臺Morpho、收益平臺Pendle等,其鏈上總鎖定價值(TVL)超過$1.6B,展現了其在穩定幣領域的強勁增長勢頭。

2024年,大型金融機構也在佈局RWA賽道。貝萊德 (BlackRock) 在以太坊網絡上推出了首個代幣化資產基金BUIDL,並與 Securitize 和 Circle 合作,支持 24/7 實時申購和贖回。穩定幣 USDT 發行商Tether 宣佈推出資產代幣化平臺 Hadron by Tether,目標是簡化現實資產(股票、債券、房地產、基金和忠誠度積分等)的代幣化流程。

穩定幣快速發展:

穩定幣在 2024 年的總供應量達到歷史新高 $200B,成為加密市場的核心驅動力,不僅是價值錨定工具,也是 DeFi 協議和交易所的流動性基礎。

在穩定幣賽道,USDT繼續保持領先地位,市值和流通量均實現顯著增長。USDT在多個區塊鏈網絡上(包括波場和以太坊等)進行了多次增發,截至2024年12月,USDT的市值已突破1400億美元,較年初增長近500億美元,增幅超過55%。

同時,Ethena是今年穩定幣項目中表現最為優秀的一個,並進一步催生了生息穩定幣的熱潮。Ethena推出的USDe市值突破$5.9B,不僅為主流DeFi協議如Aave、Maker、Morpho、Pendle等貢獻了大量的新增流動性,還是這些DeFi協議收入的主要來源。

除了在加密領域快速增長外,穩定幣在全球支付和跨境匯款等領域的應用也在加速普及。根據Castle Island Ventures和Brevan Howard Digital的測算,2024年上半年穩定幣的支付結算量已達到約2.62萬億美元,預計全年將突破5.28萬億美元。鏈上穩定幣每月約有2000萬個活躍地址進行交易,超過1.2億個地址持有非零穩定幣餘額。

在新興市場,巴西、印度、印度尼西亞、尼日利亞和土耳其等地區,穩定幣的使用已超越傳統加密交易範疇,融入日常金融活動。調查顯示,69%的受訪者使用穩定幣進行貨幣替代,39%用於支付商品和服務,39%用於跨境支付,另有20%至30%的受訪者將穩定幣用於薪酬支付和商業活動。總部位於非洲的跨境支付公司Juicyway已經處理超過13 億美元的穩定幣交易量。尼日利亞在全球加密採用率中排名第二。

2024年,大型企業和銀行也在爭相佈局穩定幣賽道,美國在線支付公司PayPal推出了與美元掛鉤的穩定幣PayPal USD,並在9月宣佈允許商家通過其商業賬戶購買、持有和出售加密貨幣。此外,Stripe以11億美元收購穩定幣平臺Bridge,恢復了美國企業通過以太坊、Solana和Polygon上的USDC進行加密支付的服務。 日本三大銀行 — — 三菱日聯金融集團(MUFG)、三井住友銀行(SMBC)和瑞穗銀行(Mizuho)在2024年9月聯合推出名為“Project Pax”的跨境支付系統,以穩定幣取代傳統跨境支付中的中介銀行,提高效率、降低成本。

2.7 TON生態的爆發

2024 年,TON公鏈憑藉Telegram的龐大用戶基礎和創新的Mini App產品模式及空投玩法,在遊戲和社交領域實現了大規模爆發。Notcoin、Hamster、Catizen等社交遊戲的爆火,在短時間內迅速吸引了大量的Web2和Web3用戶,提升了TON公鏈的鏈上活躍度和市場熱度。

(數據來源:tonstat.com)

NOTCOIN 成為現象級應用,憑藉其 Tap-to-Earn 模式,在上線一週內吸引了 500 萬用戶,僅幾個月內用戶量突破 4000 萬,成為 Telegram Apps Center 熱度最高的 Web3 應用。其代幣以 超過 10 億美元的 FDV 公平發行,引領了 Telegram Mini Apps 熱潮。

繼 NOTCOIN 之後,Catizen、Dogs、Hamster Kombat、Uxlink等遊戲和社交應用的持續爆火,加上空投激勵和代幣上線的財富效應,這些 Mini App 項目成功聚焦了市場注意力。

TON 憑藉 Telegram 龐大的用戶基數(超 9 億 MAU),為 Web3 項目提供了強大的用戶和流量入口。眾多 Web3 項目藉助 TON 來擴展用戶群和社區流量。用戶和流量的聚焦也推動 Telegram 在 2024 年實現首次盈利,Premium 訂閱用戶數量突破 1200 萬,全年總收入超過 10 億美元。

儘管 TON 在遊戲和社交生態取得巨大成功,但其 DeFi 和其他生態發展相對薄弱,主網更像是一個流量池和用戶服務平臺。隨著生態內同質化項目增多,財富效應逐漸減弱,用戶黏性顯著下降。競爭的加劇和項目熱度的消退使 TON 生態的鏈上活躍度在年底出現明顯下滑趨勢。

3. 2024年加密市場融資狀況與投資趨勢

2024年,加密市場的融資情況呈現出多元化與逐步回升的趨勢。儘管市場經歷了過去一年的波動,但創新項目和技術驅動型項目仍吸引了投資者的關注,特別是在Web3基礎設施、DeFi、CeFi、遊戲和AI+區塊鏈等領域,融資活躍度和金額都有顯著增長。

3.1 投資環境回升與資金注入

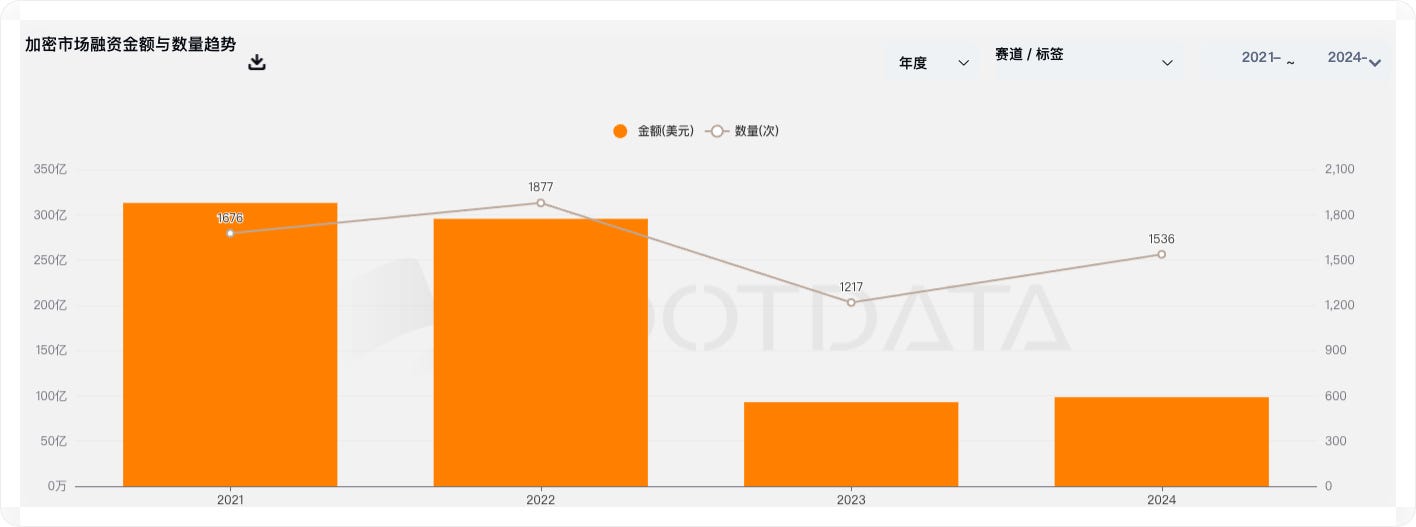

從整體融資數據來看,2024年是加密市場融資回升的一年。據RootData數據統計,2024年加密貨幣和區塊鏈領域的一級市場共披露投融資事件1536起,融資總額超101億美元,平均融資金額為913萬美元,融資金額中位數為410萬美元。

從融資數量和融資金額來看,2024年度投融資市場情況與2023基本相當,後者為1217筆交易共完成 93 億美元融資。但與2021年和2022年的融資金額和數量相比,有不小的差距,反映出加密市場融資情況有一些好轉,但遠未恢復到上一輪DeFi牛市的巔峰期,整體市場投資趨勢偏向謹慎和理性。

3.2 資金流向與賽道熱度:

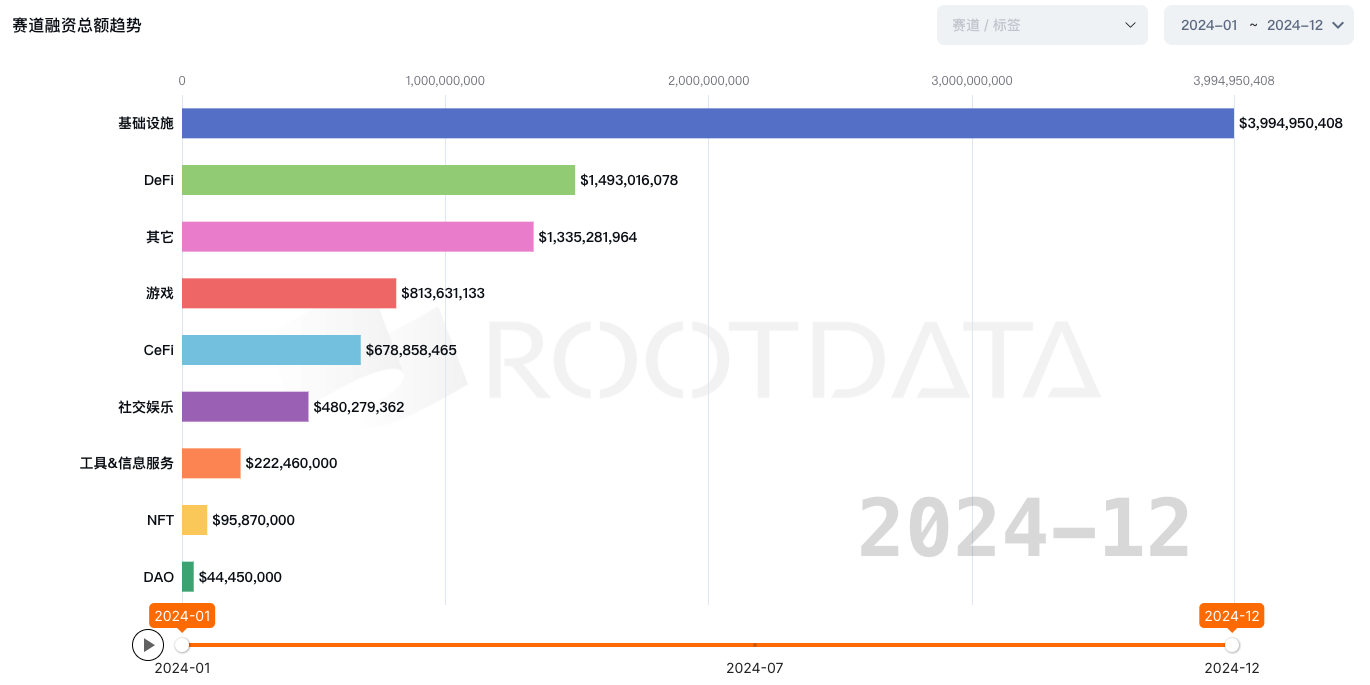

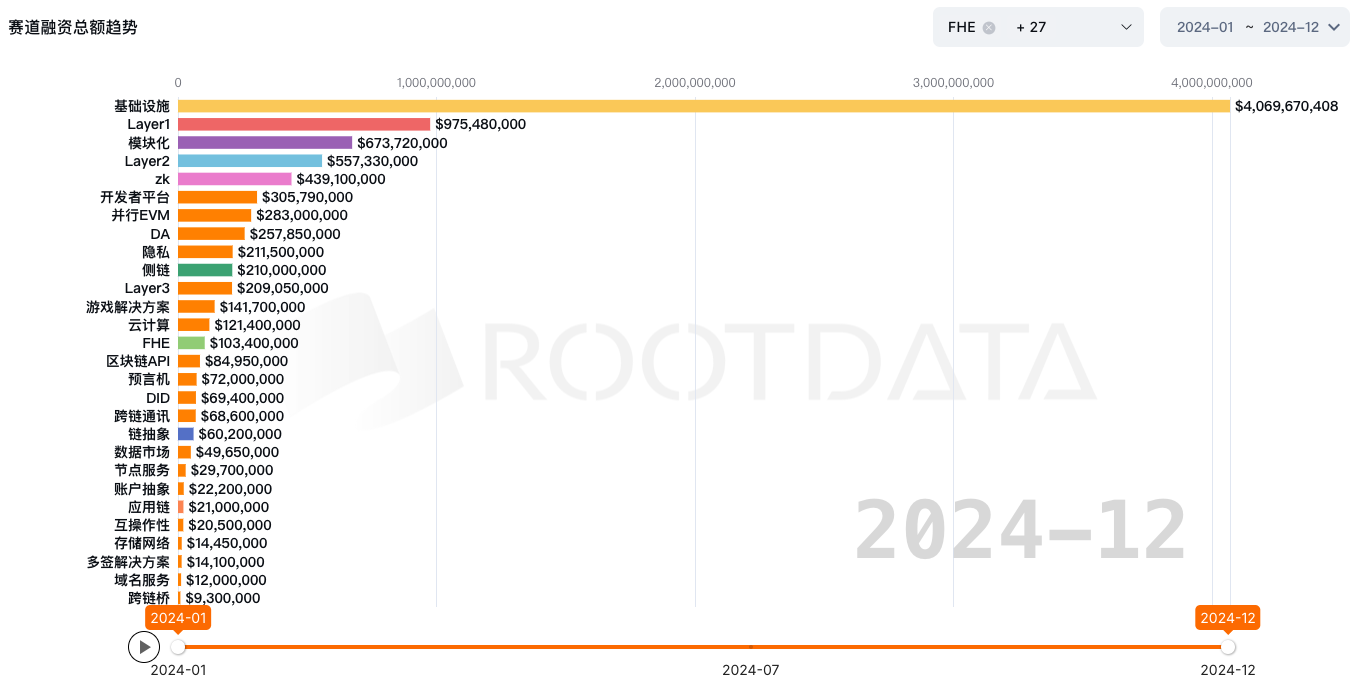

2024年,加密市場的資金流向呈現出明顯的聚焦趨勢,多個賽道成為投資者關注的焦點。根據RootData的數據統計,Web3基礎設施、DeFi、遊戲和CeFI、社交娛樂和AI賽道獲得的融資最多,特別是Web3基礎設施賽道獲得了將近40億美元的融資,佔總融資金額比重將近40%。

在Web3基礎設施大賽道里,可以看到2024年,包括Layer1、模塊化區塊鏈、Layer2、ZK、並行EVM、DA、側鏈、Layer3等在內的公鏈基礎設施和L2擴容方案成為投資機構的首選。這也從側面反映出投資機構的重基建的偏好。

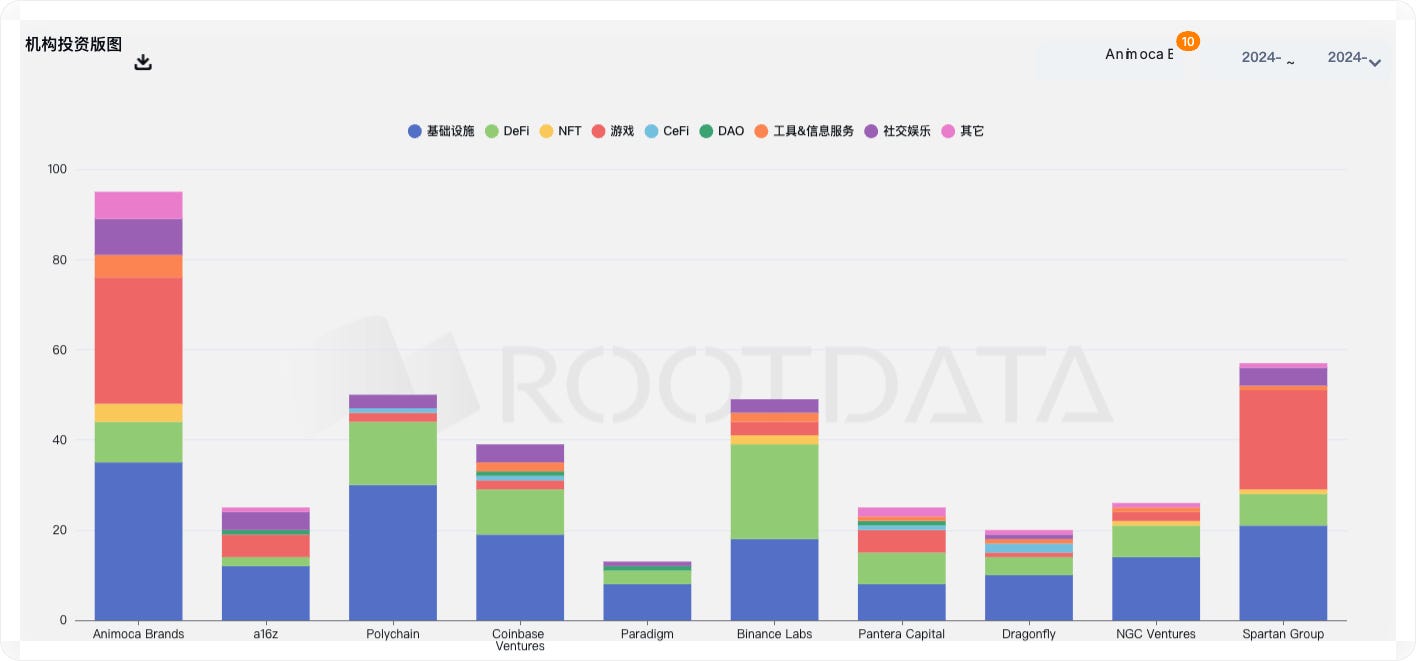

知名的VC機構如Animoca Brands、Andreessen Horowitz (a16z)、Polychain、Coinbase Ventures、Binance Labs、Spartan Group、Paradigm等在2024年加大了在區塊鏈和Web3領域的投資力度。從其投資偏好來看,投資機構均偏向於Web3基礎設施和DeFi領域的投資,Animoca Brands和Spartan Group偏好基礎設施和遊戲賽道,兩者投資的數量最多。

3.3熱門投資案例

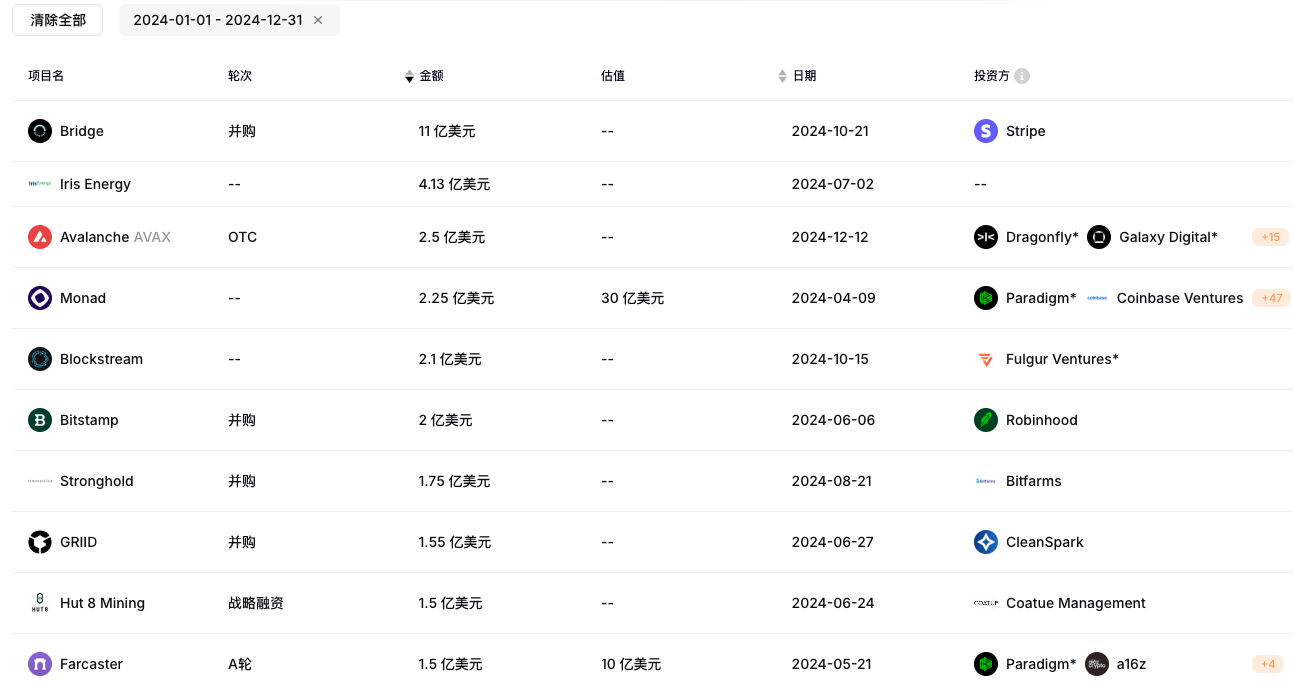

2024年Web3區塊鏈項目融資中,典型的案例包括Monad公鏈的2.25億美元,Farcaster A輪1.5億美元,Berachain B輪1億美元,EigenLayer B輪1億美元,HashKey Group A輪1億美元。

(2024年區塊鏈融資金額Top10,數據來源:ROOTDATA)

這些項目的融資規模表明,投資機構更加青睞於那些具有明確商業化路徑和創新技術的項目,資本開始集中在具備長期增長潛力、具有跨鏈能力和可擴展性的協議上,Web3投融資市場逐步從早期的“泡沫式”投資回到理性、技術驅動的資金流動。

3.4 加密項目併購(M&A)活動的興起

隨著加密市場的成熟,併購(M&A)活動成為2024年加密市場投融資的另一大亮點。許多大公司通過收購創新項目和技術來增強自身的競爭力。其中支付公司Stripe 以 11 億美元收購穩定幣支付平臺 Bridge,成為加密領域最大一筆收購交易。其他的併購案例包括Robinhood以2億美元收購加密貨幣交易所Bitstamp,比特幣礦企 Bitfarms 以 1.75 億美元收購 Stronghold Digital,礦企 Cleanspark 以 1.55 億美元收購比特幣礦商 GRIID,Riot Platforms 以 9250 萬美元收購 比特幣挖礦基礎設施和託管服務平臺Block Mining。併購趨勢顯示,大型公司正通過吸收創新項目與技術來強化市場地位。