執行摘要

- BTC已經發展成為一種全球性資產,具有極深的流動性,全天候可交易。這為投資者在傳統市場關閉時進行投機、交易和表達宏觀經濟觀點創造了條件。

- BTC繼續證明自己是一種新興的價值儲存資產,累計吸引了超過8500億美元的淨資金流入。它也發揮著作為交易媒介的作用,每天處理近90億美元的經濟量。

- 新需求的多個指標仍然較高,但大幅低於之前週期的高點。

- 數字資產投資者的構成也在發生變化,BTC領域出現了更多成熟的機構投資者。這導致了抽頭幅度的總體下降和波動性的壓縮。

考驗之地

自2009年BTC誕生以來,它已經發展成為一種全球性資產,具有極深的流動性,並在全天候保持活躍交易。鑑於全球事件通常發生在傳統市場交易時間之外,這使BTC成為投資者在週末表達觀點的少數資產之一。

在週末,BTC經歷了一輪大幅下跌,因為市場參與者對特朗普政府對墨西哥、加拿大和中國實施關稅的反應。由於其他市場都關閉了,BTC和其他數字資產都出現了大幅下跌和隨後的反彈:

- BTC從10.4萬美元下跌到9.3萬美元(-10.5%),然後反彈到10.2萬美元。

- ETH從3.4萬美元下跌到2.5萬美元(-26.5%),然後反彈到2.8萬美元。

- SOL從236美元下跌到184美元(-22.0%),然後反彈到217美元。

BTC特別是在世界舞臺上的作用日益增大,不丹王國正在進行大規模的挖礦業務,薩爾瓦多正在推廣將其作為法定貨幣,而美國政府也在考慮BTC作為戰略儲備資產的潛力。

BTC現已連續數週交易價格突破了10萬美元這一心理關口,這是許多批評者認為不可能實現的。這是在2017年牛市期間達到1萬美元這一對數里程碑7年後實現的。

儘管BTC在傳統投資者中的接受度不斷提高,但它仍然是一個備受爭議和兩極分化的話題,這往往是基於對缺乏內在價值或效用的可疑說法。

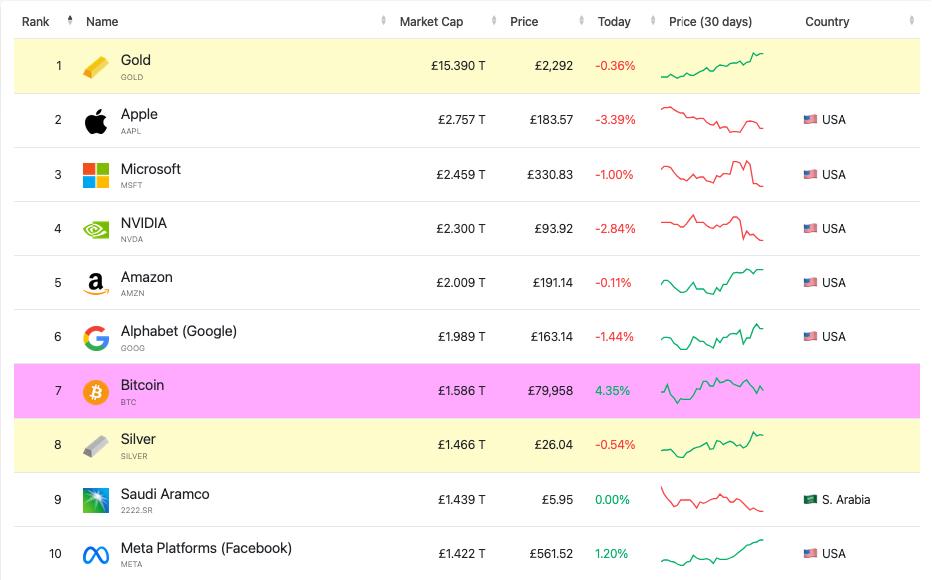

儘管如此,BTC已經確立了其作為世界上最大資產之一的地位,市值達到2萬億美元,位列全球第7大資產。值得注意的是,這使BTC超過了白銀(1.8萬億美元)、沙特阿美(1.8萬億美元)和Meta(1.7萬億美元),使其越來越難以忽視。

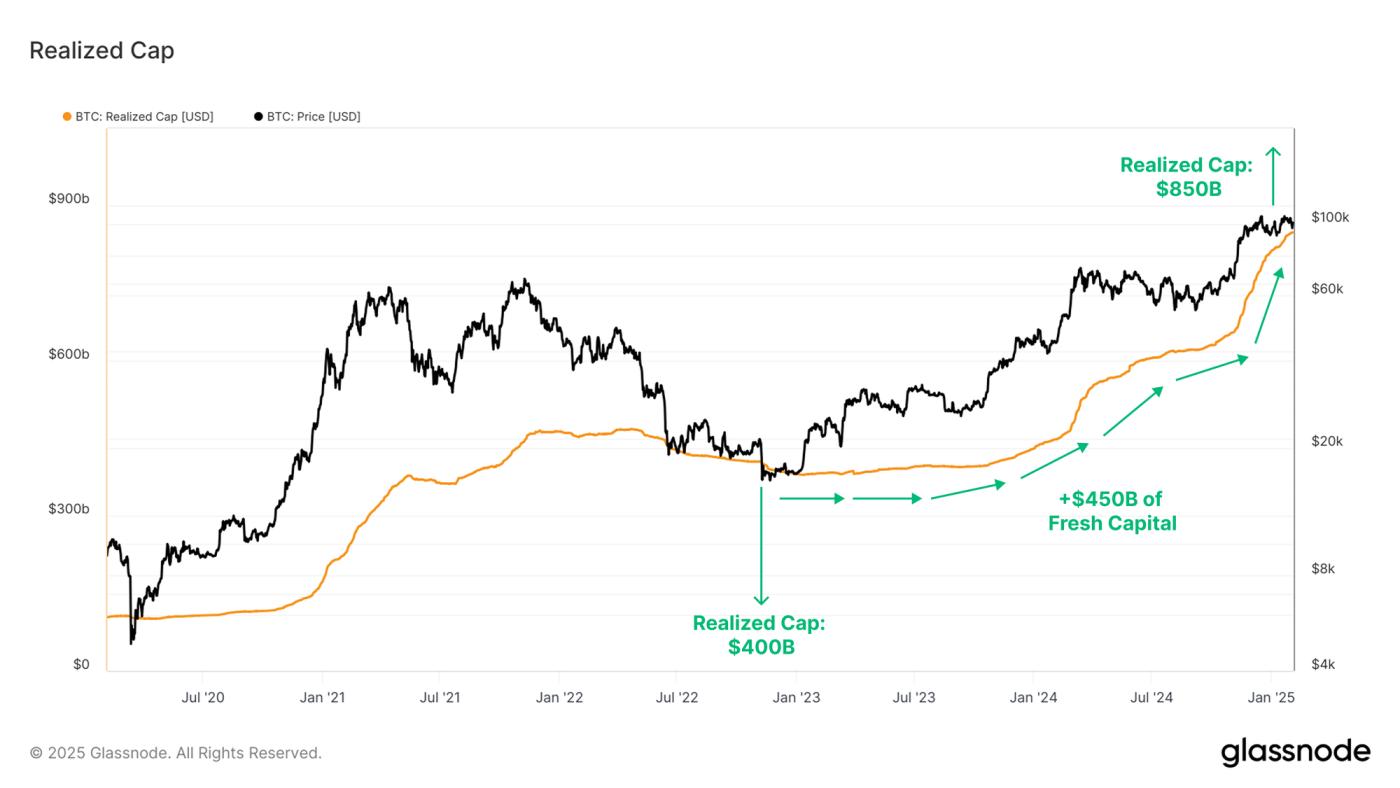

隨著資產的估值和權重達到如此大規模,其慣性也會相應上升。其結果是,BTC現在需要大量的新資金流入才能實現其市值的持續增長。為了探討這一想法,我們可以利用已實現市值指標,它衡量數字資產的累計淨資金流入。

如果我們以2022年11月設定的週期低點為基準,當時已實現市值為4000億美元,BTC自此吸收了約4500億美元的額外資金流入,使已實現市值超過了8500億美元。

這反映了BTC中儲存的總"價值"約為8500億美元,每枚幣的價格是根據其最後一次在鏈上交易時的價格計算的。

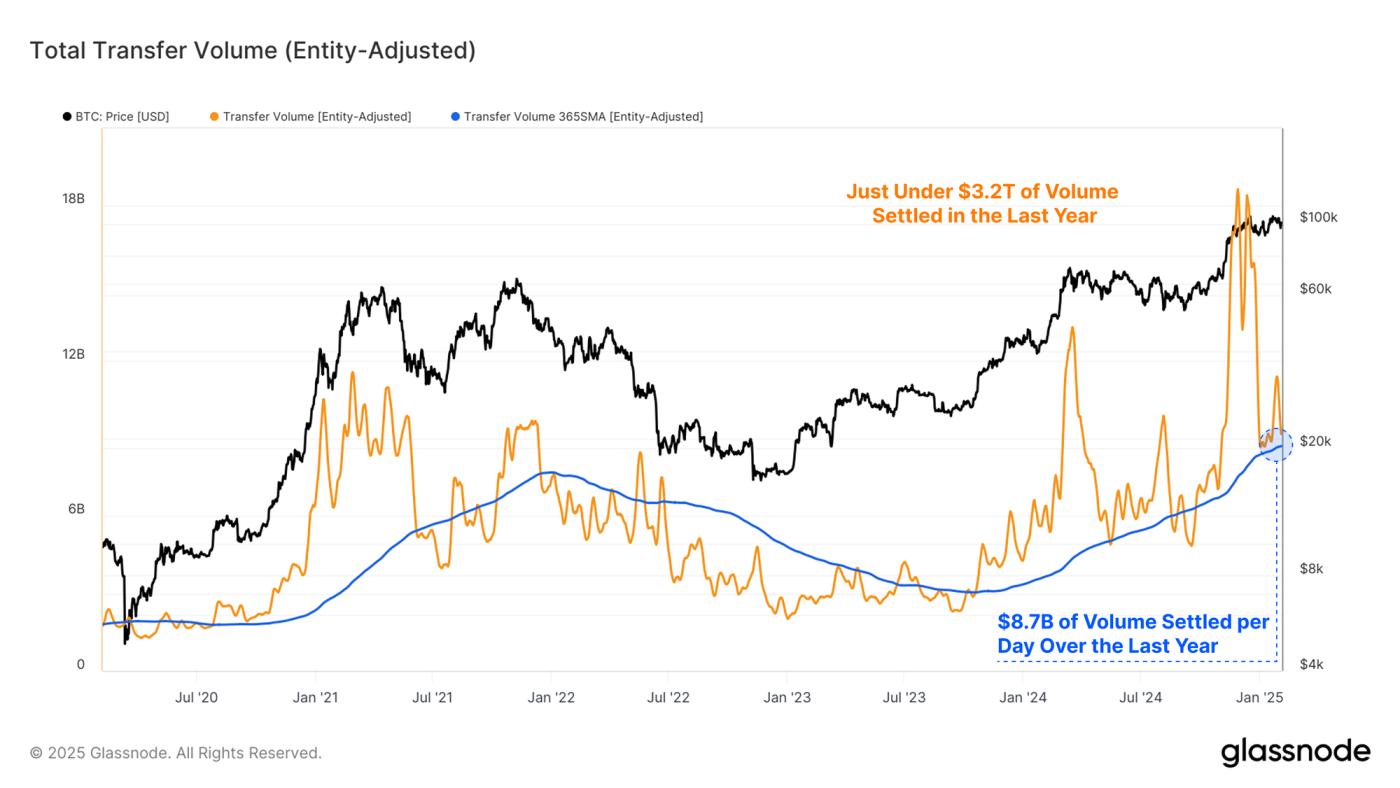

儘管BTC通常被視為一種新興的價值儲存資產,但BTC網路也能夠作為BTC作為交易媒介的去中心化軌道運作。節點和礦工的結合使任何個人或實體都能夠跨境結算支付,而無需第三方中介的參與。

使用Glassnode的實體調整啟發式方法過濾出只有經濟交易,在過去365天內,BTC網路每天平均處理87億美元的交易量,過去一年的總交易額達到3.2萬億美元。

已實現市值和BTC網路結算的經濟量都提供了經驗證據,證明BTC既有"價值"又有"效用",這挑戰了批評者認為它既無價值也無效用的假設。

相對主導地位

在確立BTC作為宏觀資產的日益重要性之後,我們可以將注意力轉移到內部,分析它相對於更廣泛的數字資產生態系統的主導地位。

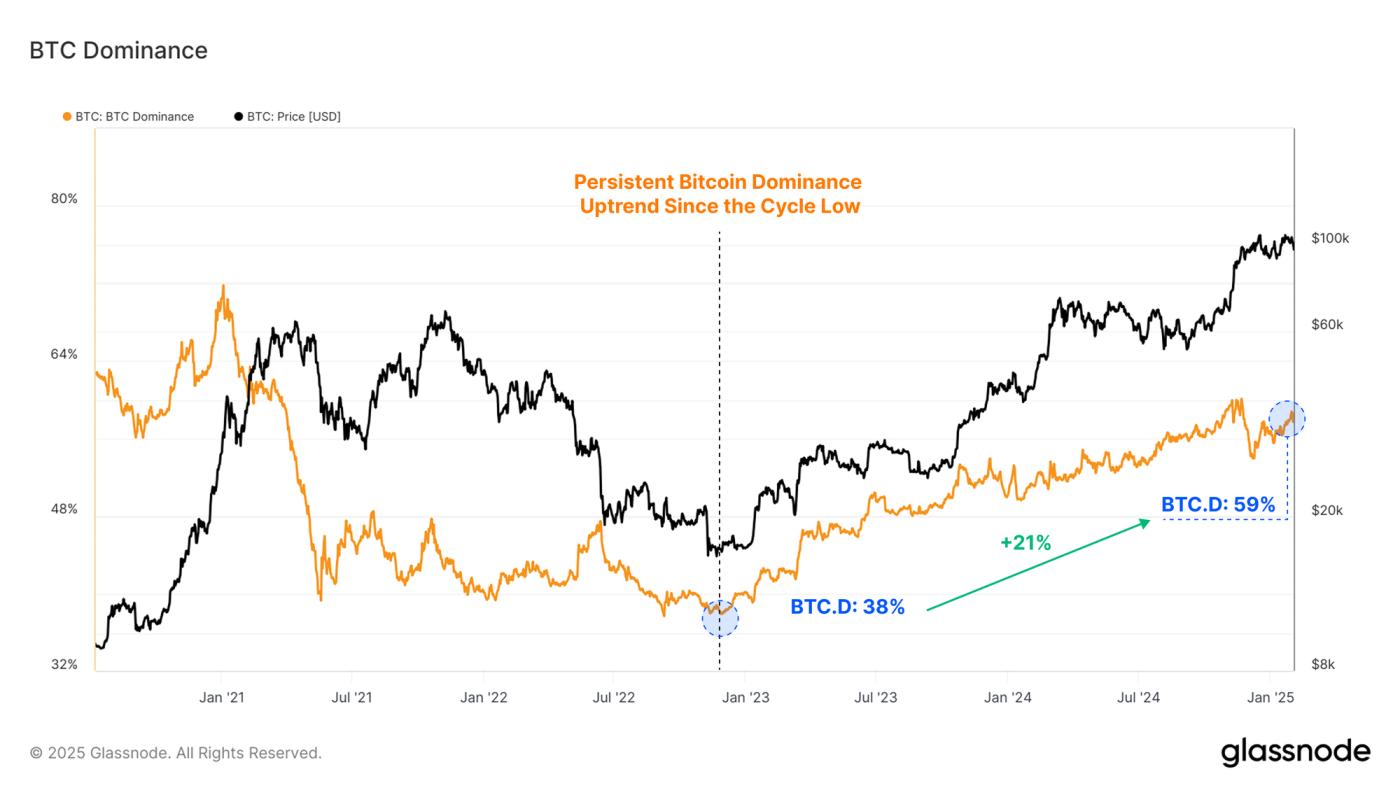

自2022年11月FTX崩潰以來,BTC主導地位一直呈現持續上升趨勢,從38%上升到59%。這表明資金正在從數字資產領域向BTC轉移和聚集。

這可能部分是由於美國現貨ETF為機構資本提供了更廣泛的准入渠道。BTC還有一個相對更清晰的核心敘事,即作為一種稀缺資產,被許多人視為對全球法定貨幣貶值的貨幣對沖。

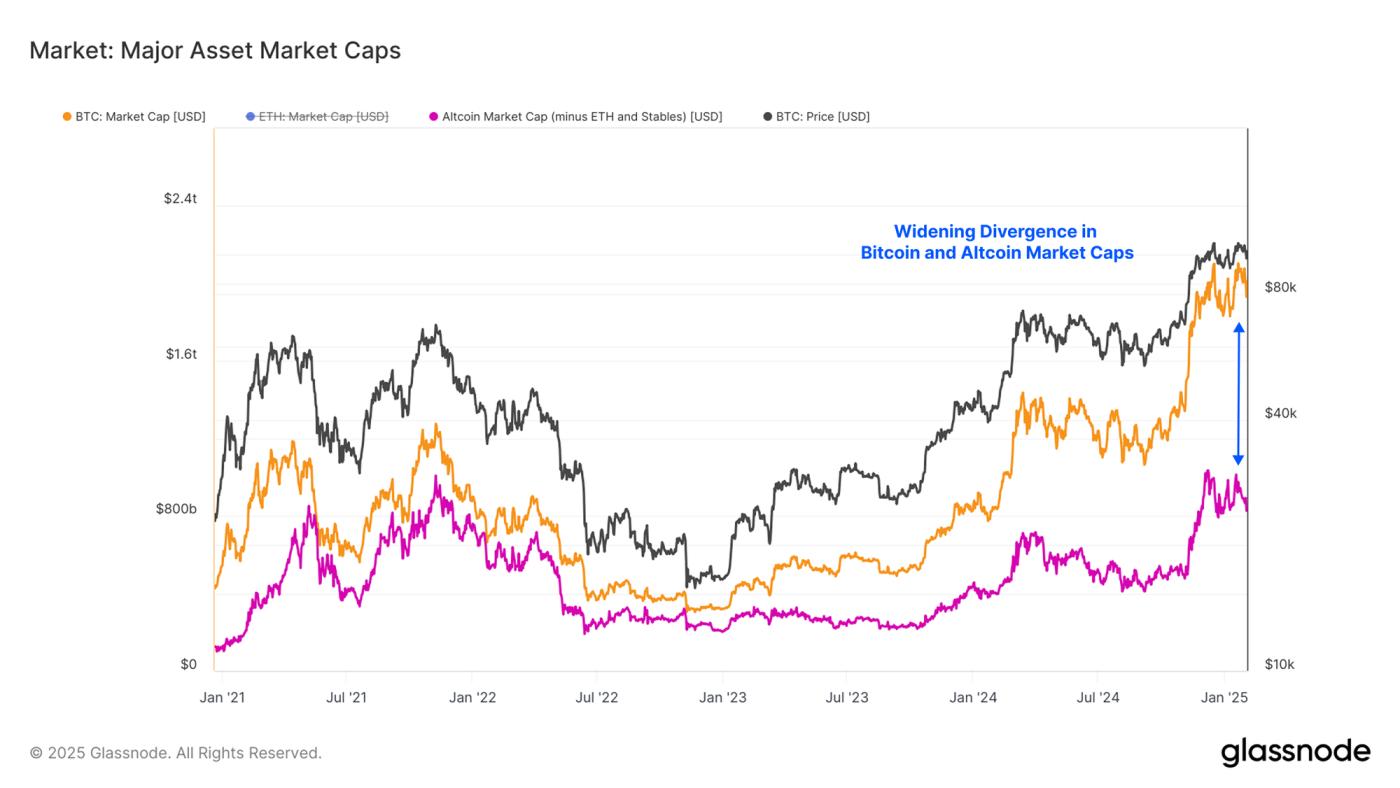

當我們比較BTC和各種競爭幣(不包括ETH和穩定幣)的市值時,我們可以看到正在進行一個不斷擴大的估值分歧。以2022年低點為基準,我們可以比較市值的增長。

- BTC市值:3630億美元 > 1.93萬億美元(5.3倍)

- 競爭幣市值:1900億美元 > 8920億美元(4.7倍)

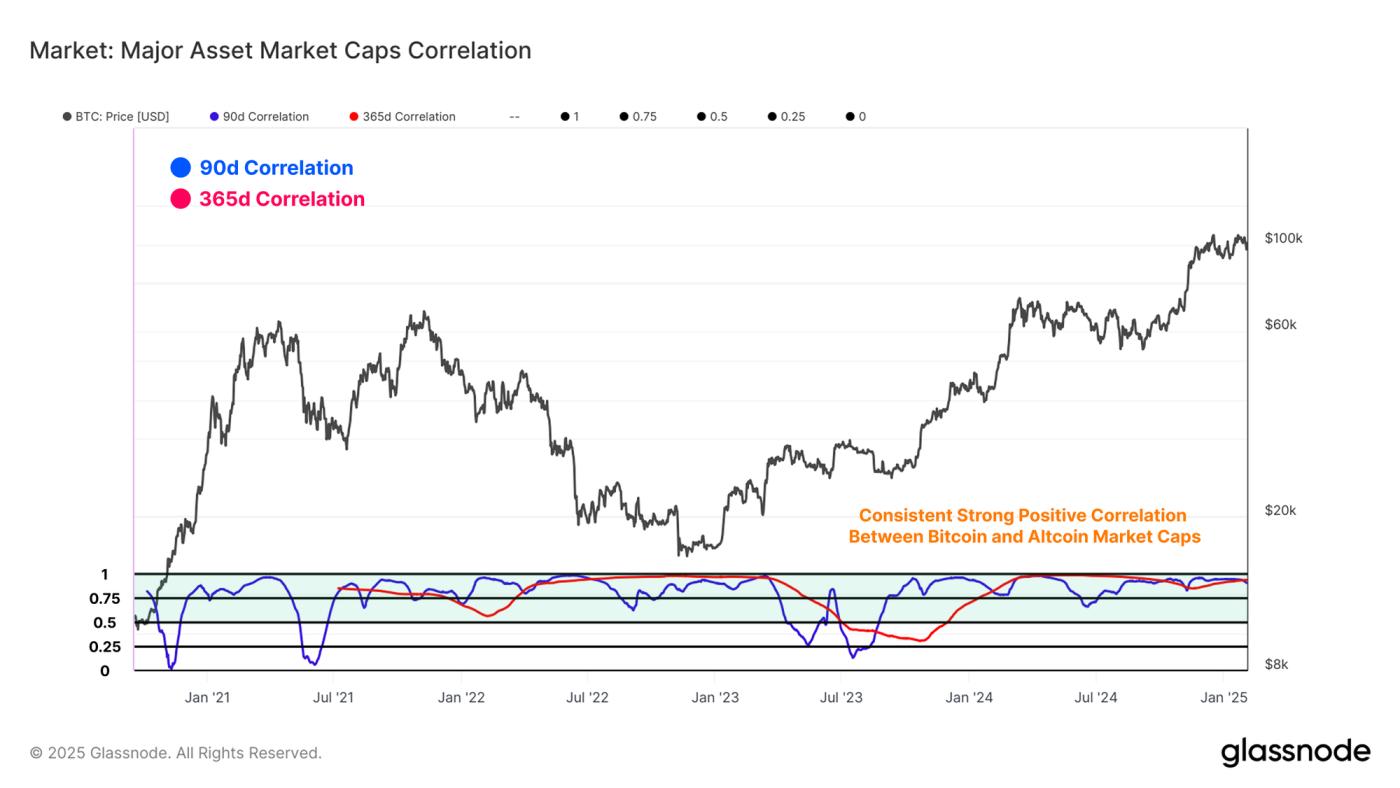

儘管BTC和競爭幣估值存在差距,但它們之間的相關性仍然很強。這表明這種分歧的驅動因素不是兩者之間的增長率,而是進入BTC的資本與進入競爭幣領域的資本之間存在實質性差異。

雖然BTC繼續獲得投資者的主要資本,但預計BTC主導地位將繼續上升(該指標的逆轉將是資本向其他方向轉移的訊號)。

新需求在哪裡?

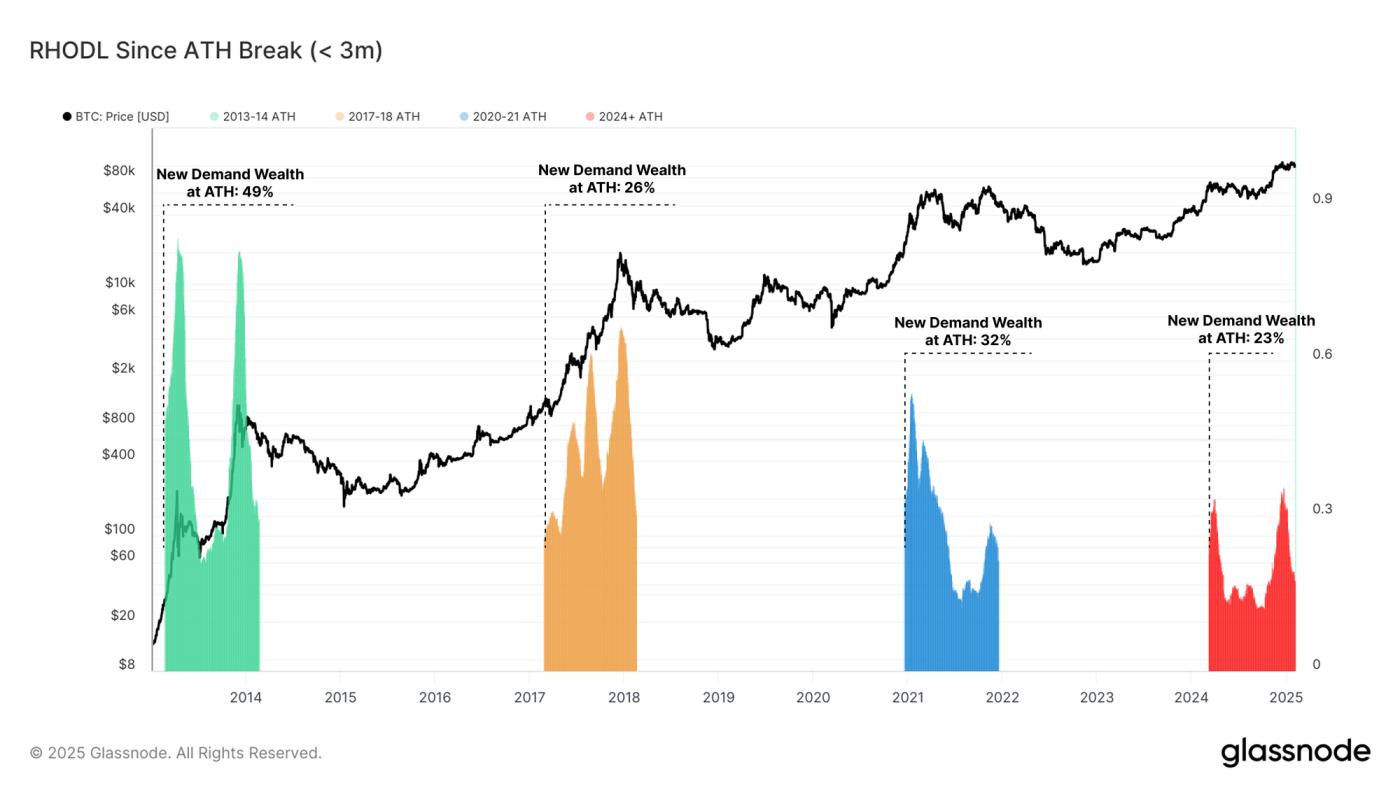

隨著BTC價格突破10萬美元,人們預計對BTC的需求程度將大幅提高。我們可以透過評估最近3個月內獲得的網路財富所佔的百分比來評估這一點。下圖描繪了這一指標在突破新的週期性歷史高點後12個月內的變化情況。

儘管本週期的新需求是有意義的,但3個月內獲得的財富佔比遠低於之前週期。這表明並沒有出現同等規模的新需求流入,而是出現了間歇性的高峰,而不是持續的增長。

有趣的是,所有之前的週期都在首次突破歷史高點後大約一年內結束,這突出了我們當前週期的非典型性質,該週期首次在2024年3月達到新的歷史高點。

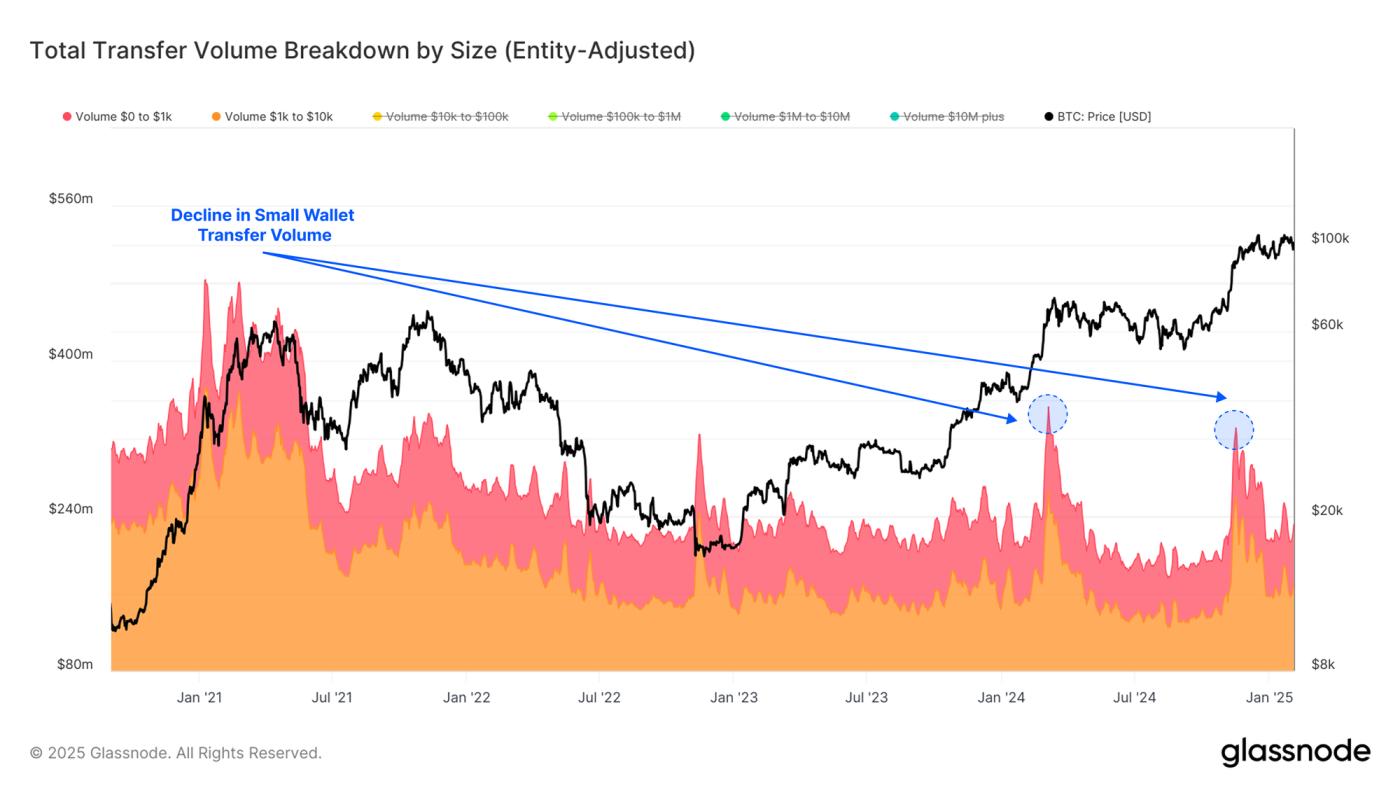

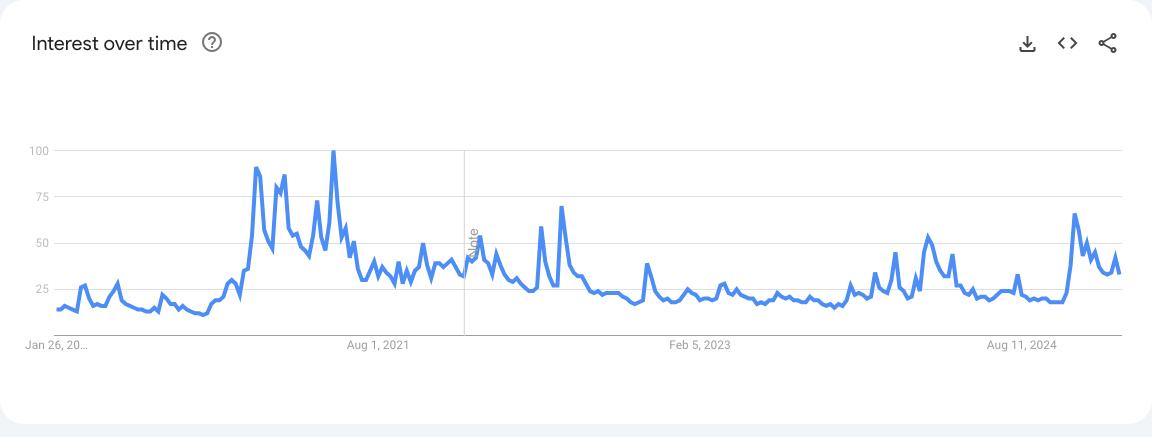

如果我們隔離小錢包(持有不到1萬美元)的轉賬量,我們可以看到與2021年曆史高點相比,這一指標出現了明顯下降。這是儘管本週期的整體交易量大幅增加,BTC價格也大幅上漲。

這表明BTC的新需求主要來自較大規模的實體,而不是小額散戶。

我們還可以利用諸如谷歌分析搜尋興趣隨時間變化等替代資料集來支援我們的論點。儘管資產存在多種利好因素,但搜尋強度尚未達到2021年牛市期間見證的前期狂熱水平。

不斷演變的投資者群體

儘管比特幣協議在其結構和共識程式碼方面基本固定,但對它的市場反應卻是一個不斷演變和動態的過程。監管環境也在不斷變化,衍生品和ETF產品等新的金融工具也在不斷發展。隨著比特幣周圍的環境不斷演變,比特幣投資者的構成也發生了變化,這在本輪週期中最為明顯。

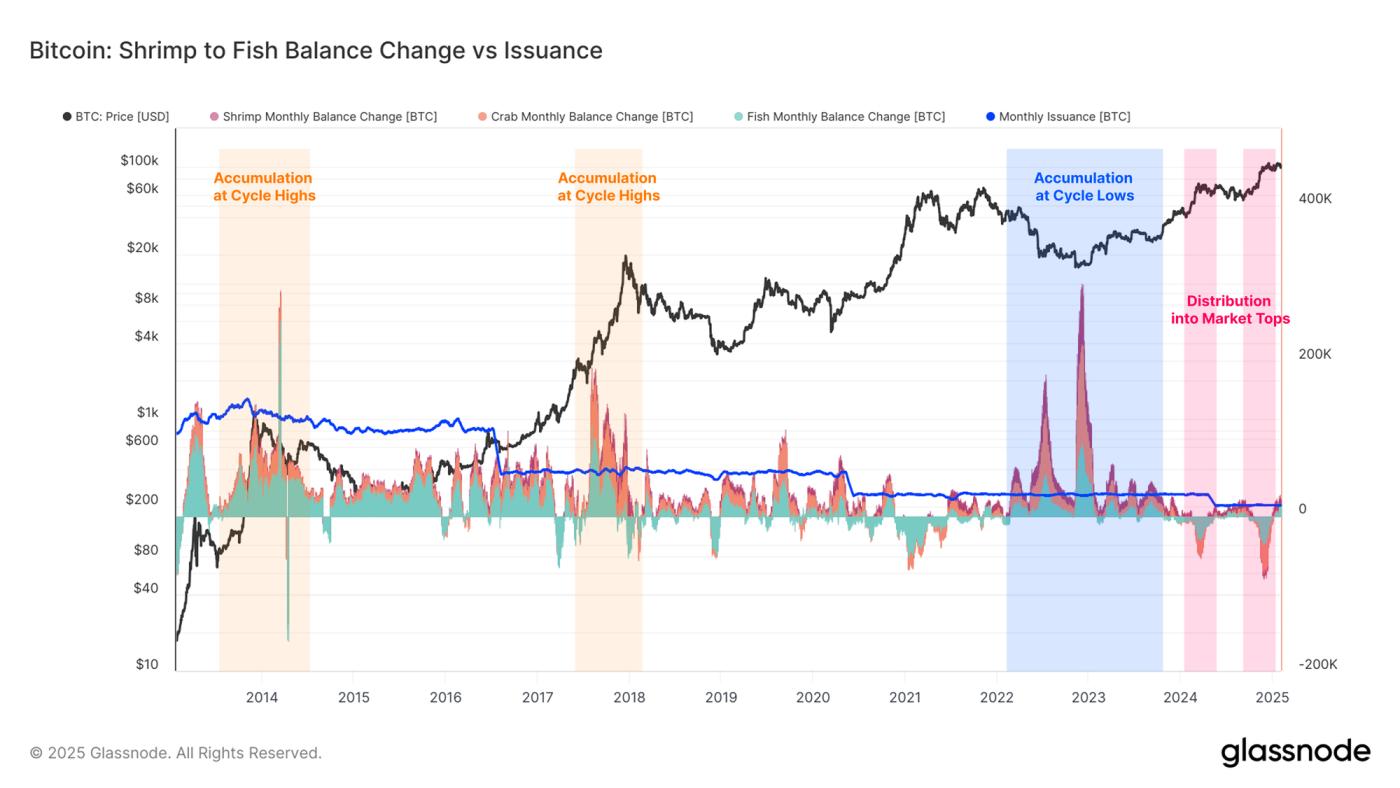

當我們比較小型實體(持有BTC不足10枚的蝦蟹)的餘額變化時,我們注意到近年來行為模式發生了明顯變化。

在2013年和2017年的牛市中,我們可以識別出這些群體大量積累硬幣的時期,這通常與"狂熱頂部買入"現象相一致。這種模式在本輪週期中似乎已經破裂,較小的實體在修正和回撤期間進行更加激烈的積累,然後在市場上漲至新的歷史高點時轉向分配。

這表明即使在通常被視為散戶投資者的群體中,也出現了更加成熟和受過教育的投資者群體。

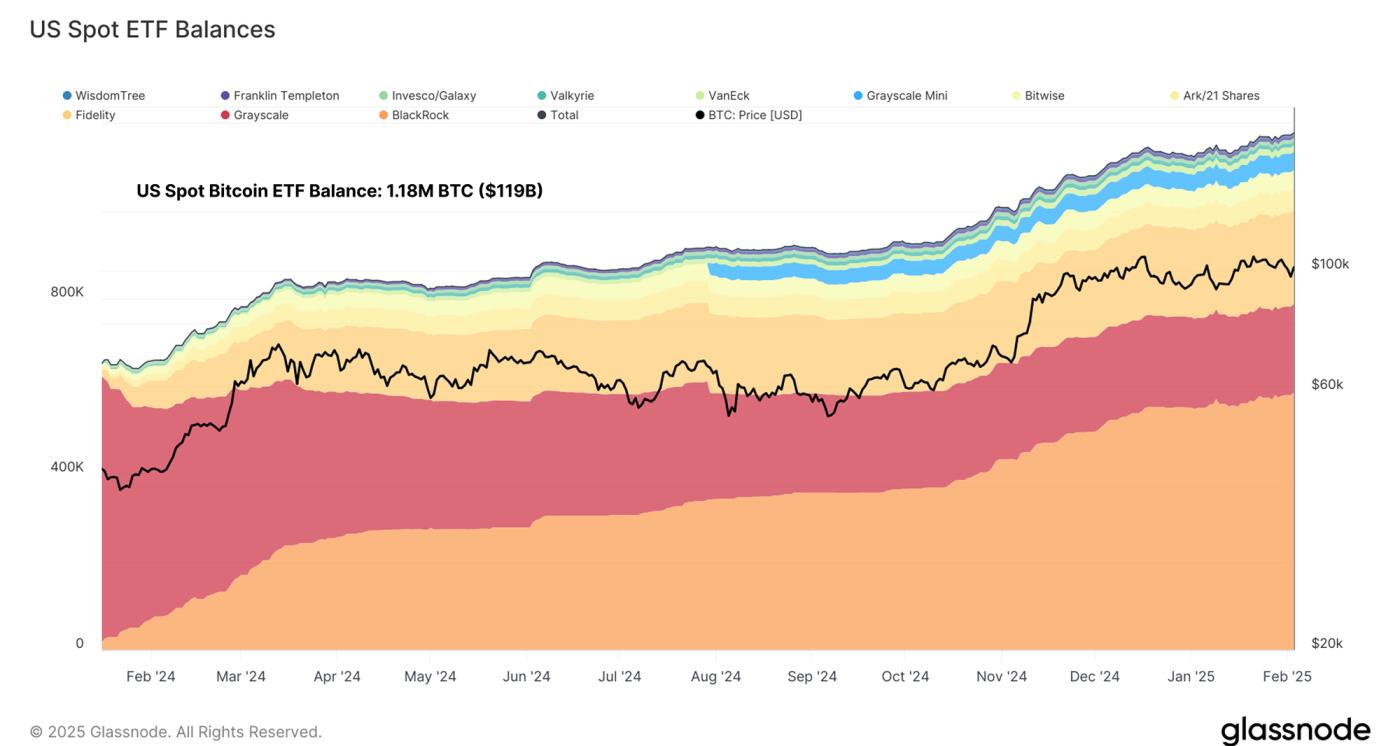

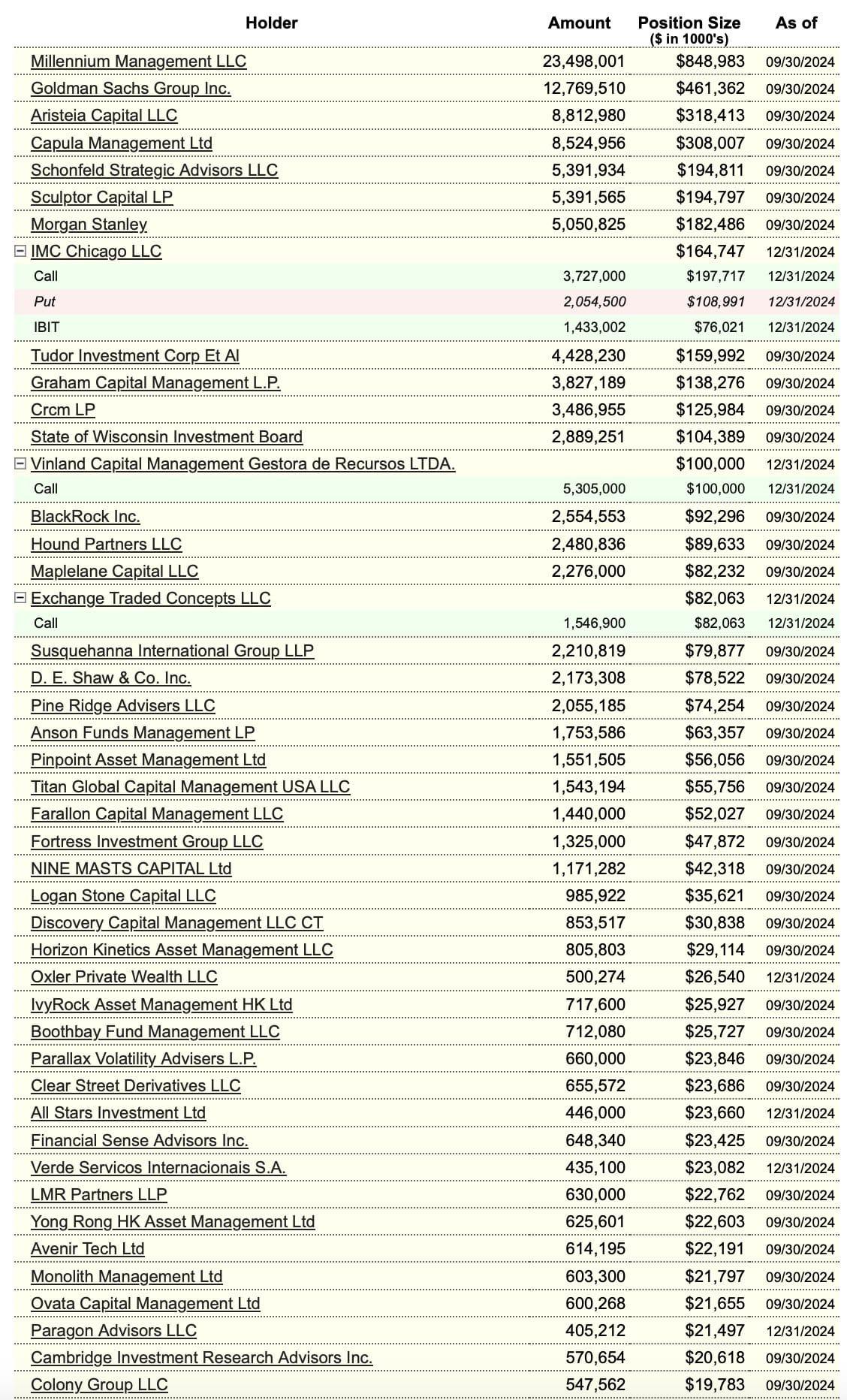

美國現貨ETF比特幣工具的推出也為機構投資者提供了新的渠道,為他們提供了受監管的比特幣敞口。這使得潛在的機構資本得以流入,這些ETF在推出後12個月內淨流入超過400億美元,總資產規模突破1200億美元。

如果我們深入研究IBIT投資者資本表(正如分析師TXMC所指出的),我們可以看到機構投資者需求明顯增加的跡象。這進一步證明比特幣正吸引著越來越成熟的投資者群體。

受控的下行風險

鏈上資料的眾多優勢之一是,它可以幫助我們瞭解投資者在壓力時期(如回撤和下跌期間)的行為。

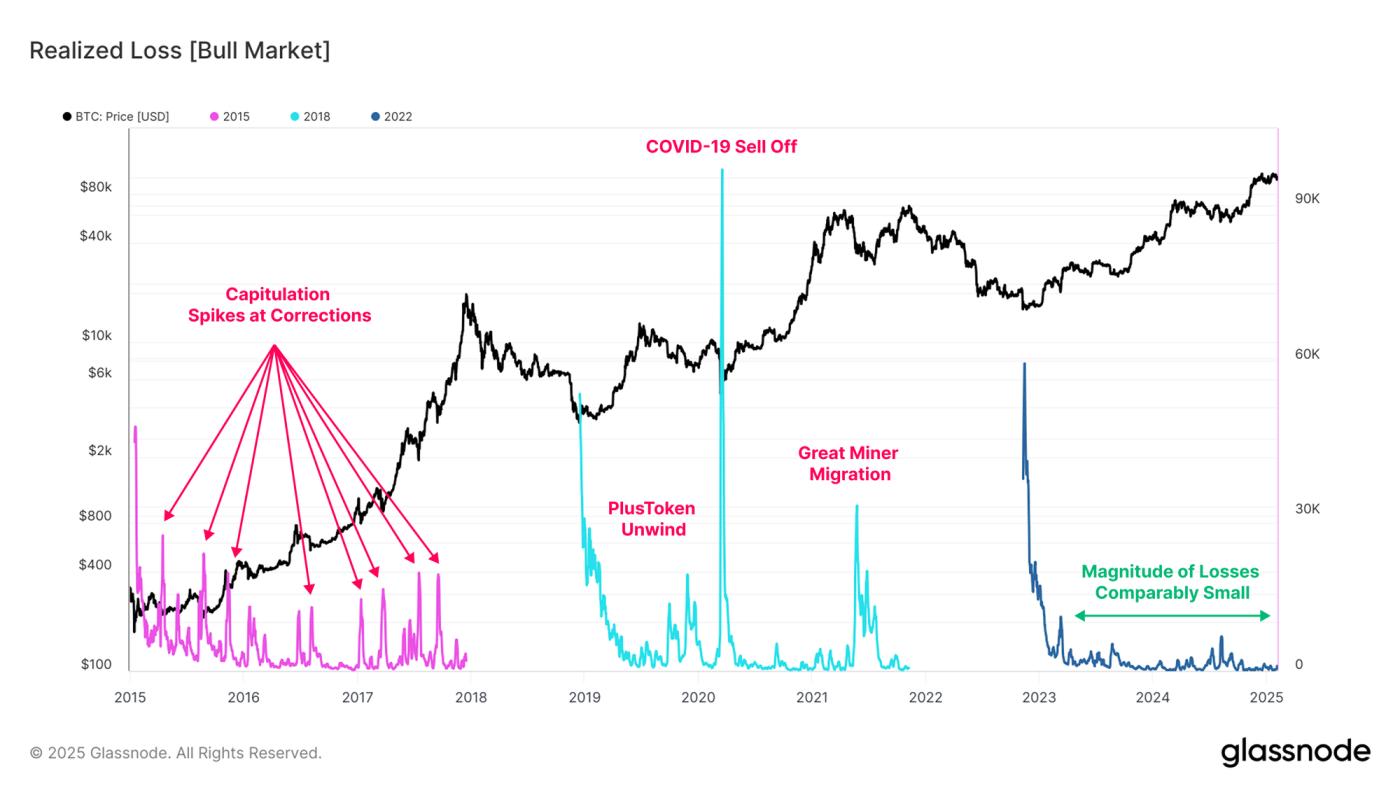

當我們評估牛市期間實現損失的規模時,我們當前的週期仍然是最保守的。唯一引人注目的事件是8月5日的日元套利平倉,除此之外,損失規模一直相對較小,反映了更加耐心、更有韌性和對價格不太敏感的投資者群體。

這與之前的週期結構有明顯不同,2015-2018年週期被多次區域性拋售所特徵。2019-2022年期間甚至更加波動,經歷了多次深度和嚴重的拋售事件,如2019年中期的PlusToken解散,2020年3月的COVID-19拋售,以及2021年中期的礦工大遷徙。

比特幣的波動性狀況也在發生變化,實現波動率在牛市期間處於歷史低位。3個月滾動視窗的實現波動率通常低於50%,而在前兩輪牛市中,它經常超過80%到100%。

這種較低的波動性狀況,加上相對冷靜的投資者群體,導致了更加穩定的價格結構。2023-25年週期到目前為止主要是一系列階梯式的價格行為(上漲後期的鞏固)。

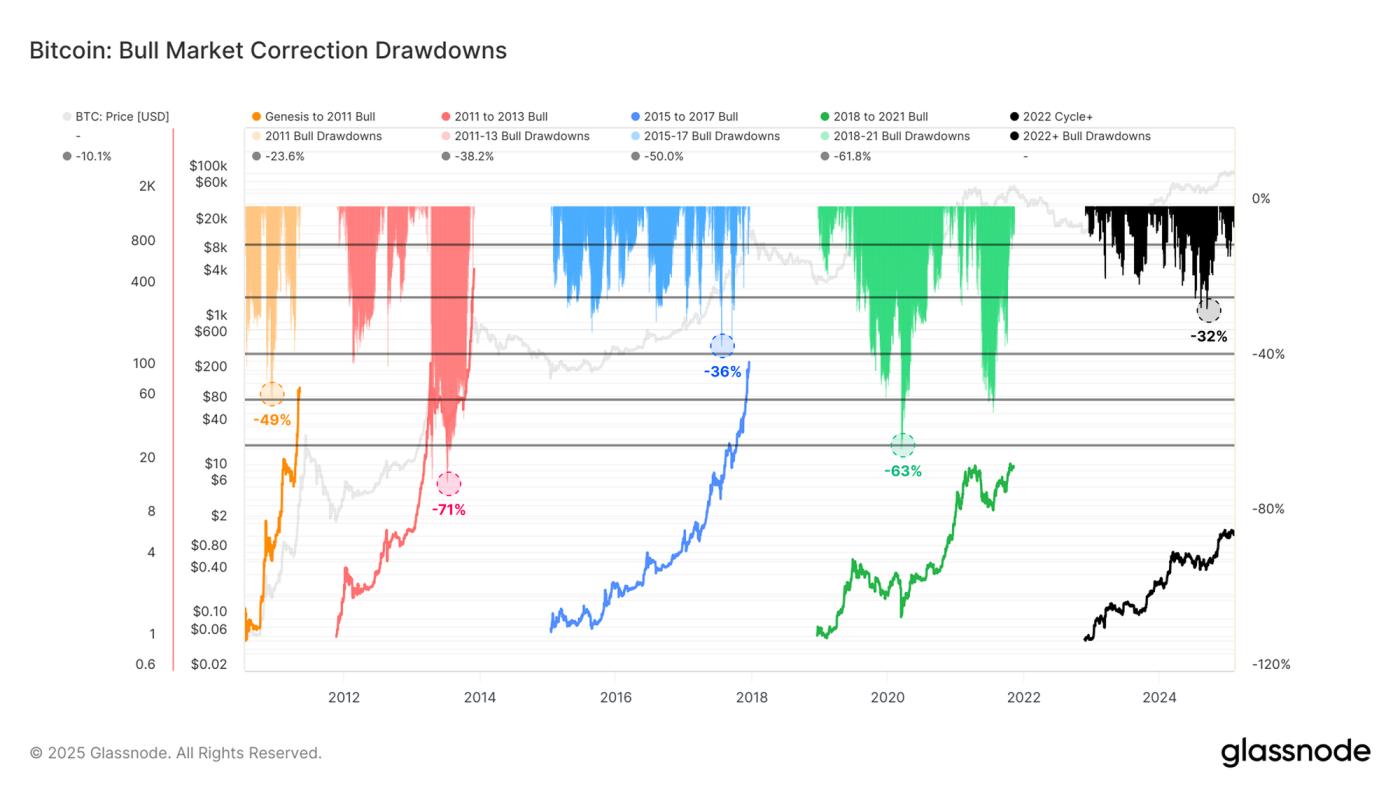

我們還看到了更加受控的回撤情況,本輪週期的平均回撤幅度是所有周期中最淺的。

總結和結論

比特幣正在不斷確立其作為全球宏觀資產的地位。它可以隨時進行交易,讓投資者隨時表達市場觀點,同時其深度流動性也使投資者能夠執行大規模交易。

針對比特幣作為價值儲存手段和交易媒介的批評,該網路已吸引了超過8500億美元的淨資本流入,同時每天處理近90億美元的經濟量。這些資料基本駁斥了這些質疑。

數字資產生態系統中最近的監管變化推動了投資者構成的演變,導致更多成熟的機構投資者進入比特幣市場。這個更加耐心、更有韌性、對價格不太敏感的投資者群體,有助於降低迴撤幅度,並隨時間降低波動性。

免責宣告:本報告不提供任何投資建議。所有資料僅用於資訊和教育目的。任何投資決策都不應基於此處提供的資訊,您自己對您的投資決策負責。

所呈現的交易所餘額來自Glassnode全面的地址標籤資料庫,該資料庫透過官方釋出的交易所資訊和專有聚類演算法積累而成。雖然我們努力確保儘可能準確地表示交易所餘額,但需要注意這些數字可能並不總能完全反映交易所的全部儲備,特別是當交易所不願披露其官方地址時。我們敦促使用者在使用這些指標時要謹慎和謹慎。Glassnode對任何差異或潛在的不準確性概不負責。使用交易所資料時請閱讀我們的透明度宣告。

- 加入我們的電報頻道。

- 訪問Glassnode Studio獲取鏈上指標、儀表盤和警報。