市場狂歡下的估值爭議:BGB的“低FDV”陷阱與資金儲備隱憂

Bitget CEO Gracy Chen近期高調強調BGB的“低完全稀釋估值(FDV)”——當前價格5.03美元對應FDV僅60億美元,遠低於BNB的960億美元和HT的259億美元。然而,這一敘事存在兩大核心漏洞:交易所代幣的估值核心是交易量與生態支撐力,而Bitget的實際資金儲備和市場份額遠不足以支撐其FDV合理性。

首先,從資金儲備維度看,Bitget公佈的默克爾樹資產證明顯示,其綜合儲備金率高達217%(BTC儲備金率499%、USDT 134%),但總資產規模僅為約40億美元,且其中USDT儲備僅佔極小比例。相比之下,幣安的USDT儲備規模高達270億美元,且其現貨與衍生品交易量佔全球市場份額超45%,而Bitget的交易量佔比不足10%。這意味著,Bitget的“高儲備金率”本質是資產基數過小所致,而幣安憑藉龐大的資金池和交易量形成了更強的抗風險能力與價值支撐。

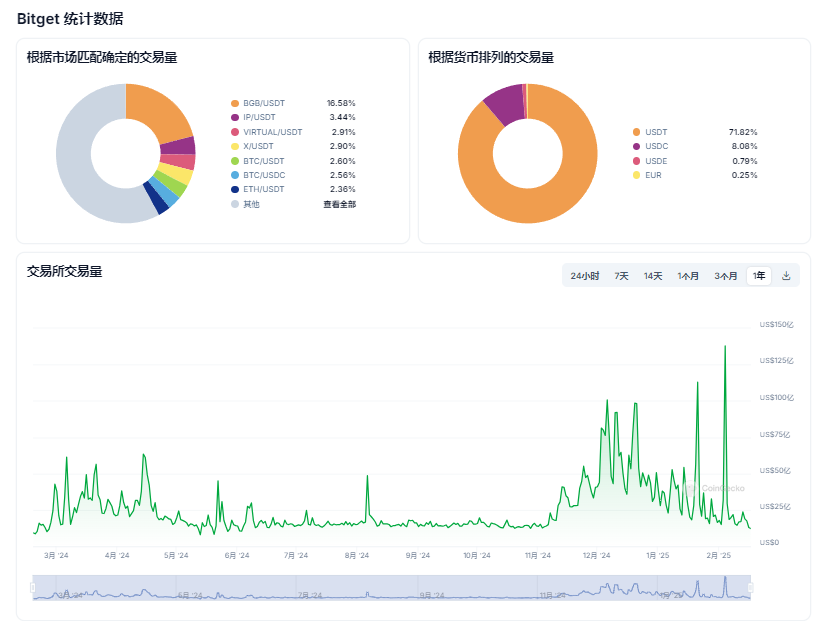

其次,FDV/交易量比率進一步暴露估值泡沫。若按Bitget官方公佈的日交易量200億美元計算(年化約7.3萬億美元),其FDV/交易量比率為0.008(60億/7.3萬億),高於幣安的0.005(960億/180萬億)。這與其市場份額形成倒掛——市值規模與交易量貢獻嚴重失衡,本質上是一種“以小博大”的投機性估值邏輯。

更值得警惕的是,BGB的流通量設計存在缺陷。儘管Bitget在2024年底宣佈銷燬總供應量的40%(8億枚),但其後續季度回購依賴平臺利潤的20%。然而,Bitget未披露具體利潤數據,且其收入高度依賴波動性極大的衍生品交易(佔80%以上)。一旦市場下行,回購力度可能縮水,銷燬機制的實際效果存疑。

結論:BGB的“低FDV”本質是藉助小規模資產和交易量製造的估值幻覺,缺乏可持續的財務與生態支撐。其與幣安的資金儲備和市場份額差距,進一步揭示了估值邏輯的脆弱性。

生態擴張的“紙面繁榮”:用戶增長≠價值捕獲

Bitget另一大宣傳點是其生態擴張——整合BWB錢包代幣、佈局PayFi支付場景、拓展DeFi與NFT業務。然而,這些舉措更多停留在戰略層面,尚未形成實質性護城河。

以BWB與BGB的合併為例,儘管此舉旨在統一生態代幣,但合併後的BGB並未顯著提升應用場景。Bitget Wallet雖號稱6000萬用戶,但其主要功能仍侷限於資產存儲與跨鏈兌換,與MetaMask等成熟錢包相比缺乏差異化競爭力。而PayFi支付場景的落地進度緩慢,目前僅支持少數合作商戶,遠未達到“日常生活滲透”的目標。

更關鍵的是,BGB的核心需求仍侷限於平臺內特權(如手續費折扣、Launchpool參與權),缺乏外部應用場景。這與BNB形成鮮明對比:後者已滲透至區塊鏈遊戲、DEX、借貸協議等全鏈生態,甚至成為部分國家線下支付的合規貨幣。BGB的“內循環”屬性使其價值高度依賴Bitget自身發展,一旦平臺增長放緩,代幣將面臨拋壓。

做市商缺失與價格操縱疑雲

針對社區質疑的“缺乏獨立做市商”問題,Bitget始終未正面回應。根據鏈上數據分析,BGB的主要流動性集中在Bitget自有錢包地址,過去半年內多次出現大額轉賬與異常價格波動。例如2024年10月,BGB曾單日暴跌42%,Bitget雖以“保護基金補償用戶損失”為由平息爭議,但未公開具體交易記錄。

這種“既當裁判又當球員”的模式,引發市場對價格操縱的擔憂。相比之下,幣安、OKX等頭部交易所均引入多家第三方做市商,並通過透明度報告披露做市策略。Bitget的封閉性操作,不僅削弱投資者信任,更可能因流動性不足加劇價格波動風險。

行業變局下的生存危機:CEX紅海競爭與監管利劍

2025年的加密貨幣交易所賽道已進入殘酷淘汰期。一方面,幣安、Coinbase等巨頭通過合規化與全球化擴張鞏固優勢;另一方面,新興DEX(如Uniswap、dYdX)憑藉更低成本與更高透明度搶奪市場份額。Bitget的中間定位——既非全合規CEX,又非純鏈上協議——使其面臨雙重擠壓。

儘管CEO Gracy Chen強調“Bitget不打算出售”,但行業併購潮正在升溫。2024年,Kraken收購Gemini、Bybit整合FTX殘餘業務等案例表明,中小型CEX的獨立生存空間日益狹窄。Bitget若無法在合規牌照與技術創新上突破,恐難逃被整合命運。

監管風險亦不容忽視。美國SEC近期加強對CEX的審查,要求披露代幣經濟模型與利益衝突信息。Bitget若無法證明BGB的非證券屬性,可能面臨下架或訴訟風險——這一隱患尚未被市場充分定價。

逆向推演:BGB的潛在崩盤路徑——從5美元跌向3美元的三大催化劑

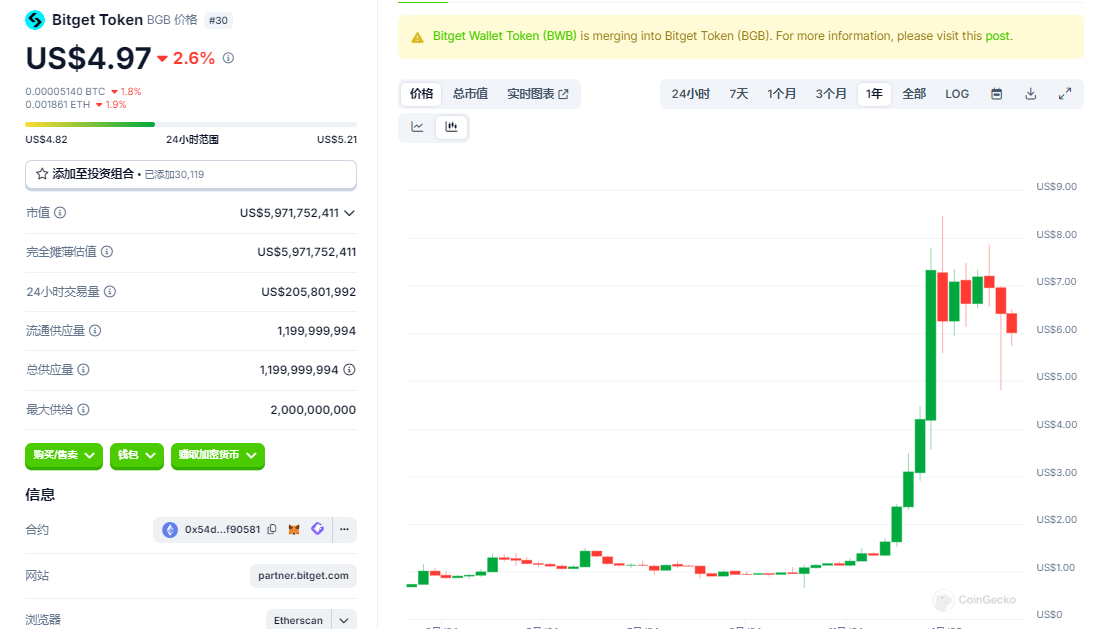

支持者將BGB近期從8.5美元跌至5美元(跌幅42%)視為“健康回撤”,類比2024年中期的44%回調。然而,兩次回調的背景截然不同:此前下跌發生在加密貨幣山寨幣整體熊市中,而當前市場處於牛市週期,BTC創歷史新高。BGB的逆勢暴跌更可能反映其內在價值透支。

從技術面看,BGB的周線級別RSI與MACD均呈現頂背離信號,成交量持續萎縮,表明主力資金正在撤離。而所謂“銷燬利好”已被提前消化——2024年12月銷燬公告發布後,BGB短暫衝高至8.5美元便快速回落,形成典型的“利好出盡”形態。

即便按照看漲者的測算模型推演,BGB的估值邏輯仍存在致命缺陷。若將V/MC係數、交易量增速與通縮機制等變量進行逆向壓力測試,可發現其價格存在腰斬至3美元的風險。

1. V/MC係數惡化:流動性陷阱與市值坍縮

根據加密貨幣交易所代幣的估值邏輯,V/MC係數(交易量/市值)是衡量其流動性與市場認可度的重要指標。參考行業頭部交易所的實踐與市場分析,健康交易所代幣的V/MC係數通常應控制在10%以下,這反映了合理的交易活躍度與市值匹配性。

頭部交易所的基準參考

以幣安(BNB)為例,其2024年現貨與衍生品日交易量約10億美元,對應市值960億美元,V/MC係數約為0.5%(10億/960億≈1%)。這一比例體現了高交易量對市值的有效支撐,且處於市場認可的“健康區間”。

中小交易所的估值風險

若交易所代幣的V/MC係數顯著高於1%(如3%-5%),則可能隱含兩大風險:

- 交易量真實性存疑:部分平臺通過刷量或高頻交易虛增數據,導致V/MC係數虛高。

- 市值泡沫化:低市值疊加高交易量易形成短期投機溢價,但缺乏長期生態支撐。

當前BGB的V/MC係數(交易量/市值)為3.32%,假設2025年市場對交易所代幣的估值標準趨嚴,若係數升至4%:

若採用鏈上真實交易量修正(剔除零手續費交易與量化套利訂單),Bitget實際有效交易量可能僅為宣稱值的20%。此時若V/MC回升至5%(熊市常見水平),BGB市值將下跌至3.4美金。

2. 通縮機制失效:銷燬承諾的“紙上繁榮”

Bitget宣稱通過季度銷燬實現5%的年通縮率,但該機制存在雙重漏洞:

- 利潤依賴風險:銷燬資金來自平臺利潤的20%,而Bitget未披露利潤數據。若其實際淨利潤率僅為行業平均的15%(幣安為35%),則年銷燬金額=200億美元(交易量)×0.03%(手續費率)×15%×20%=1800萬美元,僅能購買360萬枚BGB(按5美元計算),相當於流通量的0.3%,遠低於5%的通縮目標。

- 拋壓對沖:員工與早期投資者持有的BGB解鎖(佔流通量40%),若每年減持2%,將釋放2400萬枚代幣,遠超銷燬量。實際流通量可能不降反升。

3. 生態敘事破滅:BWB合併後的鏈上困境

BGB與BWB的合併被寄予厚望,但鏈上數據揭示殘酷現實:

錢包場景失靈:Bitget Wallet雖宣稱6000萬用戶,但其日均活躍地址僅8.7萬,轉化率不足0.15%。BGB作為Gas代幣的需求幾乎可忽略不計。

若遭遇極端情況(如監管打擊或交易所擠兌),價格可能進一步跌破3美元。

結論:BGB的多米諾骨牌效應與投資者逃生窗口

BGB的“低估值”本質是建立在高刷量、弱通縮和生態幻象之上的危險空中樓閣。

對於持幣者而言,當前5美元價位可能是最後的逃生窗口。當市場意識到BGB的“通縮賦能”只是一場數學遊戲時,3美元的深淵將不再遙遠。