外面的氣氛很奇怪。meme幣可能終於過時了,但人們仍然擔心虛無主義已經感染了真正的信徒。現在,這個Bybit黑客攻擊了?別擔心。我們仍然在這裡,寫作和談論更自由、更主權的世界的新金融市場。Zhev 在下面繼續這段旅程,回顧了頂級 DEX 參與者及其篡奪 TradFi 的計劃。繼續前進。

- 克里斯

雖然 DeFi 純粹主義者並不看好這一前景,但現在毫無疑問,除了穩定幣之外,加密貨幣最偉大的產品是無需許可的代幣化(以及此類代幣的交易)。在最好的情況下,這些代幣可以被視為類似於公司股票,授予用戶治理權,以試行相關產品以實現最優效果。就目前而言,它們只是將注意力轉化為貨幣收益的一種手段。

多年來,我們見證了各種去中心化交易所 (DEX) 模式的演變,這些交易所旨在促進代幣交易。區塊鏈的分佈式特性降低了它們支持傳統限價訂單簿的能力,而這在中心化交易所中很常見。這就是為什麼AMM模型更常用於鏈上交易的原因。隨著區塊鏈的擴展和交易的自動化,我們看到訂單簿和 AMM 之間的融合,以至於它們現在 (幾乎) 難以區分。

自 0x 和Bancor時代以來,我們已經學到了很多東西。DeFi、NFT 和 memecoins 的投機和狂熱刺激了更新、更好的交易所設計,這些設計接近最佳可用性狀態。從本質上講,這些設計都專注於最小化和民主化 MEV。

下面,我們通過研究衍生品和現貨交易領域的頂級參與者,來關注鏈上市場模型的發展趨勢。具體來說:Drift、Jupiter、 dYdX、Hyperliquid 和Uniswap。

根據我們的分析,我們似乎已經接近市場設計的最終狀態。而 DeFi 這一輪的贏家將是擊敗 TradFi 的人。

DEX 設計:一切都從底層鏈開始

在我們進行審查和分析之前,先快速回顧一下構建與底層區塊鏈相關的交易所的一般屬性和注意事項。

區塊鏈的初始模型是單個數據層,各種活動都可以在該數據層上進行協調和記錄,這在比特幣、以太坊和 Solana 的設計中很明顯。我們將此模型稱為“通用鏈”,即不為迎合任何特定應用類別而構建的鏈,而是為支持儘可能多的應用類別而構建的鏈。

總體而言,該模型面臨著在安全性、去中心化和吞吐量之間進行權衡的三難困境:優化其中任何兩個目標都會降低該鏈實現第三個目標的機會。對於基於頻譜的指標來說,這是一種主觀看法——但也是被廣泛認可的看法——即以太坊以犧牲吞吐量為代價優先考慮了安全性和去中心化。這與比特幣類似,比特幣如今去中心化程度更低,但與Solana形成鮮明對比,Solana 追求安全性和吞吐量,而較少關注去中心化。

因此,雖然應用程序可以在以太坊上啟動以獲得更好的安全性和抗審查保證,但對於限價訂單簿市場等對延遲敏感的應用程序來說, Solana可以說是一條更好的鏈。

儘管如此,通用鏈在為構建在其上的應用程序提供的吞吐量方面本質上是有限的,這並不是什麼新鮮事。如果他們希望保持可靠的去中心化/分佈式水平,情況就更是如此。此外,大多數應用程序可能希望保留其價值,而不是通過 MEV 將其洩漏到底層鏈上。這些是 appchain 方法的驅動思想。

深入細節:應用鏈設計

所有特定於應用程序的鏈(或簡稱為 appchains)都必須就其共識網絡/機制、首選虛擬機、是 L1 還是 L2 以及其他優化做出設計選擇。L1 appchains 具有從頭構建的優勢,使其能夠通過自定義組件進行改進,而 L2 appchains 可輕鬆與其 L1(以及潛在的其他 L2)組合,從而更容易吸引流動性。

所有這些因素都必須考慮,尤其是對於鏈上交易所而言,因為設置中最輕微的配置錯誤都可能導致清算錯誤、訂單匹配錯誤或任何其他可能嚇跑用戶流動性的錯誤。也許並不奇怪,大多數團隊更喜歡 L1 應用鏈設置以獲得定製優勢,並將流動性吸引力作為次要問題來處理,而不是依賴外部渠道的風險。

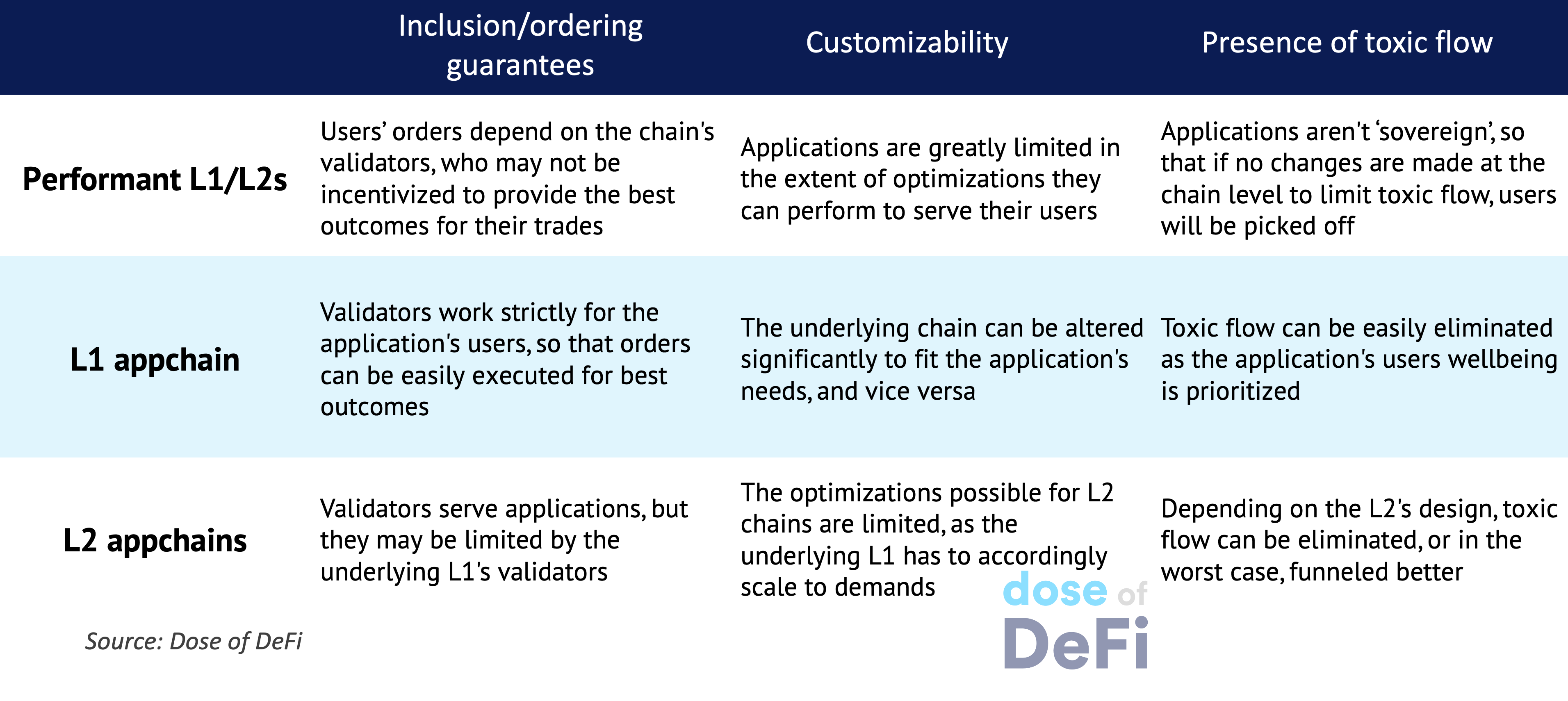

下表總結了為應用程序選擇鏈條的三種主要方法的主要特徵。

現在是時候回顧一下上述五種主流 DEX 的架構了。考慮到每種 DEX 在設計時都必須考慮的因素(如上所述),我們將這些 DEX 按照三種主要方法進行分類。

Drift 和 Jupiter:高性能 L1 方法

Drift 協議建立在Solana之上,使其能夠在一定範圍內輕鬆地為基於限價訂單簿的交易所提供服務。它是一個鏈上去中心化交易所,通過三種途徑結算用戶交易:

衍生品交易所由 Jupiter 流動性提供商池 (JLP) 提供支持,該池的作用類似於AMM池,接受用戶資產作為訂單的流動性支持,但用戶的訂單是衍生品,而不是現貨頭寸。

以 Drift/Jupiter 和Solana為例,底層 L1 的既定目標是成為去中心化的納斯達克,或者最近所說的“增加帶寬,減少延遲”。這意味著以犧牲去中心化為代價追求吞吐量和安全性。隨著 Solana 吞吐量的增加,對驗證者的硬件要求也會增加, 導致更多驗證者落後或完全關閉操作。

這使得網絡只掌握在少數驗證者手中,他們將不可避免地開始探索除基金會補貼之外的其他收入渠道。這也意味著上面的應用程序(如 Drift)將開始向這些“不結盟”的驗證者洩露價值,讓用戶因 MEV 而境況更糟。

儘管如此,對完美 L1/L2 的搜索仍在繼續,Movement、 MegaETH 、 Monad和Atlas等計劃很快進入市場。

dYdX和 Hyperliquid:Layer1 應用鏈方法

dYdX v4

dYdX是首批鏈上衍生品提供商之一。此後, dYdX團隊從以太坊第 2 層鏈產品轉向在Cosmos樞紐內構建獨立的 L1。V4 作為基於 CosmosBFT 的 L1 推出,以使協議能夠利用該機制相對不受約束的設計規範並自定義驗證者的職責以提高吞吐量。

dYdX鏈由驗證器節點(負責傳播/執行訂單和最終確定區塊)和完整節點(將實時數據傳遞給索引器)填充。因此,該鏈的 p2p 網絡負責:

通過將收到的訂單相互匹配來執行它們。

將匹配的訂單納入區塊中,延長鏈條。

向用戶提供與訂單執行相關的數據。

c 部分與索引器協作進行,索引器是隻讀數據端點,經過優化,可為用戶提供服務,類似於以太坊中的 RPC。索引器從完整節點提取數據流,並將其分解為鏈上或鏈下類別,然後再將其提供給用戶或任何其他人。

擁有可定製功能的 p2p 網絡使dYdX鏈能夠通過“投票擴展”實現新穎的 MEV 緩解方案。其策略有兩方面:

通過與其他驗證器節點實現協作區塊構建,消除了The Block提議者的優先審閱特權,有效地模擬了無領導機制(儘管執行仍然完全是提議者的職責)。

對每個區塊中價格相似的訂單實施頻繁批量拍賣(FBA),以最大限度地減少訂購優勢。

超液體

作為應用鏈方法的另一個例子,Hyperliquid 在推出後僅僅兩年內就獲得了令人印象深刻的關注。這最初是因為其相對於競爭對手的流暢用戶體驗,用戶稱讚它是一家鏈上、無 KYC 的集中式交易所。隨後是其 HYPE 代幣,它已成為公平產品代幣發佈的新標準。

Hyperliquid L1 是一條 PoS 鏈,運行在 HotStuff 共識機制的變體 HyperBFT 上。該機制經過優化,可使驗證者運行低延遲訂單簿,以每秒 10 萬個訂單的平均速率為用戶提供服務。

到目前為止,由於dYdX和 Hyperliquid 面臨的獨特問題,L1 應用鏈方法似乎沒有達到相關的炒作水平。一方面, dYdX堅持加密貨幣的開源/去中心化精神,以構建一個足夠抗審查的 L1。然而,它因表現較弱而受到批評,這導致它失去了很大一部分市場份額。它的代幣分發模型也受到質疑,被認為是其持續表現不佳的根本原因,特別是因為它很容易被視為掠奪性的和對散戶投資者不友好的(相對於 Hyperliquid 友好的空投和分發模型)。

另一方面,Hyperliquid 走的卻是自己的路,主要採用閉源開發和中心化模式。批評者表示,它之所以能迅速成功,是因為該應用幾乎每個層面都存在著高度中心化。它的支持者往往不同意這種觀點,尤其是考慮到它在幾乎所有指標上都持續表現出色。然而,這兩個論點並不重疊;如果說有什麼不同的話,那就是 Hyperliquid 的持續成功表明了其用戶的風險狀況。我們相信它是一款好產品,只是還不是 DeFi 產品。至少目前還不是。

Unichain:L2 應用鏈方法

雖然我們以 L2 應用鏈方法下的 Unichain 為例,但值得注意的是,開發團隊 (Uniswap) 可能更適合歸類為“可組合堆棧”。這是因為他們的產品幾乎涵蓋了所有領域,從錢包到各種 DEX 模型,現在還有 DeFi 應用鏈。

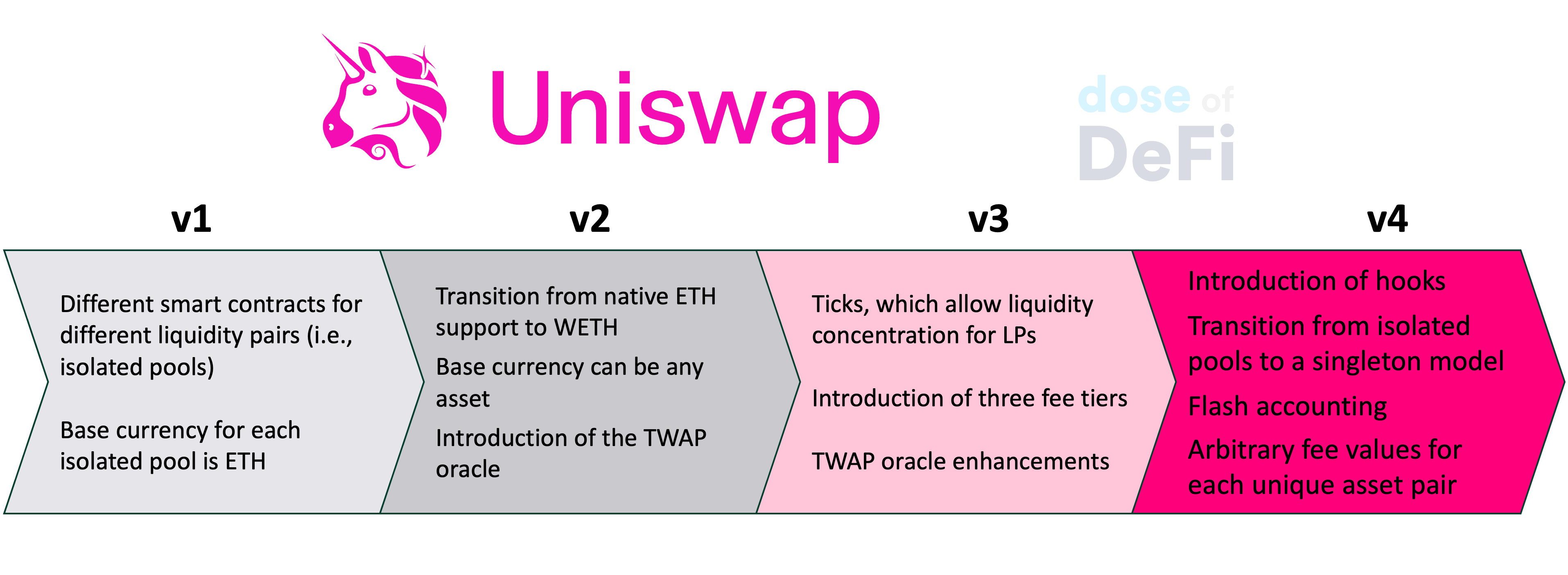

Uniswap最初是一個無需許可的AMM ,其資產價格由資產池中的數量決定。多年來,最初的模型已經過修改,以滿足不斷發展的用戶群的需求,如下表所示:

Uniswap v4

這些功能共同使Uniswap v4 轉向我們之前討論過的借貸市場的模塊化設計原則。因此,它不再是一個簡單的產品,而是一個平臺,開發人員可以安全地將複雜性引入其中,而不會喪失可組合性。

UniswapX

除了主要產品之外, Uniswap團隊還創建了一個 RFQ 市場 UniswapX。這本質上是一個意圖驅動的市場,用戶可以在其中定義他們喜歡的交易執行條件,而填充者則在拍賣中競爭以滿足用戶的偏好。

儘管看似不同,但正如團隊所闡述的那樣, Uniswap v4 和 UniswapX 實際上是互補的。Uniswap v4 中引入了掛鉤和任意費用值,導致不同池之間的流動性更加分散,從而導致更高的路由複雜性,這意味著用戶的交易費用更高。雖然Uniswap自動路由器針對此問題進行了優化,但無法保證其為用戶交易選擇的路由是最優的;因此,用戶需要支付更多費用,而無法保證結果。

UniswapX 正在解決這個問題,它允許用戶嚴格控制自己的期望,同時將執行權交給經驗豐富的填充者,後者可以訪問更多信息和庫存,並競爭以收費的方式滿足用戶的需求。Cowswap 從另一個方向著手,首先從基於意圖的聚合器開始,然後設計一個捕獲 MEV 的AMM。

獨鏈

Uniswap團隊還宣佈,他們正在構建一款專為 DeFi 應用量身定製的新Rollup ,名為 Unichain 。雖然這讓一些人感到意外,但訂單流的最大驅動因素之一希望更好地控制訂單流是有道理的,尤其是因為更好的流量控制意味著更好的 MEV 緩解(等等)。

此外, Uniswap v4 作為基礎平臺的重塑必然會推動對更高性能基礎層的需求,該基礎層可以輕鬆支持掛鉤功能,尤其是必要的吞吐量。例如,在鏈上限價訂單所需的速度的情況下。Uniswap v3 已經擁有最簡單的限價訂單簿形式及其滴答Uniswap,因此 v4 的掛鉤必然會完善這一點,然後需要更多的基礎設施支持。

Unichain 可以通過其“flashblocks”(本質上是美化的預先確認)輕鬆滿足鉤子的延遲需求,同時通過其序列器-構建器分離模型減少用戶因排序而接觸到的有害流。

CEX 和 TradFi:最後的大佬

雖然這些 DEX 項目都在相互競爭,但它們真正追逐的是 CEX 和 King Binance,大多數衍生品和現貨交易都發生在這些地方。值得注意的是,本輪週期內沒有出現新的成功 CEX 。沒有 FTX 試圖挑戰幣安。事實上,是 Hyperliquid 最終蠶食了幣安的壓倒性領先優勢。後者當然感到受到威脅,在 X 上對 Hyperliquid 發起(間接)攻擊。

Hyperliquid 感覺非常符合當下的形勢。它因其高度中心化的模式而受到批評,這是理所當然的,但如果我們退一步來看,我們可以看到它代表了新交易所的演變,這些交易所首先推出了越來越多的加密原生金融基礎設施。Coinbase 是一個 CEX,但幣安從一開始就推出了代幣。現在 Coinbase 有了自己的 L2,雖然 Binance.com 占主導地位,但 BSC可以說是三大智能合約區塊鏈之一,與Solana和以太坊並列。

事實上,如今加密貨幣交易所的所有新創新都來自 DEX 和 DeFi。CEX 為我們提供了永續衍生品——一項真正的金融創新——但 DEX 可以更快地列出代幣、釋放新的收益機會、新的池化貸款,最重要的是,它們正在推動 RWA 的發展。Coinbase 和幣安並沒有試圖用它們的 CEX 來創新 TradFi。他們押注 Base 和 BSC 來做到這一點。

關鍵問題是,擊敗 TradFi 的 DEX 是像 Binance、Coinbase 或 Hyperliquid 那樣專注於強大的分銷和上下游渠道的 DEX,還是來自技術最先發光的 DEX(無論是 L1/2 應用鏈還是高性能通用鏈)。我們押注最終由基礎設施推動分銷。

雜項

朝鮮入侵Bybit並盜取 15 億美元鏈接

Coinbase 稱 SEC 已同意放棄執法案件Link

Hummingbot 發佈 v2.3鏈接

Vitalik 提議提高以太坊 L1鏈路的 Gas 限額

Berachain:通過圖表講述的故事鏈接

以太坊基金會向 DeFi Link部署 45,000 ETH

美國國會新監管舉措概述鏈接

思考與預測

加密貨幣立法需要明確去中心化穩定幣[Luca Prosperi/M^0]

以太坊上分佈式加密內存池之路[Shutter Network]

Javier Milei Libra 醜聞與金融虛無主義[Lex Sokolin/Generative Ventures]

探索 AMM [InfectedCrypto]

序列器架構的選擇將受到經濟因素的影響[Chris Burniske/Placeholder]

Pectra:以太坊的下一次重大升級[Tanay Ved/CoinMetrics]

以太坊上新出現的流動性碎片化危機[Peteris Erins/Auditless Research]

就是這樣!歡迎反饋。只需回覆即可。我喜歡一個新的meme:開源資本主義。

Dose of DeFi 由Chris Powers撰寫, Denis Suslov 、 Zhev和Financial Content Lab提供了幫助。所有內容僅供參考,不作為投資建議。