編譯:深潮 TechFlow

美國例外主義全面退潮

沃倫·巴菲特 (Warren Buffett) 在他的年度信中經常提到“美國順風”這一概念,指的是美國經濟在全球範圍內的長期優勢。他的觀點一直被證明是正確的,這一理念幫助他在多個世代中獲得了驚人的回報,使他成為史上最偉大的投資者之一。

然而,我認為這種趨勢正在迅速發生變化。截至 2024 年底,我僅持有少量的美國股票和加密貨幣。在本文中,我將詳細闡述支持這一交易的邏輯,並解釋為什麼我認為未來我們可能會看到美元指數 (DXY) 下跌,以及美國股票(進而包括加密貨幣)的表現持續低迷。

AI 崛起:全球競賽與價值轉移

在過去幾年中,AI 的崛起無疑是最重要的趨勢之一。AI 正在快速改變我們的生活方式,而這一變革的速度還在不斷加快。這一趨勢的背後,是多種因素的共同推動:

計算能力按照摩爾定律呈指數增長,GPU 的強大並行計算能力進一步賦能,而 NVIDIA 在這一領域始終處於領先地位。

科學技術的突破,例如 Transformer 架構的誕生,為 AI 模型的性能提升奠定了基礎。

來自政府和私營企業的大規模投資。例如,全球七大科技公司(通常被稱為“Mag 7”)預計僅在 2025 年就會在 AI 領域投入超過 3000 億美元。

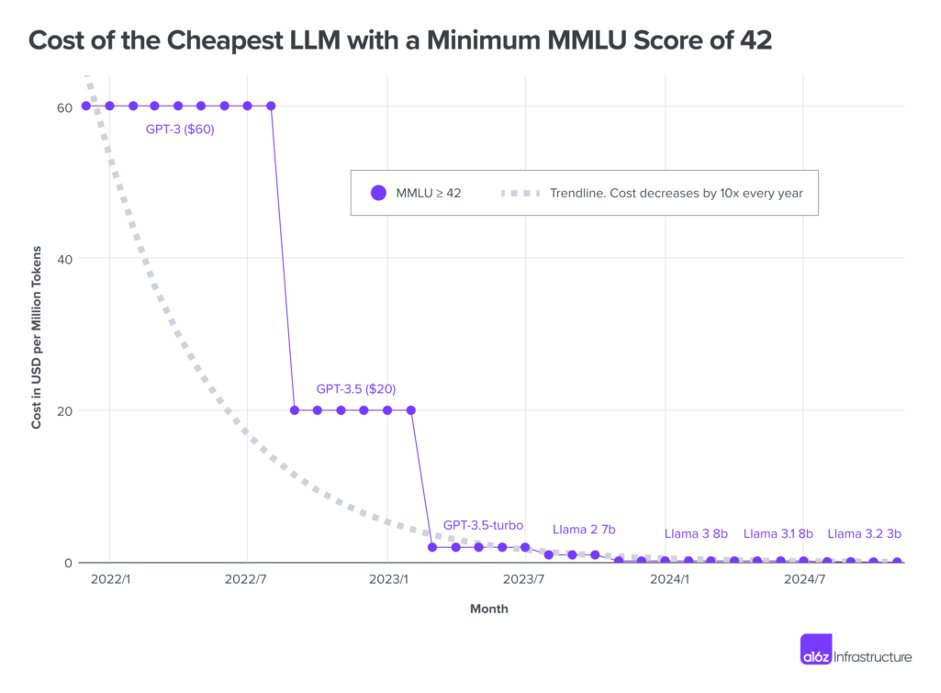

這些因素的共同作用,讓 AI 模型的推理成本(即使用 AI 模型的費用)大幅下降。據 A16z 的估算,這一成本在過去三年內已經下降了 1000 倍。

特別是 DeepSeek r1 的發佈更是加速了這一趨勢。許多人將其稱為 AI 的“斯普特尼克時刻”,類似於 1957 年蘇聯發射第一顆人造衛星時引發的技術競賽。不同的是,這一次的競賽聚焦於全球範圍內打造最強大的大語言模型 (LLM)。目前可以看到,推理成本正在快速下降,甚至趨近於零。

那麼,誰將捕獲這些價值?短期來看,價值會沿著產業鏈向下流動到應用層,也就是那些基於 LLM 構建的企業和業務。然而,從長期來看,隨著 LLM 性能的不斷提升,應用層之間的競爭將更加激烈,開發變得更加便捷,同時即插即用的解決方案也會越來越多。最終,這些價值將直接轉移到個人用戶身上。

我認為,未來 2-3 年將是 AI 領域的關鍵變革期,其影響程度將遠超大多數人的預期。這也是為什麼我堅信,基於 AI 的機器人技術會逐漸展現出更強的競爭力,因為硬件接口相較於軟件應用具有更高的競爭壁壘。

從投資的角度來看,這一領域存在明顯的錯位現象。無論你身處世界的哪個國家,投資組合通常都會集中於標普 500 指數 (S&P)。隨著指數基金的普及,這一趨勢被進一步放大——許多普通家庭將閒置儲蓄直接投入到標普 500 ETF(如 VOO)中,而投資論壇也普遍建議“把所有的錢投到標普 500 上,然後不要回頭”。傳統的 60/40 股票/債券投資組合幾乎已經成為歷史。因此,標普 500 目前佔據了全球股市市值的一半以上,總市值約為 55 萬億美元。這種集中投資的現象可能忽略了 AI 崛起所帶來的新機遇。

技術變革與全球價值轉移

儘管全球金融資本高度集中在美國市場,但我們這一代最具變革性的技術正在將價值重新分配到全球人口之中。這可能是我們所見過的最強大的“平衡器”之一——價值逐漸按照人口的分佈進行重新配置。那麼,這對美國意味著什麼呢?美國雖然掌握了全球超過一半的金融資本,但其人口僅佔全球的 4.2%。

當然,為了更清晰地傳遞信息,上述某些觀點進行了簡化。例如,Mag 7 公司(七大科技巨頭)已經意識到了這些潛在風險。像 Meta 這樣的公司已經採取行動,通過構建開源模型(如 Llama)來降低推理成本,同時也在機器人技術和應用層面進行投資。然而,這些事實並未改變整體論點的核心邏輯。

特朗普效應:美國全球地位的隱憂

毫無疑問,唐納德·特朗普正在改變全球政治的格局——“讓美國再次偉大”的運動(Make America Great Again,簡稱 MAGA)標誌著一種對傳統政治話語的激烈偏離。然而,儘管特朗普宣稱他的政策將讓美國再次偉大,我卻認為,他的政策正在顯著削弱美國在全球舞臺上的影響力,並可能最終導致美國前景的逐步衰退。

要理解這一點,我們首先需要弄清楚為什麼美元能夠成為全球儲備貨幣。從表面上看,這可以歸因於美國經濟的強大驅動力:美國經濟約佔全球 GDP 的 26%,並且擁有穩健、開放且高度流動的資本市場。

然而,這並不能完全解釋美元的全球主導地位。如果僅僅是經濟因素,我們本應看到其他貨幣的使用比例與其經濟規模相符。然而,事實是,美元參與了全球近 90% 的交易。真正支撐美元的,是美國的政治和軍事力量。每當有國家表現得過於強大,美國就會對其實施制裁,並要求盟國採取同樣的行動。例如,近期禁止向中國出口高性能 GPU 的政策就是一個鮮明的例子。這種模式並非新鮮事——歷史上,英鎊曾是全球儲備貨幣,其背後依賴的是英國的軍事力量,直到大英帝國的衰退使其失去了這一地位。

然而,特朗普正在迅速改變美國在政治和軍事上的傳統定位。他提出的“美國優先”的哲學,強調將國內事務置於首位,而削弱了對傳統盟友關係和全球軍事承諾的重視:

籠統的關稅威脅:特朗普對所有貿易伙伴,包括長期盟友,發起了籠統的關稅威脅。這不僅激化了反美情緒(例如在加拿大等國家,已經出現了抵制美國產品的現象),還迫使貿易伙伴轉向其他國家,建立更緊密的經濟聯繫。

孤立主義軍事政策:特朗普推行孤立主義軍事政策,削弱北約的影響力,同時要求北約成員國將國防開支提高到 GDP 的 5%。這一政策已經促使許多歐洲國家妥協,開始增加國防預算並減少對美國的依賴,這無疑削弱了特朗普在歐洲的主要影響力。

歐洲的獨立傾向:這一趨勢正在實時上演。今天,德國選舉勝者弗里德里希·梅爾茨(Friedrich Merz)公開表示,他將迅速推動歐洲團結,並“實現對美國的獨立”。這一表態凸顯了歐洲在特朗普政策下對美國依賴的逐步削弱。

對外援助的削減:特朗普政府大幅削減了美國的對外援助計劃,而這一計劃長期以來是美國在全球施加影響力的重要工具。與此同時,中國卻採取了完全不同的策略,尤其是在非洲推行擴張政策,通過“一帶一路”倡議等方式確保獲取寶貴資源和關鍵供應鏈。

對俄羅斯的傾斜:特朗普政府似乎將重點放在“不惜一切代價結束烏克蘭戰爭”上,這導致美國與俄羅斯的關係加深——而俄羅斯的 GDP 排名僅為全球第 11 位。這種政策選擇不僅疏遠了美國的傳統盟友,還可能削弱其在全球的戰略地位。

美聯儲的兩難局面

美國當前的政治和財政政策讓美聯儲陷入了艱難的抉擇之中。特朗普政府推行的許多孤立主義政策在經濟上並不具備合理性。經濟學界早已證明,封閉經濟政策(Autarkic policy)遠不及全球合作。例如,比較優勢法則就清楚地說明了國際分工的優勢所在。

儘管美國市場整體表現仍然強勁,但一些疲軟跡象開始顯現。勞動力市場正逐步降溫,而企業投資也在減少。這主要是因為企業在不確定的政策環境下,傾向於減少長期投資。2025 年的 GDP 增長預期為 2.2%,屬於溫和增長水平。

與此同時,通脹壓力依然存在。今年 1 月份的消費者價格指數(CPI)同比增長 3%,並且在過去 6 個月中持續上升。這種通脹上升與經濟增長放緩的矛盾趨勢,使得美聯儲必須在兩者之間找到平衡點。截至目前,市場普遍預測美聯儲今年可能只會降息一到兩次。

觀察資金流動始終是理解市場的重要方法。去年市場的上漲主要受到對放鬆監管和流動性增加的預期推動。然而,今年的市場情緒卻截然相反,更多受到收緊政策的影響。不過需要注意的是,美聯儲的量化緊縮計劃(Quantitative Tightening, QT)將在今年上半年逐步放鬆,這將為市場注入額外的流動性。

結論

“美國例外主義”交易可能正在走向終結,其背後原因錯綜複雜。但正如一句諺語所說:“市場的非理性可能會比投資者的償付能力持續得更久。”

那麼,為什麼是現在?在我看來,特朗普政府是推動這一變化的催化劑。他以一種幾十年來未曾見過的方式改變了全球政治格局,迫使傳統盟友重新評估自己的立場,並對美國在國際舞臺上的地位造成了嚴重損害。

當前的局勢已經非常脆弱,只需要一個小小的導火索就可能引發巨大的變革。例如,歐盟領導層可能僅僅在烏克蘭問題上對特朗普的立場說“不”,就能促使歐盟國家團結一致;或者盟友們為了應對美國政策的不確定性,開始組建新的貿易聯盟。事實上,我們已經在德國新一屆領導層的政策中看到了這一趨勢的苗頭。

然而,美國的經濟狀況卻無法提供太多信心。與此同時,人工智能(AI)轉型的影響也開始顯現。例如,今年中國股市的表現明顯優於美國股市,這或許反映了兩國在技術領域的不同發展路徑。

至於加密貨幣,我認為機構投資者將其視為風險光譜中的高風險資產,並會根據前述的趨勢調整資金流向。在加密領域,機構投資者往往被賦予一種“光環”,許多加密社區成員(尤其是加密推特社區 CT)對他們的投資行為抱有過高期望。然而,這些機構實際上並沒有任何內幕信息(可能甚至比 CT 社區知道的還少)。因此,當市場出現劇烈調整時,他們遭受的損失可能和普通投資者一樣嚴重。至於 MicroStrategy(MSTR)是否存在龐氏騙局的問題,這是另一個值得深入探討的話題。

免責聲明:以上所有觀點均為我的個人看法,反映了我自己的投資組合定位。內容經過高度濃縮,以迎合加密推特社區的閱讀習慣(CT 關注點較短)。請始終自行研究(Do Your Own Research, DYOR),並根據自己的判斷得出結論。