編譯 | 吳說區塊鏈

保持 — — 簡單 — — 愚蠢 — — = KISS(保持簡單原則)

許多讀者在應對唐納德·特朗普總統政府的政策轟炸時,忘記了 KISS 原則。特朗普的媒體戰略目標是:每天你醒來後都會對朋友、伴侶或內心說:” 天吶,你看到特朗普 / 馬斯克 / 小羅伯特·肯尼迪昨天干的事了嗎?簡直不敢相信他們會這麼做。” 無論你是欣喜若狂還是悲痛欲絕,這部名為《我們皇帝的日子》的肥皂劇都極具娛樂性。

對投資者而言,這種持續的情緒亢奮狀態不利於積累資金。某天你買入,消化完下一條頭條新聞後又迅速賣出。市場在這個過程中反覆收割你,你的持倉量會快速縮水。

記住 KISS 原則。

特朗普是誰?特朗普是房地產表演家。要在房地產行業成功,你必須掌握以最低利率借入鉅額資金的技巧。然後為了出售單元或出租空間,你必須吹噓新建築或開發項目將多麼令人驚歎。我對特朗普能否引發全球共鳴不感興趣,只關注他如何為政策目標融資。

我確信特朗普想通過債務融資實現 “ 美國優先 “ 政策。若非如此,放任市場自然消除系統中的信用泡沫,會引發比 20 世紀 30 年代更嚴重的大蕭條。特朗普想被稱為 21 世紀的赫伯特·胡佛,還是富蘭克林·德拉諾·羅斯福(FDR)?美國主流史觀批判胡佛在大蕭條中堅持貨幣緊縮,加劇危機;而讚譽羅斯福的新政 — — 因其以貨幣寬鬆(放棄金本位)與赤字財政強行託底經濟。我相信特朗普希望被視為史上最偉大的總統,因此對通過緊縮政策摧毀帝國根基毫無興趣。

為強化這個觀點,請記住胡佛時期的美國財政部長安德魯·梅隆在股市崩盤後談及應對美國和全球過度槓桿化經濟時說的話:

“ 清算勞動力,清算股票,清算農民,清算房地產。這將淨化系統中的腐敗。高昂的生活成本與奢靡生活將消失。人們會更努力工作,過更有道德的生活。價值將重新調整,有魄力的人會從無能者手中接管殘局。”

現任美國財政部長斯科特·貝森特可不會說這樣的狠話。

如果我的觀點正確 — — 特朗普將通過債務融資實現 “ 美國優先 “,這對全球風險資產市場(尤其是加密貨幣)的未來意味著什麼?要回答這個問題,我必須預測特朗普可能通過哪些方式增加貨幣 / 信貸量(即印鈔)並降低其價格(即利率)。因此,我必須研判斯科特·貝森特領導的財政部與傑羅姆·鮑威爾領導的美聯儲之間的關係將如何演變。

記住 KISS 原則

貝森特和鮑威爾效忠於誰?是同一個人嗎?

貝森特由特朗普 2.0 政府任命,根據其過往和當前採訪判斷,他與 “ 皇帝 “ 的世界觀高度一致。

鮑威爾由特朗普 1.0 政府任命,但他是叛徒變節者。他投靠了奧巴馬-克林頓陣營。鮑威爾在 2024 年 9 月實施 0.5% 的鉅額降息時,徹底摧毀了自己僅存的可信度。當時美國經濟增速高於趨勢線且仍存通脹餘燼,根本不需要降息。但奧巴馬-克林頓的傀儡卡瑪拉·哈里斯需要提振支持率,鮑威爾遂履行職責實施降息。此舉雖未達預期效果,但特朗普勝選後鮑威爾宣稱將完成任期,並再次堅定抗擊通脹。

當揹負鉅額債務時,會發生幾件事。首先,利息支出會吞噬大部分自由現金流。其次,由於負債水平過高無人願意放貸,你無法為新增資產購買融資。因此必須進行債務重組,即延長期限並降低票面利率。這是一種軟性違約,因為從數學角度看,這兩種操作都會降低債務負擔的現值。當有效債務負擔減輕後,你就能以可承受的利率再次借款。從這個角度看,財政部和美聯儲在恢復美國財政健康方面各有職責。但由於貝森特與鮑威爾效忠不同的主子,這項事業的成功正受到阻礙。

債務重組

貝森特曾公開表示必須改變美國當前的債務結構。他希望最終延長債務負擔的平均期限,這在華爾街被稱為 “ 債務展期 “。各路宏觀專家對此有各種建議,我在《精靈》一文中詳細討論過此類解決方案。但對投資者來說,核心結論是:美國將通過降低淨現值對其債務負擔進行軟性違約。

考慮到美債持有者的全球分佈,完成這種重組需要時間。這是一個地緣政治難題。因此,這對我們加密發明者(此處指未來三到六個月內)的短期考量並不重要。

新增貸款

鮑威爾和美聯儲對信貸量及其價格擁有廣泛控制權。法律允許美聯儲通過印鈔購買債券證券來增加貨幣 / 信貸量(即印鈔)。美聯儲還設定短期利率。鑑於美國不可能在名義美元層面違約,美聯儲決定美元無風險利率,即有效聯邦基金利率(EFFR)。美聯儲有四大主要槓桿來操縱短期利率:逆回購計劃(RRP)、準備金餘額利息(IORB)、聯邦基金利率下限和上限。無需深入貨幣市場技術細節,我們只需明白:鮑威爾可以單方面增加美元供應並壓低其價格。

若貝森特與鮑威爾效忠同一主子,分析美元流動性未來路徑以及日本、歐盟對美貨幣政策的反應將非常簡單。鑑於他們顯然分屬不同陣營,我好奇特朗普將如何操縱鮑威爾在印鈔降息的同時,還能讓鮑威爾恪守美聯儲抗擊通脹的職責。

抑制經濟

美聯儲衰退定律:若美國經濟處於衰退,或美聯儲擔心經濟將陷入衰退,它就會降息和 / 或印鈔。

讓我們用近期經濟史驗證這一定律。

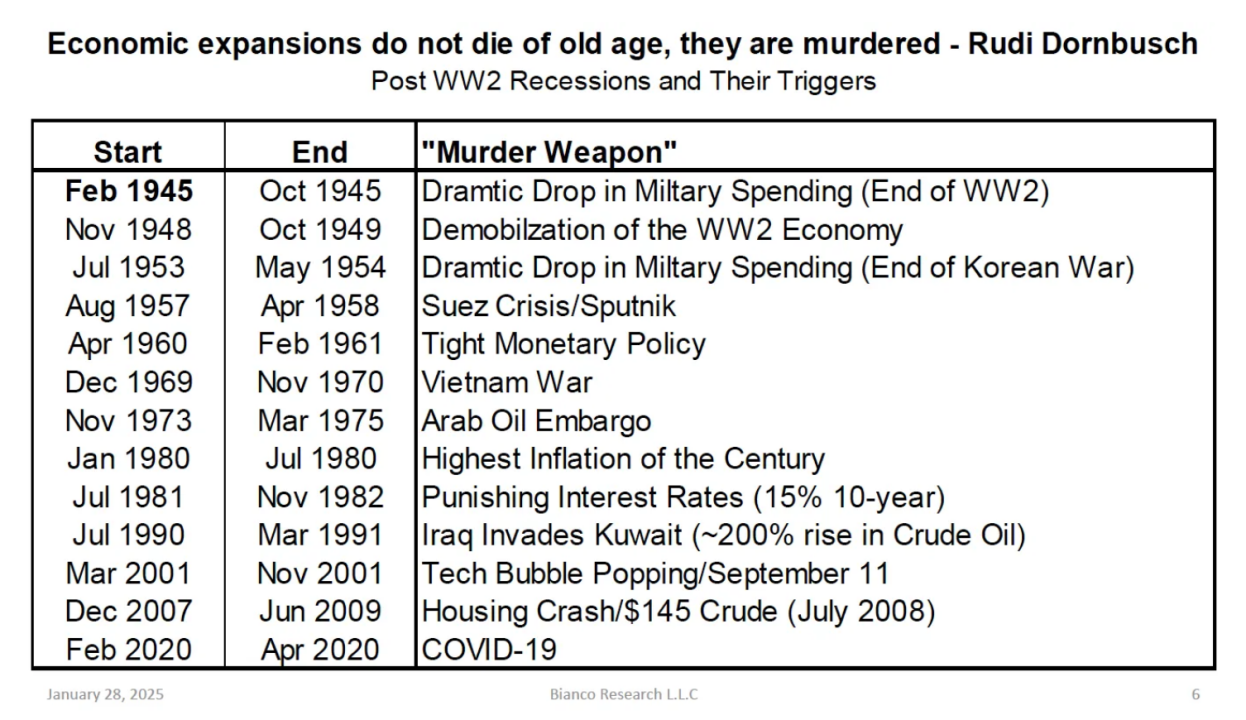

這是二戰後美國經濟衰退的近因列表。經濟衰退定義為季度 GDP 環比負增長。我將特別關注 1980 年代至今的情況。

這是聯邦基金利率下限圖表。每個紅色箭頭代表與經濟衰退同時啟動的降息週期。如圖所示非常明確:美聯儲至少會在衰退期間降息。

從根本層面看,美國主導的全球經濟體系依賴債務融資。大型企業通過發行債券為未來產能擴張和當前運營提供資金。若現金流增長大幅放緩或直接萎縮,債務最終償付能力就會受到質疑。這構成嚴重問題,因為企業負債很大程度上是銀行的資產。銀行持有的企業債券資產支撐著其存款負債。簡言之,若債務無法償還,現存所有法定信用貨幣的 “ 價值 “ 都將遭受質疑。

此外,在美國,大多數家庭存在槓桿。他們的邊際消費支出依賴抵押貸款、汽車貸款和個人貸款。若其創收能力放緩或下降,他們將無法履行償債義務。同樣,銀行系統持有這些債務並以其支撐存款負債。

美聯儲必須確保在經濟衰退期間或現金流增長放緩 / 收縮前夕,不會出現大規模違約或企業 / 家庭債務違約概率上升的預期。否則將導致企業和消費者債務違約,引發系統性金融危機。為保護債務驅動型經濟體系的償付能力,每當出現經濟衰退或其風險上升時,美聯儲都會主動或被動地降息印鈔。

保持簡單原則

特朗普通過製造衰退或說服市場相信衰退迫在眉睫,操縱鮑威爾放寬金融條件。為防止金融危機,鮑威爾將採取部分或全部措施:降息、停止量化緊縮(QT)、重啟量化寬鬆(QE)、暫停銀行購買美債的補充槓桿率要求。

DOGE 計劃

特朗普如何單方面引發經濟衰退?

美國經濟超常增長的核心驅動力來自政府自身。無論支出存在欺詐與否,政府開支都會創造經濟活動。此外,政府支出具有貨幣乘數效應。這就是華盛頓特區都會區成為全美最富裕地區之一的原因 — — 無數職業吸血鬼在此吸食政府血液。雖然直接測算具體乘數較難,但概念上容易理解政府支出具有連鎖效應。

根據 Perplexity 數據:

● 華盛頓特區家庭收入中位數為 122,246 美元,遠高於全國水平

● 該數據使華盛頓特區位列全美城市家庭收入前 4%

作為前總統,特朗普深知政府內部貪汙、欺詐與浪費的嚴重程度。兩黨建制派無意整治,因為所有人都在分贓。鑑於特朗普派系是民主共和兩黨的局外人,他們樂見曝光這些蟑螂橫行的政府支出項目。由馬斯克領導、特朗普背書的政府效率部(DOGE)顧問委員會應運而生,其核心使命是快速大幅削減政府開支。

當最大支出項目屬於法定強制支出時,DOGE 如何運作?若支出存在欺詐即可終止。若計算機能替代項目管理人員,人力成本將驟降。問題轉化為:每年政府支出中存在多少欺詐與低效?若採信 DOGE 與特朗普的說法,這個數字達數萬億美元。

一個可能觸目驚心的案例是社保局(SSA)支票發放對象。若相信 DOGE 指控,該部門每年向已故個人及未經身份核實的對象發放近萬億美元。雖無法核實指控真實性,但試想:作為社保欺詐者,若知曉馬斯克和 “ 硬漢 “ 團隊正在深度審查數據,可能將你多年欺詐所得上報司法部,你會繼續行騙還是逃之夭夭?關鍵在於僅憑查處威脅就能抑制欺詐活動,就如中國諺語 “ 殺雞儆猴 “。因此儘管建制派媒體抹黑馬斯克與 DOGE,我相信即便沒有萬億,也有數千億美元規模。

轉向政府支出方程的人力資源端。特朗普與 DOGE 正在解僱數十萬公職人員。工會是否有足夠法律手段抵制這場 “ 無用官僚 “ 大清洗尚未可知,但影響已然顯現。

“ 目前裁員僅是冰山一角。未來裁員的規模與時機將決定勞動力市場能否保持穩定,” 德安東尼奧解釋道,” 我們預計 2025 全年聯邦僱員將減少約 40 萬人,源於持續招聘凍結、延遲辭職與 DOGE 主導的裁員。”

— — 福克斯商業頻道

儘管特朗普 2.0 任期剛滿月,DOGE 的影響已清晰可見。華盛頓特區失業救濟申請激增,房價暴跌。由美國政府大規模欺詐支出驅動的可選消費數據,讓金融分析師預測紛紛落空。市場開始談論 “R” 字(衰退)。

房地產交易平臺 Parcl Labs 最新分析顯示,自年初以來華盛頓特區房價已下跌 11%,該研究追蹤了政府效率部(DOGE)行動對當地房市的影響。

— — 《新聞週刊》

羅斯坦在 Bluesky 發帖稱,由於政府大規模裁員與聯邦合同突然取消,美國幾乎肯定正走向嚴重經濟萎縮。

— — 《經濟時報》

“R” 代表的經濟紅字令鮑威爾避之不及。為避免成為現代版海斯特·普林,他必須作出回應。

鮑威爾轉向 — — 梅開 N 度

鮑威爾自 2018 年以來多次急轉彎調整政策,早就被來回變卦的利率決策折騰得夠嗆。投資者需研判:鮑威爾會主動拯救金融體系,還是等到大型金融機構暴雷才被動反應?這種選擇本質是政治考量,我無法預判。

已知事實是:今年有 2.08 萬億美元美國企業債和 10 萬億美元美國國債需要展期。若美國處於經濟衰退邊緣或進行時,現金流衝擊將使當前利率水平下的鉅額債務展期近乎不可能。因此,為維護美國主導的金融體系聖潔,美聯儲必須且必將行動。

對加密投資者而言,核心問題是:美國將釋放多少信貸、以多快的速度湧向全球?讓我們拆解美聯儲可能啟用的四大救市工具。

降息

據估算,聯邦基金利率每降 0.25% 相當於實施 1000 億美元量化寬鬆(即印鈔)。假設利率從 4.25% 降至 0%,相當於 1.7 萬億美元的量化寬鬆(QE)。鮑威爾未必會降至零利率,但可以確信特朗普將允許馬斯克持續施壓直至目標利率達成。當利率降至可接受水平,特朗普將收韁。

停止 QT

2025 年 1 月美聯儲會議紀要顯示,部分委員認為量化緊縮(QT)應在 2025 年某個時點終止。QT 是美聯儲縮減資產負債表規模的過程,每月縮減 600 億美元。假設美聯儲 4 月啟動政策轉向,相比原計劃,QT 終止將在 2025 年釋放 5400 億美元的流動性。

重啟 QE/ 補充槓桿率豁免

為吸收美國國債供給,美聯儲可重啟 QE 並授予銀行補充槓桿率(SLR)豁免。通過 QE 印鈔購債增加信貸量,SLR 豁免允許美國商業銀行無限槓桿購買國債。關鍵在於美聯儲與美國商業銀行都被允許憑空造錢。重啟 QE 與 SLR 豁免均屬美聯儲專屬決策權。

若聯邦赤字維持在 1–2 萬億美元 / 年區間,且美聯儲與銀行吸收半數新發國債,意味著貨幣供應年增 5000 億至 1 萬億美元。50% 參與率屬保守估計 — — 新冠期間美聯儲曾購 40% 新發國債。但 2025 年產油國(沙特)已停止或大幅放緩用美元盈餘購債,因此美聯儲與銀行需更大幹預力度。

美聯儲救市數學題

降息:1.7 萬億美元 + 停止 QT:0.54 萬億美元 +重啟 QE/SLR 豁免:0.5–1 萬億美元 =總量:2.74–3.24 萬億美元

新冠 vs DOGE 印鈔對比

2020–2022 年,為應對疫情美聯儲與財政部共創造約 4 萬億美元信貸。

DOGE 驅動的印鈔規模可能達新冠時期的 70–80%。

新冠期間僅美國印鈔 4 萬億美元,比特幣就從 2020 年的低點暴漲 24 倍至 2021 年的高點。考慮到當前比特幣市值已遠高於彼時,假設 3.24 萬億美元印鈔帶來 10 倍漲幅(保守估計)。對於那些問特朗普總統任期內比特幣如何達到 100 萬美元的人,這就是實現路徑。

必要前提

儘管市場目前處於低迷狀態,但我為比特幣描繪了一幅非常樂觀的未來圖景。現將假設羅列,供讀者自行判斷合理性:

1. 特朗普將通過債務融資實現 “ 美國優先 “

2. 特朗普利用 DOGE 剷除依賴欺詐收入的政敵、削減政府開支、提升政府支出放緩引發衰退的概率

3. 美聯儲將在經濟衰退前後出臺系列政策增加貨幣數量並降低貨幣價格

美國戰略儲備

週一晨間被特朗普推文喚醒。他在 Truth Social 重申美國將建立包含比特幣和山寨幣的戰略儲備。市場聞訊暴漲,但這實為舊聞重提,暴力死貓反彈藉口而已。

若想戰略儲備利好幣價,美國政府需有實際購買能力。不存在閒置資金池待命,特朗普需共和黨立法者配合提高債務上限或按市價重估黃金儲備 — — 此二者是加密戰略儲備唯二資金來源。我並不是說特朗普不會信守諾言,但購幣啟動時點恐晚於槓桿交易者爆倉期限。建議逢高減倉。

交易策略

比特幣及加密市場是現存唯一真正全球自由市場。比特幣價格實時反映全球對法幣流動性的認知。1 月中旬特朗普就職前夜比特幣創 11 萬美元新高,隨後跌至 7.8 萬美元局部低點(跌幅約 30%)。儘管美股仍處歷史高位,但比特幣正預警流動性危機迫近。我相信比特幣發出的信號,預示美股將因經濟衰退擔憂大幅回調。

若比特幣領跌,亦將率先反彈。鑑於系統內嵌入的大量槓桿,輕微金融擾動就可迅速演變為全面恐慌。若我的預測大體正確,美聯儲行動無需久候。比特幣將率先觸底反彈,隨後美股主導的骯髒法幣金融體系補跌。

我堅信我們仍處於牛市週期,最壞底部是前高 7 萬美元。不確定會否觸及該位,但一個積極的美元流動性信號是美國財政部普通賬戶(TGA)餘額下降 — — 此舉等效於流動性注入。基於對特朗普金融家本質及政策目標的信心,Maelstrom 基金在 8–9 萬美元區間已加倉。若當前確屬死貓反彈,預計能在 8 萬低段二次接盤。若標普 500 或納斯達克 100 指數自高點回落 20–30% 疊加大型金融機構瀕危,或現全球風險資產齊跌時刻。這意味著比特幣可能跌破 8 萬美元甚至下探 7 萬美元。無論何種情形,我們都將無槓桿謹慎抄底,靜待美國引領全球再通脹,推動比特幣衝擊百萬美元。