一、技術危機下的閃電決策:Holesky測試網宕機與社區共識重構

1. 一場“非戰之罪”的技術故障

2025年2月24日,以太坊Pectra升級的關鍵測試網Holesky遭遇嚴重中斷,導致驗證者節點大面積失聯、區塊同步停滯。儘管事故與Pectra的核心協議無關,而是由客戶端軟件(如Geth、Lighthouse)的配置衝突引發,但其破壞力遠超預期——原定3月初完成的測試被迫推遲至月底,直接打亂開發路線圖。這場事故暴露了以太坊多客戶端架構的脆弱性:看似冗餘的設計,反而在極端場景下成為系統性風險的放大器。

2. 影子分叉:危機中的“外科手術式”修復

為追趕進度,3月6日晚,以太坊基金會與核心開發者緊急啟動Holesky的“影子分叉”(Shadow Fork)。該方案通過複製主網狀態至獨立鏈,允許開發者在隔離環境中驗證修復方案,同時不影響主測試網的恢復進程。這一策略曾在2023年Merge升級中成功應用,但此次分叉更具挑戰性:需在修復漏洞的同時,維持未來Fusaka升級的測試網兼容性。社區罕見達成共識——短期內容忍技術債務,優先保障Pectra按時上線。

3. 故障的“意外收穫”:質押機制的極限壓力測試

Holesky的中斷意外成為質押機制的“壓力測試場”。測試網數據顯示,當超過15%的驗證者節點離線時,網絡懲罰(Slashing)的自動化執行效率下降40%,暴露出大規模質押場景下的治理盲區。這一發現促使開發者加速推進EIP-7251(提升單驗證者質押上限至2048 ETH)與EIP-7002(執行層觸發退出)的集成測試,為ETF級資金鋪路。

二、質押賽道的“軍備競賽”:ETF合規化與機構資金卡位戰

1. SEC的“開閘”信號:21Shares與灰度的合規博弈

2025年2月,SEC接連收到21Shares、灰度(Grayscale)的以太坊ETF質押修正案申請。與早期提案不同,新方案通過“非託管式質押”規避監管風險——資產由Coinbase等合規託管人持有,收益分配通過智能合約自動清算,避免資金池混同。SEC的反饋文件顯示,其態度從“質押即證券”轉向“有條件合規”,要求發行方設立風險準備金(如管理規模的2%)應對罰沒損失。

2. 收益率的“生死線”:ETF發行方的暗戰邏輯

據Bitwise測算,美國以太坊ETF若啟用質押,年化收益可達3.2%-4.5%,幾乎抵消0.25%-0.4%的管理費。為爭奪份額,BlackRock、Fidelity等巨頭正與Coinbase、Figment談判,要求將質押服務費壓至收益的8%以下(當前市場價約12%)。

而灰度則另闢蹊徑,通過紐約證券交易所的規則變更提案,允許其以太坊信託(ETHE)直接參與質押,減少中間商抽成——若成功,其資金流出頹勢或逆轉(ETHE近期流失40億美元)。

3. 流動性質押的“反攻”:Lido的合規化改造與stETH霸權

面對ETF的競爭,Lido緊急啟動V3升級,推出機構定製化產品stVaults:允許ETF發行方創建獨立質押池,節點運營商由BlackRock等機構指定,收益通過零知識證明(ZK Proof)驗證後分配。該方案既滿足SEC對透明度的要求,又保留Lido的流動性優勢(stETH佔市場份額35%)。分析師預測,主流ETF或將採用“50%原生質押+50% stETH”的混合模式,在收益與流動性間平衡。

三、代幣經濟重構:從技術升級到百億資金虹吸效應

1. Pectra升級的“原子彈級”利好:質押吞吐量躍升64倍

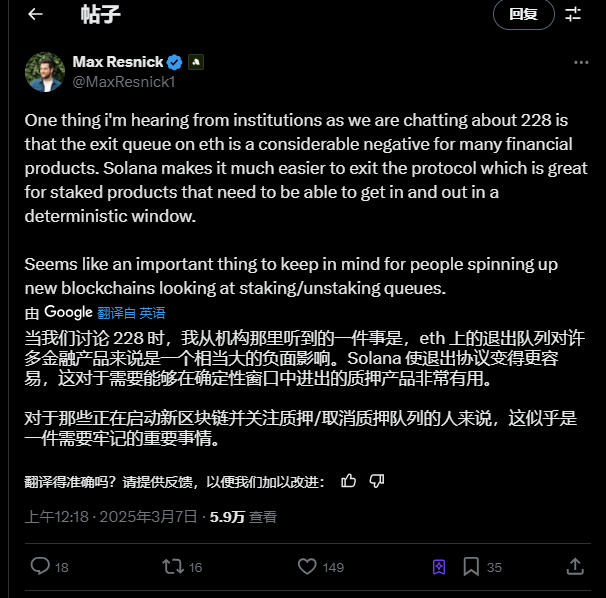

知名分析師max表示確定性的質押/取消質押時間是資本市場正常運轉的關鍵,當前的以太坊動態排隊並不好

EIP-7251的實施將徹底改寫質押規則——單個驗證者質押上限從32 ETH提升至2048 ETH,質押/解質押隊列吞吐量暴漲64倍。對ETF而言,這意味著:

- 資金進入效率:80億美元(400萬ETH)的入場時間從69天壓縮至1.08天;

- 退出危機化解:極端贖回場景下,34天的排隊期縮短至10小時。

- 此舉直接擊破SEC對流動性風險的質疑,為ETF審批掃清最大障礙。

2. 供需失衡的“火藥桶”:質押鎖倉與通縮螺旋

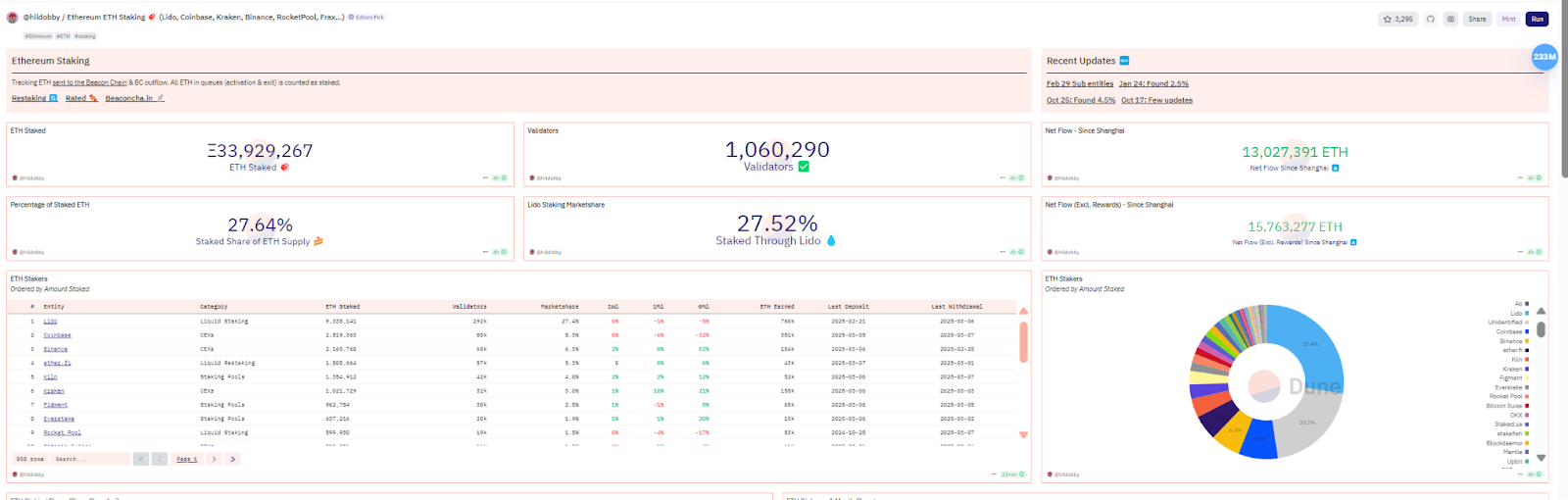

Dune數據顯示,當前以太坊流通量約1.2億枚,質押率為27.64,若ETF質押通過,質押率有望升至50%,疊加Lido等協議的存量鎖倉,實際流通盤將減少20%以上。與此同時,Pectra升級將引入EIP-7623降低存儲成本,推動Gas費消耗上升——年通脹率可能從0.5%轉為淨通縮1.2%。

歷史數據表明,質押率每上升1%,幣價對應上漲0.7%。

3. 機構FOMO的“臨界點”:190億美元增量資金倒計時

當前美國以太坊ETF管理規模僅為比特幣ETF的52%,主要受制於質押功能缺失。Pectra升級後,分析師測算合規質押ETF將吸引190億美元增量資金(約800萬ETH),推動ETH/BTC市值比從15%升至30%。更關鍵的是,質押收益(3%-4.5%)將使ETH脫離“數字商品”估值框架,轉向生息資產模型——若對標標普500的15倍PE,ETH合理價格將突破6,000美元。

四、風險警示:升級紅利下的“未爆彈”

1. 質押中心化的“監管緊箍咒”

EIP-7251可能加速節點運營商集中化(如Lido、Coinbase)。SEC已暗示可能設定“20%份額上限”,一旦超限,將要求ETF強制分散質押服務商。這或引發市場對Lido的拋售恐慌(其代幣LDO 30%估值依賴機構預期)。

2. 升級後的獲利盤“核按鈕”

Pectra上線後,早期質押者(成本約1,500美元)的潛在拋壓達60億美元。但鏈上數據顯示,超70%的質押ETH由長期持有者控制,且BlackRock等機構已承諾“至少鎖倉6個月”,短期拋壓可控。

五、結論:技術、監管與資本的三重奏鳴

Holesky的宕機事件,意外成為以太坊進化史上的關鍵轉折——它迫使社區直面大規模質押的治理難題,並催生出EIP-7251這一“ETF適配器”。隨著SEC對質押的監管暗礁逐步掃清,以太坊正從“開發者樂園”蛻變為“機構級生息資產”,其估值邏輯將被徹底重構。

短期內,Pectra升級與ETF審批將形成“戴維斯雙擊”,推動ETH在2025年Q2突破3,000美元;長期來看,質押收益疊加通縮機制,可能使其市值在5年內逼近比特幣的40%。

然而,這場變革的本質是以太坊的“機構化”妥協——未來的挑戰不再侷限於代碼,而是如何在去中心化與金融合規間找到新的平衡點。