最新的美國核心消費者價格指數 (CPI)(衡量通脹的指標)低於預期,為 3.1%,超過預期的 3.2%,而總體通脹數據則相應下降了 0.1%。

VX:TTZS6308

通脹數據降溫增加了美聯儲今年降息的可能性,為市場注入了急需的流動性,並推高了風險資產價格。

降息預期隨之飆升——市場現在預計 5 月份降息的可能性為 31.4%,比上個月高出 3 倍多,而年底前降息三次的預期已躍升 5 倍多至 32.5%,降息四次的可能性從僅 1% 飆升至 21%。

儘管通脹數據好於預期,但由於宏觀經濟不確定性,比特幣的價格從每日開盤時的 84,000 多美元下跌至目前的 83,000 美元左右。

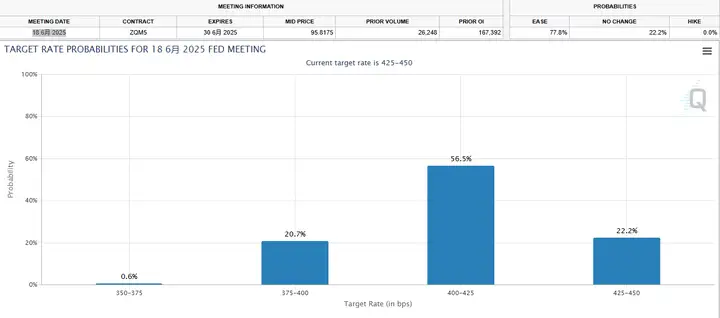

大多數市場參與者認為美聯儲將在 2025 年 6 月前降息。

川普是否會通過破壞市場來迫使降息?

美聯儲主席曾多次表示,央行並不急於降息,央行應暫停降息,直到通脹下降。

這些言論引起了市場的擔憂,不降息可能會引發熊市,導致資產價格暴跌。

推測川普是故意讓金融市場崩潰,以迫使美聯儲降低利率。

一直以來,特和美聯儲是不對付的,美聯儲希望緩慢降息,特則要求儘快降息,關稅和裁員就是逼宮的一種手段,讓美經濟暫時陷入衰退,美股跌一跌,從而給美聯儲增加壓力,促使降息,同時也可以甩鍋給上一屆政府,等美股反彈回升之後又可以吹噓成是自己的政績。

老美約有 9.2 萬億美元的債務,如果不進行再融資,這些債務將於 2025 年到期。

如果不能以較低的利率為這些債務再融資,將推高目前超過 36 萬億美元的國家債務,並導致債務利息支出激增。

出於這些原因,川普將降息作為其首要任務——即使短期內資產市場和企業會因此受損。

美聯儲政策轉向在即,資本市場反應強烈。數據公佈後,美股三大指數集體上漲,美元指數走低,美債收益率大幅下行。市場已開始price in美聯儲政策轉向預期,風險資產迎來估值修復窗口。

但需警惕通脹反覆風險。地緣政治局勢、勞動力市場緊張、服務業需求旺盛等因素仍可能推高通脹。美聯儲在政策轉向時將保持謹慎,避免過早放鬆導致通脹反彈。

總體來看,美國通脹降溫趨勢確立,為美聯儲政策轉向創造條件。但考慮到通脹粘性,降息時點和節奏仍存在不確定性。投資者需密切關注後續經濟數據和美聯儲政策信號,做好風險管理。