作者:Heechang : : FP,Four Pillars Co-Founder

編譯:深潮TechFlow

省流版

韓國投資者目前持有的美股價值超過1000億美元。自2020年1月以來,交易量增長了17倍。

當前韓國投資者交易美股的基礎設施存在諸多限制,包括高額費用、冗長的結算時間和緩慢的提現流程,這為代幣化或鏡像化的鏈上股票創造了機會。

在發行領域,Backed Finance佔據了90%的市場份額,但其總鎖定價值(TVL)僅為1800萬美元,與傳統股票市場相比規模極小。此外,@injective 最近發佈了一份關於iAsset的白皮書,提出了一種新的鏈上股票模式。

每個代幣化/鏡像化項目都在不同的網絡上發行,從L2到L1,甚至是私有L1。互操作性協議如@LayerZero_Core和鏈抽象協議如@UseUniversalX 將發揮關鍵作用。

隨著支持鏈上美股市場的基礎設施和平臺不斷完善,更多韓國交易者將進入市場,這是一個巨大的機會。

韓國市場乏味導致他們交易加密貨幣

韓國有哪些投資機會?包括股票、房地產、債券、基金、加密貨幣等。

房地產價格高昂。

債券/基金的收益率僅略高於儲蓄賬戶。

韓國股市指數KOSPI被戲稱為“Box-PI”,因為其圖表在過去20年中幾乎沒有增長。人們常說:“국장 탈출은 지능 순”(“聰明人不交易韓國股票”)。想象一下,如果ETH的價格20年不變,誰還會投資它?

*蠟燭圖是納斯達克指數,底部的洋紅色線是自2008年以來的KOSPI指數。

從這裡我們可以看出交易者的去向。韓國人口5000萬,佔全球的0.6%,但其加密貨幣交易量卻佔全球的10%。每個發行代幣的項目都將韓國視為重要市場。

來源:Anthony Pompliano的《加密貨幣市場結構現狀》

在替代品尚未出現的當下,加密貨幣的交易量和興趣不會消失。然而,任何與加密貨幣、區塊鏈、代幣和山寨幣相關的東西都被視為騙局。

案例1:@terra_money 留下了最糟糕的印象。人們認為穩定幣是騙局。(最近情緒有所變化,我們(@FourPillarsFP @FourPillarsKR)正在努力加速這一轉變。)

案例2:2021-2022年韓國主導的代幣項目簡直就是騙局。散戶投資者看到大機構發行代幣,但這些項目只是空頭承諾。它們甚至比Meme幣更糟糕。

(不)交易加密貨幣的人交易美股

根據韓國證券存管院的數據,截至2023年底,韓國投資者持有的美股價值達到1111.81億美元,較年初(676.09億美元)增長了70%。這一里程碑標誌著持有量首次突破1000億美元。韓國人持有價值129億美元的特斯拉股票、129億美元的英偉達股票、48億美元的蘋果股票等。

市場表現出顯著增長,交易量(總買入和賣出)同比增長20%,交易價值增長近80%。與2020年1月的5萬億韓元相比,五年內增長了18倍。值得注意的是,96%的外國股票流出是由國內投資者造成的。

來源: [個人投資者逃離韓國股市] “西學螞蟻”持有的美股金額超過160萬億韓元 | 亞洲經濟

加密貨幣項目能做什麼——發行代幣與互操作性

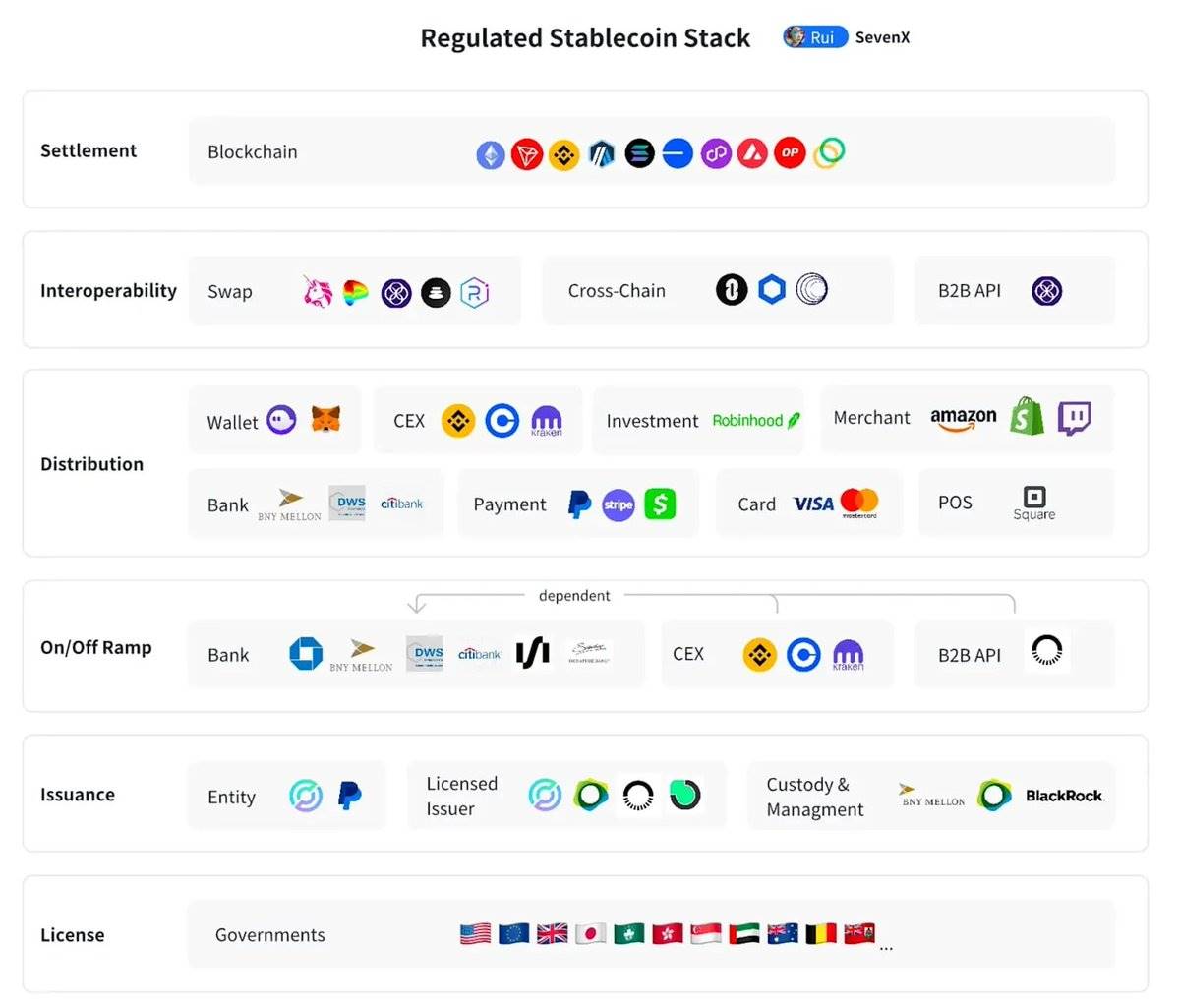

借鑑Rui在sevenx提出的“受監管穩定幣堆棧”框架,並將其應用於代幣化/鏡像化股票,兩個核心基礎設施組件至關重要:

股票的發行

這些資產的互操作性

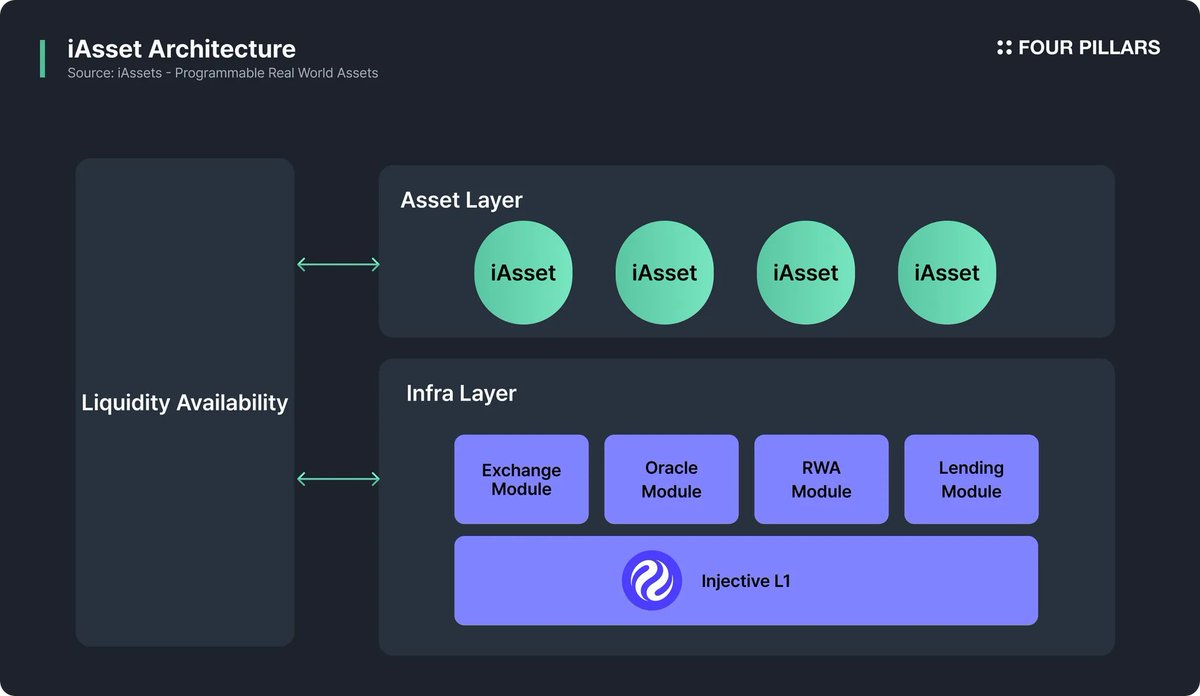

3.1 發行——目前市場規模小,需要關注Injective提出的iAsset

加密貨幣中的代幣化股票市場規模很小。代幣化股票的總價值峰值約為1700萬美元。與傳統股票市場相比,這個數字微不足道,因為個別公司的市值往往達到數十億甚至數萬億美元。此外,大部分價值集中在少數資產上,如Backed Finance的bCSPX(代幣化標普500指數)和bCOIN(代幣化Coinbase)。

代幣化股票的發行者數量有限:

Backed Finance以1382萬美元的市值領先,約佔90%的市場份額。

其他發行者如Dinari(89萬美元)、Swarm X(71萬美元)和日本公司(249.98美元)的市值顯著較小。

所有發行者的總市值不到1600萬美元。

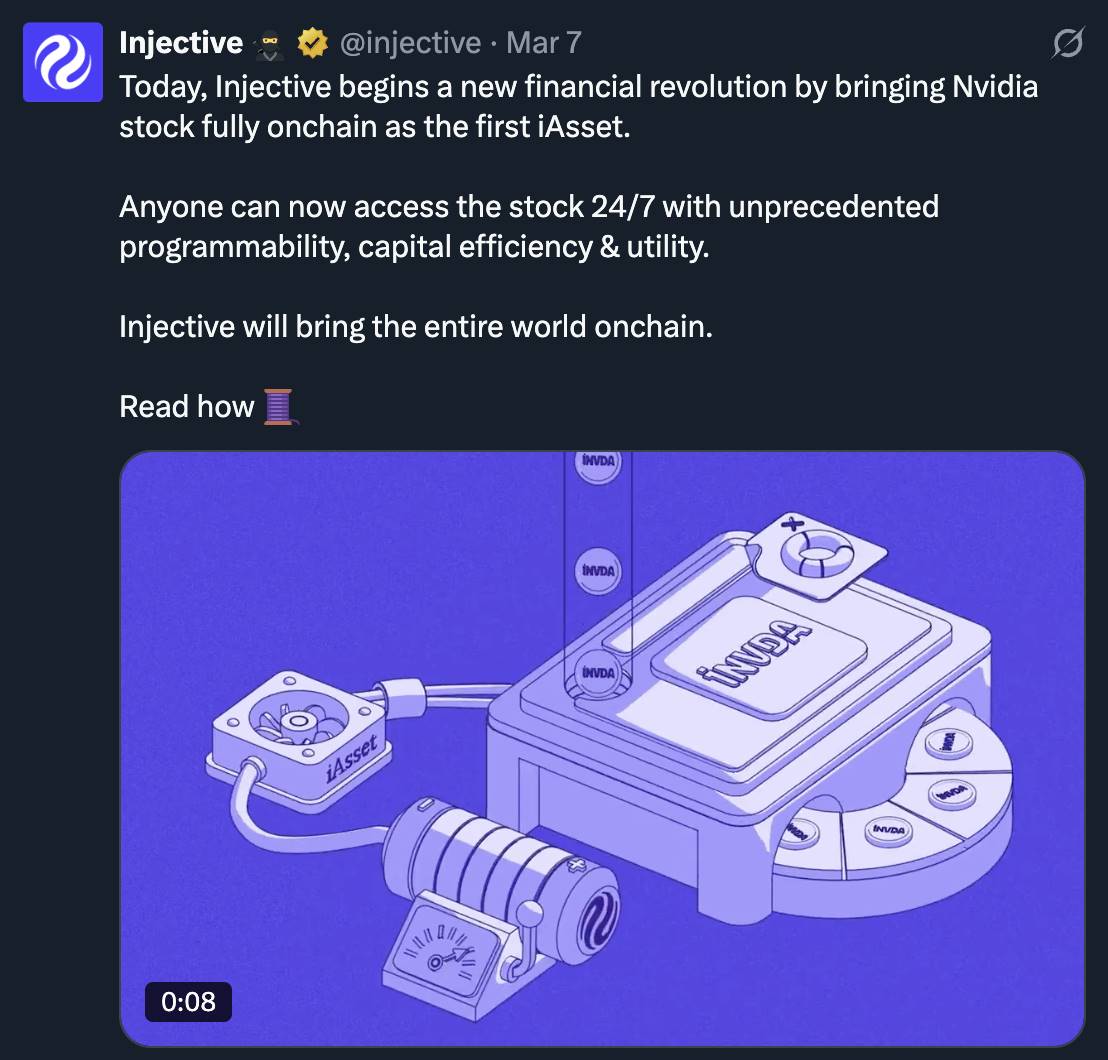

最近,Injective引入了一個名為iAssets的概念,旨在克服傳統金融和早期DeFi模型的低效性。與傳統的代幣化資產不同,iAssets不需要預先鎖定抵押品,而是作為可組合的鏈上工具運行。

什麼是“無預融資”? 在傳統金融中,現實世界資產的代幣化表示通常需要用戶預先鎖定大量抵押品。例如,如果用戶想要鑄造合成股票,他們必須存入並鎖定一定數量的抵押品。

與傳統的代幣化方法不同,iAssets不需要過多的抵押品或鎖定資本。它們利用Injective的共享流動性網絡,根據實時市場需求動態分配流動性。(Four Pillars將很快發佈詳細文章)

iNVDA現已可交易,iTSLA和其他股票很快也將在Injective上鍊交易。

3.2 互操作性——LayerZero和鏈抽象將解決發行分散化

代幣化資產的發行項目正在增加,主要金融科技公司/機構也在參與:

@OndoFinance正在推出自己的L1

@noble_xyz L1 正在發行更多RWA代幣

@coinbase正在考慮在Base上發行其$COIN股票

@RobinhoodApp的 CEO@vladtenev公開倡導將現實世界資產代幣化,以民主化傳統上僅限於合格投資者的私人市場投資。(他們可能會推出自己的私有L1)

Apollo正在推出其鏈上私人信貸基金Apollo Diversified Credit Securitize Fund(ACRED),該基金可在Solana、Link、Ethereum、Aptos、Avalanche和Polygon上使用。

這些代幣將在30多個甚至數百個網絡中發行。我認為兩家供應商將解決“碎片化”問題:

@LayerZero_Core - OFT和DVN:OFT正在對代幣做的事,是穩定幣曾經對法幣做過的。它解放了在單一環境中孤立的限制。OFT將允許代幣化資產在不同網絡之間發送和管理。然而,安全性如何?DVN可以定製,發行者可以處理跨鏈交互。例如,Ondo Finance和Tether為其代幣運行自己的DVN。

@ParticleNtwrk 和 @UseUniversalX:最終,資產將以分散的方式發行。一些將分散在以太坊、Solana、Monad、L2s、Sui等鏈上發行。這將為用戶帶來碎片化的體驗。我認為UniversalX可能是最佳平臺。代幣化股票、基金、指數將以分散的方式發行,而Particle Network和UniversalX似乎處於最佳位置。

有了這些基礎設施,用戶就能夠在鏈上交易股票而無需跨越不同網絡。

做大做強並接受監管

然而,代幣化和鏡像化股票仍處於早期階段。構建支持多種資產和大規模交易的基礎設施需要時間。然而,吸引對更具成本效益的股票交易感興趣的新零售交易者具有潛力。

對於交易美股的韓國人來說,當前系統涉及高額費用、冗長的結算時間和緩慢的提現流程。隨著支持美股市場的基礎設施和平臺不斷完善,新的用戶群體可能會進入市場。

如果這一市場大幅增長,韓國政府將介入監管。我希望這一領域能夠發展到足以獲得此類監管。