截至2025年3月16日,Polymarket 這個全球知名的預測市場平臺上,一場關於“美聯儲將在2025年5月前結束量化緊縮(QT)”的預測已提前畫上句號。市場以100%的概率結算為“是”,顯示交易者對這一結果信心滿滿。這不僅是一個引人注目的信號,也為我們提供了一個機會,去梳理貨幣政策的來龍去脈,並展望未來可能的方向。

Polymarket 的預測與結算:為何提前敲定?

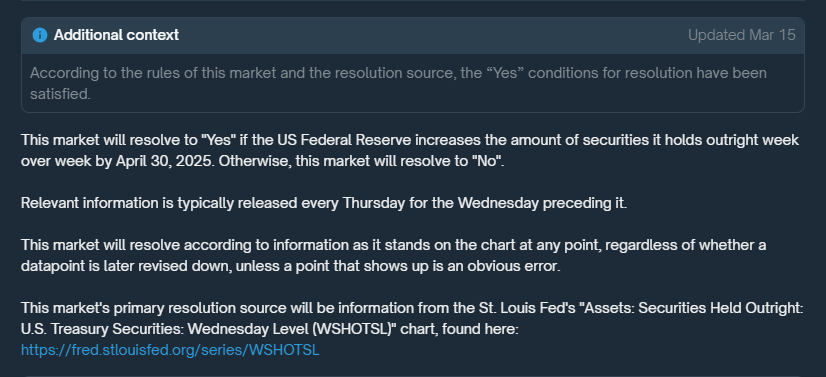

Polymarket 是一個利用區塊鏈技術的預測市場,用戶通過買賣事件結果的合約來表達看法,市場價格則反映集體智慧。在“美聯儲將在2025年5月前結束QT”這個問題上,規則定得很清楚:如果美聯儲在2025年4月30日之前,其持有的證券數量(主要是國債和抵押貸款支持證券)出現周環比增加,市場就結算為“是”;如果沒有增加,就結算為“否”。令人驚訝的是,截至3月16日,這個市場已經提前結算,結論是“是”。

這意味著,在過去幾周內,美聯儲的資產負債表可能已經停止縮減,甚至略有增長。或許是聖路易斯聯邦儲備銀行的最新數據(FRED數據庫)顯示了證券持有量的回升,交易者迅速捕捉到這一變化,將概率推到100%。但距離4月30日的截止日期還有一個多月,提前結算是否合理?這讓我們不禁想多問一句。

規則的合理性:數據說了算,還是操之過急?

Polymarket 的結算規則簡單明瞭:只要4月30日前的某周證券持有量增加,QT就算結束。從這個角度看,規則有它的道理。QT 的本質是縮減資產負債表,一旦數據轉向增長,就表明緊縮政策已經暫停甚至逆轉。以客觀數據為依據,避免了主觀猜測,也讓市場能快速反應——如果3月的數據已符合條件,提前結算就順理成章。

但事情並非沒有爭議。QT的結束通常不只是數字上的變化,還需要美聯儲的明確表態。比如,上一次QT在2019年8月結束時,美聯儲提前一個月宣佈了決定。如果當前的增長只是短期調整(比如為緩解流動性壓力而臨時購債),而不是政策轉向,提前結算可能有些草率。更何況,4月還有時間,數據可能出現反覆,這種不確定性讓規則顯得不夠靈活。

儘管如此,Polymarket 的魅力就在於它的數據驅動和實時性。交易者顯然相信,當前的增長不是偶然,而是QT終結的信號。規則或許不夠完美,但結果已定,接下來我們不妨看看歷史,看看上一次QT結束給我們留下了什麼啟示。

2019年QT結束後發生了什麼?

歷史是理解現在的一面鏡子。上一次美聯儲結束QT是在2019年8月,那段經歷或許能為今天提供線索。當時的QT始於2017年10月,美聯儲逐步減少資產負債表,從4.5萬億美元縮減到3.8萬億美元。原計劃到2019年10月結束,但2018年底股市大跌,2019年9月回購市場利率飆升,流動性壓力迫使美聯儲提前行動。2019年7月31日,FOMC宣佈QT將於8月結束,隨後政策轉向中性。

此後發生了什麼?讓我們按時間線梳理,並看看比特幣價格如何反應:

- 2019年8月QT結束:資產負債表穩定在3.8萬億美元,美聯儲同時降息25個基點(從2.25%-2.5%降至2%-2.25%)。比特幣價格當時在1萬美元左右震盪,從6月的1.38萬美元高點回落。QT結束並未引發即時大漲,市場似乎已提前消化這一預期。

- 2019年9月回購危機:隔夜回購利率突然飆升,美聯儲通過短期回購操作注入流動性,資產負債表略增至4.2萬億美元。比特幣價格跌至8000美元以下,更多受貿易戰和技術調整影響,而非直接與流動性相關。

- 2019年底至2020年初:美聯儲繼續降息(10月降至1.5%-1.75%),資產負債表保持穩定。比特幣價格在7000-8000美元區間盤整,為後續上漲蓄力。

- 2020年3月疫情QE:疫情衝擊下,美聯儲重啟大規模QE,資產負債表激增至7萬億美元。比特幣先跌至4000美元,後在QE和2020年5月減半推動下反彈,年底突破2萬美元。

從這段歷程看,2019年QT結束的短期影響有限,比特幣未因政策轉向而立即起飛。但長期來看,它為寬鬆週期鋪路,疊加QE和減半,比特幣在2021年飆至6.9萬美元。如今,2025年的QT結束是否會重演類似劇情?我們先來了解一下貨幣政策的基本工具。

QT、QE、降息與加息:政策工具的四重奏

要讀懂Polymarket 的預測和未來的可能性,得先明白美聯儲的幾大招數:QT、QE、降息和加息。它們就像四把鑰匙,打開不同的經濟之門。

先說量化緊縮(QT)。這是美聯儲收緊流動性的手段,通過讓到期債券自然退出,不再續買,來減少資產負債表規模。目的是抑制通脹或冷卻經濟。當前這輪QT從2022年6月開始,資產負債表從9萬億美元降至約6.5-7萬億美元。如果Polymarket 預測屬實,3月的增長標誌著QT已結束。

再看量化寬鬆(QE)。QE 是QT的反面,美聯儲通過購買債券向市場注入資金,壓低利率,刺激增長。2020年疫情期間,QE讓資產負債表從4.2萬億漲到9萬億。如今QT結束,QE會否重啟是個懸念。

然後是降息。降息降低短期利率,減輕借貸成本,鼓勵消費和投資。2019年QT結束後,降息緊隨其後。如果2025年經濟承壓,降息可能再次登場。

最後是加息。加息提高利率,控制通脹,與QT常搭配使用。2022-2023年,利率升至5.25%-5.5%。未來若通脹抬頭,加息可能迴歸,但眼下寬鬆預期更強。

這四者環環相扣。QT和加息收緊貨幣,QE和降息放鬆環境。Polymarket 的結算暗示,緊縮的篇章或已翻頁。

未來展望

Polymarket 的提前結算為我們描繪了幾種未來圖景。讓我們根據當前背景推演一下。

第一種可能是中性過渡。如果通脹穩定在2%-3%,經濟放緩但不至於衰退,美聯儲可能在QT結束後保持資產負債表不變,利率也不動。股市和比特幣會有溫和上漲,但不會有太大波瀾。

第二種可能是漸進寬鬆。如果失業率上升或增長疲軟,美聯儲可能在下半年降息25-50個基點。風險資產會更有活力,美元可能走弱,債市也會回暖。

第三種可能是QE重啟。如果金融市場遭遇危機,比如銀行倒閉或衰退顯現,美聯儲可能迅速購買債券,資產負債表再次擴張。這會像2020年一樣,點燃股市和比特幣的長期牛市。

目前是2025年3月16日,具體走向還不明朗。但Polymarket 的100%概率表明,市場看好寬鬆前景。接下來的FOMC會議和資產負債表數據將是關鍵風向標。

從2019年的歷史看,QT結束是寬鬆的序曲,比特幣雖未即刻起飛,卻在隨後政策支持下騰空而起。如今,2025年的QT謝幕可能重現這一軌跡。無論是QT、QE,還是降息加息,美聯儲的每一步都在撥動市場的琴絃。未來幾個月,投資者需要保持敏銳,緊盯數據和聲明,因為貨幣政策的下一章,正在緩緩展開。