過去一週,白宮與美聯儲對美股暴跌視而不見,雙方似乎都無意在這場“膽小鬼遊戲”中率先退讓。儘管製造衰退預期大概率只是特朗普極限施壓的談判手法,但政策博弈的不確定性已進一步激發市場的避險情緒。

然而,截至目前,美股的持續下跌更像是高層主動壓縮估值泡沫的行為,而非危機螺旋式爆發的前兆。最典型例子是,在美股蒸發5萬億美元的過程中,A股、港股、歐股及黃金反而大幅上漲,這與以往美元流動性危機爆發時全球市場集體崩潰的情形不同(美元環流是全球流動性的心臟)。

儘管加密市場在美股的估值收縮中遭到流動性反噬,但比特幣的結構性抗壓能力依然良好,這主要體現在三方面:

1、根據彭博終端數據回溯,自2020年3月全球流動性危機以來,在納指七次單月(按30天計算)跌幅超過15%的極端情境中,比特幣本次調整的幅度顯著收斂(-21%)。與2020年3月的-53.6%和2022年6月的-37.2%兩次歷史極端值相比,本次波動率分別壓縮了65.8%和50.8%。

2、與歷史數輪大跌均產生極其悲觀的預期不同,此次下跌,比特幣永續合約的資金費率和比特幣季度合約的溢價率均保持穩定,這表明多頭主力的意志並沒有在下跌中動搖。

3、此次調整不僅趨勢較為平緩,分時也幾乎沒有出現過極端插針的情況,這表明下跌主要源於中小散戶的恐慌性拋售,巨鯨投資者依然捂盤堅守。

基於這些分析,筆者傾向於認為比特幣本此次下跌只是連續ATH後的技術性回踩,而76000美元一帶很可能就是中期大底。

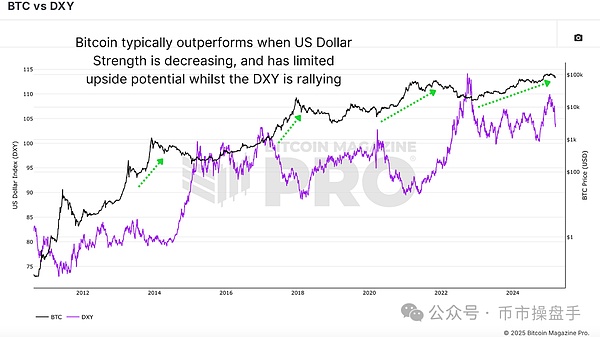

儘管比特幣短期很難再從美股的流動性溢出中獲益,但在政策利好和宏觀催化劑的雙重刺激下,比特幣仍有望迎來新一輪的範式增長的轉換。

首先,隨著美國加密監管從“壓制模式”轉向“戰略支持”,比特幣在全球大類資產中的地位得到了前所未有的提升。尤其是在特朗普宣佈建立比特幣戰略儲備

後,主權財富基金、養老金等長期資本開始加大對比特幣的配置。根據2024年四季度SEC 13F文件披露的數據,阿布扎比的主權財富基金Mubadala首次購買了價值4.37億美元的比特幣ETF,威斯康星州養老基金將比特幣ETF持倉從1.64億美元增至3.21億美元,挪威央行投資管理公司則在四季度大幅增持MSTR和COIN,將比特幣敞口擴大至3.7億美元。按照黃金與比特幣市值之比為10:1計算,全球主權財富基金和養老金對比特幣的理論配置比例可達0.1%-0.2%(黃金1%-2%),即670億至1,340億美元。

其次,在海湖莊園協議的框架下,美元高估已成為化解債務和重振製造業的主要障礙。美國未來極有可能通過主動貶值美元來重構當前的世界貿易體系和金融格局。而美元強勢週期的結束將不可避免地引發資金流向黃金和比特幣等中立貨幣。從公開數據來看,廣場協議簽訂後的1985至1987年期間,美元兌日元和德國馬克分別貶值了50%和47%,黃金價格從每盎司約300美元上漲至500美元左右,漲幅約為66%,這一過程促成了數萬億美元的資產再配置。當前美元資產的規模是1985年的數萬倍,因此,美元貶值所帶來的對沖需求將更加龐大。

從MSTR的激進比特幣投資策略,到特朗普政府將比特幣納入國家戰略儲備,美國正通過多維度佈局構建加密資產領域的“美元的蓄水池”。這一戰略的核心邏輯在於:通過掌控比特幣這一全球流動性最強的加密資產,對沖美元貶值週期的系統性風險,同時重塑國際貨幣體系的權力格局(分流美國控制力較弱的黃金)。因此,在目標沒有達成之前,美國資本在比特幣領域的佈局仍會繼續加速推進。

在美聯儲縮表週期內,政府支出是推動私營部門和居民收入增長的關鍵動力,也是支撐美國消費與投資的基本盤。若在削減政府支出的過程中缺乏美聯儲貨幣政策的逆週期調節,不僅債務削減目標難以達成,經濟增長亦可能面臨失速風險。這使得市場普遍擔心美聯儲會成為特朗普戰略攔路虎。但實際上,在廣場協議簽訂的一年後(1986年),美聯儲連續降息3次,CPI反而從3.5%下降至1.9%,根本原因就是財政緊縮對通脹的抑制更加明顯。因此,筆者認同特朗普和貝森特觀點:利率會很快下降!