DeepSeek R1 走後,Sam Altman 會給你們 GPT-4.5 和 CoT 過程,會提升你們的 Deep Research,這不是因為他們良心發現,也不是因為他們變成了好人,而是因為小鯨魚來過。

AI 加持下,平臺資本主義的支柱產生裂縫,小型團隊和個人開發者有了奇襲大廠的機會,在 Hyperliquid 和 PumpFun 的輪番衝擊下,幣安開始認真對待上幣、建設 BSC Meme 生態,以及尊重散戶在幣安錢包的基本人權。

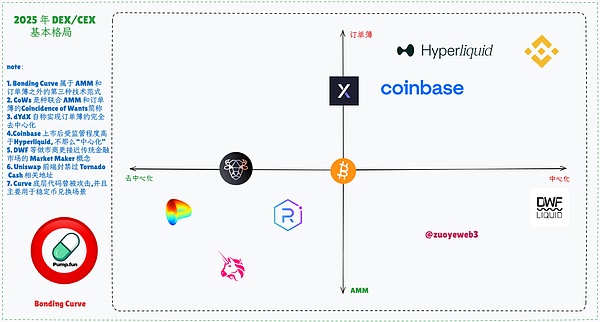

但情況並不完全相同,Pump Fun 依賴的 Bonding Curve 並不是新範式,在 2020 年的 DeFi Summer,訂單薄(Order Book)、AMM(自動做市商,Automated Market Maker)和 Bonding Curve(聯合曲線)便相互競爭,最終 AMM 成為 DEX 的首選,訂單薄躲進 CEX 和 Perp DEX 自成一統,蟄伏於人海而休戰。

迄今為止,區塊鏈所有的歷史,都是交易平臺的歷史。

和刻板印象中不同,在現貨交易場景中,CoWs 聯合 AMM 和訂單薄機制,引入 Solver 操作以提高撮和效率,需求巧合更多是有意為之,而合約交易產品, dYdX 和 Hyperliquid 的高效都是更像 CEX 的趨同演化。

2025 年,衡量去中心化已無意義,交易效率才是核心,上述公式應可被改寫為如下格式:

需要說明一下,這裡混雜了資產發行模式和資產發行平臺,兩者就像光的波粒二象性,雙向糾纏,難分難解。

比如,NFT、FT 和 Memecoin 都是資產發行模式,但是不同的資產也會激發不同的新平臺,比如 OpenSea 和 Blur 都已經是時代的眼淚,本文主要探索下一步的資產平臺會是什麼。

不論是 BSC 承接 Meme 新浪潮,還是 Base 再掀起股票上鍊戲碼,本質上都是資產發行模式的變遷,與其 FOMO 具體代幣,不如專注於模式變革。

畢竟,我們真正想知道的不是幣安如何,而是幣安是如何形成的,以及如何取代幣安。

上車時間決定行業地位

我是如此懷念 2020 年的夏天,甚至可以超過有起風了的 2018 年。

以現在為終點倒推整個交易平臺的發展史,2017 年的幣安確實是時代之子,此事在加密貨幣從先鋒到老錢——趙長鵬已有記載,此處不再贅述。

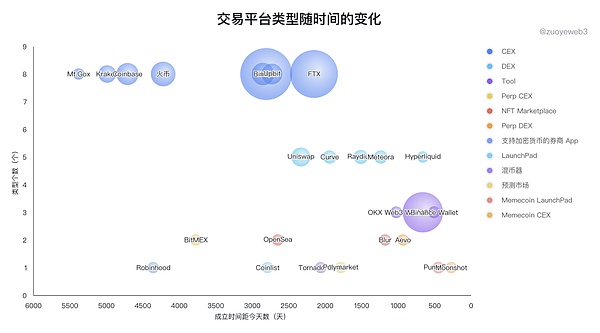

*注:上圖橫軸為各交易平臺成立距今天數,氣泡大小為當前交易量,其中 FTX 為之前平均交易量(緬懷 SBF 一秒鐘)。

從圖中可以發現,CEX 起步最早,也是最為擁擠的賽道,以 2010 年 Mt.Gox 開始交易 BTC 起,至 2022 年 FTX 落幕,幣安稱王算起,經歷了 12 年的殘酷競爭,如今的合規、入股,不過是無聊的間戰期。

不過,幣安的成立並未徹底終止交易平臺的競賽,2020 年的 DEX 大作戰,鏈上交易終於不再只是噱頭,而是 LP 有利可圖的真實生意,但是 $UNI 是倉促應對 SushiSwap 之舉的半殘產物,並未如幣安一樣一統鏈上。

2022 年的 FTX 是幣安真正的危機時刻,SEC 的高槓杆監管,以及洗錢指控,讓根正苗紅的 SBF 攜 FTX 大殺四方,但是後來的故事已經眾人皆知,只留一聲嘆息。

而鏈上 DEX 並未在 2020/2022/2025 Flip 掉幣安,DEX 現貨交易量至多佔 CEX 的 15%,彷彿成為無形的天劫。

Curve 的大額穩定幣兌換、Uniswap/Jupiter 代表的以太坊、Solana DEX,以及 Pump Fun 代表的 Memecoin 是鏈上現貨 DEX 的全部故事,4 年時間還早,AMM+Bonding Curve+訂單簿有沒有搞頭,還未可知。

兩相對比之下,DEX 最大的問題就是沒有出現絕對的市場巨頭,這和幣安一家獨大的情況並不一致,在市場效率的驅動下,正常情況就會出現有組織戰勝無組織,箇中原因,我猜可能交易本身就是需要強中介撮合的,中介越強,中心化越嚴重,但是交易成本和成功率就越高。

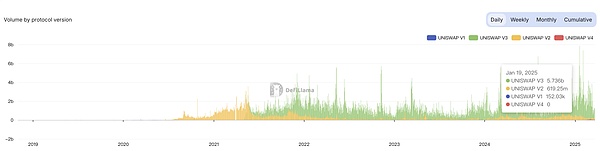

這一點在 Perp DEX 較為明顯,Hyperliquid 最高可達幣安的 10% 日交易量,但是多鏈部署的 Uniswap 日交易量僅在 15 億美元,近期高點是 1 月 19 日的 Uniswap V3 的 57 億,終於趕上了傳言中的幣安全年手續費利潤。

現貨 DEX 和 Perp DEX 最大的問題在於交易量上不去,但罪不在 Uniswap,公鏈和 L2 的分裂某種意義才是罪魁禍首,而 Crypto 給出的辦法是鏈抽象,等於重走中心化交易所的聚合之路,只不過以去中心化為名,先裂開,再彌合,反覆如此。

當然,BitMEX 和 Aevo 更多是創新意義,前者研發永續合約這一產品類型,後者上線 Pre-launch(盤前交易)模式,但是很可惜,他們都被其他 CEX 抄去,反而卷死老前輩。

OpenSea 和 Blur 屬於入錯行的典型,NFT 市場被階段性證偽,發不發幣,上不上市,做不做 Rollup,都已經失去討論意義。

可以有個初步結論,CEX 已經不會出現嶄新玩家,尤其是現貨 CEX,如果不信,可以查看 Backpack 的經歷,FTX 精神續作,Solana 正統加成,錢包/ CEX 並舉都已無濟於事。

時至如今,2025 唯一趨勢是交易所的鏈上之爭,開啟錢包、DEX 和 Meme 的代理人戰爭,不過,我們需要明白為什麼會是這些要素,以及為何會是交易所主場。

DeFi 文藝再復興

在宇宙面前,我們始終為孩童,在幣安面前,我們始終是韭菜。

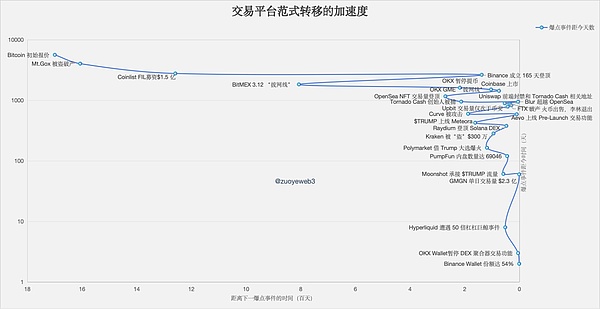

幣圈一天,人間一年,單純以交易平臺成立時間和現在交易量,還不足以展現範式轉移的迅速和殘酷,根據各個交易平臺的爆點事件,我們可以更清晰勾畫其發展路徑:上鍊——下鏈——再上鍊。

最初始化的鏈上生態是完全的圍繞比特幣展開,P2P 的意思不是小貸,而是點對點的交易,但是交易效率明顯不高,催生出的以太坊 1.0 就是為了讓一切在鏈上發生,包括但不限於交易和 DeFi。

上鍊:在幣安之外,Coinlist 可以參與代幣公募;

下鏈:在中美之外,Upbit 靠著一國市場拿下 9.44% 的市場份額;

再上鍊:在現貨和合約之外,Polymarket 證明了鏈上預測市場的可行性。

從 2017 年的 Coinlist 上天價的 Filecoin 1.5 億美元募資,到 2024 年特朗普帶動下的大選預測、$TRUMP 面世和 BTC 戰略儲備動議,Crypto 正式走向自己的反面,變成既有體制的一部分,一如交易平臺發展史。

從劇情角度,現有的交易平臺大致可以劃分為四種風格的產品:

可以發現,Binance、OKX 等華人背景的大所很難被歸為某種類別,因為他們在混合創新,連抄帶改,無論鏈上鍊下,希望構建微信那種 All in One 的循環生態,所以交易要做現貨和合約,生態要有錢包和 L1/L2,同時要摻和穩定幣、DeFi、理財和合規牌照,同時 VC 和做市商也要佈局和管控。

在既定的“貪多”產品思維外,更重要的是,越是大廠,越不能放棄微小的威脅,BitMEX 在 2020 年 3.12拔網線拯救市場,換來的是自己的逐步消亡;越是頭部,越要看著爆點事件的流量效應,Robinhood 作為券商平臺捲進 GME 和狗狗幣紛爭,結果黑紅也是紅。

BitMEX 是怎麼沒的,Robinhood 怎麼來的,這兩個問題持續性存在,比 FTX 的忽生忽死更值得深思。

換言之,今天面對的幣安並不是 2017 年的幣安,而是在監管後重點“導流”BNB Chain 和錢包生態的新幣安,如同 OKX Wallet 不惜下架 DEX 聚合器也要真的合規一樣。

有個進一步的結論,只要遵循特定的操作和策略去行動,當到達臨界點,引爆點(tipping points)時刻就會到來,非線性增長就會成真。

現在來回答為什麼交易所是主要玩家:鏈上之爭是交易所啃食完現有市場份額後的必然之舉,Hyperliquid 的主動進攻,換來的是 BNB Chain Meme 的繁榮。

但是錢包並不是新產物,L2 更因以太坊頻遭指責,只有交易所有能力繼續做,這場代理人戰爭還需要觀眾,即散戶的注意力。

DeFi 再次成為焦點,Meme 狂潮不過是未來更大規模金錢攻勢的預演。

生命以負熵為生,交易以散戶為本

撥弄時光的指針,遨遊命運的影子,惡作劇與欺詐的化身!

之前,錢包被認為是繼交易所之外的第二個流量入口;

現在,公鏈被認為是和交易所相比更重要的鏈上門戶;

以後,錢包內置交易功能產品和各所主站將不分彼此。

長期以來,鏈上被視為克蘇魯般不可凝視的存在,只是少數科學家任意遊走的提款機,但是鏈下生態捲到極致,向鏈上波段式遷移成為主流範式,2021 年的狗狗幣開啟的土狗、金狗大賽,2022 年的 NFT 開啟的小圖片狂潮,2023 年的銘文掘金熱,2024 年的 Meme 席捲之勢達到巔峰。

尤其是銘文和 NFT,相較於 OpenSea 和 Blur,交易所的 NFT 內置市場幾乎毫無波瀾,這是幣安第一個失敗的賽道,Trust Wallet 和幣安錢包其實是第二次,但是可惜 NFT 並未成為行業主流趨勢,交易所躲過一劫。

而銘文/符文,和 BTC L2/BTCFi 一起,成為 BTC 發展的歧路,虛火之後,只剩一地雞毛,空留不能發幣的項目方空餘恨。

如今,能夠存活的交易所仍舊是主力,只不過相較於交易所之間的競爭,鏈上佈局更顯柔和,不約而同,都在選擇錢包 + L2 的基礎配置,OKX 甚至在已有 EVM L1 的前提下繼續推出 X Layer,Backpack 比較特殊,和 Solana 的關係就像 FTX 和 Solana 的關係,不清不楚但又緊密相連。

即使是向來節奏緩慢的 Kraken,也強迫自己佈局錢包 + Ink L2,但是基本毫無市場聲量,遠不如 AI、Meme、穩定幣、RWA 都做的風風火火的 Base。

而 OKX 的 X Layer 也是如此,好像 OKX 天生和公鏈犯衝,好不容易做的錢包,免了多年 Gas Fee,辛辛苦苦拿到歐盟牌照,一天之內被 Binance Wallet 份額反超。

之所以是 Meme 的形式,更多是 BNB Chain 的強行拉動,在疲態盡顯和後 $TRUMP 時代的 Solana 身上搶奪流動性,但是 Meme 的時代已經過去,BNB Chain 只有 Meme 必然無法長久。

不僅交易所正在集中化,公鏈/L2 本身也會高度集中,僅剩以太坊、Solana、BNB Chain 和 Arbitrum 和 Base,請忘掉 Sonic 吧,就如同忘卻 Monad/MegaETH 一樣,只有和交易所協同的公鏈/L2 才能存活,以太坊這種屬於極端異類。

短暫的 TGE 和流動性補貼後,會陷入長久的沉寂和無聊。

所以無幣區塊鏈是可以是 Base,但無用戶的交易所一定會是 FTX,散戶的重要性並不在風光時刻,而是產品存續的生命線。

因此,鏈上時代,散戶就更顯重要,參考互聯網的用戶黏性,大部分散戶不會頻繁更換使用的交易所,現在鏈上爭奪用戶黏性,將會表現為錢包的留存度,這就算錢包要做內置 SWAP,或者引入和推薦更多 dApp 的根本原因。

現在可以回答為什麼是代理人戰爭,因為交易所之間的競爭已經結束,而鏈上生態很難具備完全的排他性,OKX Wallet 不會拒絕 BSC 的 Meme,Coinbase 也希望借 Base 走出美國市場,和幣安進行全球競爭。

結語

在文藝復興時期,美第奇家族是幕後功臣,但是他們最終也會消失在歷史的雲煙裡。

我們扣下題,在 OKX DEX 聚合器陣亡之後,Binance 會再次上演交易所時代的風光嗎?準確的說,資產發行平臺必然會走向極端少數嗎?

GMGN 可以做到最高峰 230 萬美元的手續費,這是新資產催生的新平臺;

Hyperliquid 復刻幣安上幣、主網代幣和 LP 收入三者統一的奇蹟,這是拼多多對淘寶模仿後的反超;

並且,幣安錯過了整個 NFT 時代,已經證明幣安絕非不可戰勝,Ben Zhou 也能分辨 CZ 的善意,說明從業者也會學習、覆盤和成長。