受訪者 | Shawn,Hyperliquid 生態 LSD 項目開發者

近期發生在 Hyperliquid 身上的 Jelly 軋空事件及一系列輿論影響成為了行業熱點話題。針對此事,許多人在指責 Hyperliquid 的同時,為了利益站隊幣安和 OKX 等中心化交易所,鼓吹 “中心化交易所” 優越論。

對此,“仙壤” 團隊與 Hyperliquid 生態內 LSD 項目的開發者 Shawn 展開了深入對話,就 Hyperliquid 的技術架構與當前狀態、Jelly 事件暴露出的不足與優化方式、KOL 站隊中心化交易所攻擊 Hyperliquid 是否合理、交易所等賽道的未來發展趨勢等話題進行了探討。

以下為本次訪談的文字版記錄,歡迎大家閱讀。

1. 霧月:先簡單介紹一下自己?

shawn:我是在 17 年入行,一直在做技術,包括錢包、交易所後臺支持、公鏈相關開發。我曾在 Mantle 做過一些區塊鏈網絡維護和鏈上協議開發等業務,現在出來做 Hyperliquid 生態內的項目。我在做的東西類似於 Hyperliquid 生態內的 LST,用戶可以質押 HYPE 代幣,收到我們發行的 LST 代幣。

用戶可以把 HYPE 存放在協議中自動獲取收益,這些資產會被用於做 Hyperliquid 鏈的 Validator 質押,然後預言機會把收益數據發回到鏈上的合約裡,整個資產流都是自託管的,這一點上基本做到了去中心化。最大程度保障了用戶側和協議側的資產安全。

2. 霧月:所以你對 Hyperliquid 的瞭解應該會比大多數人更深入?那麼方便就該項目的技術架構簡單闡述下嗎?

shawn:基於目前公開的資料,Hyperliquid 最大的一個特點在於,它不光做了一條專為 DEX 服務的區塊鏈網絡,還做了基於該鏈的 Layer2。我這裡說的 Layer2 就是指 HyperEVM,也就是那條 EVM 兼容鏈。Hyperliquid 把用戶側的行為,比如掛單等操作,轉化為了一個鏈上事件,然後把該事件上鍊,所以它是一個全流程上鍊的去中心化交易所。目前它採用的共識是 DPOS,把 Hotstuff 共識算法做了一些修改,簡單來說採用了類似模塊化的思路,把共識層和基於 DEX 的應用層分類做了抽象。

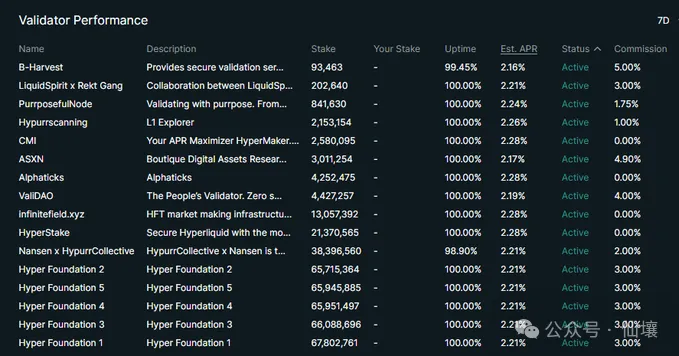

前段時間有一次,朝鮮黑客嘗試去攻擊 Hyperliquid 的驗證人網絡,但沒有成功。那時候暴露了一個問題,當時 Hyperliquid 只有 4 個 Validator 節點,全是官方自己在跑。那次事之後,Hyperliquid 引入了更多的 Validator,目前的話有 16 個節點,他們未來的目標是達到 100 來個節點。

在質押層面,我們可以把 Hyperliquid 當作一個常規的 POS 鏈來看,目前官網上支持用戶去質押代幣運行 Hyperliquid 驗證者節點,系統會根據你的節點的表現來分發激勵。

我們說完了 Hyperliquid 的 POS 鏈這部分,再來簡單說說 HyperEVM 這個 Layer2。它裡面存在一些預編譯合約,這不像我們在以太坊裡看到的預編譯指令,更接近於 optimism 這種傳統意義 Layer2 提供的系統合約。我們知道受限於 EVM 本身的特性,很多功能或函數無法在 EVM 內部實現,需要引入一些外部依賴,而系統合約就是這類外部依賴。

HyperEVM 的特色就在於提供了打通其 DEX 應用鏈和 EVM-Layer2 的多套系統合約,以更好的適配其獨特的業務需求,然後由於它本身是 EVM 兼容的環境,所以便於以太坊生態內的應用遷移過來,像 Swap 等等的各樣場景其實都有了。用戶可以通過系統合約在 HyperEVM 的合約內部發起操作,對一層的 DEX 施加影響。你和 HyperEVM 產生的所有交互動作,都會提交到一層的 Hyperliquid POS 鏈。

目前 HyperEVM 測試網上已經實現了很多預編譯合約,功能更完備,但主網還沒有完全開放這類預編譯合約。主要原因在於,HyperEVM 的很多組件並不成熟,還需要進行一段時間的迭代升級。我們目前也是基於測試網來構建 Restaking 的所有功能。

還有一個比較有意思的東西,不知道大家有沒有關注到,Coinbase 之前做那個 Base 鏈的時候,他們提出了叫做 fast block 的東西,就是快速交易確認。一般來說普通公鏈出一個塊要好幾秒甚至十幾秒,常規 Layer2 可能 2 秒一個塊,而之前 Base 可能是多少毫秒就出一個塊。

但 Hyperliquid 在 Base 提出 fast block 概念前做了一個方案,把 HyperEVM 裡的區塊分成兩類,一類是大區塊,一類是小區塊,大區塊一分鐘確認一個,小區塊兩秒鐘確認一個,這樣能保證用戶轉賬等簡單操作可以快速確認。目前看,這是一個分別保證快速執行和 EVM 內複雜邏輯執行的比較有效的方案

這樣做雖然有合理之處,但也會帶來用戶側的一些體驗割裂,比如說,一般用戶在以太坊上可以隨便發一筆交易,但在 Hyperliquid 上面,需要預先在賬戶裡做一些設置,才能讓交易提交到大區塊裡。這個大區塊的確認時間可能是一分鐘,從體驗上來看會存在一些讓你感到疑惑的地方。

第二個就是,我們在鏈上去做套利,體驗也會和以太坊裡的不一樣,因為 Hyperliquid 有兩種區塊類型。但它的基礎賬戶系統是共享的,在這種情況下我們更需要去優化套利策略,要有更加個性化的策略配置才能達到最好的效果,這些是他和普通 EVM 鏈所不同的地方。

3. 霧月:目前你看到的 HyperLiquid 和 HyperEVM 項目的發展狀態怎麼樣?比如生態內的狀況

shawn:如果從開發者的角度去看,他們目前提供給開發者的東西不是特別多,如果從節點層面去看的話,他們還沒有把代碼開源,我們現在能拿到的是鏡像文件,也就是把原始代碼編譯後得到的一個版本,基於它去運行節點,但看不到原始代碼。所以,我們雖然可以運行 Hyperliquid 節點,但它的代碼對我們閉源。

正因為它的代碼閉源,所以我們無法確定裡面是否包含官方自己添加的與 MEV 操作相關的邏輯。這造成了一些困難,就是我們沒法直接複用 EVM 生態裡的一些經驗,比如說看不到交易池裡的待上鍊交易,對於 MEV 玩家來說不友好。

然後再看生態層面的工具,他們其實大量借用了以太坊生態裡已有的各種工具,所以很大程度上與以太坊生態給人的體驗感對齊。比如你可以直接用 Metamask 接入 Hyperliquid。目前 Hyperliquid 應用鏈對應的瀏覽器提供的信息比較少,像最基礎的賬戶交互歷史、資產餘額這些東西都不是特別詳細,但它會有一些 API 給你去查詢。所以像瀏覽器這類東西還有優化的空間。

目前來看的話,Hyperliquid 已經能夠最大程度的滿足 dex 交易,不會顯得非常割裂,然後各種 defi 項目在 HyperEVM 上也都有,總體上生態內應用還比較早期,很多項目都是最近兩三個月才開始啟動的。

4. 霧月:這一次關於 Jelly 的軋空事件,你認為 Hyperliquid 在哪些方面暴露出了不足?未來應該怎麼解決此類問題?

shawn:首先 Jelly 是一個非常早期、流通盤很小的一個項目,這種小項目被上到 Hyperliquid 的期貨列表裡,顯然他們的風控策略沒有做好,對這種高危高風險項目的處理不到位。

Hyperliquid 的上幣流程是無需許可的,只要通過荷蘭拍獲得上幣權限就可以。它引來了 Jelly 這樣一個低市值的項目,有人在 Hyperliquid 所內開了一個頭寸非常大的空單,甚至比 Jelly 的總市值還高,然後在場外不斷的拉昇 Jelly 的幣價,所以我們能夠想到,一方面持有大頭寸的空單,然後在場外不斷拉昇現貨價格,那麼我在所內的這個倉位肯定會爆掉。

同時,Hyperliquid 作為 DEX,以資金池和金庫作為開合約者的對手盤,比方說我們在那邊開一個多單,他就會開空單,作為一個對沖,或者在我們去平倉時,能夠有一個流動性提供的對手盤。HLP 金庫提供了這個對手盤和接管平倉頭寸的功能,當用戶開了空單後,HLP 金庫就會去對應的跟他去開一個單子,當這個空單被爆倉之後,他就要把這個頭寸給平掉。所以在平倉過程中,會不斷的去買入加平倉,然後會有一個螺旋在裡面。

所以他的問題就是,當場外價格拉昇的時候,空頭頭寸必然會爆倉,然後空頭方不斷提取保證金有意的增加頭寸風險,持有人本身的爆倉保證金損失最小的時候,額外穿倉的風險就由 HLP 去承擔。

這個也是目前爭議比較大的地方,就在於被動做市商池子的機制設計,嘗試以固定策略託管這些資金平倉任務的時候,他肯定會存在風險,當這套機制被濫用的時候,比方說越來越多的小市值項目通過這種方式去軋空 HLP 金庫,那麼 HLP 裡所有的用戶就會承擔被軋空的損失。

這裡面暴露出來的問題是,當我們去做一些小市值風險產品管理的時候,不能允許用戶去開任意大小的頭寸。我們肯定要基於它的市值、籌碼分散程度、場外流動性深度這些指標來限制用戶可以開立的頭寸大小和槓桿率。

很多中心化交易所對小市值項目的風控分級,尤其是期貨項目的風險評估都比較細緻,比如幣安和 OKX 的期貨會有試驗區之類的東西,對項目本身的市值、籌碼集中程度、鏈上流動性池深度、有多少個幣價來源、是否會受到預言機價格操縱、價格指標是否穩健等都有完整的風控體系。某家交易所好像還有明確的規定,小市值項目最多隻能開立 25 萬美元的合約倉位。Hyperliquid 在這塊的經驗顯然不足,導致 HLP 被迫承擔合約爆倉穿倉帶來的風險。

考慮到 Hyperliquid 是做市商起家,做市商可能更會看重一個代幣的流動性本身,而不會從平臺的角度考慮問題。之前某鯨魚拿 50 倍槓桿在 Hyperliquid 搞事情後,Hyperliquid 降低了 BTC 和 ETH 的最高槓杆倍率,但這個決策似乎沒有經過完整的風險評估,來預防類似的風險場景。

此外,Hyperliquid 在 HLP 金庫的風險管理這塊,還要增加 OI Caps 和 Market Caps 這兩者的動態關係調整機制,對於高風險類資產,比方說我們現在已經持有了 1M 的合約多單。當這項資產的市值不斷下跌,一方面系統要逐漸減倉,動態調整所有持有該資產的合約倉位,再就是市值下跌之後,可能最大倉位就只能低於 1M。通過這些手段來降低金庫接管用戶倉位平倉的風險。

所以這一次 Hyperliquid 遇到 Jelly 軋空這種事,我理解是,捱打要站正,希望能夠重視這個教訓,但這並不代表 Hyperliquid 做了任何愧對用戶的事情,這不是什麼嚴重的問題。

考慮到 Hyperliquid 的上幣是無需許可走荷蘭拍的形式,這種去中心化的上幣方式其實是有益於行業發展的,但會給交易平臺自身帶來隱患。也許未來 Hyperliquid 可以引入 AI Agent+ 鏈上投票的方式對上幣對象進行篩選,通過 AI 評價系統以及開源開放的風控與治理體系來引入和下架幣種,從而降低無需許可的上幣方式帶來的不足。

5. 霧月:你對很多 KOL 明顯站隊幣安和 OKX 這種中心化交易所,攻擊 Hyperliquid“不去中心化” 這件事怎麼看?

Shawn:這是我最想回答的問題。幣安對自己的規劃是明確的,他們會大力發展 BSC,引流用戶和資產反哺自己的交易所,兩條腿走路。那麼其實從去年這一波小牛市來看,很多 KOL 在 Solana 鏈上賺到了錢取得了成果。然後 CZ 看到這些後,就準備把 Solana 鏈上發生的事情搬到 BSC 上重演一遍,他們主動推升 BSC 鏈上的 memecoin,但在這個過程中究竟是誰賺到了更多,我們在此也就不多說了。

而關於 Hyperliquid,它在去年 11 月發佈了主網,基於它的的這套架構體系,在應用鏈這一側還可以做更多的拓展,比如可以把 Solana VM 和 MOVE VM 也搬到他的生態內,就像 HyperEVM 那樣做成一個 Layer2。很顯然 Hyperliquid 可以橫向拓展,並且比中心化交易所更靈活,所以 Hyperliquid 其實就是來掘中心化交易所的墳墓的,裡面免不了會有商業競爭。

但問題是,創始人們對於競品的態度到底是什麼?是多提升自己還是多拉別人下水,這是非常值得玩味和思考的事情。我們不說拉踩或者怎麼樣,這一輪週期裡面,OK 和幣安受到鏈上交易所的衝擊肯定是最大的,照理來說他們會不遺餘力的減少自己受到的衝擊。這些都是陽謀沒有問題,是正常商業競爭。

但我覺得有一點比較讓人費解,為什麼突然有這麼多 KOL 來鼓吹說中心化交易所?然後說 HLP 穿倉了,就是 Hyperliquid 這個東西不行。這種批判方式顯然把局部現象上升到了整體,你的臉上有道傷疤就能說明你這個人不行嗎?很多 KOL 批判 Hyperliquid 給人的觀感就是如此。

對於基本的行業競爭而言,我覺得沒必要美化或者醜化誰,更沒必要鼓吹中心化比去中心化好如何如何,問題的關鍵並不在於這裡。

此外,競爭並不可恥,誰都希望自己能夠推動行業進步,做好的事情,但中心化交易所是有原罪的,需要它保持兢兢業業的姿態。作為一個基於交易量拿手續費抽成的角色,應該做好自己的本職工作,而不要搞一些又當又立的事情。往別人身上潑髒水,或者是以 KOL 矩陣的方式來攻擊自己的競對,絕不是什麼高大上的事情。

6. 霧月:你對未來發展趨勢的判斷是什麼?對於交易所賽道你有什麼看法?

shawn:如果說到這個,我們可以稍微寬泛的說一下。從去年 11 月開始到今年年初的這波小牛市,包括 AI Agent 概念幣的熱潮都發生在鏈上,這些現象的出現其實是必然趨勢,像 gmgn 這類鏈上平臺的各種工具越來越成熟,用戶越來越善於發掘那些早期項目,以及對 VC 幣的厭煩等等,都是順其自然的事情。

現在很多項目甚至都不會去做 VC 輪了,而是直接在鏈上 PVP 的形式發個幣,由那些善於挖掘的 P 小將用手投票,投出一些優質項目來,這其實是非常可怕的,會讓 VC 沒飯吃。所以目前不僅是交易所著急,VC 也在著急,他們會覺得,現在需要下沉到跟普通用戶一樣去鏈上挖金。

包括像 Hyperliquid 生態裡非常多項目是沒有拿 grants 的,都是靠著 HYPE 空投維持了項目的開銷。包括我自己在做的這個項目。把更多事情挪到鏈上去有助於發展出開放的生態體系,而不是越來越封閉。

Hyperliquid 並沒有像以太坊那樣越來越封閉,首先他給用戶提供了豐厚的空投,然後平臺每天都有幾百億美元的交易量,手續費收入全部被用於回購 HYPE 代幣,引申出一些比較好的結果。在未來 HYPE 是一個通縮的模型,整體上比較穩健。說白了,需要有更多善於發現價值的人多去關注 Hyperliquid 生態裡到底是什麼樣的人在做事。

所以我認為,作為交易所本身到底是秉持一個什麼樣的態度去做事,到底是推動行業發展給行業託底,還是說各種陰陽怪氣的去作惡。包括 Bybit 之前被朝鮮黑客偷了這麼多錢後,CZ 還嘗試去背刺 Bybit,這些大家都能看到。

中心化交易所是不可能引領區塊鏈行業的,它們只是做抽水的服務,雖然體量很大營收很好,但他們永遠都不是什麼領軍者。未來註定屬於去中心化的項目與平臺,託管式中心化交易所的逐漸式微必成定局,用戶對於自託管、抗審查、匿名的需求是大勢所趨。