一、世紀關稅法案:穿透「對等關稅」的七層邏輯鏈

政策核心架構與實施路徑

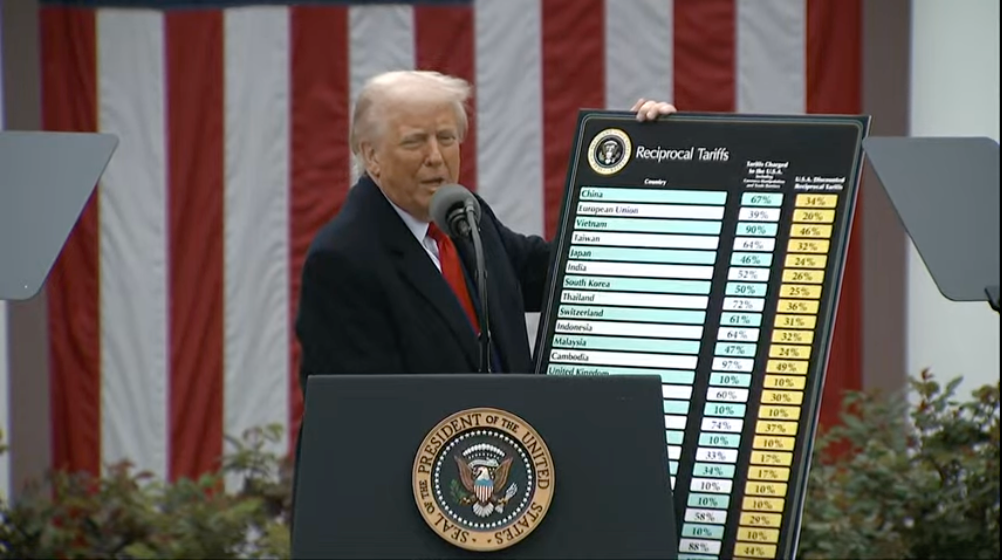

美國總統唐納德·特朗普在 4 月 2 日的新聞發佈會上就互惠貿易關稅問題向媒體發表講話。

北京時間4月3日凌晨,特朗普簽署的行政令構建了「雙軌制關稅體系」,這一政策標誌著美國貿易戰略的全面轉向。根據白宮公佈的細則,「基礎層」要求對所有國家進口商品徵收10%的「最低基準關稅」,而「打擊層」則針對60個「重點違規國家」加徵「半對等關稅」(即目標國對美關稅的50%)。

具體稅率顯示,中國總稅率達54%(新增34%疊加原有20%)、歐盟20%、日本24%、韓國25%、越南46%、柬埔寨49%等,其中汽車及零部件單獨徵收25%關稅。值得注意的是,美國政府通過援引《國際緊急經濟權力法》和《1962年貿易擴展法》第232條,以「國家安全」為名繞開國會審議,加速政策落地。

白宮高級官員透露,基準關稅將於4月5日生效,而對等關稅則於4月9日啟動,期間預留談判窗口以施壓貿易伙伴讓步。

經濟理論與歷史溯源

特朗普在記者會上重提「關稅立國論」,將政策邏輯錨定在1789-1913年的「金本位+高關稅」時代,強調彼時關稅收入佔聯邦政府收入的95%,並宣稱「要讓外國人為美國財政買單」。

這一框架暗含「財政革命」意圖——逐步用關稅替代所得稅,商務部長霍華德·盧特尼克已提出「用外部收入署(ERS)取代IRS」的構想,測算顯示納稅人可節省13-32萬美元1。然而,這一策略被經濟學家視為進口替代工業化(ISI)的現代復刻,其歷史教訓可追溯至1930年《斯姆特-霍利關稅法》引發的大蕭條,以及1980年代拉丁美洲債務危機。

彼得森研究所警告,美國作為首個推行ISI的超級經濟體,其政策外溢效應可能引發全球衰退,國際貨幣基金組織(IMF)已將2025年全球GDP增長預期從3.1%下調至2.7%。

全球供應鏈重構與產業衝擊

政策特別豁免鋼鋁、汽車零部件等已受232條款約束的商品,但半導體、製藥等戰略行業仍面臨後續加稅風險。

彼得森研究所專家指出,這實質上構建了關稅「白名單」制度,迫使企業將核心產能遷回美國。以汽車產業為例,密歇根智庫測算顯示,25%的關稅可能導致進口車價上漲高達2萬美元,全尺寸SUV和電動汽車受影響最深;特斯拉已宣佈將德國工廠產能削減至30%,並加速墨西哥超級工廠建設以規避關稅。供應鏈斷裂的連鎖反應正在顯現:墨西哥80%的汽車出口依賴美國市場,25%關稅或使其GDP縮水16%;越南紡織業因46%關稅面臨訂單流失,部分企業已向柬埔寨轉移產能。

二、市場核爆現場:科技股遭精準打擊,避險資產史詩級分流

美股「黑色三分鐘」與流動性危機

政策宣佈前,市場仍存僥倖心理,納指收漲0.87%,中概股呈現虛假繁榮;

然而行政令落地後,納指期貨瞬間跳水4.5%,蘋果、特斯拉盤後暴跌7%,半導體板塊蒸發3200億美元市值。

深層邏輯在於科技巨頭平均海外生產佔比達68%,關稅直接侵蝕毛利率——高盛測算顯示,每1%關稅將降低標普500成分股盈利0.8%。

值得關注的是,對沖基金已提前佈局:高盛數據顯示,其科技股敞口降至五年最低,英偉達、AMD和特斯拉成為最大做空目標,人工智能硬件製造商遭集中拋售59。流動性擠兌加劇了市場恐慌,標普500波動率指數(VIX)單日飆升42%,創2020年3月以來最大漲幅。

避險資產的分化與悖論

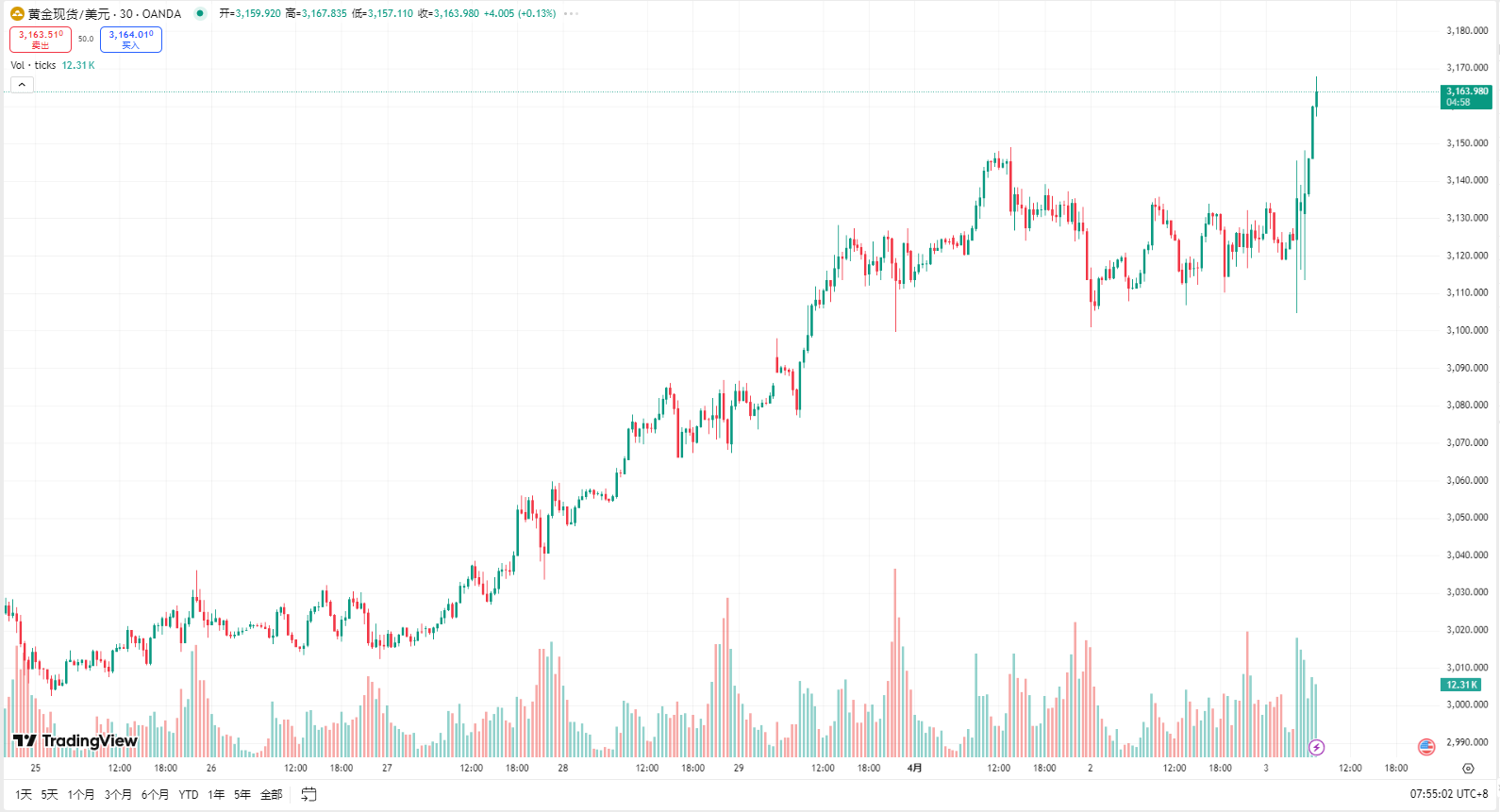

傳統避險資產呈現矛盾走勢:COMEX期金一度突破3200美元/盎司,但隨後回落至3160美元,體現「政策落地即利多出盡」特性;10年期美債收益率逆勢反彈至4.3%,反映市場對「關稅通脹」的擔憂超過避險需求。

傳統避險資產呈現矛盾走勢:COMEX期金一度突破3200美元/盎司,但隨後回落至3160美元,體現「政策落地即利多出盡」特性;10年期美債收益率逆勢反彈至4.3%,反映市場對「關稅通脹」的擔憂超過避險需求。

三、比特幣「政策市」解剖:從避險寵兒到流動性祭品

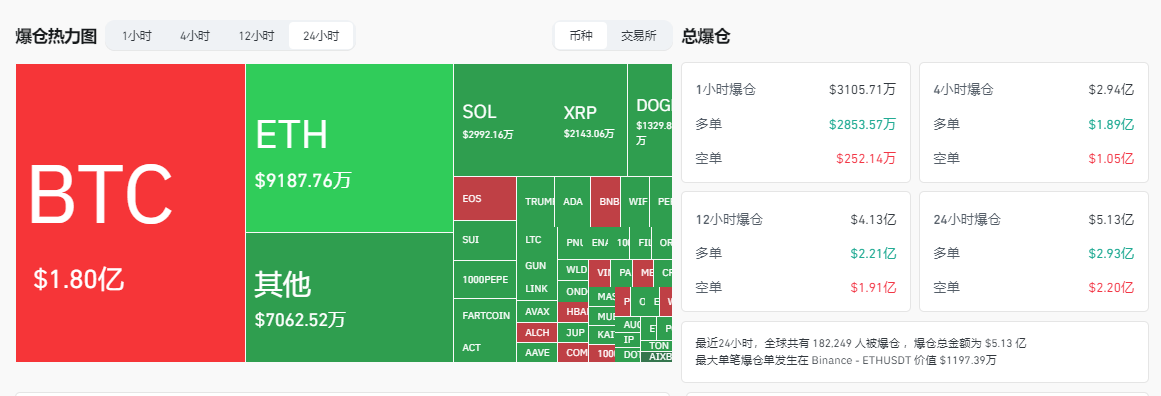

比特幣則上演「過山車行情」——政策公佈前衝高至88500美元,但隨後因槓桿多頭集中平倉引發鏈式踩踏,4小時內暴跌至當前82500美元。

根據Coinglass數據,最近24小時,全球共有 182,245 人被爆倉 ,爆倉總金額為 $5.13 億,其中ETH-USDT單筆爆倉達1197萬美元。

ETH再次跌破1800美金,過去24小時跌幅5.31%;

Sol跌至117美金,過去24小時跌幅7%;

Doge跌至0.164美金,過去24小時跌幅5.5%;

BNB跌至591美金,過去24小時跌幅3.3%;

這一波動暴露了加密貨幣市場的結構性脆弱。

敘事切換的三重節奏與市場心理

3月31日至4月2日,比特幣從78000美元緩漲至85000美元,反映地緣風險對沖邏輯;4月2日美東時間18時,伴隨關稅細節洩露,資金搶跑推高至88500美元;政策落地後,市場意識到關稅引發的「美元流動性收縮」可能壓制風險資產,槓桿多頭被迫平倉。

鏈上數據揭示機構動向:Coinbase Premium指數(機構買盤強度)從+1.2%驟降至-0.8%,鯨魚地址持幣量單日減少12萬枚,表明Smart Money正在撤離。

監管升級與中長期隱憂

美國財政部擬將「關稅規避」納入虛擬資產反洗錢監控,要求交易所對「貿易關聯地址」強化審查;歐盟同步推進MiCA 2.0法案,要求穩定幣發行方儲備金中美元資產佔比不得超過50%。這些政策可能削弱加密貨幣的跨境支付功能,Tether(USDT)在墨西哥、越南等關稅受影響國的交易量已下降23%。

更深遠的影響在於,全球貿易碎片化正在催生區域性數字貨幣體系,數字人民幣在東盟結算佔比提升至18%,數字歐元試點擴展至汽車產業鏈,比特幣的「超主權貨幣」敘事面臨挑戰。

風暴眼觀測:後續推演與投資策略

數字貨幣監管與市場分化

美國SEC可能將「關稅關聯代幣」納入證券監管,針對跨境貿易結算類項目加強審查;歐盟要求穩定幣發行方持有「關稅風險準備金」,加劇Tether、USDC的合規成本。投資機會存在於抗通脹型加密資產:比特幣算力代幣受益於能源關稅,去中心化預測市場(如Polymarket)押注關稅談判結果,隱私幣或將在跨境灰色貿易中需求激增。

結構性機會與風險預警

短期而言,北美本土製造業ETF(如XAR、ITA)、抗通脹REITs(數據中心、倉儲物流)及算力代幣存在超跌反彈機會;中長期需關注區域性自貿協定受益標的(東盟科技股、墨西哥消費股)及關稅豁免企業(英特爾、輝瑞)。

風險層面,若各國報復性關稅升級,全球貿易量可能萎縮12%,引發類似2022年的「美元流動性危機」,比特幣或二次探底至76000美元下方。