2025年4月,全球金融市場在一夜之間被特朗普的“對等關稅”行政令攪得天翻地覆。比特幣從88,000美元的高點跳水至82,500美元,黃金則突破3,160美元/盎司,續刷歷史新高。與此同時,美元指數DXY失守102,創下去年10月以來新低,美股股指期貨暴跌,15分鐘內蒸發2萬億美元市值。市場用最直接的價格語言,表達了對貿易戰升級的深層焦慮。

過去幾年,投資圈流行過一種策略,叫“左達右餅”——左手握著英偉達這樣的美股科技龍頭,右手拿著比特幣,追逐高風險高回報的增長。而如今,投資者卻轉向了“左港右金”——左手買入港股,尋求低估值和高增長潛力的機會;右手持有黃金,作為避險資產的首選。這種從高風險到低風險、從單一市場到多元化配置的轉變,背後究竟發生了什麼?讓我們從特朗普的關稅政策入手,娓娓道來。

一、特朗普的“對等關稅”:一場“草臺班子”式的表演

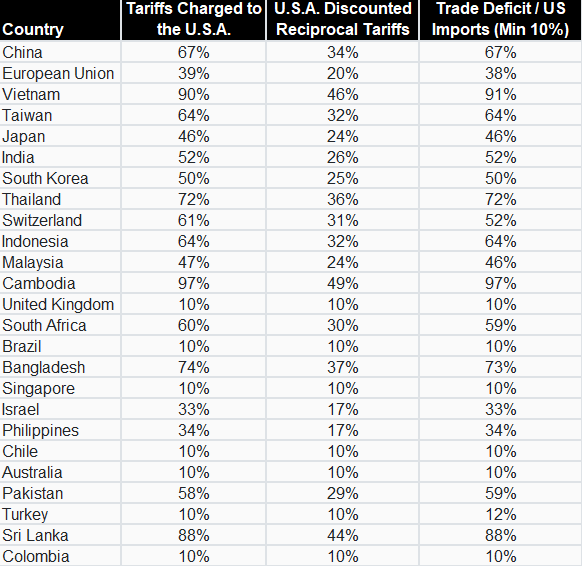

4月2日晚,特朗普在白宮簽署了兩項關於“對等關稅”的行政令,宣佈對全球50個國家和地區設立10%的“最低基準關稅”,並對貿易不平衡最大的約60個國家徵收額外關稅,稅率高達對方對美進口關稅的一半。這意味著,美國的有效關稅率可能從2024年的2.4%飆升至25.1%,超過1930年《斯穆特-霍利關稅法案》實施後的水平。白宮官員信誓旦旦地表示,這將“重振美國工業”,讓造船、飛機、芯片等高端產業迴歸美國。

然而,當我們仔細研究這些關稅的計算方式時,卻發現了一出“草臺班子”式的鬧劇。特朗普政府使用的公式是:MAX(10%,(進口額-出口額)/進口額)。翻譯過來,就是用貿易赤字除以進口額,得出一個比例,然後取這個比例和10%之間的最大值,作為對其他國家徵收的關稅依據。以中國為例,表格顯示中國對美徵收67%的關稅,美國的“對等關稅”定為34%,正好是對方的一半。這種計算方式簡單得讓人懷疑它的嚴肅性——一個Excel表格拉出來,10分鐘就能搞定,還美其名曰“互惠關稅”。

更搞笑的是,特朗普似乎也知道這套方案過於強硬,特意留了一週的“談判窗口”。基準關稅4月5日生效,額外對等關稅4月9日生效,期間各國可以與美國談判,降低關稅。美國財長貝森特甚至公開喊話:“我建議所有國家不要採取報復行動,大家可以談嘛!”這不禁讓人想起菜市場裡的討價還價:先把價格喊得高高的,然後等著對方還價。這樣的政策制定方式,哪裡像大國博弈,分明是一場“草臺班子”式的表演。

但這場表演的後果卻一點也不好笑。中金公司測算,如果這些關稅完全落地,美國PCE通脹可能上升1.9個百分點,實際GDP增速下降1.3個百分點,陷入“滯脹”風險。摩根士丹利的經濟學家則警告,亞洲國家最容易受到關稅衝擊,政策不確定性將打壓企業信心,進而影響資本支出和貿易。市場的不安情緒迅速傳導,比特幣衝高回落,黃金則成為資金的避風港。

二、比特幣與黃金:過山車與避風港的較量

特朗普關稅政策公佈當晚,加密市場經歷了一場多空雙殺。消息剛出,比特幣一度衝上88,000美元,刷新3月25日以來高位,漲超5%;但隨後公佈額外對等關稅後,比特幣回吐漲幅,跌破82,500美元。相比之下,現貨黃金短時突破3,160美元/盎司,續刷歷史新高。兩者的表現形成鮮明對比:比特幣毫無避險屬性可言,黃金則成為市場動盪中的“定海神針”。

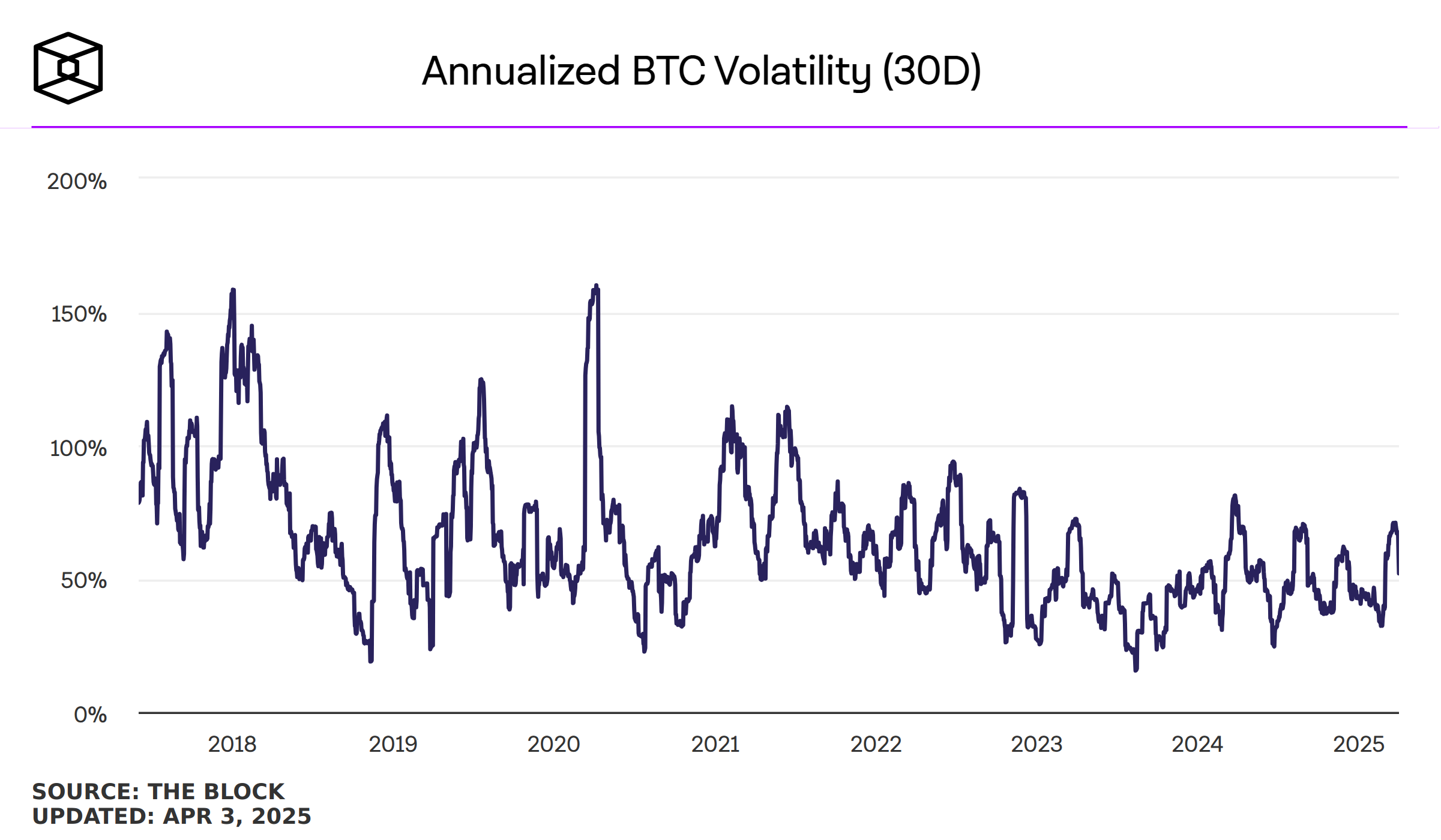

比特幣的高波動性早已不是秘密。Blockforce Capital的數據顯示,3月24日,比特幣30天年化波動率攀升至71.28%,創下近一年高點,而2月23日這一指標僅為30.98%。這種過山車式的波動,恰恰反映了比特幣的核心屬性:它高度依賴全球流動性,與流動性的相關性高達83%。當市場情緒樂觀、資金充裕時,比特幣可以一飛沖天;但一旦流動性收緊或不確定性加劇,它往往首當其衝。特朗普的關稅政策無疑加劇了市場對流動性的擔憂,比特幣的跳水也在情理之中。

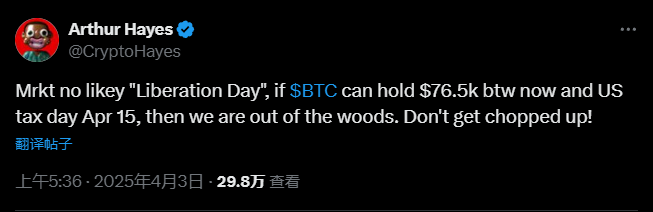

不過,我們也不能完全看空比特幣。BitMEX聯合創始人Arthur Hayes在今日推文中表示,如果比特幣在4月15日美國稅務日之前能守住76,500美元的支撐位,“我們就算脫離險境了”。他還提醒投資者“不要被震盪行情割韭菜”。從技術面看,比特幣在86,000-87,000美元附近有大量拋壓,但昨晚插針至88,500美元已消耗部分拋壓,為下一波上漲埋下伏筆。比特幣中繼點位可能在93,000-97,000美元之間,終極目標在100,000-105,000美元。可見,儘管短期波動劇烈,比特幣仍有上漲空間。

黃金則展現了完全不同的邏輯。世界黃金協會提出,黃金收益率可以用一個公式近似:黃金收益率 = 3 × 全球名義GDP增長率 - 1 × 全球其他投資市場增長率。這一公式通過回測解釋了黃金過去92%的價格變化,顯示其核心驅動力在於經濟基本面和資金博弈。在當前“滯脹”風險加劇的背景下,黃金的抗通脹和避險屬性被充分激活。2024年黃金以美元計價上漲27.2%,2025年初以來繼續突破3,160美元/盎司,表現遠超比特幣。

三、美聯儲的“觀望”與市場的連鎖反應

特朗普的關稅政策不僅衝擊了加密和黃金市場,也讓美聯儲陷入了兩難境地。4月3日,美聯儲理事阿德里安娜·庫格勒表示,在通脹上行風險消退之前,維持當前利率水平是合適的。她指出,近期通脹降溫進程停滯,消費者長期通脹預期攀升至32年高位,政策變化可能進一步推高通脹預期。儘管一次性關稅對通脹的影響理論上是短暫的,但如果波及多個領域,其影響可能更為持久。

美聯儲的“觀望”態度,直接影響了市場流動性。4月3日,美元指數DXY失守102,日內跌幅1.67%,創下去年10月以來新低;美國10年期和2年期國債期貨收益率分別下跌10個基點,至4.06%和3.798%。美元走弱和國債收益率下降,反映了市場對經濟放緩的擔憂,也為黃金的上漲提供了支撐。

與此同時,政策不確定性加劇了市場的波動。有交易員分析指出,當前市場正在計價“最差情況”,美股股指期貨大跌、比特幣衝高回落都是這一過程的體現。但他也認為,4月5日之前的不確定性可能是近期頂峰,若各國與美國談判取得進展,市場信心有望回暖。也有觀點則警告,如果中國採取報復性關稅,一場大規模貿易戰可能爆發,對通脹和經濟造成雙重打擊。

四、從“左達右餅”到“左港右金”:投資策略的轉型

“左達右餅”策略的流行,離不開2020-2021年的市場環境。那是一個風險偏好極高的時期:美聯儲的低利率政策推動了美股牛市,英偉達股價從2020年的100美元左右飆升到2021年的300美元以上(拆股調整後);比特幣則在2021年突破6萬美元。然而,這種高風險策略的脆弱性在2022年暴露無遺。美聯儲加息、全球經濟放緩、地緣政治風險,讓美股和加密貨幣市場雙雙暴跌。

2025年,特朗普的關稅政策進一步加劇了市場的不確定性,投資者開始轉向“左港右金”策略:

- 左手港股:港股市場估值低(恒生指數市盈率長期在10倍以下),且受益於中國經濟復甦和政策支持。2025年初,中國政府推出了一系列刺激經濟的措施,港股成為資金流入的熱門選擇。

- 右手黃金:黃金作為傳統的避險資產,在“滯脹”風險加劇的背景下受到青睞。2025年,全球經濟放緩的擔憂、地緣政治緊張局勢,推動金價突破3,160美元/盎司。

從“左達右餅”到“左港右金”,本質上是投資者從追逐高增長轉向尋求安全和多元化的結果。交易員預測,如果關稅政策按當前數字落地,比特幣本週高點可能就在88,500美元,下週美國納稅季流動性仍將緊張,預計反彈高點在90,000-91,000美元。而黃金則可能繼續受益於避險需求,保持上漲勢頭。

五、2025年的市場展望:不確定性中的機會

特朗普的“對等關稅”政策,將全球貿易體系推入新一輪博弈,也在金融市場掀起了連鎖反應。短期來看,政策不確定性可能繼續打壓市場信心,比特幣等高風險資產將面臨流動性壓力。但從技術面看,比特幣仍有上漲空間,若能守住76,500美元支撐位,未來可能衝擊10萬美元大關。黃金則在“滯脹”風險下更具優勢,預計2025年將繼續刷新高點。

對於投資者來說,2025年需要更加關注大類資產之間的博弈。港股和黃金的組合,或許是應對不確定性的一種明智選擇。正如老話所言:“在任何市場環境下,總有一個資產是牛市。”讓我們拭目以待,2025年的市場將如何演繹。