2025年4月8日,全球金融市場因美中貿易戰升級而劇烈動盪。美宣佈,因中未在週二中午前撤銷34%反制關稅,將從4月9日起對中國商品加徵50%附加關稅,使總關稅升至104%。這一舉措被視為經濟脫鉤的信號,市場早盤的樂觀情緒迅速崩塌,比特幣(BTC)昨日衝高至81243 USDT後回落至76413 USDT。與此同時,美聯儲將於4月7日召開閉門會議,引發猜測:他們是否在籌備緊急降息以應對潛在危機?

VX:TZ7971

104%關稅落地:貿易戰進入“核戰”模式

川普對華關稅政策步步加碼:2月起徵收10%,3月追加10%,上週加徵34%,如今再加50%,總計104%。如此高的關稅意味著雙方可能徹底停止貿易往來。

中回應:“貿易戰沒有贏家,保護主義只會拖垮全球經濟。中方不挑釁,但絕不退縮,將採取一切必要措施捍衛權益。”這一強硬表態顯示雙方已無妥協餘地。若貿易戰全面爆發,全球供應鏈將面臨重創,經濟衰退風險陡增。

市場反應迅猛。美股週二早盤因談判希望上漲,但白宮確認高關稅即刻生效後,三大指數尾盤跳水。道指收跌0.84%至37645.59點,標普500跌1.57%至4982.77點,納指跌2.15%至15267.91點。蘋果股價因供應鏈風險尾盤跌5%。比特幣昨日衝高後回落至76413 USDT,跌幅約6%,凸顯避險情緒升溫。

市場承壓:美債拋售、基差交易風險與衰退信號齊鳴

關稅升級加劇了金融市場的不穩定性。美債市場首當其衝,週二美國財政部58億美元三年期國債拍賣遇冷,交易商認購比例達20.7%,創2023年12月以來最高。10年期美債收益率升至4.3%,兩日累計上漲近30個基點。拍賣疲軟可能加劇外國投資者撤離美債的擔憂。

對沖基金的去槓桿化進一步推高風險。美債已失去避險吸引力,市場正全面拋售。自2022年美聯儲縮表以來,對沖基金通過基差交易成為美債主要買家,規模約1萬億美元,槓桿率高達50至100倍。這種策略依賴低波動率,一旦市場動盪加劇,平倉潮將不可避免。

週二30年期掉期利率與國債利差的異常波動,正是這一風險的體現。這讓人想起2020年3月基差交易崩盤時的情景,高質量資產被拋售,可能預示系統性風險臨近。

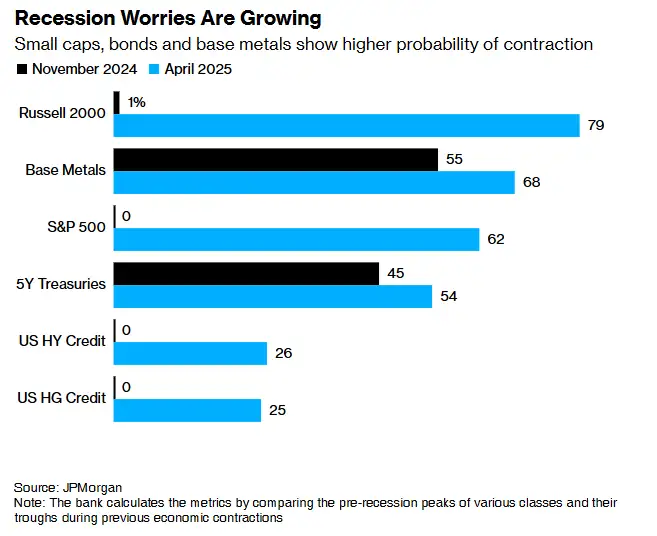

與此同時,衰退信號愈發刺耳。4月9日,摩根大通發佈報告稱,與美國經濟密切相關的股票已消化近80%的經濟衰退概率。其基於市場的衰退指標顯示,羅素2000指數在近期拋售中首當其衝,反映出的衰退可能性高達79%。標普500指數對應的概率為62%,基本金屬為68%,5年期美債為54%。

相比之下,投資級信用市場顯得異常樂觀,消化的衰退概率僅為25%,而去年11月這一數字還是零。摩根大通分析指出,儘管資金壓力可能加劇,信用產品投資者的信心尚未動搖,但股票與大宗商品市場的悲觀情緒已接近臨界點。若關稅衝擊進一步削弱企業盈利,衰退預期可能迅速變為現實。

大宗商品市場同樣承壓。彭博大宗商品指數日內暴跌,WTI原油跌破60美元,黃金反彈失敗,顯示衰退預期佔據主導。若流動性危機重演,類似2020年的市場失靈或將再現。

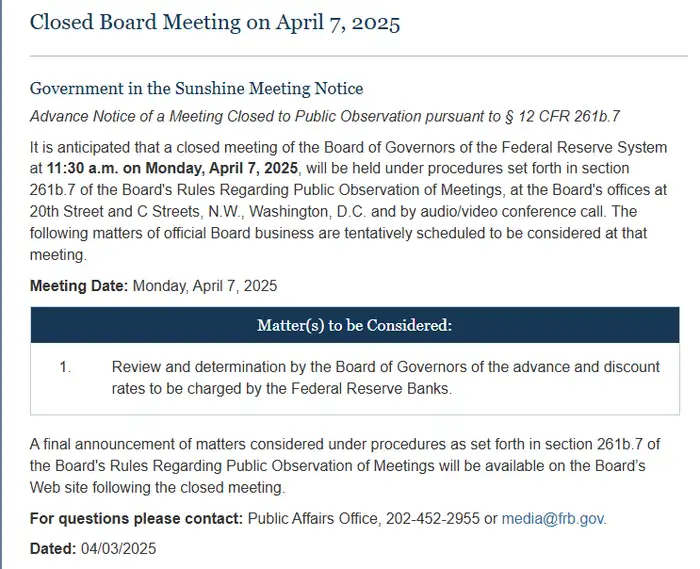

美聯儲閉門會議

美聯儲於4月7日召開閉門會議,主題為“審查預付款利率和貼現利率”,其時機引發市場猜測:是否在為關稅衝擊籌備對策?隔夜利率互換市場顯示,投資者預期年內降息125個基點,下週緊急降息概率達40%。

當前政策已足夠寬鬆,無需因短期波動倉促行動。關稅對通脹的影響尚不明朗,需視實施方式而定,這一立場與市場期待形成反差。美聯儲閉門會議通常在經濟面臨重大不確定性時召開,其歷史案例為當前局勢提供了重要參考。

104%對華關稅的生效標誌著貿易戰新階段,全球市場正面臨嚴峻考驗。美股反彈受挫,美債拋售與基差交易風險暴露了金融體系的脆弱性,摩根大通的衰退指標則敲響警鐘,比特幣的波動反映投資者信心動搖。美聯儲閉門會議的結果將成為關鍵變量:是暗中救市,還是靜待風暴過去?歷史表明,危機時刻的果斷行動往往能扭轉局面,但當前的不確定性遠超以往。

投資者需密切關注流動性指標和美聯儲動向。市場正處於極端不安的狀態,任何變數都可能引發巨震。

今日恐慌指數為18,依舊是極度恐慌。

早間大餅最低觸及74620,以太最低1385也是再次創下新低。昨天夜裡川宣佈要收104%的額外關稅,於4月9日生效。其實就是在等著東大去談判,但是東大太硬了就是硬鋼,現在川是屬於騎虎難下了,沒有臺階了,美股一崩,整個金融市場都要崩,重新來一次大洗牌,7.5的大餅是不是底現在很模糊,短線等情況明朗了再去選擇進場吧,對於長線來說,性價比極高的位置是完全可以進一部分倉位的。