川普給自己的定位到底是什麼?川普貿易戰的終結目的是什麼?美元風險資產什麼時候可以開始抄底?

-----------------------------------------------------------

先說結論:

川普自我定位:我認為他給自己定位第一是天選美國化債人,角色二是美國窮人拯救者

貿易戰:“閃擊戰”轉為“持久戰:”。川普本來可能準備打“閃擊戰”,但在中國超預期的強硬回應後被迫轉為“持久戰”,接下來可能會超預期的慘烈(參見歷史秦趙長平之戰)

美元風險資產:

1. 激進buy the dip:如果你認為川普的貿易戰終極核心目的是要“公平”,那就逐步考慮buy the dip:

2. 穩健拿好現金:如果你認為川普的貿易戰終極核心目的是要“打破窮人更窮富人更富的K型結構、調整美國產業結構(提高第二產業比例、降低第三產業比例)”,那我建議保留更多的現金頭寸小心謹慎,先別抄底

-----------------川普的自我定位------------------------

第一:天選化債人

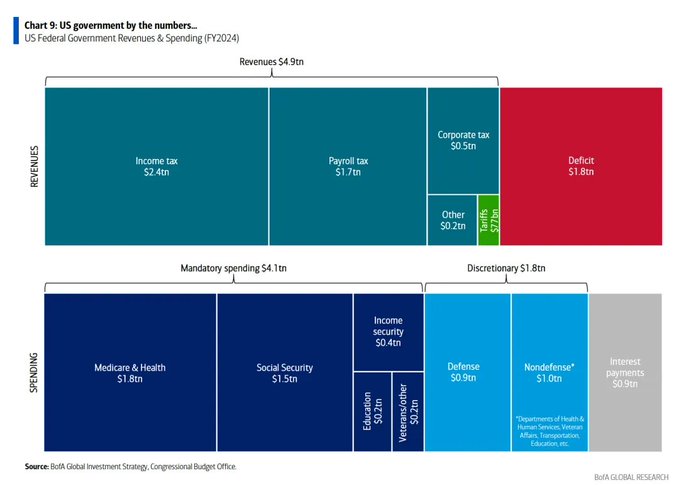

如果把美國比作一家公司,你是這家公司的CEO。當你拿到2024年財報,你需要知道:

1. 存量上:現在公司對外欠了36萬億美金的欠款,每年要還大概1萬億美金利息(因為這家公司過往的信用很好,只需要持續償付利息,就沒人擔心也沒人要求你還本金)

2. 流量上:2024財年,收入4.9萬億美金,支出6.7萬億麼進,虧損1.8萬億美金(圖中紅色區塊)

但現在的問題是這家公司已經開始嚴重不堪重負

1. 利息支出已經佔公司收入超過20%

2. 四年前這家公司的外債是24萬億美金,經過拜登這四年的CEO任期,外債已經到了36萬億美金的規模

那怎麼辦呢?說簡單也簡單:開源節流,開源一萬億,節流一萬億,這樣兩萬億的赤字或者說虧空就消失了。具體來說:

從收入的開源角度看,希望收入增加一萬億美金:

1. 藍色tax類的都不能動:共和黨向來都是小政府、低稅收、松監管,甚至進一步減稅後這些收入還會變少,導致虧空更大

2. 綠色tariff類:現在每年收入770億美金,在整個收入裡佔比不到2%。這也是川普想法之一,從這裡多搞錢,把財政的虧空和赤字補上

3. 通過賣金卡憑空創造:500萬美金一張的金卡,商務部長說全地球符合條件的有3700萬人,他們的目標是賣100萬張,也就是5萬億美金的鉅額收入(雖然我覺得賣100萬張的小目標可能也沒那麼容易短期內實現)

從節流的支出角度看,希望支出減少一萬億美金:

1. 深藍色社會福利模塊都不能動,民主國家最典型的一個特徵是“社會福利易放難收”,民主黨、共和黨誰來都一樣

2. 淺綠色的Non-defense:馬斯克的DOGE重點攻城略地的地方,各種裁撤Non-defense政府部門,也是希望節省一萬億的最核心地方

3. 灰色的部分:

也就是36萬億存量美債每年要還的利息,預計2025年需要還1.2萬億美金的利息。

這裡是財政部長貝森特重點負責的地方。2025年36萬億美債有大概10萬億美債要借新還舊。

貝森特講的很清楚:US10Y每降低1個bps,在滾動這10萬億美債的時候,利息就可以省10億美金。也就是說US10Y從5%降低到4%,那就可以省1000億 美金,從5%降低到3%,那就可以省2000億美金的利息

所以,結論很清楚了,如果你是這家公司的CEO,你需要做的是解決這家公司的債務問題,那就對著這張圖。看看哪裡能開源、看看哪裡能節流

-----------------------------------------------------------

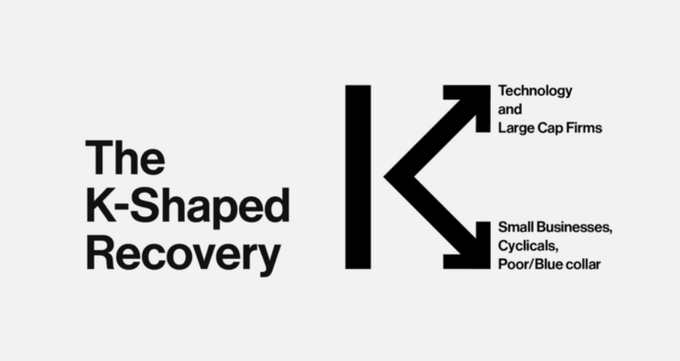

第二:K型結構打破者、通過調整國內產業結構成為窮人拯救者

-------------------K型結構打破者-------------------

疫情之後,美國無論是經濟結構、股市還是社會財富等等,都呈現K型結構:

1. 強勁復甦:科技、金融等行業,這些都代表著社會的少數精英

2. 持續衰退:其他的各行各業,這些承載了社會絕大部分就業。

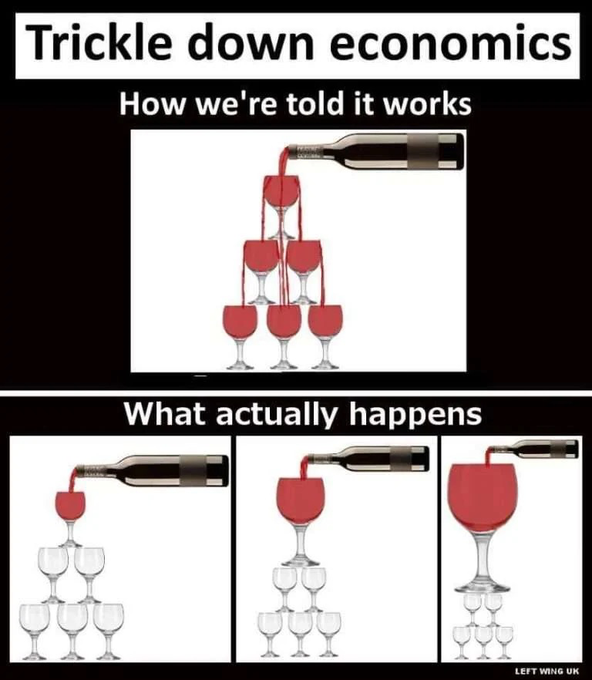

在疫情後,在幾十年一遇的巨大規模的貨幣政策刺激和財政政策刺激的情況下,出現了明顯的“涓滴效應”,具體來說:

1. 持續上升的有錢人:在頂層放水之後,越是靠近上層的有錢人越有快速、正確的認知,也有接住大水的工具比如股票、房子,這些人接到了絕大部分的水

2. 持續下降的普通人:由於絕大部分普通人沒有系統性的認知判斷,也沒有很好的接水工具,且因為大放水導致的通脹爆炸

最終導致了貧富差距的進一步拉大,出現了強力明顯的K型復甦(所謂的涓滴效應Trickle down effect)

這裡我講一個我非常擔心的風險點:

"GDP doesn't care who's spending. But markets should."

什麼意思呢?雖然美國經濟hard data硬數據基本面確實很強,但如果你拆開看細節,你發現這些都是在股市、房子大規模上漲後帶動的有錢人紙面財富暴漲,然後帶動消費

由此形成了正向循環:

股票上漲 -> 有錢人紙面財富增加 -> 刺進高端消費 -> 經濟進一步虛假繁榮 -> 股市forward EPS盈利預期上調 -> 股價進一步上漲 -> 有錢人紙面財富進一步增加...

看到這兒,我想大家知道我接下來想說什麼了。如果股票開始下跌呢?那是不是會變成持續的負向循環且正向循環有多猛烈那麼負向循環也應該有多猛烈?

所以我想接下來,大家可能看到的是K型結構的上升部分的破滅:

估值過高 +宏觀衝擊 -> 股市下跌 -> 高端消費驟降 -> 經濟基本面走弱 -> EPS盈利下修 +繼續下跌 +衰退發生

-------------------窮人拯救者-------------------

美國這麼多年的發展,簡而言之就是把自己強大的製造工作體系也就是這些髒活累活的第二產業外包給了全世界,然後自己主要留下高附加值高人效比的高精尖行業比如金融業、信息技術行業

這樣的結構有什麼好處呢?當然是可以在全球化的模式下提升整個社會的全要素生產力

但壞處呢?金融、信息技術的工資是非常高沒有錯,但這說到底是少數精英的遊戲,絕大部分普通人並不能參與到全球化的這場盛宴裡

或許,這也是為什麼川普在美國選舉有強大的支持盤,這些就是被全球化進程中拋棄的普通人

我想,看到這兒大家心裡就有數了,我認為川普為代表的共和黨本質上的想法:

以甚至犧牲美國甚至全球的全要素生產力為前提調整經濟結構(加大製造業回流,提高第二產業佔比)-> 讓更多工廠搬回美國 -> 更多美國中下層普通人可以分配到更多的社會財富 -> 打破K型結構

站在全盤全局來看,很多經濟學家的反對川普,認為這是倒行逆施,好好的金融大國、科技大國不做,跑去做製造業大國

但如果你內部看,可能你就明白為什麼川普選舉可以大勝,為什麼好好的高大上金融IT不做,非要做製造業打螺絲

所以,我的看法整體比較偏悲觀,川普為了照顧近幾十年全球化被落下的普通人,甚至不在乎損壞美國或者全球的全要素生產力

在這種背景下,貿易戰應該不會這麼快結束,逐漸已經從“閃擊戰”轉向了“持久戰”。全球的經濟增速應該需要被下調,那所有風險資產的估值也應該理應被下調,那麼股價也應該被下調。

美股的下跌或者回調一般有兩種底層原因:

1. 流動性意外衝擊,只要FED出來保護市場,就有V型反轉的可能:比如最典型的是23年3月硅谷銀行突然破產,這種其實絕大部分資產的盈利能力沒有什麼問題,基本面還是很不錯的。這種情況,只要FED出來背鍋,阻止金融槓桿的被迫連環清算,遊戲就能繼續。所以大家看到這些資產在FED出來背鍋之後,可以V型反轉

2. 基本面的系統性變化,和FED關係不大,除非中美貿易戰緩和,否則短期內V型反轉的概率相對比較小:本次我認為更多的是全球幾十年的全球化的徹底終結帶來的美國和全球市場基本面系統性的變化和重新評估。在川普全面撤回關稅政策之前,如果繼續執行他的這套“窮人拯救者”的思路,那短期很難看到基本面的改變

-----------------------------------------------------------

結語:還是之前說過那句話,歷史告訴我們:如果商品跨不過國界,那最後跨國國界的,可能就是軍靴

(PEACE AND LOVE願世界和平)