一、七年磨一劍的Web3基建之王

作為加密世界最普及的互操作性協議,WalletConnect自2018年誕生以來,累計完成超2.75億次錢包與DApp連接,覆蓋600+錢包和61,000+應用。

這個滲透率超90%的"連接層"協議,在2025年4月15日終於迎來代幣WCT的正式上線,首發就上線了幣安、OKX、Bybit等多個大型交易所。

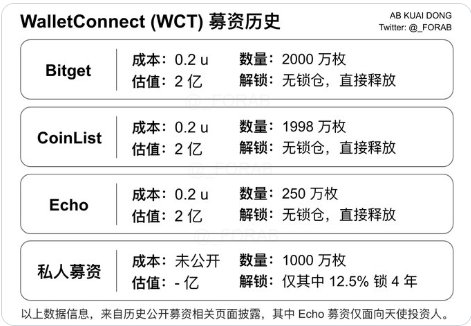

根據加密研究員@AB Kuai.Dong的數據,WCT此前完成4輪募資,後3輪募資成本價均為0.2U。

然而截止發稿,WCT卻以流通市值5300萬美元、FDV2.88億美元的估值開局,較私募成本僅上漲1.5倍漲幅,折射出當前市場對基礎設施類代幣的複雜情緒。

從技術架構來看,WCT植根於Optimism OP主網,通過中繼服務器實現跨鏈通信的加密傳輸。其獨創的"連接即服務"模式,採用按月活躍用戶(MAU)計費的商業化路徑,將原本免費的基礎設施服務轉化為代幣經濟系統。但數據顯示,WalletConnect年收入僅200萬美元,對應60倍市銷率(PS),遠超MetaMask等競品估值水平。

二、代幣經濟設計的雙刃劍效應

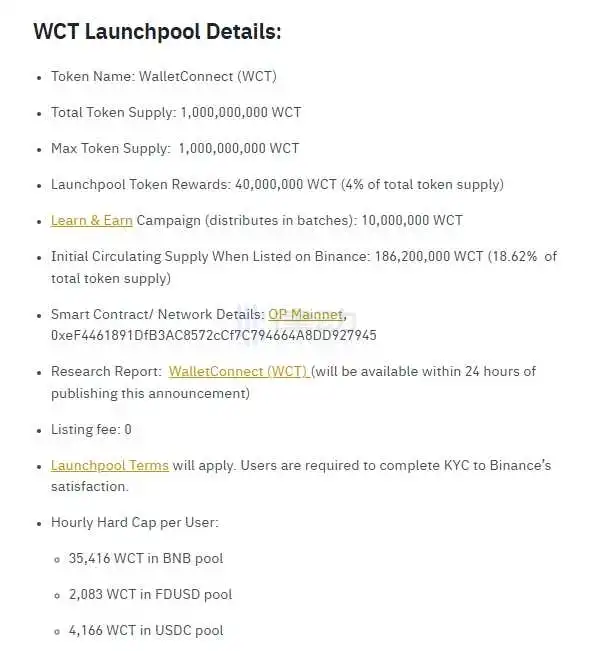

WCT的代幣分配結構(總量10億枚)呈現出典型的基礎設施項目特徵:27%劃歸基金會用於生態建設,18.5%用於空投激勵,團隊和早期支持者合計持有30%。這種設計在保證社區治理權的同時,也為市場埋下多重隱患:

流通量困境

初始流通18.62%(1.862億枚)中,44%來自幣安Launchpool挖礦釋放,Coinbase等早期機構持倉佔比32%,導致首日拋壓集中爆發。對比RedStone(28%流通)和Berachain(21.5%)等同賽道項目,WCT看似更低的流通率反而成為價格壓制因素——私募投資者0.1-0.2美元成本價,在2倍浮盈刺激下形成拋售慣性。

效用滯後性

當前WCT的四大功能(治理、質押、費用、獎勵)中,僅質押和交易所交易被激活。關鍵的費用支付場景需待社區投票後才可能實施,而獎勵池17.5%的代幣將在未來幾年逐步釋放。這種"先發幣後建設"的模式,使得代幣短期缺乏價值捕獲場景,陷入"空氣幣"質疑。

做市商雙刃劍

GSR Markets和Flow Traders兩大做市商掌握8%初始流通量,其750萬枚代幣通過高頻量化策略維持流動性。這種機制在穩定價格的同時,也加劇了市場波動——4月15日OKX開盤後出現的15%振幅,正是做市商測試轉賬導致的連鎖反應。

三、錢包賽道的市值天花板之爭

作為連接層協議的代幣化嘗試,WCT面臨著雙重估值座標系:既要對標SFP(SafePal,市值1.2億美元)、TWT(Trust Wallet,市值3.5億美元)等錢包代幣,又需在基礎設施賽道與Chainlink(LINK)、The Graph(GRT)等老牌項目競爭。

從使用場景深度分析,WalletConnect的協議層屬性使其具備網絡效應優勢。每個新增錢包集成可指數級擴大連接組合(600錢包×61,000應用=3.66億潛在連接),這種梅特卡夫效應理論上應支撐更高估值。但現實困境在於,現有2.74億連接中90%為免費服務,代幣經濟轉化率不足5%。

橫向對比競品生態:

- MetaMask:通過Snaps插件系統構建應用商店,但尚未發幣

- Rainbow:專注NFT社交,DAU僅WalletConnect的1/10

- Phantom:Solana系錢包龍頭,月活500萬但跨鏈能力薄弱

WCT的破局點在於將技術優勢轉化為經濟價值。其規劃的"連接費分層"模式,擬對高頻應用(如交易所、鏈遊)按MAU收取0.1-0.3 WCT/次費用,理論上可創造每年3000萬美元收入。若該模式能在Q3順利落地,FDV/收入比將回落至10倍合理區間。

四、市場冷遇背後的結構性矛盾

WCT上線首日的低迷表現,本質是加密市場週期與項目基本面的錯配結果。在2025年Q2的山寨幣熊市中,投資者對高FDV項目的容忍度降至冰點。

數據顯示,近三個月上線的主流項目平均開盤流通市值/FDV比為18.5%,而WCT達到18.62%,幾乎觸達市場承受閾值。

更深層的矛盾來自代幣釋放機制:

質押陷阱

儘管質押APY高達85%,但其中50%獎勵來自通脹發行,實質上形成"挖提賣"閉環。早期參與者為保本被迫加入質押,反而加劇流通量收縮-拋壓增強的死亡螺旋。

治理權虛置

當前治理提案集中於技術升級,缺乏代幣回購、燃燒等價值賦能機制。社區投票參與率不足5%,使代幣淪為投機工具而非治理憑證。

空投反噬

首季空投1.85億枚中,實際領取量不足1500萬枚,剩餘代幣將滾入後續激勵池。這種設計本意為長期生態建設,卻被市場解讀為"潛在拋壓儲備",形成心理壓制。

結語:基礎設施代幣化的範式考驗

WCT的坎坷開局,實質是加密世界對基礎設施代幣化路徑的集體困惑。當技術採用率無法直接轉化為代幣價值時,項目方不得不在社區激勵、經濟模型和監管合規之間走鋼絲。歷史數據顯示,同類項目中僅有Chainlink成功跨越"死亡之谷",其關鍵在於構建了剛需數據喂價與代幣抵押的強綁定關係。

對於WCT而言,0.29美元的價格既包含市場對熊市的恐慌,也暗藏錯殺機遇。若能在2025年下半年實現三大突破——費用收入佔比超30%、質押真實收益率(扣除通脹)轉正、Web2巨頭集成落地,其估值體系或將迎來根本性重構。而這一切,都取決於協議能否從"連接工具"進化為"價值網關",在Web3的血管中注入真正的代幣血液。