撰文:劉教鏈

Coinbase 研究院發佈了一篇看熊初的報告。在這篇報告中,Coinbase 研究團隊對加密貨幣市場是否進入熊市進行了深入分析。報告原文鏈接在內參裡。這裡再談一談這篇報告的一些觀點。

報告指出,比特幣和 COIN50 指數近期雙雙跌破 200 日均線,這一技術指標通常被視為長期趨勢轉變的信號。與此同時,剔除比特幣後的加密貨幣總市值已從 2024 年 12 月的 1.6 萬億美元高點下跌 41% 至 9500 億美元,風險投資資金規模也比 2021-2022 年峰值減少 50%-60%。這些數據共同指向市場可能正在步入新一輪「加密貨幣寒冬」。

報告首先探討了如何定義加密貨幣市場的牛熊週期。

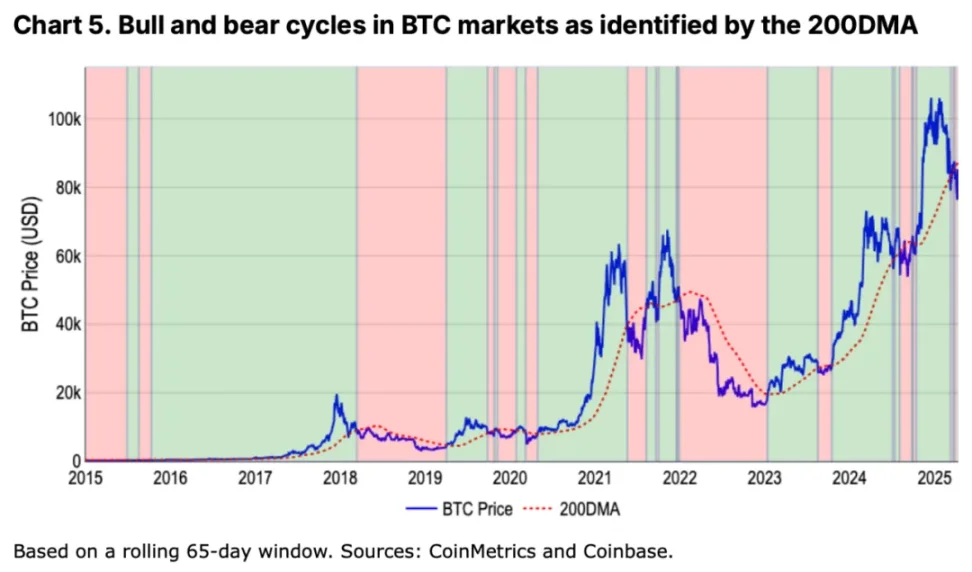

傳統股票市場常用 20% 漲跌幅作為分界標準,但這一指標在波動性更高的加密市場顯得不夠適用。例如比特幣曾在一週內下跌 20% 卻仍處於長期上升趨勢中。相比之下,200 日均線(200DMA)被證明是更有效的判斷工具——當價格持續運行在該均線下方且呈現下跌動能時,可視為熊市特徵。

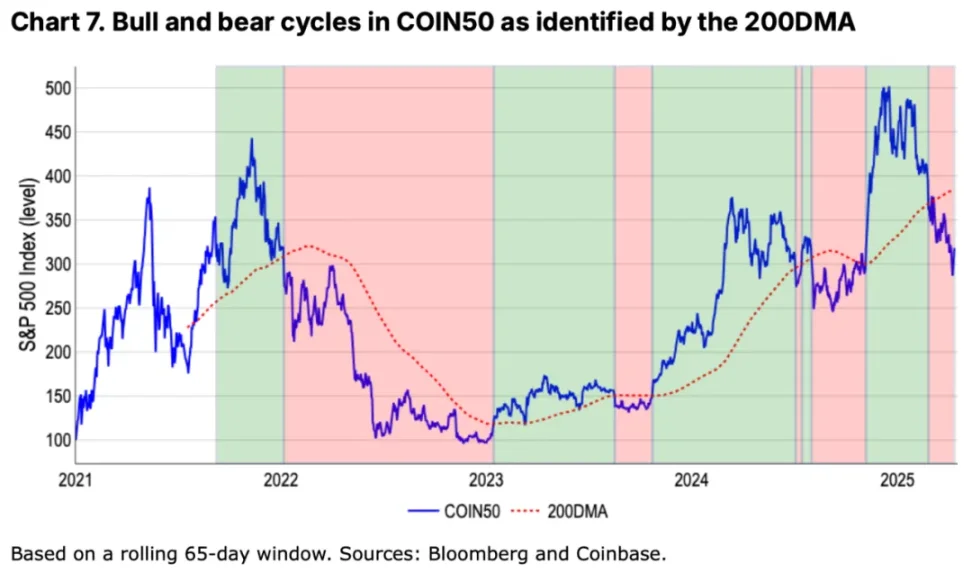

數據顯示,比特幣自 2024 年 3 月下旬開始符合這一標準,而涵蓋前 50 大代幣的 COIN50 指數更早在 2 月底就進入熊市區域。

市場疲軟背後存在多重結構性壓力。全球關稅政策的實施與潛在升級加劇了負面情緒,傳統風險資產在財政緊縮環境下持續承壓,這種宏觀不確定性直接傳導至加密市場。儘管 2025 年一季度風險投資環比有所回升,但相比周期高點仍處於腰斬狀態,導致山寨幣領域尤其缺乏新資金注入。值得注意的是,比特幣在此次調整中跌幅小於 20%,但其他代幣整體跌幅達 41%,這種分化印證了山寨幣具有更高的風險溢價特性。

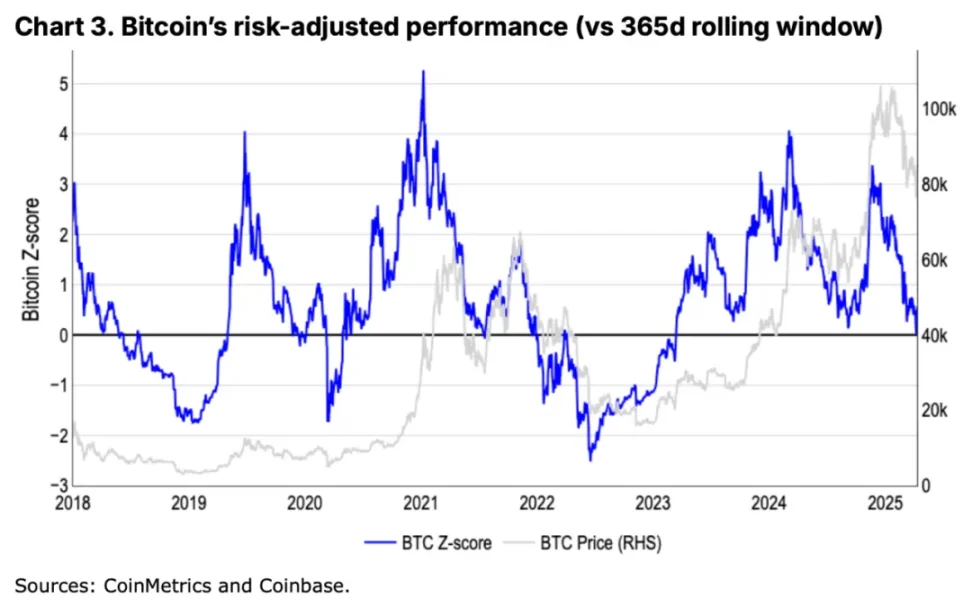

報告通過風險調整後的績效指標(z 值)驗證了當前趨勢的嚴峻性。2021 年 11 月至 2022 年 11 月期間,比特幣價格下跌 76%,相當於 1.4 個標準差波動,這與同期標普 500 指數 22% 跌幅(1.3 個標準差)的風險調整後幅度相當。雖然這種量化方法能有效過濾市場噪音,但其信號往往存在滯後性。例如模型直到 2 月底才確認牛市結束,此後一直維持「中性」評級,未能及時反映 3 月的急跌。

歷史數據揭示了熊市的本質特徵。真正的市場結構轉變往往伴隨著流動性萎縮和基本面惡化,而非簡單的價格百分比變動。2018-2019 年加密貨幣寒冬、2020 年疫情衝擊以及 2022 年美聯儲加息週期等歷史階段,200 日均線模型都準確捕捉到了趨勢反轉。當前環境下,市場深度收窄和防禦性板塊輪動等早期預警信號已經顯現,這些現象在過往週期中都曾預示較大幅度的下跌。

Coinbase 研究團隊認為,雖然短期(未來 4-6 周)仍需保持防禦姿態,但預計市場可能在 2025 年二季度中後期探明底部,為三季度復甦創造條件。

這一判斷基於兩個關鍵洞察:一是加密市場對情緒變化反應極其敏感,一旦轉折出現往往呈現快速反轉特徵;二是當前監管環境的邊際改善可能成為未來反彈的獨特催化劑。不過報告也強調,在股票市場表現疲軟的背景下,加密貨幣的獨立上漲行情面臨挑戰。

隨著加密貨幣生態持續擴展至 Memecoin、DeFi、AI 代理等新領域,單純以比特幣作為全市場風向標的做法已顯侷限。報告建議投資者需要建立更全面的評估框架,同時關注總市值、風險資金流向、技術指標等多維度數據。

研究團隊自 2022 年以來的市場預測記錄顯示,其對週期性拐點的判斷具有較高參考價值,例如準確預見了 2023 年一季度的反彈和 2024 年四季度的上漲行情。

這份報告最終傳遞出審慎但不悲觀的核心觀點。雖然技術指標和資金流向明確顯示市場進入調整階段,但加密資產特有的高波動性也意味著復甦可能快於傳統市場。對於投資者而言,當前階段更適合採取戰術性配置策略,在控制整體風險敞口的同時,為潛在的市場情緒反轉做好準備。

不過,所有分析都建立在現有數據基礎上,而加密貨幣市場素以不可預知性著稱,任何地緣政治變化或監管突破都可能迅速改寫當前的市場敘事。