買家罷工時刻降臨:兩年期美債海外需求暴跌至兩年新低

整個四月期間(尤其是兩週前十年期美債收益率令人作嘔的飆升之後),市場最關注的問題莫過於中國是否在拋售其約1萬億美元的美債持倉。雖然要等到六月公佈的四月國際資本流動(TIC)數據才能確認(即便到那時數據也最多隻能提供模糊線索),但我們剛剛發現了一個同等重要的信號:中國人顯然不再搶購美國債券——這一結論源自今日兩年期美債拍賣中"間接競標人"(即海外買家)需求的斷崖式下跌。

讓我們回溯細節。

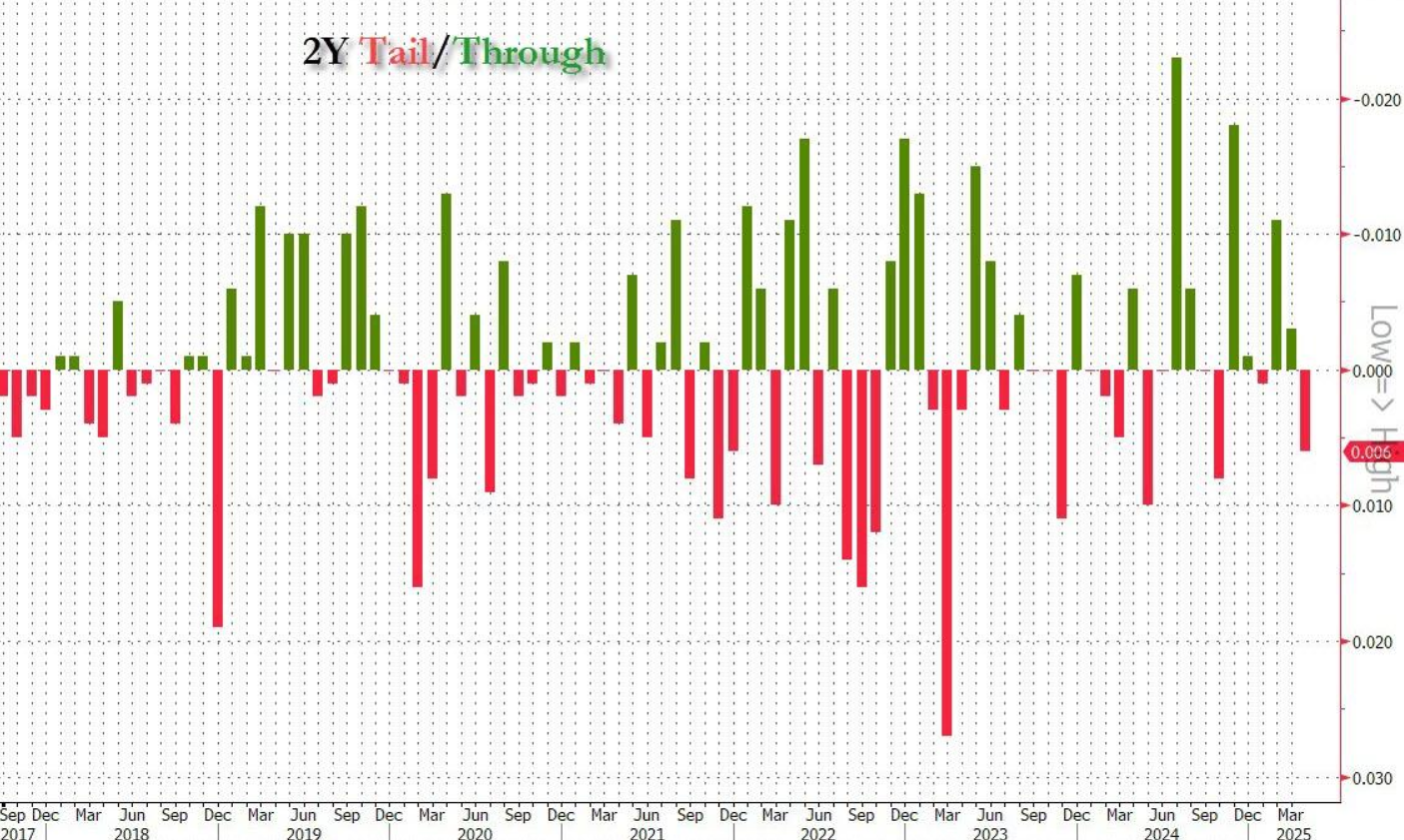

本次690億美元的兩年期國債拍賣以3.795%的高收益率定價,較上月的3.984%下降,創下去年九月以來最低水平。但較發行前交易利率3.789%仍高出0.6個基點,這是自一月以來首次出現"尾部"溢價現象,更是去年十月以來最大溢價幅度。

雖然微小溢價尚可忽略,但第一個危險信號是投標覆蓋率從2.66驟降至2.52,創下去年十月以來新低,也低於最近六次拍賣2.64的平均水平。

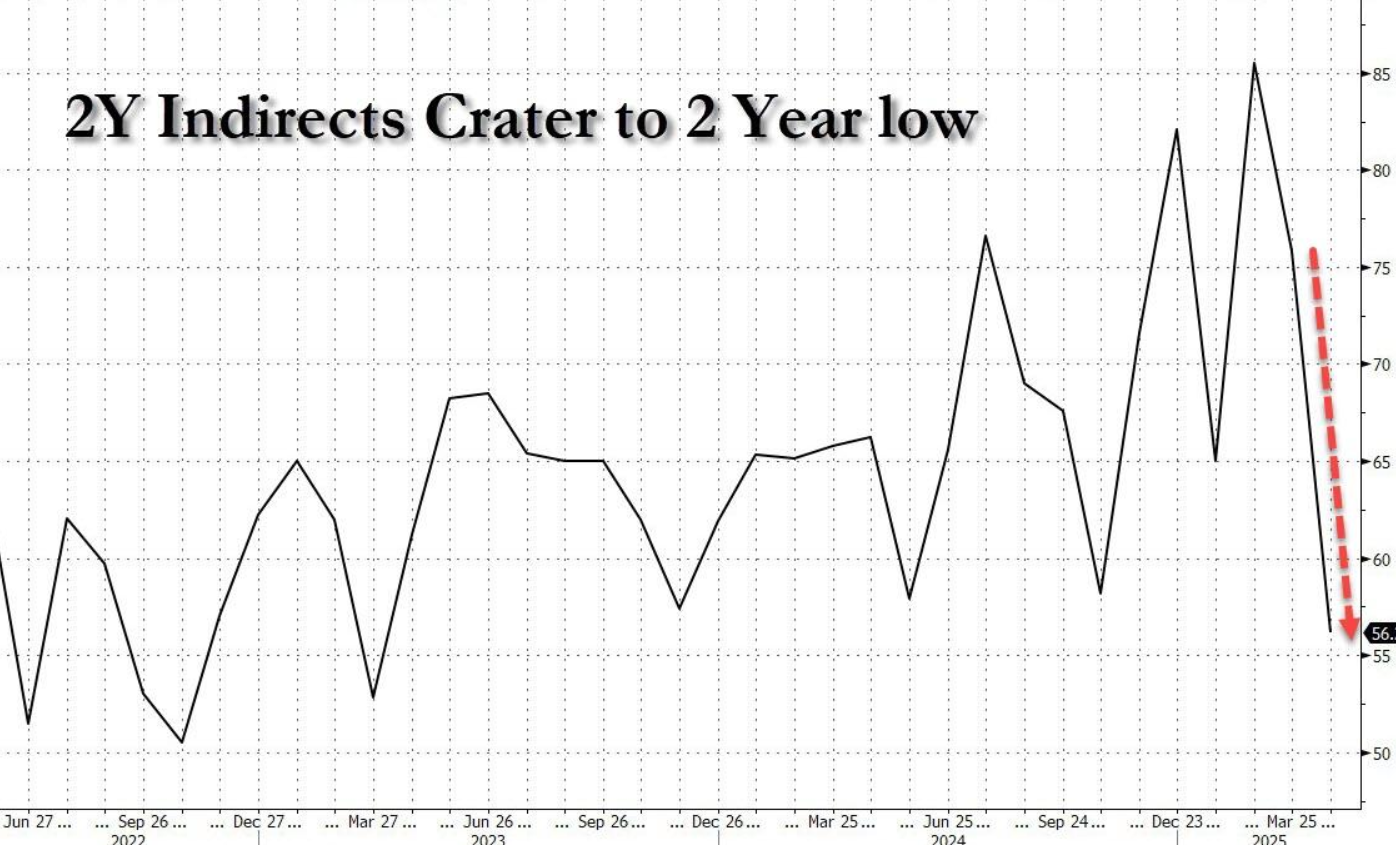

真正失控的在於內部結構:與近期3/10/30年期拍賣中"直接競標"崩潰的情況不同,本次兩年期拍賣的直接中標占比高達30.1%,堪稱歷史最高紀錄之一。但問題在於,直接競標的激增是以間接競標(海外買家)的暴跌為代價——後者跌至兩年最低谷。如下圖所示,四月間接中標比例僅56.2%,是2023年三月銀行業救助危機深淵時期以來的最低水平。

換言之,儘管兩週前海外需求還表現強勁,如今卻已崩塌。若該指標再下降10-20%,美聯儲可能被迫重啟量化寬鬆,履行其明示的終極使命:充當美國財政部的"最後買家"安全網。

最終,在直接競標激增與間接競標暴跌的雙重作用下,交易商承接比例升至13.7%,高於上月的10.7%,也略高於近期11.6%的平均值(雖未達異常水平)。

總體而言,這充其量是一次非常平庸的拍賣,但若非直接競標者填補了海外買家(即中國)突然罷工留下的真空,結果可能會糟糕得多。

請密切關注本週剩餘的中長期國債拍賣:不同於兩週前市場緊盯直接競標者的局面,我們現在終於觸及問題核心——必須緊盯唯一重要的指標:海外買家是否最終停止為美國數萬億美元債務融資,迫使美聯儲的量化寬鬆成為唯一選擇。