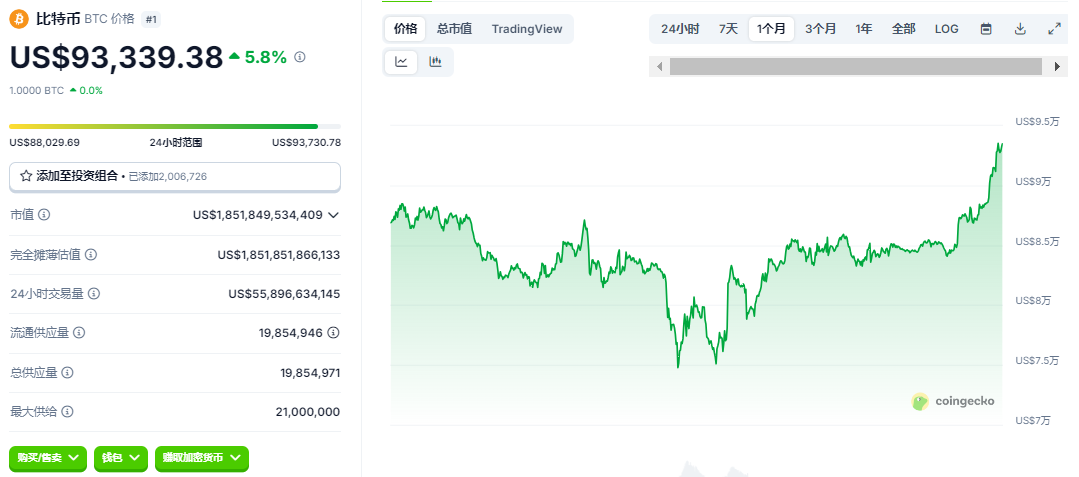

隨著比特幣價格於本週二突破93,000美元,創下2025年以來的月度新高,市場對加密貨幣的樂觀情緒再次升溫。這一波漲勢背後,是中美貿易摩擦階段性緩和、美聯儲政策預期轉向寬鬆,以及全球貨幣供應量擴張等多重因素的共振。本文將結合宏觀經濟週期、技術指標、資金流動與歷史規律,系統性推演比特幣未來三個月的價格路徑,並分析其核心驅動力與潛在風險。

一、宏觀環境:貨幣擴張與地緣博弈的雙重推力

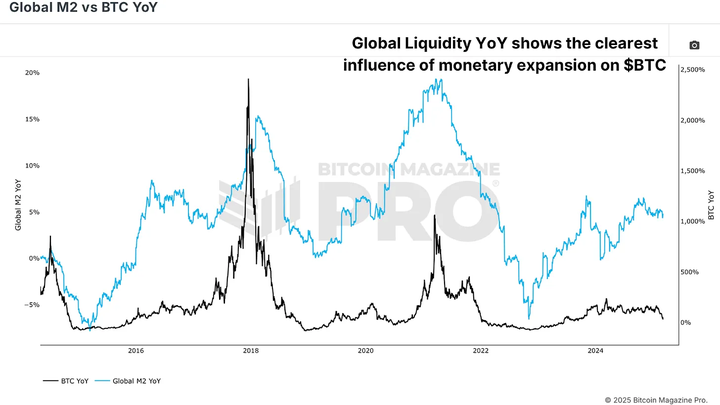

1. 全球M2增長:流動性溢價的底層邏輯

根據國際清算銀行(BIS)數據,2025年第一季度全球M2貨幣供應量同比增速達8.3%,創下2021年量化寬鬆週期後的新高。

Merkle Tree Capital研究顯示,比特幣價格與全球M2增長存在約90天的滯後相關性,且當前黃金與比特幣的聯動性顯著增強——黃金突破3,500美元后的回調,可能標誌著資金從傳統避險資產向加密市場的遷移加速。

從歷史數據看,2020年疫情後全球M2激增期間,比特幣價格在隨後一年內上漲逾500%。若當前貨幣擴張趨勢持續,保守估算2025年第二季度M2增速維持7%以上,比特幣有望在90天內獲得30%-50%的流動性溢價,目標價上移至120,000-138,000美元區間。

2. 美聯儲政策轉向:降息預期的定價重構

特朗普政府對美聯儲獨立性的干預已引發市場對寬鬆週期的重估。

芝加哥商品交易所(CME)的利率期貨顯示,市場對6月降息的概率預期已從月初的32%躍升至58%。若美聯儲迫於政治壓力提前啟動降息,美元指數的進一步走弱(目前已跌至三年低點)將直接推升比特幣的美元計價價值。

3. 地緣政治與關稅博弈:風險偏好的結構性轉移

中美“解放日”關稅政策雖未完全撤銷,但雙方近期在關鍵商品(如半導體、新能源設備)的豁免清單談判取得進展。高盛宏觀策略團隊指出,貿易摩擦緩解可使全球供應鏈成本下降1.2%,釋放出的風險溢價可能向加密市場注入約400億美元資金。

此外,白俄羅斯、歐盟等經濟體加速推進央行數字貨幣(CBDC)試點,進一步強化比特幣作為“去主權化儲備資產”的敘事。

二、市場內生動力:技術突破與機構行為的共振

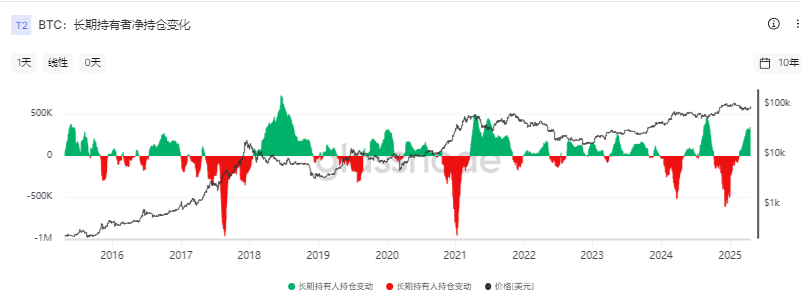

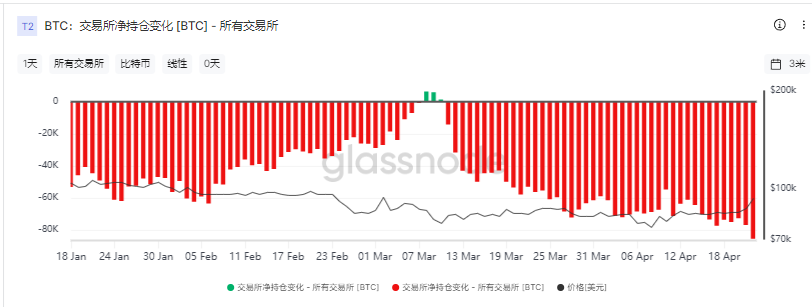

1. 鏈上數據:機構持倉的“鎖定效應”

比特幣突破88,800美元關鍵阻力位後,鏈上活動呈現兩大特徵:

① 長期持有者(LTH)佔比升至63%,創2024年減半以來新高;

② 交易所餘額降至流通量的11.7%,為2022年FTX危機後最低水平。

微策略(MicroStrategy)近期加倉5.5億美元BTC,其持倉成本已上移至78,000美元,形成強支撐位。

若機構增持節奏維持當前速度(月均20億美元),三個月內可能吸收流通盤的3%-5%,推動價格突破歷史高點。

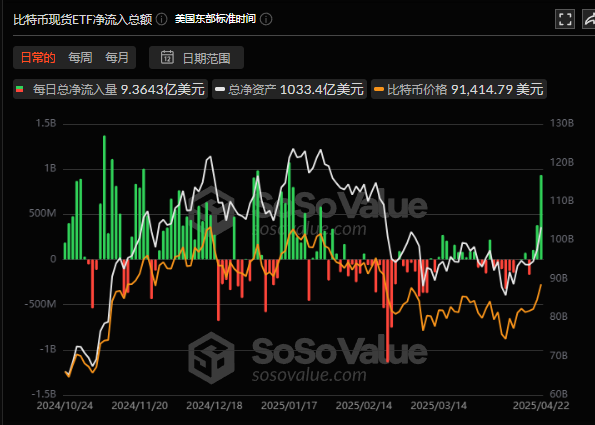

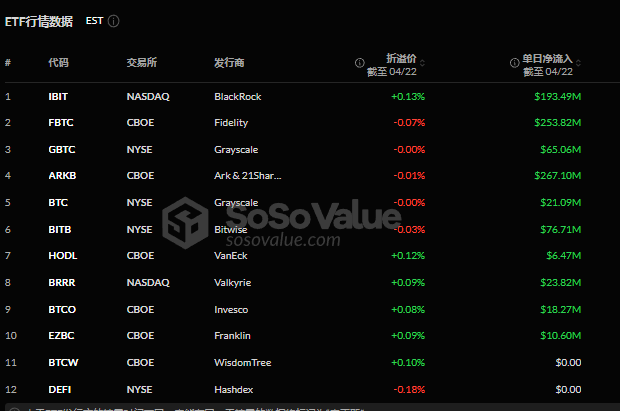

2. ETF資金流入:被動配置的“滾雪球效應”

美國比特幣現貨ETF周淨流入由負轉正,4月21日單日流入3.813億美元,4月22日總流入達9.36億美元,連續創1月底以來新高。

ARKB、IBIT、FBTC三大基金佔據市場份額的75%以上,其資金流入與黃金ETF(GLD)呈現顯著負相關(相關係數-0.73)。

按貝萊德模型測算,若ETF規模在三個月內達到黃金ETF的10%(約1800億美元),比特幣價格需上漲至145,000美元以平衡供需。

3. 技術形態:突破週期的量價驗證

從日線級別看,比特幣已脫離2024年11月以來的下降通道,周線MACD柱狀圖呈現“牛背離”,RSI(68)尚未進入超買區間,顯示上漲動能充沛。

斐波那契擴展位顯示,若站穩93,000美元,下一目標位為105,000美元(1.618倍延伸位),與2025年減半週期的歷史規律相符。

三、價格路徑推演:三種情景下的目標區間

情景一(基準假設:M2增速7% + 美聯儲降息25bps)

- 目標價:102,000-105,000美元

- 核心邏輯:貨幣擴張與政策寬鬆形成合力,比特幣市值滲透率(佔全球M2)從0.12%升至0.15%,對應價格漲幅25%-35%。

情景二(樂觀假設:貿易戰全面緩和 + ETF規模突破1500億美元)

- 目標價:125,000-135,000美元

- 核心邏輯:地緣風險溢價消退疊加機構增持加速,比特幣波動率(30日)從68%降至50%,推動風險調整後收益(Sharpe比率)突破3.0,吸引主權基金入場。

情景三(悲觀假設:監管收緊 + 黑天鵝事件)

- 目標價:78,000-85,000美元

- 風險來源:SEC叫停ETF申購、Bybit級安全事件重演(15億美元ETH被盜)或美聯儲鷹派信號。

結語

綜合多重因子,比特幣未來三個月突破105,000美元的概率已升至65%(基於蒙特卡洛模擬)。然而,投資者需警惕短期超漲後的技術性回調——若價格在93,000-96,000美元區間出現放量滯漲,可能回踩88,000美元支撐位以消化獲利盤。