我的北海道滑雪季在今年3月中旬結束了,但山上的經驗教訓依然適用於分析特朗普的“關稅風暴”。每一天的雪況都不一樣,變量繁多且相互作用——你永遠不知道哪一片雪花或哪一次轉彎會引發雪崩。我們能做的,只是大致估算觸發雪崩的概率。一種更明確評估雪坡穩定性的技術是“滑切”。

在下坡前,團隊中的一名滑雪者會橫切起始區域,上下跳躍,試圖觸發雪崩。如果成功,雪崩如何在坡面擴散將決定向導是否認為該坡面安全。即使觸發了雪崩,我們仍可能選擇滑行,但會謹慎選擇坡向,避免引發比鬆散粉雪更大的滑坡。如果看到裂縫四射或大塊雪板崩裂,我們就得趕緊撤離。

關鍵在於,根據當前條件量化最壞情況,並據此採取行動。特朗普自稱的4月2日“解放日”是對全球金融市場這一陡峭危險坡面的滑切。特朗普團隊從一本名為《平衡貿易:終結美國貿易赤字的巨大成本》的經濟學書籍中借鑑了關稅政策,採取了極端立場。宣佈的關稅稅率比主流經濟學家和金融分析師的最壞預測還要糟糕。用雪崩理論來說,特朗普觸發了一場持續性弱層雪崩,威脅到整個“虛假的分數準備金骯髒法定金融體系”。

最初的關稅政策代表了最壞結果,因為美國和中國都採取了對立的極端立場。雖然金融資產市場劇烈下跌,導致全球數萬億美元的損失,但真正的問題是美國債券市場波動率的上升,通過MOVE指數衡量。該指數一度接近歷史最高點172,隨後特朗普團隊迅速撤退。在宣佈關稅一週內,特朗普調整了計劃,將除中國外的所有國家關稅實施暫停90天。幾天後,波士頓聯儲主席蘇珊·柯林斯在《金融時報》撰文稱,美聯儲準備採取一切必要措施確保市場正常運轉。緊接著,美國財政部長斯科特·貝森特在彭博社採訪中宣稱他的“傢伙”很強,尤其是因為財政部可以大幅增加國債回購的規模和速度。我將這一系列事件概括為決策者從“一切正常”到“一切都完了,我們必須做點什麼”的轉變。市場隨之飆升,最重要的是,比特幣觸底。是的,我宣佈比特幣在74,500美元觸及局部底部。

無論你將特朗普的政策變化視為撤退還是精明的談判策略,結果是政府故意引發了一場金融市場雪崩,嚴重到一週後他們不得不調整政策。現在,作為市場參與者,我們瞭解了幾件事:我們知道最壞情況下債券市場波動會發生什麼;我們認識到觸發行為改變的波動水平;我們也知道將拉動哪些貨幣槓桿來緩解局面。基於這些信息,作為比特幣持有者和加密貨幣投資者,我們知道底部已現。因為下次特朗普加大關稅言論或拒絕降低對中國關稅時,比特幣將因預期貨幣當局全力開動印鈔機以壓制債券市場波動而上漲。

本文將分析為何極端關稅立場導致債券市場功能失調(以MOVE指數衡量)。接著,我將討論貝森特的解決方案——國債回購——如何為系統注入大量美元流動性,儘管技術上通過發行新債回購舊債本身並不增加流動性。最後,我將討論為何當前比特幣和宏觀經濟形勢類似於2022年第三季度,當時貝森特的前任珍妮特·耶倫提高了短期國債發行量以抽乾逆回購計劃(RRP)。2022年第三季度,FTX崩盤後比特幣觸及局部低點;現在,2025年第二季度,貝森特祭出“非量化寬鬆”的量化寬鬆大招後,比特幣也觸及本輪牛市的局部低點。

最大痛苦

我要重申,特朗普的目標是將美國經常賬戶赤字降至零。為此,他需要迅速且痛苦的調整,而關稅是他政府的首選武器。我不在乎你認為這是好是壞,也不在乎你是否認為美國人準備好在iPhone工廠裡幹8小時以上的班。特朗普之所以當選,部分原因是他的支持者認為全球化讓他們吃了虧。他的團隊決心兌現競選承諾,優先考慮他們口中的“主街”而非“華爾街”。但前提是特朗普團隊能在這一道路上連任,這並非板上釘釘。

“解放日”金融市場暴跌的原因是,如果外國出口商賺不到美元或賺得更少,他們就無法購買美國股票和債券。此外,如果出口商需要改變供應鏈甚至在美國重建供應鏈,他們必須通過出售流動資產(如美國債券和股票)來籌集資金。這就是為何美國市場以及過度依賴美國出口收入的市場崩盤的原因。

最初的亮點是,受驚的交易員和投資者蜂擁買入國債,國債價格上漲,收益率下降。10年期國債收益率大幅下跌,這對貝森特來說是好事,因為這有助於他向市場塞入更多債券。但債券和股票價格的劇烈波動推高了波動率,這對某些對沖基金來說是致命的。

對沖基金……有時對沖,但總是用一大堆槓桿。相對價值(RV)交易者通常識別兩種資產之間的關係或價差,當價差擴大時,他們利用槓桿買入一種資產並賣出另一種,期待均值迴歸。一般來說,大多數對沖基金策略在宏觀意義上隱性或顯性地做空市場波動率。當波動率下降時,均值迴歸發生;當波動率上升時,資產之間的“穩定關係”崩潰。這就是為何當市場波動率上升時,銀行或交易所的風險經理會提高對沖基金的保證金要求。當對沖基金接到追加保證金通知時,他們必須立即平倉,否則將被清算。一些投資銀行樂於在極端波動時期通過追加保證金幹掉客戶,接管破產客戶的頭寸,然後在決策者不可避免地印鈔壓制波動時獲利。

我們真正關心的是股票和債券之間的關係。作為名義上的無風險資產和全球儲備資產,當全球投資者逃離股票時,美國國債價格會上漲。這是有道理的,因為法定貨幣必須放在某個地方賺取收益,而美國政府憑藉免費操作印鈔機的能力,在美元計價下永遠不會主動破產。國債的實際價值(能源價值)可能下降,但決策者並不關心充斥全球的垃圾法定資產的實際價值。

“解放日”後的最初幾個交易日,股票下跌,債券價格上漲/收益率下跌。然後,事情發生了變化,債券價格與股票一同下跌。10年期國債收益率的回升幅度是自1980年代初以來未見的。問題在於,為什麼?答案,或者說決策者認為的答案,至關重要。市場是否出現了結構性問題,必須通過美聯儲和/或財政部的某種印鈔方式來修復?

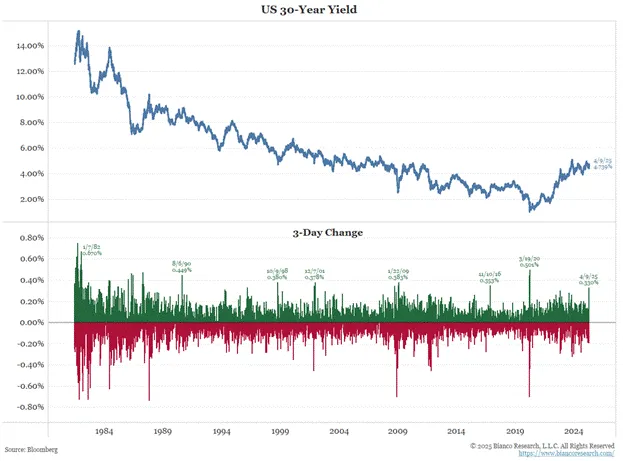

來自 Bianco Research,底部顯示了 30 年期債券收益率 3 天變化的異常程度。關稅恐慌引發的變化程度與 2020 年新冠疫情、2008 年全球金融危機和 1998 年亞洲金融危機等金融危機期間的市場波動相當。這可不是什麼好事。

RV 基金的國債基差交易頭寸可能平倉,這是一個問題。這筆交易的規模有多大?

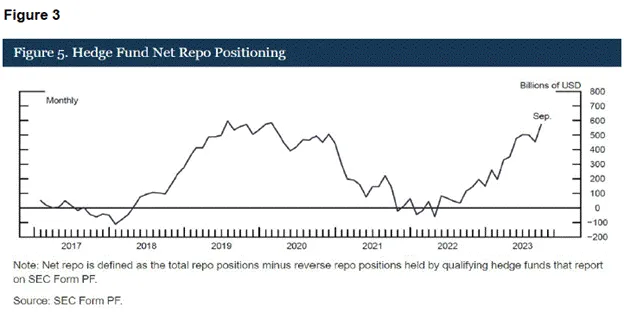

2022年2月對國債市場來說是個重要時刻,因為拜登決定凍結全球最大商品生產國俄羅斯的國債持有。這實際上表明,無論你是誰,財產權不是權利,而是一種特權。因此,外國需求持續減少,但相對價值基金作為邊際買家填補了這一缺口。上圖清楚顯示了回購(repo)頭寸的增加,這可以作為市場上基礎交易規模的代理指標。

基礎交易簡述:

國債基礎交易是指買入現貨國債(cash bond)並同時賣出國債期貨合約。銀行和交易所的保證金要求是這裡的關鍵。相對價值基金的頭寸規模受限於保證金所需的現金量。保證金要求隨市場波動和流動性問題而變化。

銀行保證金:

為購買國債籌集資金,基金通過回購協議(repo)交易,銀行以小額費用立即提供現金,以待購國債作為抵押。銀行會對回購交易要求一定量的現金保證金。

- 債券價格波動越大,銀行要求的保證金越高。

- 債券流動性越低,銀行要求的保證金越高。流動性總是集中在收益率曲線的某些期限上。對於全球市場,10年期國債是最重要的、最具流動性的。當最新發行的10年期國債在發行時成為“在途”(on-the-run)國債時,它是最具流動性的。隨著時間推移,它逐漸遠離流動性中心,變成“離途”(off-the-run)國債。隨著在途國債自然變成離途國債,資金回購交易所需的現金增加,而基金則等待基礎價差收窄。

本質上,在高波動時期,銀行擔心如果需要清算債券,價格會下降過快,且市場賣單的流動性不足。因此,他們會提高保證金要求。

期貨交易所保證金:

每份國債期貨合約有初始保證金水平,決定每份合約所需的現金保證金量。這一初始保證金水平會根據市場波動而變化。

交易所擔心在初始保證金耗盡前清算頭寸的能力。價格波動越快,確保償付能力越難,因此波動率上升時保證金要求也會上升。

平倉恐慌:

國債基礎交易對市場的影響及其主要參與者的融資方式一直是國債市場的熱門話題。財政部借款顧問委員會(TBAC)在過去的季度再融資公告(QRA)中提供了數據,證實2022年以來美國國債的邊際買家是從事基礎交易的相對價值對沖基金。以下是提交給CFTC的一篇詳細論文鏈接,引用了2024年4月TBAC提供的數據。

市場循環放大的恐怖鏈條如下:

- 如果債券市場波動率上升,相對價值對沖基金需要向銀行和交易所提供更多現金。

- 在某個點上,基金無法負擔額外的保證金要求,必須同時平倉。這意味著賣出現貨國債並買回國債期貨合約。

- 現貨市場的流動性下降,因為做市商為了保護自己免受單向流動的影響,減少報價規模。

- 隨著流動性和價格一同下降,市場波動率進一步增加。

交易者深知這一市場現象,監管機構及其金融記者已經多次發出警告。因此,隨著債券市場波動率上升,交易者會搶先拋售,放大下行波動,事情會更快失控。

如果這是一個已知的市場壓力點,貝森特能在財政部單方面實施什麼政策,以保持“辣味”(即槓桿)流向這些相對價值基金?

國債回購

幾年前,財政部啟動了回購計劃。許多分析師展望未來,認為這將為某種印鈔計劃提供便利。我將提出回購對貨幣供應的影響理論。但首先,讓我們梳理一下該計劃的運作機制。

財政部將發行新債券,並用發行所得回購流動性較差的離途債券。這將推高離途債券的價值,甚至可能高於公允價值,因為財政部將成為流動性較差市場中的最大買家。相對價值基金將看到他們的離途債券與國債期貨合約之間的基礎價差收窄。

基礎交易 = 買入現貨債券 + 賣出國債期貨

由於財政部預期購買,離途債券價格上漲,現貨債券價格也隨之上漲。

因此,相對價值基金通過賣出價格更高的離途債券並平倉國債期貨空頭合約鎖定利潤。這釋放了銀行和交易所端的寶貴資本。由於相對價值基金的業務是賺錢,他們會立即在下一次國債拍賣中重新投入基礎交易。隨著價格和流動性上升,債券市場波動率降低。這降低了基金的保證金要求,使他們能夠持有更大的頭寸。這是典型的順週期正反饋。

市場現在會鬆一口氣,知道財政部為系統提供了更多槓桿。債券價格上漲,一切安好。

貝森特在採訪中吹噓這一新工具,因為理論上財政部可以無限回購。財政部不能在沒有國會批准的支出法案的情況下隨意發行債券。然而,回購本質上是財政部發行新債以贖回舊債,這與為到期債券支付本金的常規操作相同。這筆交易在現金流上是中性的,因為財政部以相同的名義金額與主要交易商銀行買賣債券,因此無需美聯儲借錢給財政部進行回購。因此,如果回購規模達到一定水平,能夠緩解市場對國債市場崩潰的擔憂,並使市場接受較低的待發行債券收益率,那麼貝森特將全力推進回購。停不下來,也不會停。

關於國債供應

貝森特心裡清楚,債務上限將在今年某個時候提高,政府將繼續以更大的胃口吞噬資金。他也知道,埃隆·馬斯克通過其政府效率部門(DOGE)無法快速削減開支,因為存在各種結構性和法律障礙。特別是,埃隆對今年的節省估計已從每年1萬億美元降至微不足道的1500億美元(相對於赤字的巨大規模而言)。這導致一個顯而易見的結論:赤字可能實際擴大,迫使貝森特發行更多債券。

截至目前,2025財年截至3月的赤字比2024財年同期高22%。給埃隆一點面子——我知道你們有些人寧願在特斯拉里聽著Grimes的歌被燒死也不願承認——他才開始削減兩個月。更令人擔憂的是,關稅的嚴重性和影響帶來的商業不確定性,結合股票市場下跌,將導致稅收收入大幅下降。這表明,即使DOGE成功削減更多政府開支,赤字仍將繼續擴大。

貝森特擔心,由於這些因素,他將不得不上調今年的借款估計。隨著國債供應如洪水般湧來,市場參與者將要求顯著更高的收益率。貝森特需要相對價值基金站出來,動用最大槓桿,瘋狂買入債券市場。因此,回購是必要的。

回購的正向美元流動性影響不像央行印鈔那樣直接。回購在預算和供應上是中性的,這就是為何財政部可以無限進行回購,以創造相對價值基金的巨大購買力。最終,這使政府能夠以可負擔的利率融資。非私人儲蓄購買而是通過銀行系統槓桿創造的債務越多,貨幣供應量的增長就越大。而當法定貨幣數量增加時,我們唯一想持有的資產就是比特幣。嗨起來!

顯然,這不是無限的美元流動性來源。可供回購的離途債券數量是有限的。然而,回購是貝森特在短期內緩解市場波動並以可負擔水平為政府融資的工具。這就是為何MOVE指數下降,以及對國債市場穩定後系統性崩潰的擔憂消退的原因。

當前形勢

我將當前交易形勢比作2022年第三季度的形勢。2022年第三季度,山姆·班克曼-弗裡德(SBF)崩盤;美聯儲仍在加息,債券價格下跌,收益率上升。耶倫需要一種方法來刺激市場,以便她可以用紅色高跟鞋撬開市場的大嘴,塞入債券而不引發嘔吐。簡而言之,就像現在一樣——由於全球貨幣體系的轉變導致市場波動率上升——這不是增加債券發行的好時機。

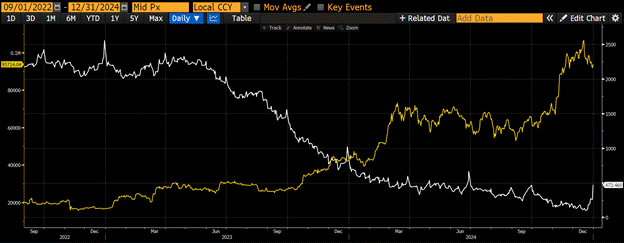

逆回購餘額(白色)與比特幣(金色)

與今天類似,但原因不同,耶倫無法指望美聯儲寬鬆,因為鮑威爾正沉浸在他那保羅·沃爾克式的禁慾巡演中。耶倫(或某個狡猾聰明的幕僚)正確推斷,貨幣市場基金持有的逆回購中的無菌資金可以通過發行更多短期國債吸引出來,因為這些基金樂於以略高於逆回購的收益率持有這些國債。這使她在2022年第三季度至2025年初向市場注入了2.5萬億美元的流動性。比特幣在此期間上漲近6倍。

這是一個相當看漲的形勢,但人們很害怕。他們知道高關稅和中美“離婚”對股價不利。他們認為比特幣只是納斯達克100的高貝塔版本。他們看空,不明白一個聽起來無害的回購計劃如何導致未來美元流動性的增加。他們袖手旁觀,等待鮑威爾寬鬆。他無法像2008年至2019年的前任那樣直接寬鬆或提供量化寬鬆。時代變了,現在是財政部在做重磅印鈔。鮑威爾如果真的關心通脹和美元的長期強勢,會在耶倫和現在的貝森特行動時中和其影響。但他當時沒有,現在也不會;他會坐在“被支配”的椅子上,接受支配。

就像2022年第三季度,人們認為比特幣可能跌破1萬美元,因為市場不利因素匯聚,比特幣在1.5萬美元觸及週期低點。今天,有些人認為我們將跌破74,500美元至6萬美元以下,牛市已結束。耶倫和貝森特可不玩虛的。他們將確保政府以可負擔的利率融資,並壓制債券市場波動。耶倫發行更多短期國債而非長期國債,以注入有限的逆回購流動性;貝森特將通過發行新債回購舊債,最大化相對價值基金吸收增加債券供應的能力。這兩者都不是大多數投資者熟悉和認可的量化寬鬆。因此,他們錯過了機會,只能在確認突破後追高。

驗證

要使回購具有淨刺激效應,赤字必須持續上升。5月1日,通過美國財政部的季度再融資公告(QRA),我們將知道即將推出的借款計劃以及與之前估計的比較。如果貝森特必須或預計借更多款,意味著稅收收入預計下降;因此,在支出不變的情況下,赤字擴大。

然後,在5月中旬,我們將獲得財政部公佈的4月官方赤字或盈餘數據,其中包含4月15日稅收的實際數據。我們可以比較2025財年迄今為止的同比變化,觀察赤字是否在擴大。如果赤字上升,債券發行將增加,貝森特必須盡其所能確保相對價值基金能夠增加基礎交易頭寸。

交易策略

特朗普滑切了夏普世界這座險峻的山峰,引發了一場雪崩。我們現在知道特朗普政府能容忍的痛苦或波動水平(MOVE指數),在市場認為對法定金融體系根基產生負面影響的政策實施之前,他們會調整政策。這引發了政策反應,其影響將增加可購買國債的法定美元供應。

如果回購的頻率和規模增加不足以平息市場,那麼美聯儲最終會找到寬鬆的方法。他們已經表示會這樣做。最重要的是,他們在最近的3月會議上降低了量化緊縮(QT)的速度,這在未來是美元流動性正向的。然而,美聯儲還可以做得更多,超出傳統量化寬鬆。以下是一些非量化寬鬆但能增加市場吸收國債發行能力的程序性政策清單,其中之一可能在5月6-7日的美聯儲會議上宣佈:

- 豁免銀行補充槓桿比率(SLR)中的國債。這允許銀行使用無限槓桿購買國債。

- 進行量化緊縮扭轉(QT Twist),將到期抵押貸款支持證券(MBS)籌集的現金重新投資於新發行的國債。美聯儲資產負債表規模不變,但這將為國債市場每月增加350億美元的邊際購買壓力,持續多年直到MBS存量到期。

下次特朗普按下關稅按鈕——他會的,以確保各國尊重他的權威——他將能夠要求更多讓步,而比特幣不會像某些股票那樣被壓垮。比特幣知道,鑑於當前和未來債務的瘋狂水平,通縮政策無法長期持續,骯髒的金融體系需要這些債務來運作。

夏普世界的滑切引發了二級金融市場雪崩,本可能迅速升級為最高級別的五級。但特朗普團隊迅速反應,改變路線,將帝國置於不同的坡向上。山坡的底部被最乾燥、最棒的美元雪粉鞏固。現在是時候從揹著充滿不確定性的揹包艱難登山,轉變為跳下粉雪枕頭,歡呼比特幣將飛多高的時候了。

看漲情緒與投資策略

正如你所見,我非常看漲。在Maelstrom,我們已經最大化了加密貨幣敞口。現在的重點是買賣不同的加密貨幣以積累比特幣。我們在比特幣從11萬美元跌至74,500美元期間購買了最大量的比特幣。比特幣將繼續領漲,因為它是未來貨幣流動性注入的直接受益者,這些注入是為了軟化中美“離婚”的衝擊。現在全球社區認為特朗普是一個粗暴揮舞關稅武器的狂人,任何持有美國股票和債券的投資者都在尋找反建制的資產。實物上,那是黃金;數字上,那是比特幣。

黃金從未被視為美國科技股的高貝塔版本;因此,當市場普遍崩盤時,它作為最古老的反建制金融對沖資產表現良好。比特幣將擺脫與科技股的關聯,重新加入黃金的“只漲”派對。

那垃圾幣呢?

一旦比特幣突破11萬美元的上一輪歷史高點,它可能會進一步飆升,增加主導地位。或許它會略低於20萬美元。然後,資金將從比特幣轉向垃圾幣。垃圾幣季:崛起吧,小雞!

除了那些閃亮的新垃圾幣,表現最好的代幣將是那些與盈利且將利潤回饋給質押代幣持有者的項目相關的代幣。此類項目屈指可數。Maelstrom一直在勤奮積累某些合格代幣的頭寸,且尚未買夠。它們是瑰寶,因為它們在最近的拋售中與其他垃圾幣一樣被重創,但與99%的垃圾項目不同,這些瑰寶實際上有付費客戶。由於代幣數量龐大,在你的代幣在中心化交易所(CEX)上以“只跌”模式推出後,說服市場再給你的項目一次機會,幾乎不可能。垃圾幣淘金者想要更高的質押年化收益率(APY),而這些回報來自實際利潤,因為這些現金流是可持續的。為了推銷我們的持倉,我將寫一篇完整的文章,討論其中一些項目,以及為何我們認為它們的現金流生成將持續並在不久的將來增加。在此之前,準備好卡車,買下一切!