本文為機器翻譯

展示原文

@以太娜實驗室正在從單一合成美元發行者演變為機構級去中心化金融鏈。

在這個主題中,我們將深入探討以太娜的演變報告,並探索其如何擴充套件產品套件以滿足新的市場需求 🧵

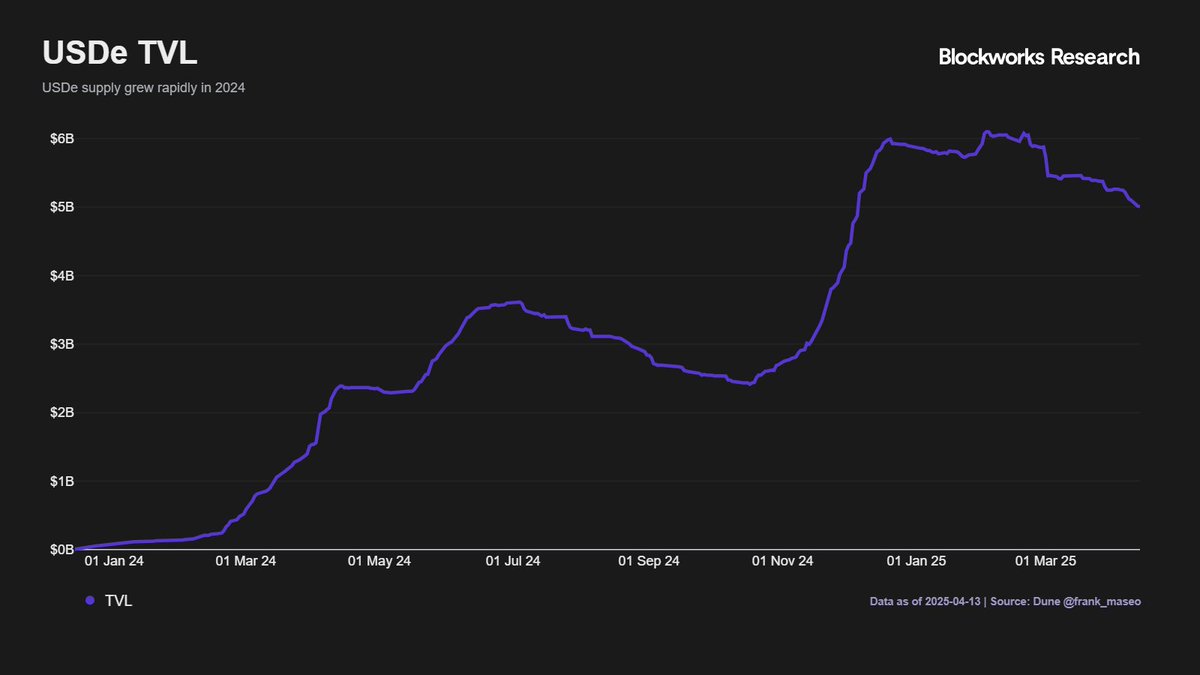

2/ USDe、sUSDe 以及即將推出的 iUSDe 構成了 Ethena 的核心產品。

iUSDe 將引入機構合規性——包括 KYC/KYB、轉賬限制和許可發行——以使 TradFi 參與者能夠訪問 Ethena 的 delta 中性收益引擎。

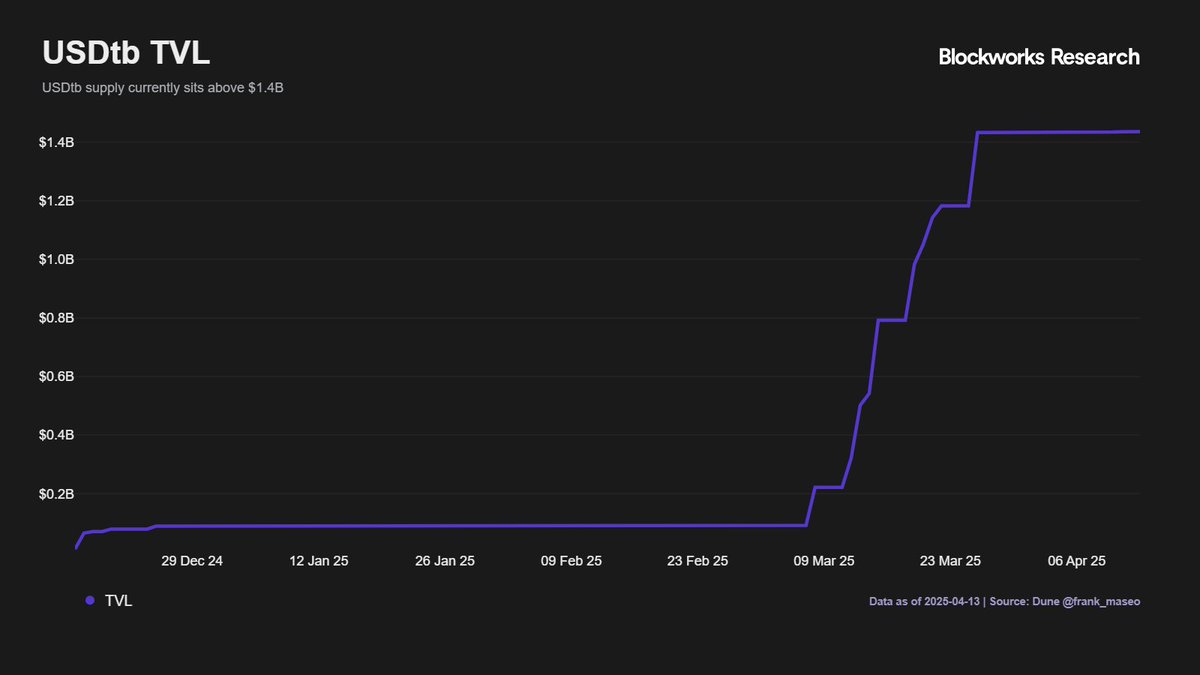

3/ USDtb 於 2024 年 12 月作為 Ethena 的財政部支持的穩定幣推出,目標是快速增長的法定穩定幣市場。

通過以美國國債(主要是貝萊德的Buidl基金)支持代幣供應,USDtb 提供具有強大安全性和有競爭力的收益的鏈上美元。

4/@convergeonchain 是一條與 EVM 兼容的Arbitrum Orbit Chain,預計將於 2025 年第二季度推出,專為 RWA 代幣化和機構結算而構建。

它具有混合許可/非許可模型和本機 KYC 包裝器,以將 TradFi 帶上鍊。

5/ Ethena 的未來取決於三個高增長方向:

• 穩定幣供應量(超過 2200 億美元,同比增長一倍)

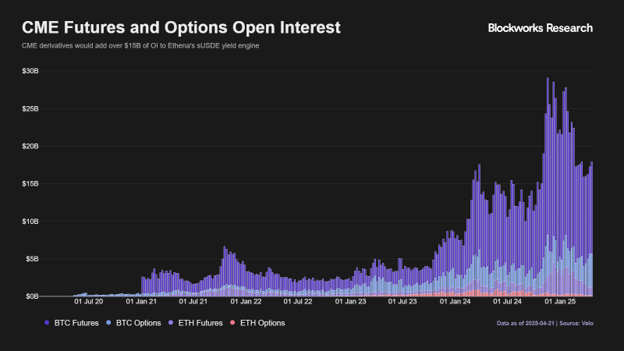

• 加密衍生品未平倉合約(約 530 億美元)

• RWA 代幣化 TAM(數萬億美元的機遇)

Ethena 正處於這一關鍵節點。

6/ 穩定幣正在快速增長,許多預測顯示其市值在未來幾年內可能達到 1 萬億美元。

如果之前的同比增長(約 101%)能夠持續,這將為 Ethena 帶來有利的推動力。

7/ BTC和ETH未平倉合約的很大一部分位於 CME 和 ETF 衍生品(期貨和期權)。

如果 Ethena 能夠進入這些市場,他們可以大大擴大 USDe 的供應。

8/ 擬議的美國立法(GENIUS 法案和 STABLE 法案)可能會提供監管清晰度,在既定框架下使合成美元和收益型代幣合法化。

相反,不利的條款可能會將 sUSDe/iUSDe 歸類為證券,從而限制市場準入並增加

9/ 其他風險包括:

• 競爭對手進入該領域導致收益壓縮

• 抵押品脫鉤或託管人/交易所倒閉

• ENA 的質押效用不足

10/ Ethena 的多產品路線圖和機構導向使其能夠佔據大量 DeFi 和 RWA 市場份額,而 2025 年第二季度 Converge 的推出是關鍵的催化劑。

訂閱Blockworks Research 以閱讀@_dshap 的完整報告。

相关赛道:

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享