在本週的期權流向版本中,Tony Stewart 對近期市場走勢發表了評論。

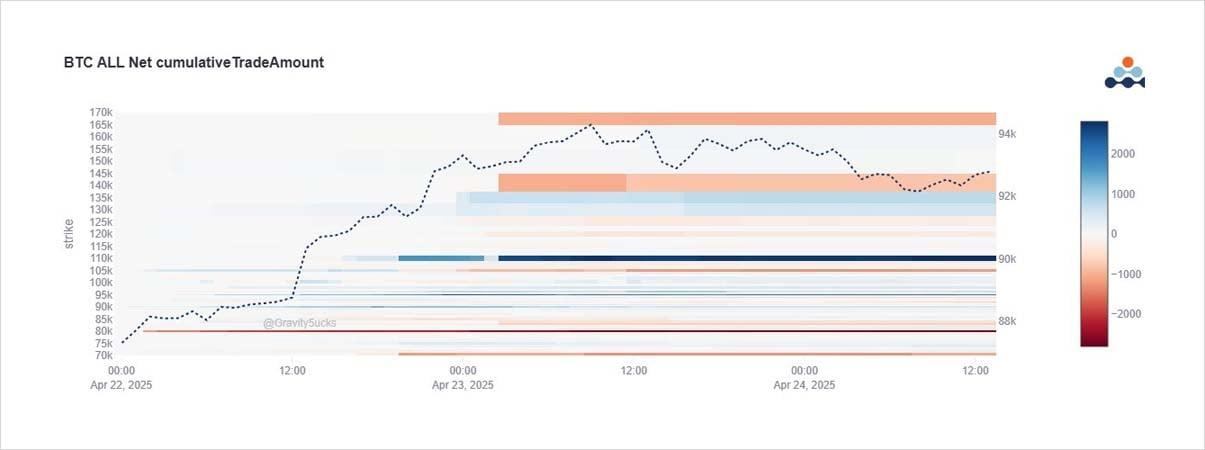

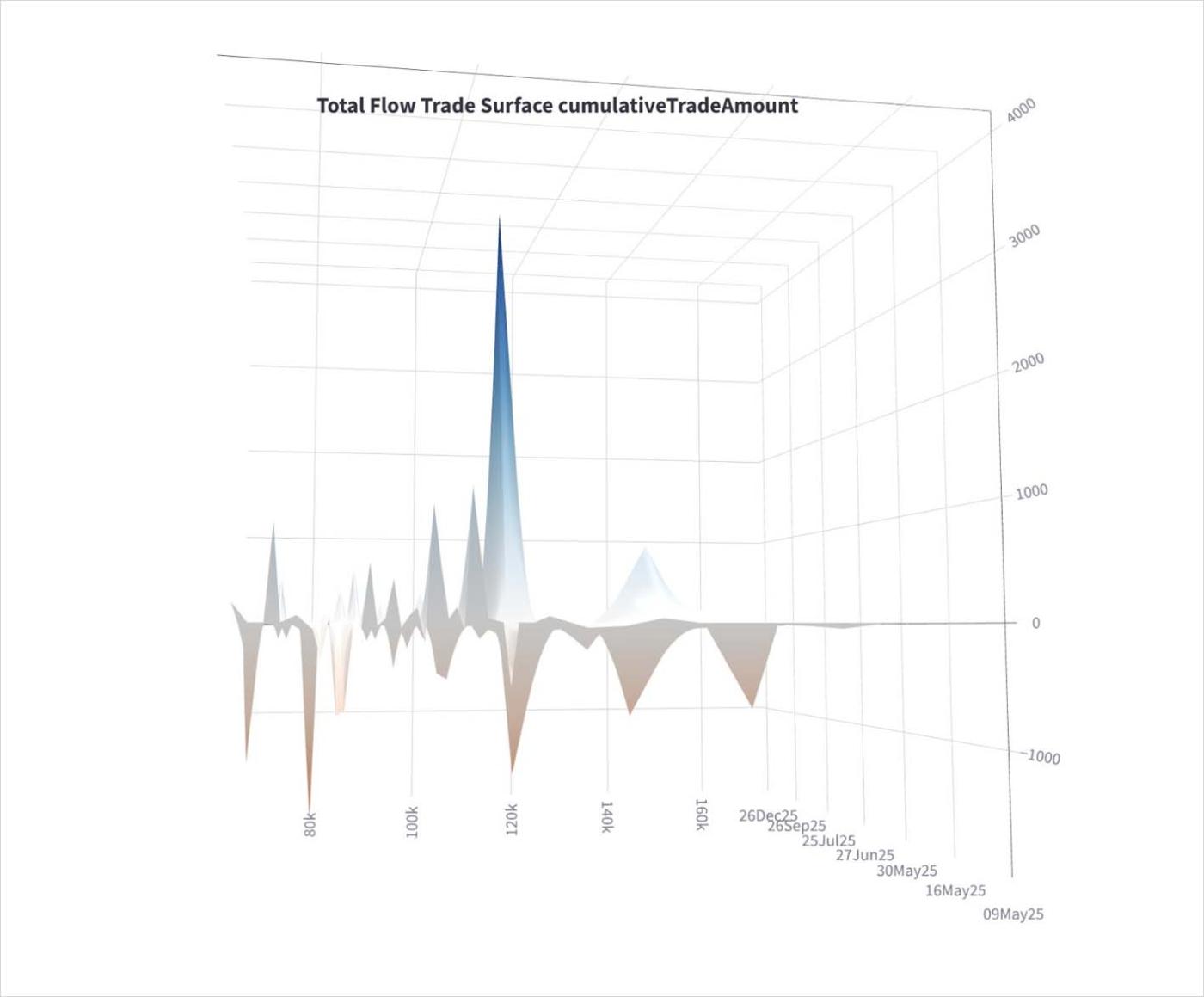

在上一份報告的看多重度看跌期權賣出後,突破89k立即刺激了4月至6月到期的大餅看漲期權買入,4月90-95k,5月90-100k,6月110k集中上調,直接和在看漲期權價差內。

特朗普的退讓平息了市場,可能出現黃金輪換。

2) 隨著大餅加速突破90k,4月95k看漲期權和5月90-100k執行價的恐慌性買入。但6月110k看漲期權買入尤為突出。

並非全是新資金,未平倉量僅增加了交易量的20%,一半是從100+105k看漲期權混亂上調,另一半是6月至9月140/12月170看漲期權價差的一部分。

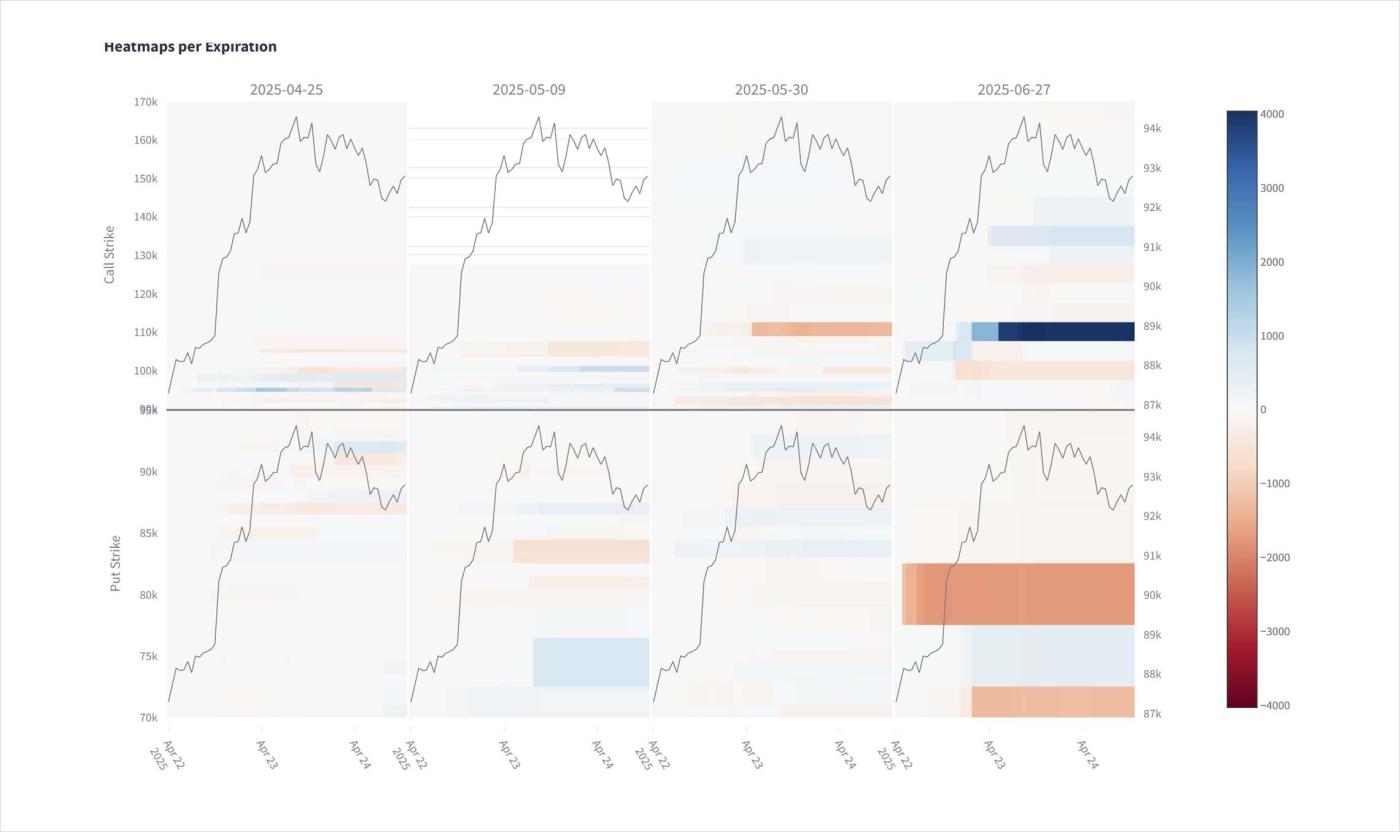

3) 相對隱蔽的是賣出1k 5月110k看漲期權,以及類似規模的藍天6月135k看漲期權買入。

6月70k看跌期權似乎被同一個6月100-105-110k輪換實體上調到75k。

80k看跌期權在多個到期日進一步拋售。

4) 由於4月看漲期權在93k以上拉昇時被終止,透過9月140+12月170k看漲期權出售Vega,加上80k看跌期權和100+105k賣出轉向110k看漲期權的淨6月Vega,現貨激增時隱含波動率並未飆升。

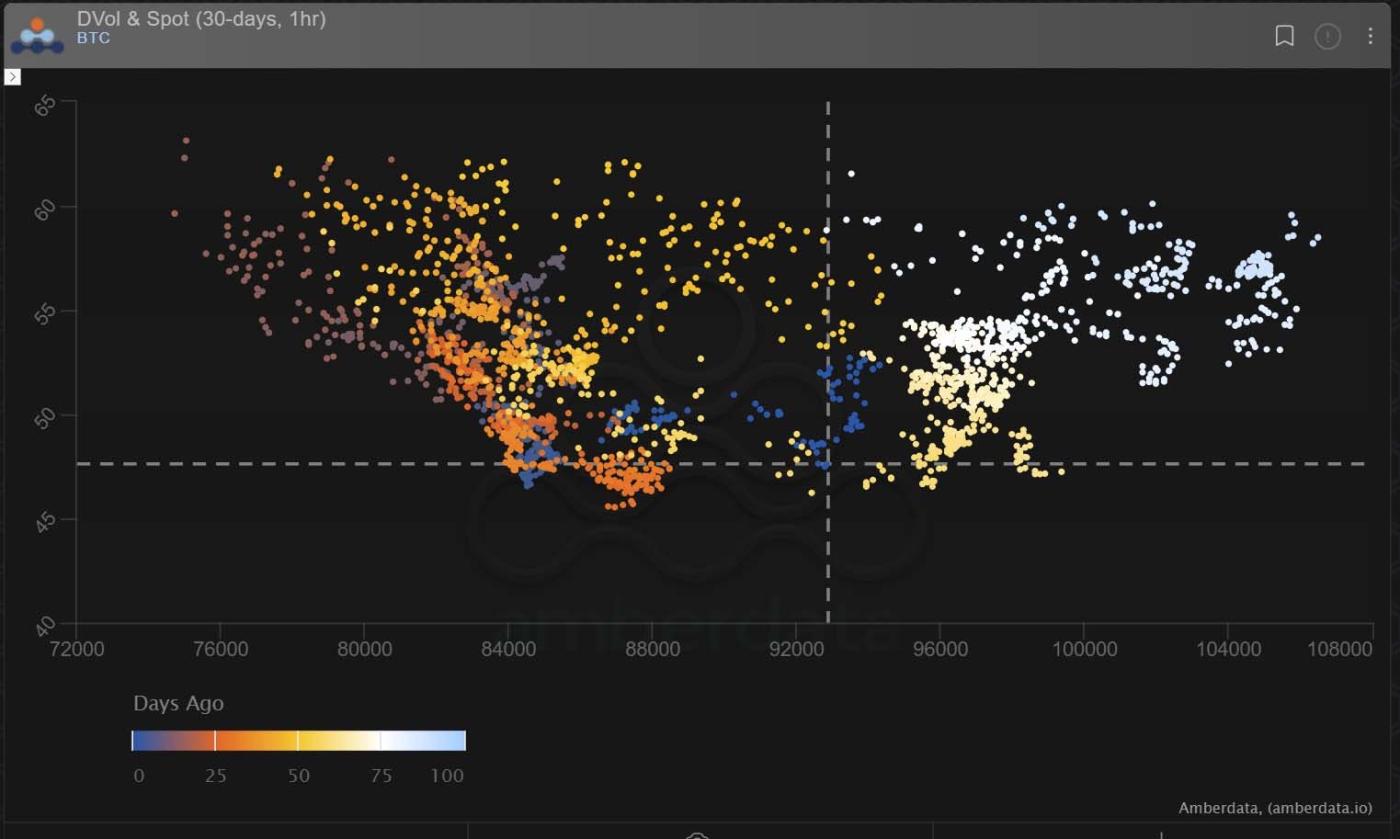

5) 波動率與現貨對比表明,經過如此多的修辭引導的波動後,90-95k目前是一個舒適區間。

6) 事實上,DVol已完全崩潰,對於那些在現貨從94.5k高點回調時持有期權的做多者,以及在波動區間內做多Gamma的人來說,造成了一些頭痛。

對於那些終於能夠從做空波動率中獲得回報的人來說,這是一種喜悅。

檢視 X執行緒。

最近文章

期權流向:黃金輪換?

Tony Stewart2025-04-24T16:16:27+00:002025年4月24日|期權流向|

期權流向:黃金領先,大餅潛伏

Tony Stewart2025-04-22T11:33:23+00:002025年4月22日|期權流向|

本文最初發表於 Deribit Insights。