作者:CoinMarketCap

編譯:深潮TechFlow

市場概況

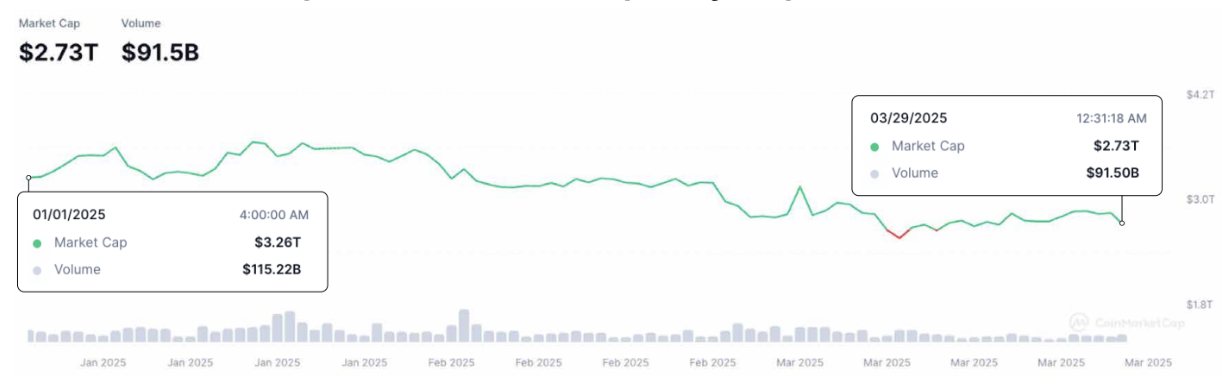

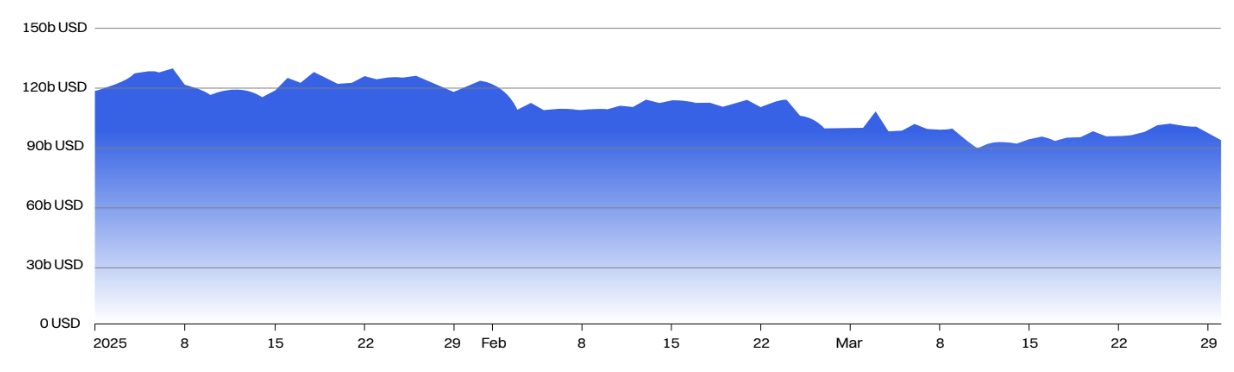

全球加密市場市值在第一季度下降了 16%左右,總體在2.7萬億美金。

同時,加密市場每天的交易量在第一季度下降了額20%左右,總體在900億美金。

總市值下降16.2%;流動性減弱

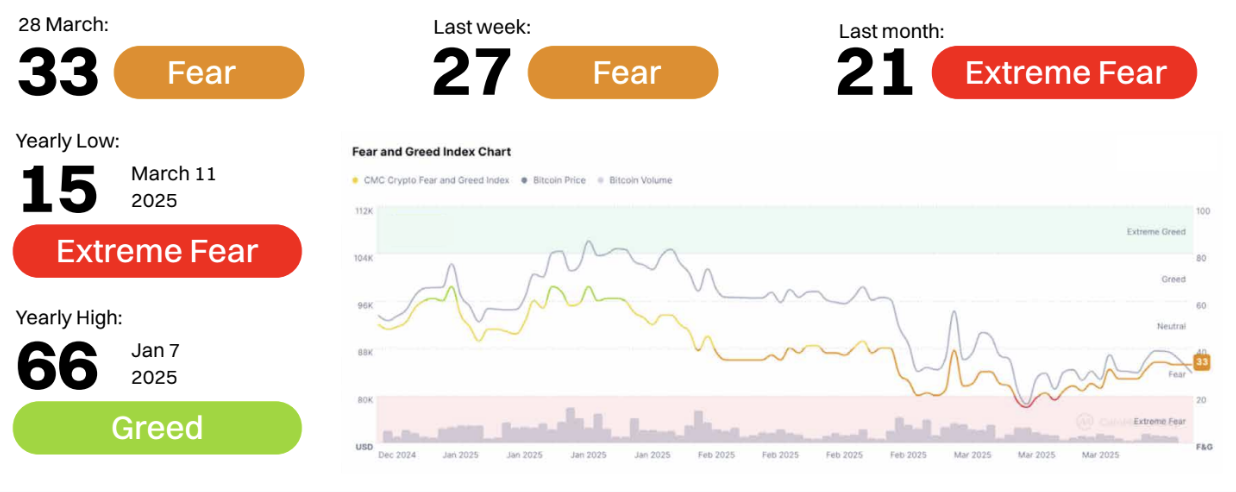

2025年第一季度:恐懼主導,恐慌顯著

情緒趨勢:2025年第一季度

3月初:儘管比特幣價格攀升至局部高點,突破84,000美元,但市場情緒急劇下滑至“極度恐懼”區域,最低觸及15點。

3月中至下旬:雖然比特幣的價格和交易量表現出一定的韌性,但市場情緒幾乎沒有恢復,僅徘徊在21–33之間,仍處於“恐懼”區間。即使在ETF資金流入和比特幣市值佔比提高的背景下,整個第一季度市場情緒始終未能進入“中性”或“貪婪”區域。

關鍵洞察:

價格與情緒的背離:儘管比特幣價格在78,000–80,000美元區間保持相對強勁,但市場情緒卻異常負面,表明交易者信心不足,可能預期價格將出現回調或修正。

波動性與不確定性佔據主導:高波動性(BTC波動率為51.88,ETH波動率為68.30)、流動性收緊以及對山寨幣興趣的下降可能是壓低情緒的主要因素。

“極度恐懼”是否為積累區間?從歷史上看,“極度恐懼”往往暗示著買入機會。如果宏觀情緒改善,3月11日的低點可能會被視為這樣的時刻。

儘管比特幣表現相對堅挺,2025年第一季度仍然被恐懼情緒主導。整個季度,恐懼與貪婪指數始終低於40,投資者信心依然脆弱。除非宏觀經濟或監管層面出現積極催化劑,否則資金向山寨幣等風險資產的輪動在第二季度可能仍然有限。

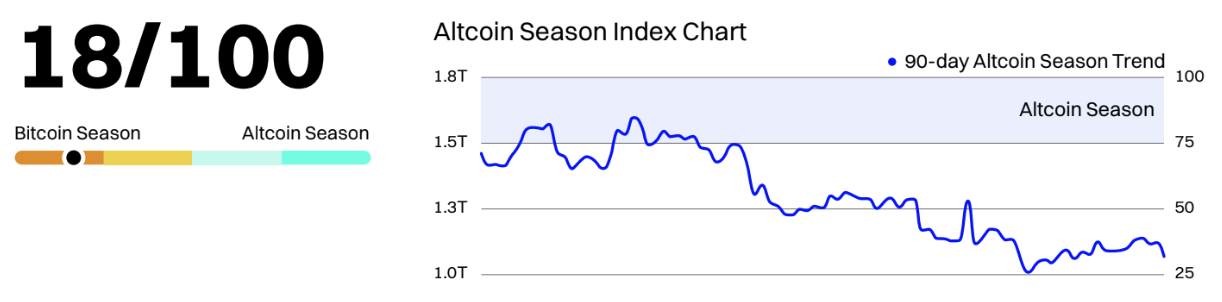

2025年第一季度:山寨幣寒冬加劇,比特幣季節主導市場

第一季度末,CMC山寨幣季節指數僅為18,深陷“比特幣季節”區域。整個3月,該指數始終低於25,並在3月12日創下年度低點17。這一趨勢表明市場對比特幣的偏好顯著增強,而山寨幣在風險規避和宏觀不確定性中表現普遍不佳。

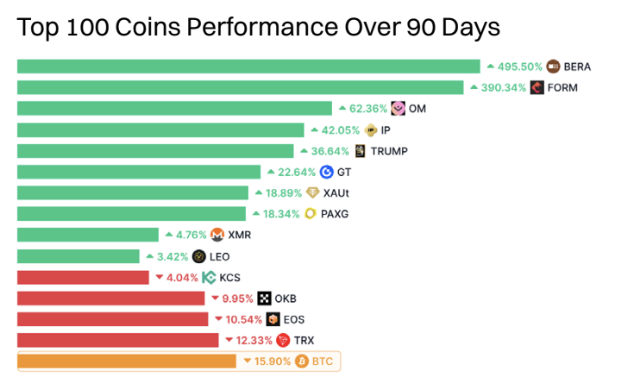

“過去90天內的前100大幣種”圖表進一步支持這一點。僅少數山寨幣取得了強勁漲幅,例如BERA(+745.98%)、FORM(+447.06%)和PIP(+89.20%)是罕見的例外。而大多數山寨幣則出現了兩位數的跌幅:SOL(-31.55%)、LINK(-34.71%)和TON(-30.09%)等大型山寨幣的表現反映了這一週期的嚴酷性。即使是傳統上具有韌性的代幣,如ETH(-6.02%)和BNB(-14.64%),也難以站穩腳跟。

2025年第二季度展望:資金輪動的早期跡象?

儘管比特幣的主導地位仍然高達61%,但山寨幣季節指數從3月的低點略有回升,這表明可能開始出現早期階段的資金輪動。隨著許多山寨幣嚴重超賣,比特幣逼近85,000美元的心理阻力位,任何比特幣的停滯或盤整都可能促使交易者轉向抄底山寨幣。

然而,要在第二季度真正引燃“山寨幣季節”,必須滿足兩個條件:1)比特幣價格穩定(沒有劇烈回調),2)宏觀或監管催化劑(例如以太坊現貨ETF獲批或L2擴容取得成功)。關注山寨幣市值相對比特幣的上升,以及山寨幣季節指數持續突破25作為領先指標。

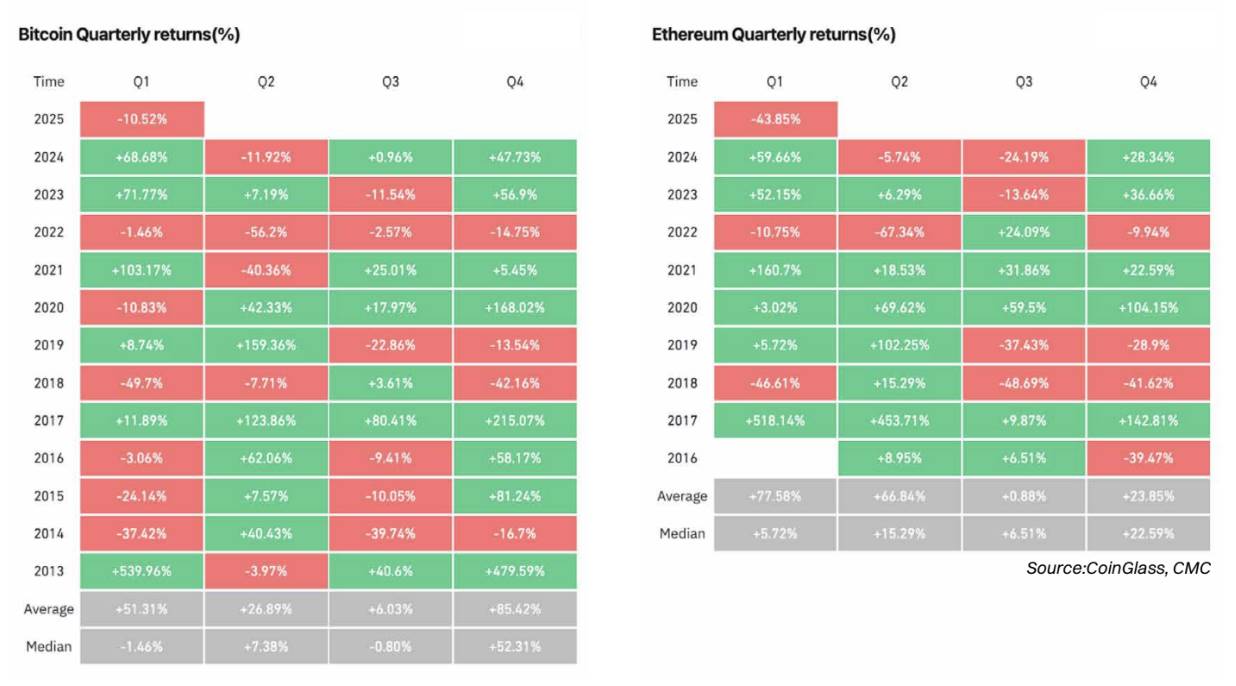

2025年第一季度回顧:比特幣與以太坊均收跌——但以太坊受創更重

比特幣(BTC)在2025年第一季度下跌10.52%,打破了其在2023年(+71.77%)和2024年(+68.68%)的強勁第一季度表現。儘管1月表現強勁(+9.29%),但2月的急劇下跌(-17.39%)抹去了這些漲幅,3月未能恢復勢頭。這一回調錶明市場上的謹慎情緒加重,受宏觀不確定性、ETF飽和以及零售活動下降驅動。

以太坊(ETH)的表現顯著更差,第一季度暴跌43.85%——創下自2018年以來的最大季度跌幅。此次修正緊隨2024年底的過熱上漲,並受到高波動性、不幸的Bybit黑客事件以及缺乏新的增長敘事的影響。這種相對於比特幣的巨大表現不佳再次反映了山寨幣季節指數的急劇下降,並展示了為何市場資本轉向比特幣以尋求相對安全。

2025年第二季度展望:比特幣韌性,以太坊反彈潛力?

比特幣在歷史上通常在4月份表現適中(中位數回報率為+5.04%),但5月和6月往往較為疲軟。如果比特幣維持在80,000美元以上的當前支撐位,第二季度可能出現突破,尤其是在宏觀條件(例如利率下調或穩定幣需求)改善的情況下。關注ETF資金流動和波動性壓縮作為看漲突破的早期跡象。

以太坊在第一季度的拋售後,可能正在準備一場緩解性反彈。以太坊第二季度的中位數回報率為+15.29%,其表現不佳可能吸引輪動資金流入,特別是在關於以太坊現貨ETF或Layer-2增長的敘事迴歸時。然而,技術面和市場情緒仍然脆弱,因此任何上漲都需要比特幣穩定作為基礎。

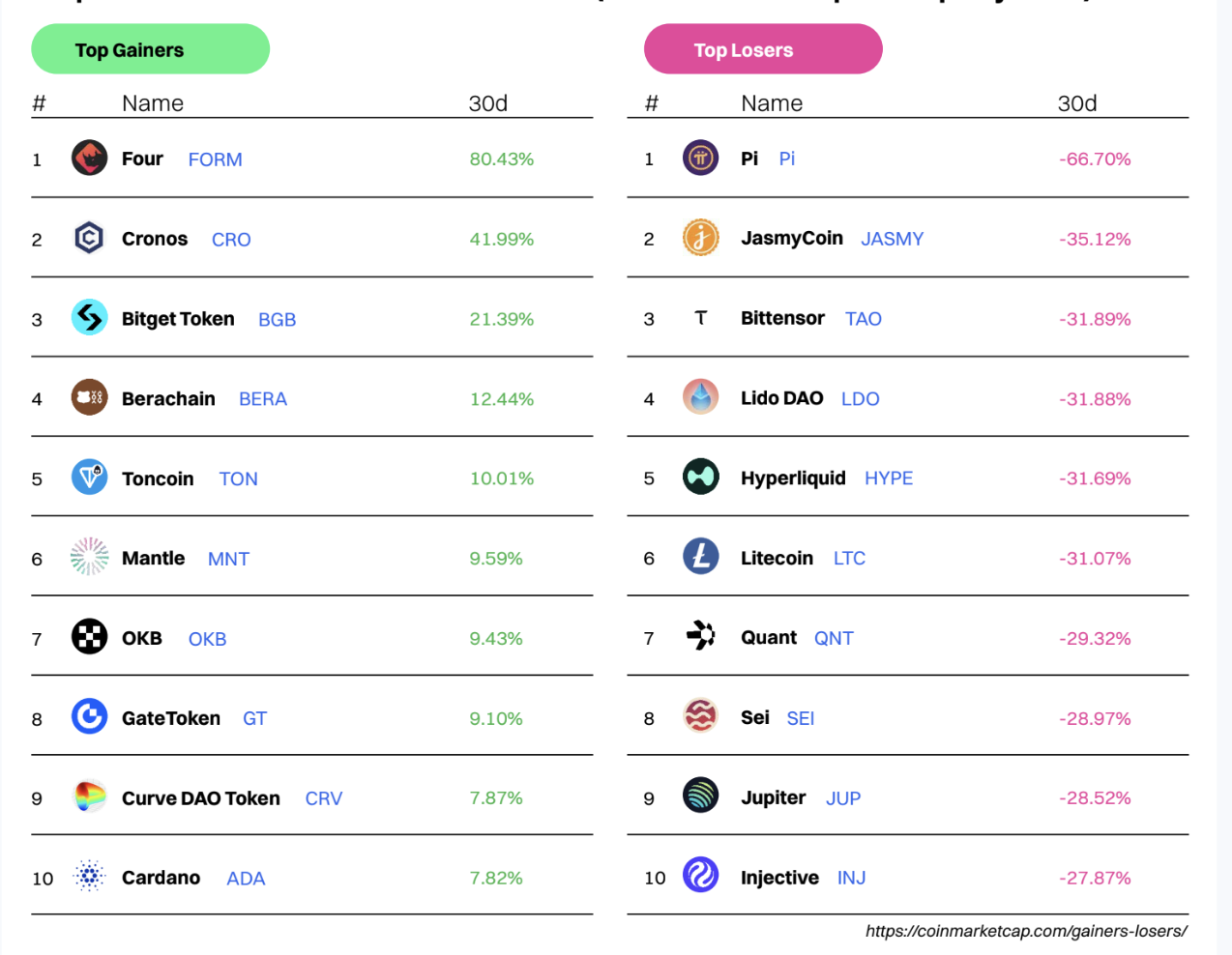

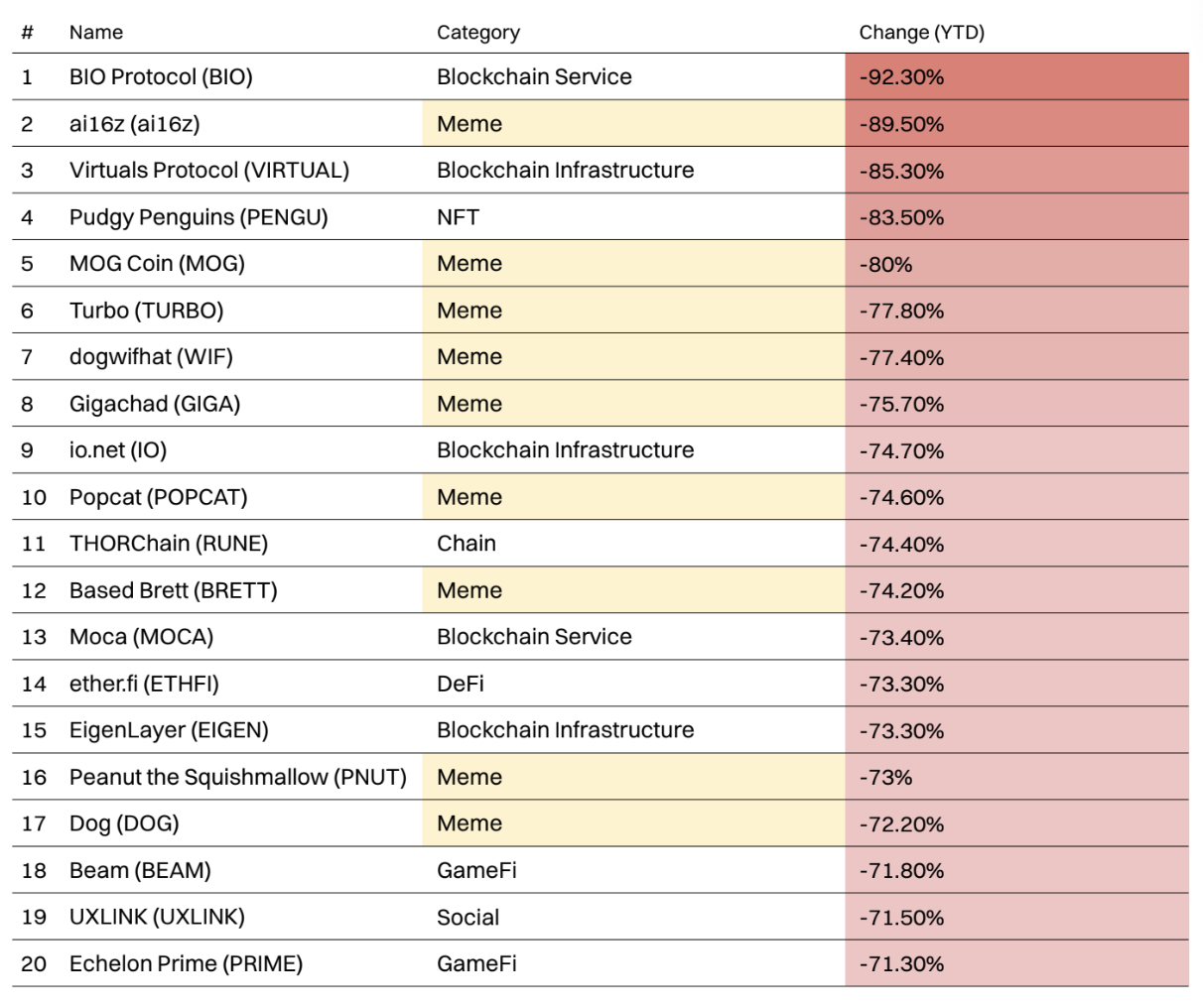

本月漲幅/跌幅最大的項目(根據CMC前 100 位項目)

市場情緒:揭示CMC的獨特數據

CoinMarketCap是全球訪問量最大的加密貨幣網站,也是加密數據、洞察和社區的首要來源。通過觀察我們數百萬用戶的一般瀏覽模式,我們可以檢測全球加密社區中出現的新趨勢和變化的優先事項。

在本節中,我們揭示獨家CMC數據,涵蓋:

最受歡迎的CMC分類

每個分類的頂級幣種

全球CMC用戶分佈

各地區最受歡迎的幣種

最受歡迎的CMC板塊

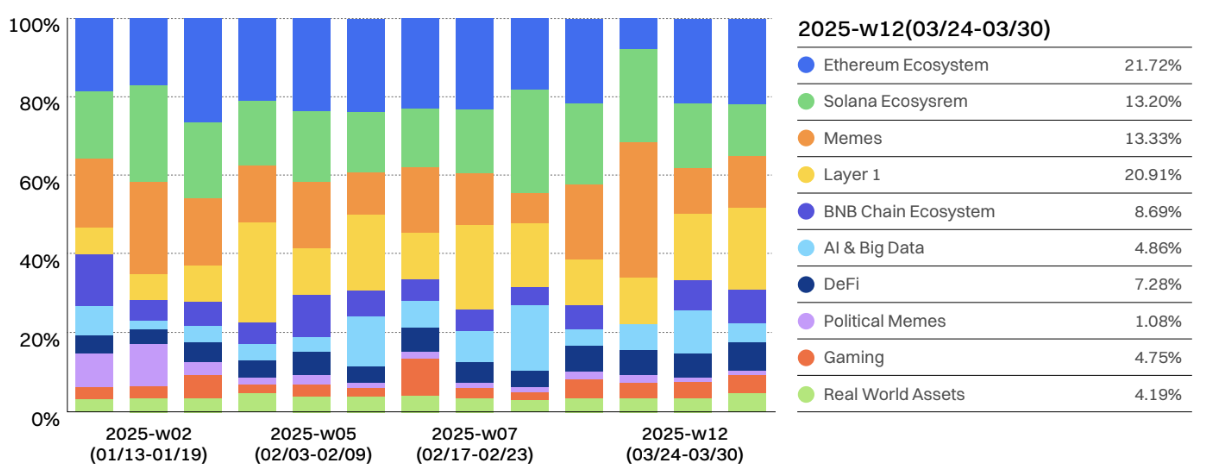

從熱潮到基本面:加密市場焦點從Meme幣和AI轉向DeFi和Layer 1

2025年初,市場出現了強烈的投機活動(Meme幣、AI和熱潮驅動的敘事),隨後在3月底迴歸到基礎設施(BNB鏈、Solana和DeFi)。這表明在經歷了激動人心的時期後,投資者傾向於回到經過驗證的生態系統,尋找可持續的機會。

回顧2025年第一季度,我們觀察到:

Meme幣和Layer 1的激增(1月中旬至2月)

市場情緒可能受到高波動性(比特幣波動率為51.88,以太坊波動率為68.30)、流動性緊縮和山寨幣興趣下降的影響。歷史上,極度恐懼常常表明積累機會。如果宏觀情緒改善,3月11日的低點可能在回顧中成為這樣的時刻。比特幣價格相對堅挺地保持在78,000至80,000美元以上,但市場情緒卻極度負面,表明交易者信心不足,可能預期會出現逆轉或修正。

AI與大數據的峰值(2月初)

在第5周(2月3日至9日),AI和大數據的興趣有所上升,可能受到更廣泛的AI驅動敘事在科技和加密領域的推動。然而,這種熱情在接下來的幾周似乎略有減弱,表明AI在加密討論中的主導地位仍是間歇性的,而非持續的。

Solana與以太坊生態系統的穩定性

Solana的生態系統始終保持強勢,儘管其相對份額有所波動。以太坊生態系統因Bybit ETH黑客事件和ETH表現不佳而引發了大量討論,因此吸引了大量頁面瀏覽。

現實世界資產(RWA)—仍在努力吸引關注

儘管關於現實世界資產(RWA)作為長期加密增長領域的討論不斷,其份額仍低於5%,表明機構採用仍在發展中。

3月底(第12周)—迴歸基本面?

到第12周(3月24日至30日),我們看到BNB生態系統強勁增長(8.69%)。Layer 1(20.91%)鞏固了其主導地位,表明市場可能轉向更基本的加密基礎設施,而非短期熱潮週期。Meme幣(13.33%)仍然強勁,顯示投機興趣依然存在,但AI、遊戲和RWA在吸引顯著持續關注方面仍然困難。

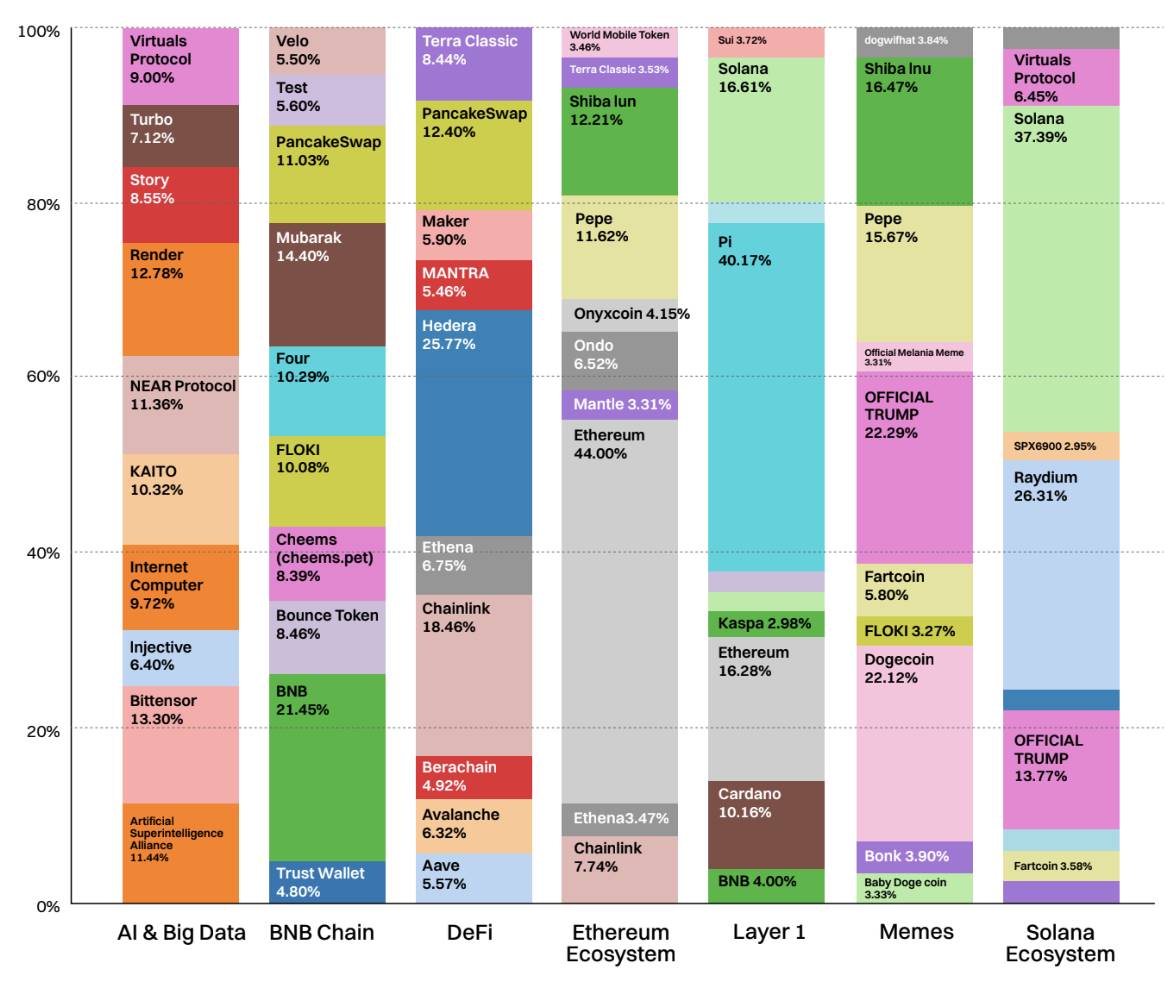

每個板塊最熱幣種

趨勢類目下前十位最受關注的幣

這張圖表突出了CoinMarketCap上每個熱門領域中瀏覽量最多的前十名代幣,提供了用戶興趣集中區域的快照。一個顯著的趨勢是,BNB鏈生態系統在零售興趣中經歷了激增,這得益於其多樣化的DeFi、基礎設施和Meme資產組合,使其成為一個值得密切關注的增長敘事。BNB自身在該類別中領先,捕獲了21.5%的總頁面瀏覽量。

緊隨其後的是以Meme為中心的代幣,如Mubarak(14.4%)、FLOKI(10.1%)、Cheems(8.4%)和Test(5.6%),這些代幣提升了生態系統的可見度,表明了實用性和社區驅動熱潮的結合。

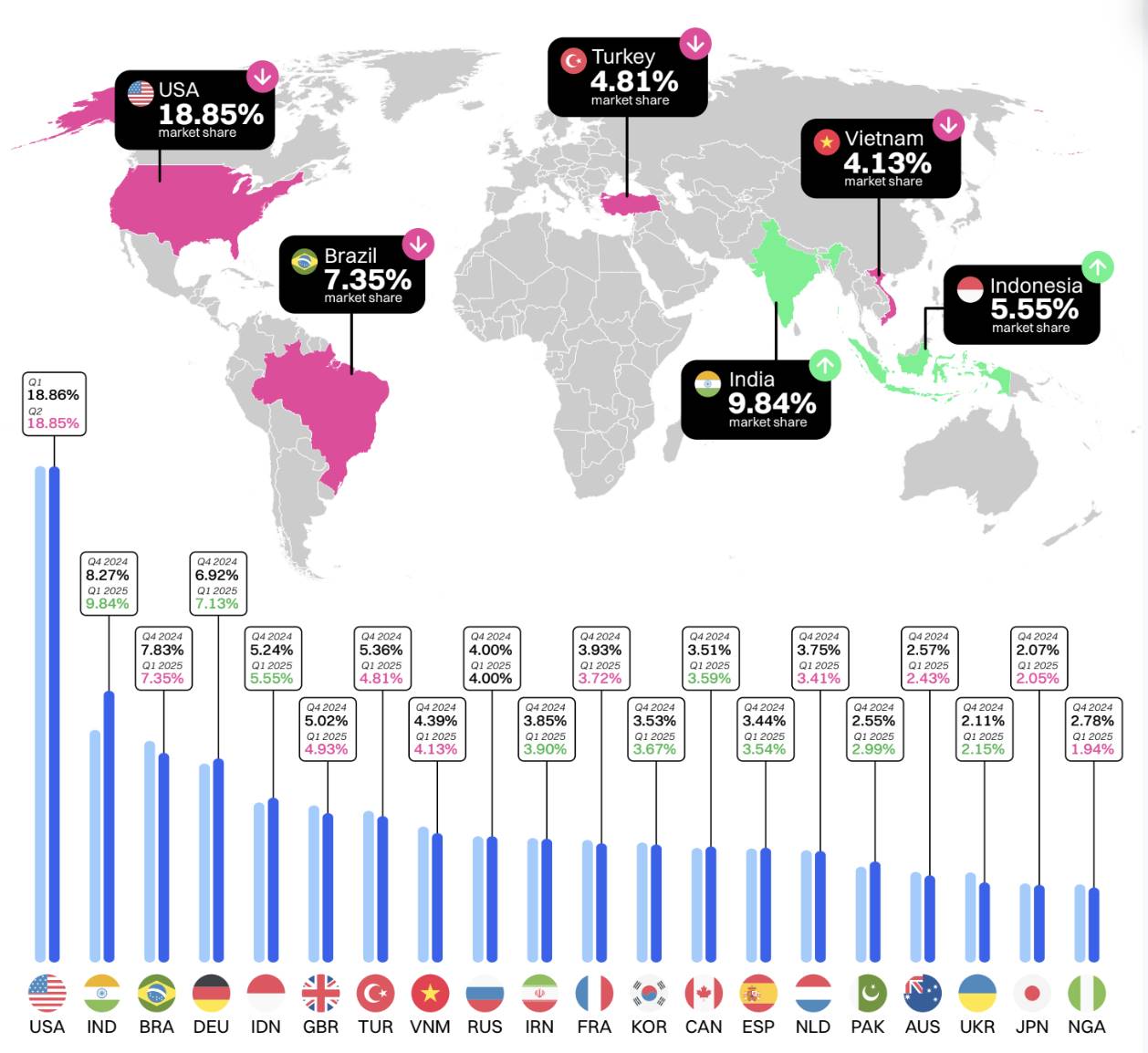

CMC 世界各地的用戶情況

在2024年第四季度至2025年第一季度之間,全球加密用戶分佈保持相對穩定,美國以約18.8%的比例穩居榜首。然而,印度縮小了差距,從8.27%上升到9.84%,這得益於AI代理和政治Meme趨勢的推動。

巴西、印度尼西亞、越南和土耳其等新興市場的持續存在表明,加密貨幣仍然是經濟波動國家的一種有吸引力的金融替代方案。總體而言,第一季度的趨勢顯示出向發展中市場的輕微轉移,進一步強化了加密貨幣作為全球去中心化金融前沿的角色。

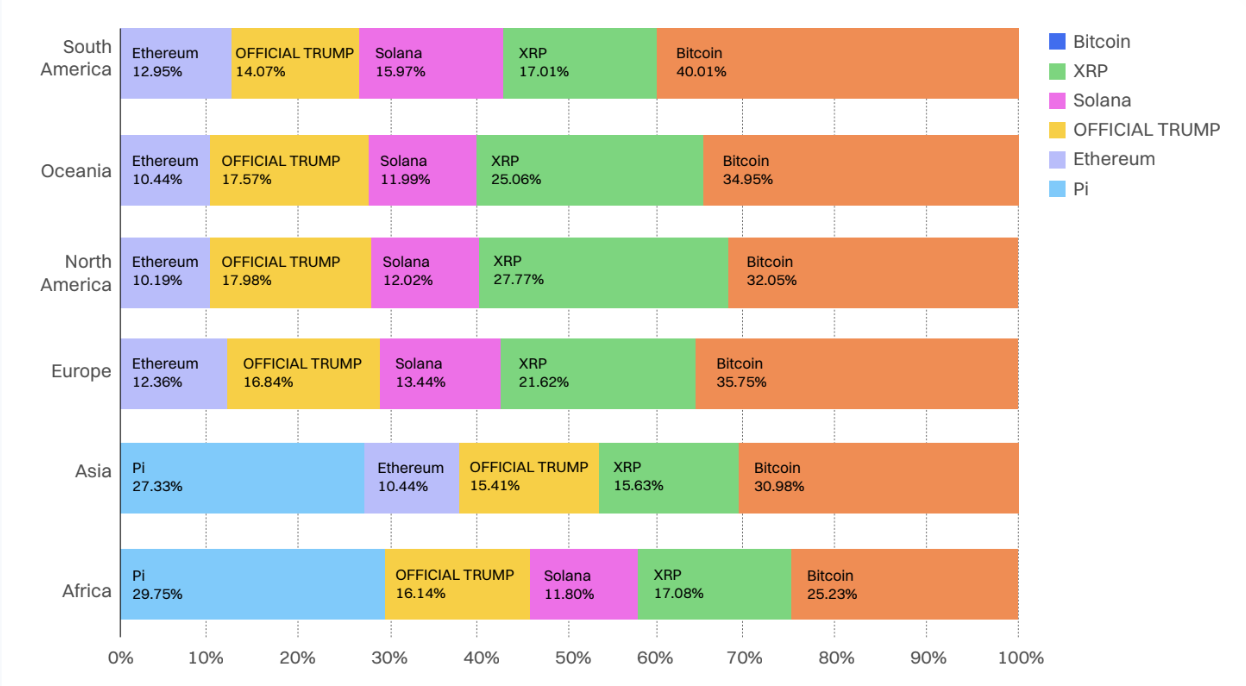

每個地區最受歡迎的幣種

2025年1月:比特幣在大多數地區領跑,OFFICIAL TRUMP在北美和亞洲激增。XRP、Solana和以太坊保持穩定,而像狗狗幣這樣的新興代幣在區域上獲得了關注。

2025年2月:Pi Network人氣爆炸,在亞洲(37.7%)和非洲(43%)佔據主導地位。比特幣仍然是全球領導者,尤其是在美洲和大洋洲。XRP和Solana在所有地區繼續表現強勁。

2025年3月:OFFICIAL TRUMP在西方市場尤其是北美和大洋洲捲土重來。比特幣在全球保持領先。Pi在亞洲和非洲保持領先,而XRP、Solana和以太坊仍然是核心關注點。

當前趨勢(2025年3月):比特幣是全球瀏覽量最多的幣種。Pi在亞洲和非洲佔據主導地位,而XRP和Solana顯示出強大的跨區域吸引力。OFFICIAL TRUMP在西方趨勢顯著,但可能正在降溫。

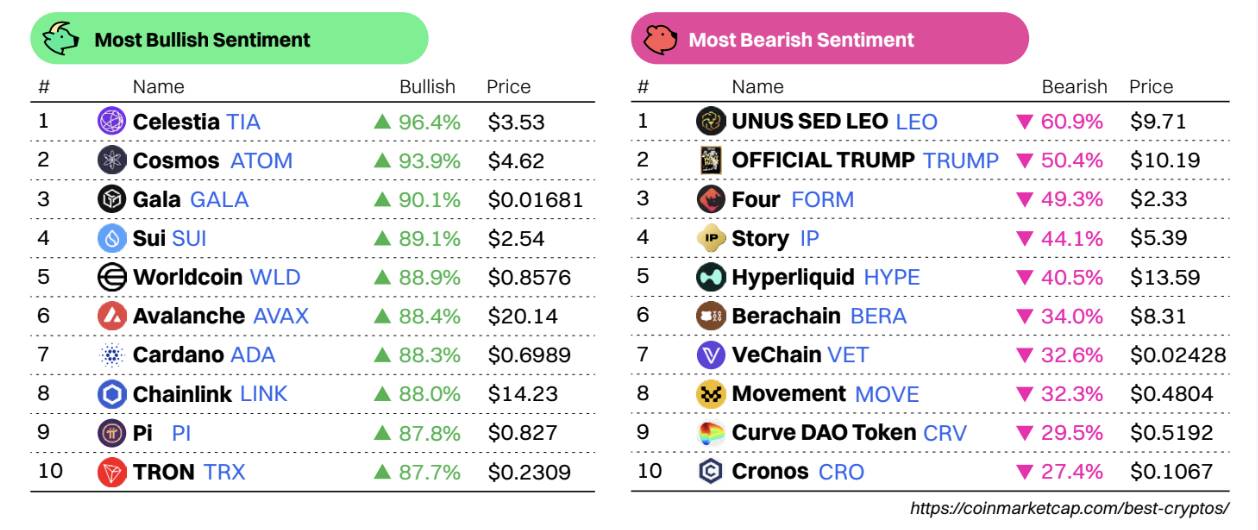

CMC社區最看漲/看跌情緒排行

儘管價格下跌,樂觀情緒仍在上升

Celestia (TIA)、Cosmos (ATOM)、Gala (GALA)和Sui (SUI)等項目在CMC社區中顯示出異常強烈的樂觀情緒(超過89%),儘管許多價格下跌了5-10%。這表明社區將這些下跌視為買入機會,而不是弱勢。Worldcoin (WLD)和Avalanche (AVAX)在價格急劇下跌中也因高漲的樂觀信心而突出。

悲觀情緒瞄準OFFICIAL TRUMP和Curve DAO (CRV)

OFFICIAL TRUMP繼續在社區中引發極端反應,排名第二的悲觀情緒(50.4%),並再次出現在每日悲觀趨勢中,暗示熱度減退或失望。同時,CRV在每日悲觀趨勢中最高(-17.2%),反映了對DeFi藍籌股價格走勢的懷疑增加。

看漲與趨勢代幣之間的強重疊

Celestia、Cosmos、Gala和TRON等代幣同時出現在“最看漲”和“每日看漲趨勢”列表中,表明不僅情緒高漲,而且上升迅速,可能預示著價格反轉或敘事動量。

值得關注的新興敘事

CMC每日看漲趨勢頁面是追蹤快速獲得看漲動量代幣的有用工具——關注這些可能成為下一個敘事熱點。最近的每日趨勢顯示出情緒的驚人強度,暗示著社區復興或對技術密集型項目的興趣重新燃起。

總結

儘管價格下跌,圍繞模塊化鏈(Celestia)、Layer 1(SUI、AVAX)和社區主導項目(Pi、Gala)的情緒正在升溫。同時,像OFFICIAL TRUMP和CRV這樣的前熱度代幣正面臨上升的悲觀情緒,表明零售重點可能正在轉向基本面和長期投資。

市場脈搏

Layer-1(第一層)

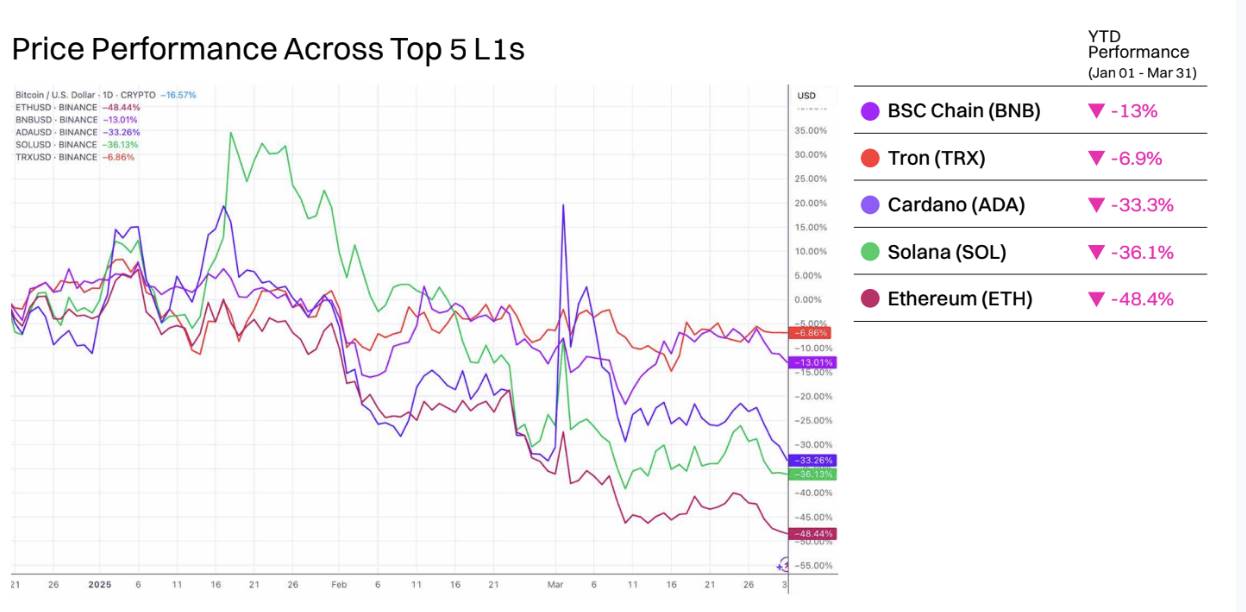

以太坊在2025年第一季度遭遇最大損失

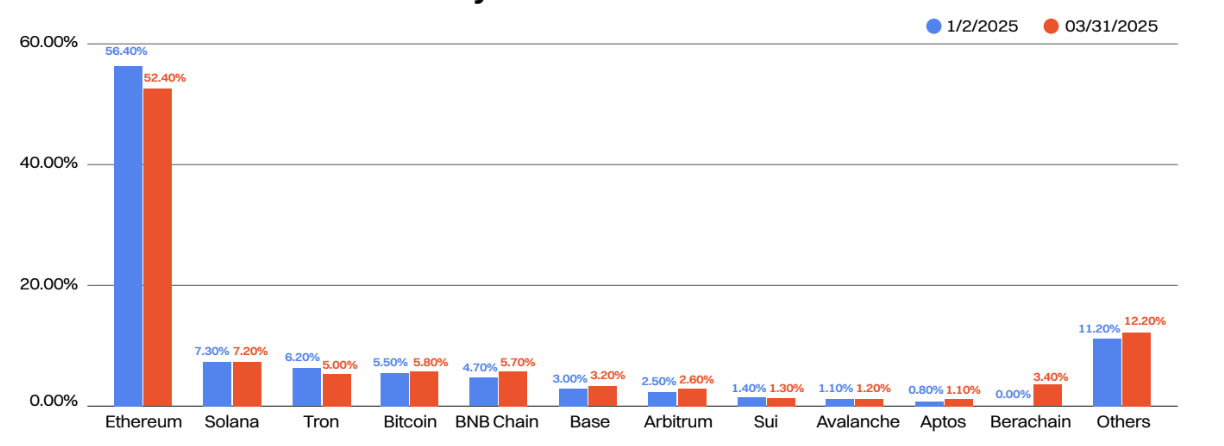

按市值計算的前五大Layer-1年初至今均下跌,其中以太坊(ETH)遭受了最嚴重的下跌,達到48.4%。

BNB表現相對較好,僅小幅下跌13%。這可能部分歸因於鏈上Meme幣的近期成功,僅在第一季度就有多個高調的推出,包括Tutorial(TUT)和CZ's Dog(BROCCOLI)。1億美元流動性激勵計劃的推出和近期的Pascal硬分叉提升了對該鏈的信心。

儘管市場環境疲軟,TRX也表現出韌性。鏈上啟用了零費用穩定幣交易,其領導層尋求從以太坊中奪取市場份額。隨著鏈上DeFi收入的增長,以及計劃於2025年推出的無代幣支付費用升級和零交易費用的Meme幣交易,Tron在很大程度上抵禦了下行趨勢。

Cardano在受益於將本地ADA資產納入美國數字資產儲備的興奮浪潮後未能保持勢頭,下跌33.3%。Solana由於大量代幣解鎖和Meme幣交易量顯著下降,導致價格急劇下跌,年初至今下跌36.1%。

以太坊在2025年第一季度遭遇了多起不利事件,包括2月21日從加密貨幣交易所Bybit盜取約15億美元的ETH和基於以太坊的代幣,這些代幣大部分被洗錢成比特幣(BTC)。此外,熱門ETH ETF的資金流出在第一季度加速,觀察到多個持續一週的淨流出期。總計,第一季度至少有2.4億美元的ETH從ETH ETF中撤出。以太坊期待已久的Pectra更新也因準備問題而推遲,現計劃於2025年4月30日部署到主網。

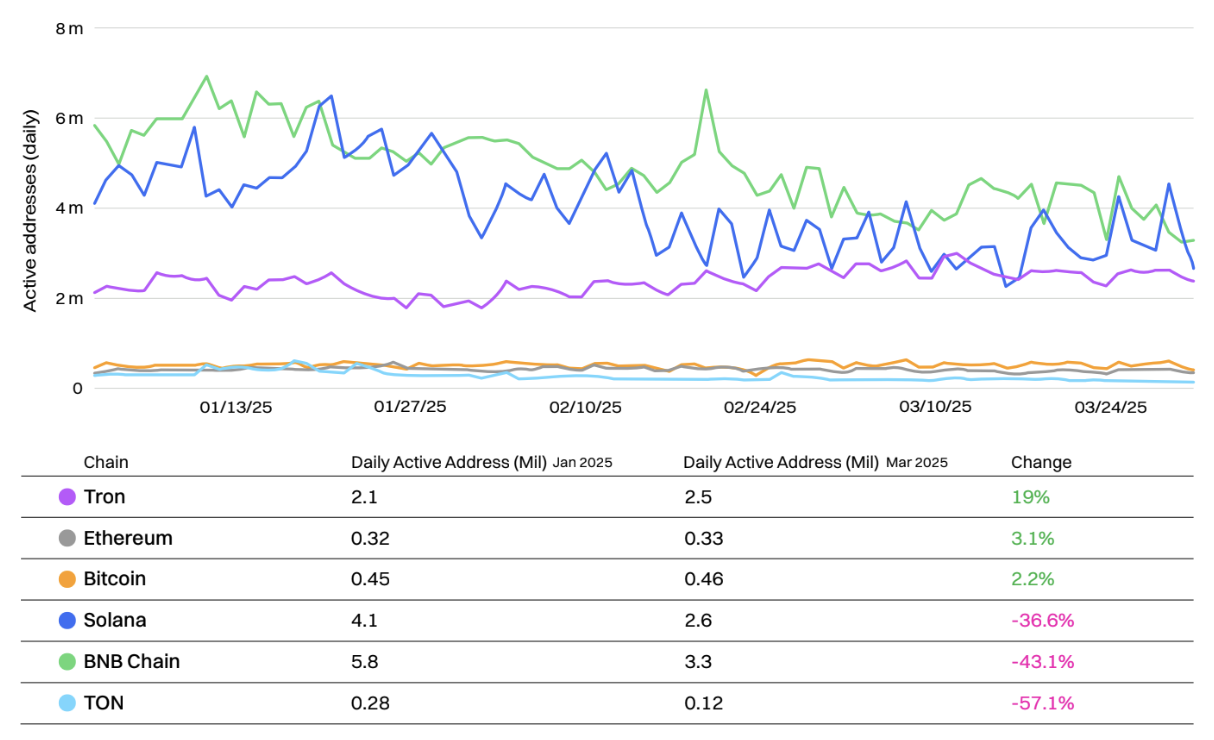

主要Layer-1的日活躍地址情況

許多較小的Layer-1在2025年第一季度鏈上活動有所下降,年初表現強勁,但從2月開始出現下滑。

在絕對活躍日地址方面,BNB鏈在年初表現強勁,並領先於競爭對手,但逐漸被Solana趕超——在3月底被反超。Solana上的Meme幣投機活動減少以及2月的一次短暫宕機可能導致了這一下降。即將到來的Firedancer升級仍然受到用戶的熱切期待。

BNB鏈在2月經歷了一次短暫的鏈上活動激增,尤其是在BNB鏈2025技術路線圖和Pascal升級發佈前後。

比特幣、TRON和以太坊成功抵禦了下行趨勢,在年初至今增長了活躍地址。Tron在這方面領跑,年初至今增長19%,其次是以太坊的3.1%,最後是比特幣的2.2%,儘管這三種資產在同期價值有所下降。

TON的鏈上活躍地址下降了超過50%,從28萬下降到12萬,因為大多數Telegram迷你應用失去了用戶,圍繞農業項目的熱度也下降。曾經是平臺最受歡迎的迷你應用Hamster Kombat年初至今失去了近三分之二的活躍用戶。

不過,需要注意的是,一個地址不一定等同於一個用戶。較低費用的區塊鏈通常會有更多的鏈上機器人活動,並擁有更多智能合約控制的地址,這可能會使數字有所膨脹。

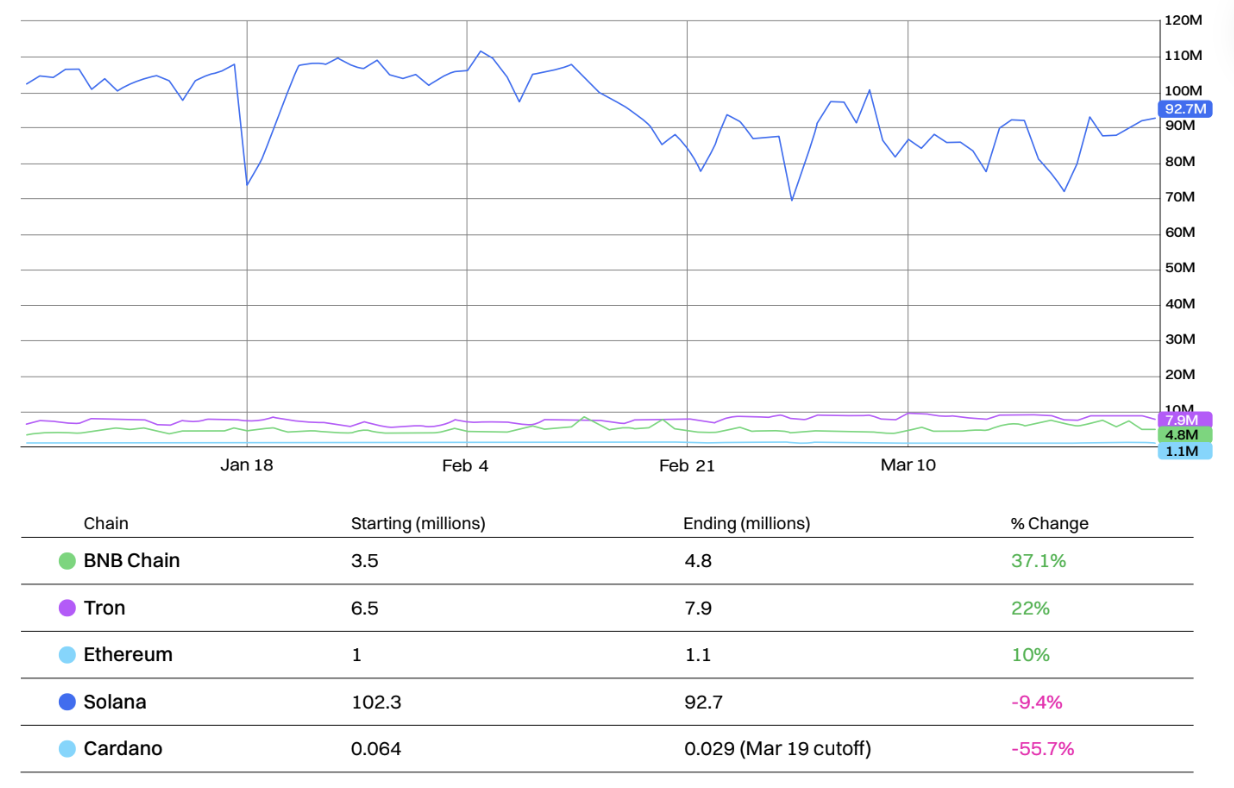

前五大Layer-1的每日交易情況

Solana在交易數量方面繼續領先於所有其他主要Layer-1,優勢明顯。不過,約80%的交易歸因於鏈上投票活動,另一個大部分則歸因於套利機器人活動。

儘管如此,Solana的每日交易數量年初至今下降了9.4%。

在第一季度,BNB鏈的每日交易數量增幅最大,增長了37.1%,這得益於Meme幣交易活動的增加。Tron緊隨其後,增長了22%,這與最近穩定幣活動的增加有關。

Cardano的下降幅度最大,為55.7%。卡爾達諾現在遠遠擁有任何主要Layer-1中最大的交易數量與市值比率,為0.00000118。

值得注意的是,以太坊的交易數量增長了10%,因為DeFi活動繼續推動鏈上的活躍度。

Layer-2(第二層)

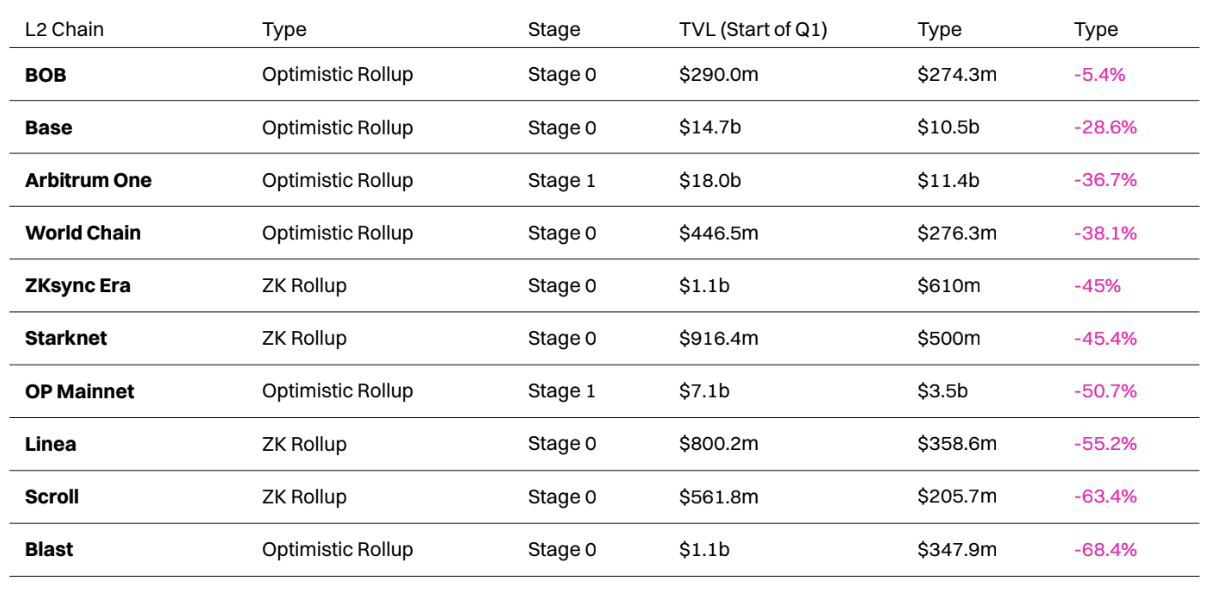

所有主要Layer-2在第一季度的TVL均出現下降

在第一季度,按TVL(總鎖倉價值)排名的前十Layer-2均遭遇了下跌,其中BOB因僅損失5.4%的TVL而表現出色。這在一定程度上歸因於鏈上去中心化貨幣市場Euler的成功。

Blast的TVL下降最為顯著,從11億美元跌至僅3.48億美元,下降幅度達68.4%。這可能是由於空投後的拋售和用戶流失所致。同時,該平臺在ETH和穩定幣收益競爭中面臨更大壓力,加速了其衰退。

儘管下降了36.7%,Arbitrum仍保持著最大Layer-2的地位,略微領先於Base(排名第二),後者在第一季度表現相對較好,TVL下降了28.6%。Arbitrum的下降發生在2月BoLD升級之後,該升級使平臺更接近Stage 2 L2狀態,而Base的Coinbase Wrapped BTC(cbBTC)集成幫助其吸引了新的受眾。

Optimism的TVL減少了一半以上,但仍保持第三大Layer-2的位置。儘管有包括Ink和Unichain在內的多個新Layer-2加入了Superchain。

World Chain反超Scroll成為第八大Layer-2,主要由於Scroll的TVL大幅下降了63.4%。這是因為在Scroll的“Session One”空投計劃結束後,對該Layer-2的興趣減退。

第一季度,許多Layer-2計劃通過集成完整且功能齊全的證明系統等要求,來實現Stage 1+狀態。

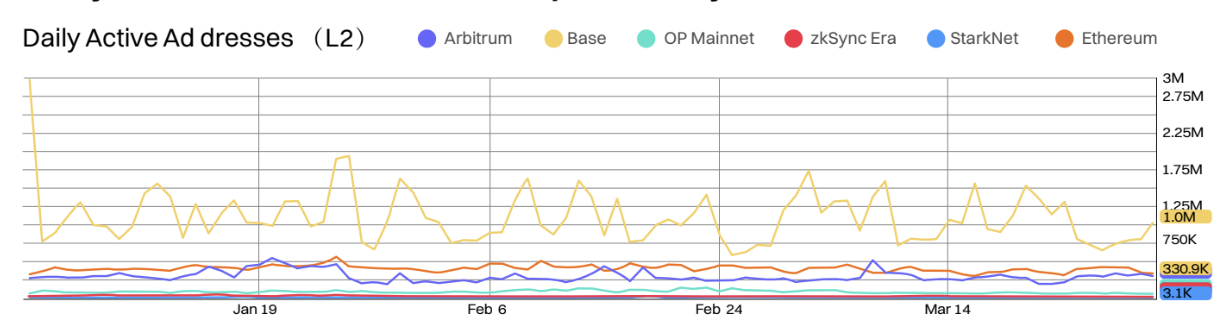

按TVL排名的前五大Layer-2與以太坊的日活躍地址對比(年初至今)

Base目前在日活躍地址方面遙遙領先,是2025年第一季度中唯一保持無可爭議領先地位的Layer-2。

Base是唯一一個在活躍地址數量上持續超過以太坊的Layer-2。目前正在開發多個新升級,包括Flashblocks和Appchains,這可能有助於進一步鞏固其作為最受歡迎Layer-2的地位。

Base的負責人Jesse Pollak還暗示可能會在Layer-2網絡上引入Coinbase股票的代幣化版本(SCOIN)。

Arbitrum是唯一另一個在日活躍地址數量上暫時超過以太坊Layer-1的Layer-2,活動量在3月初顯著增加——就在Robinhood上市該資產之後。

Base的活躍地址數量下降幅度最大,減少了三分之二,達到100萬日活躍地址,而zkSync Era的活躍地址數量則減少了29.6%。

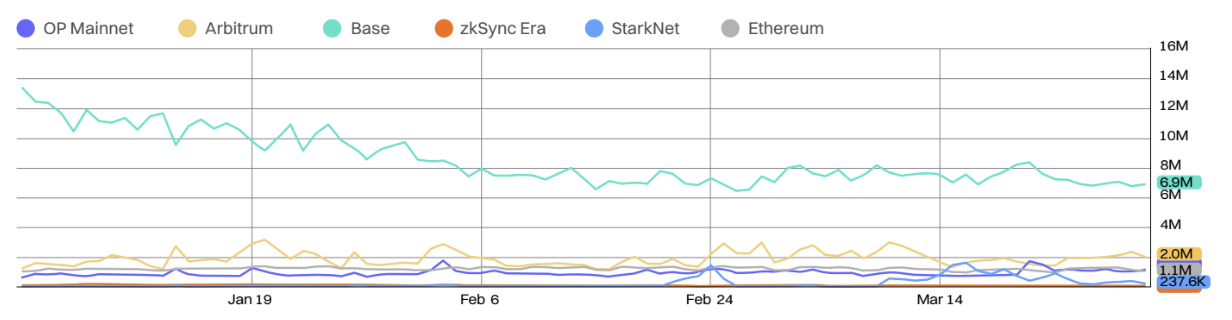

按TVL排名的前五大Layer-2與以太坊的日交易量對比(年初至今)

Base、Arbitrum和Optimism現在穩定地處理更多日交易量,超過以太坊Layer-1。

Base的日交易量在第一季度從1340萬下降至690萬,下降幅度達48.5%。相比之下,zkSync Era和Starknet分別下降了30.4%和26.2%。

儘管有人聲稱它們正在蠶食以太坊的基礎層,但大多數主要Layer-2的日交易量年初至今均有所下降。

Base在競爭中保持明顯領先,日交易量自2月中旬起趨於穩定。

Arbitrum成功擴大了其影響力,日交易量從130萬增加到200萬,實現了54%的活動增幅,縮小了與Base的差距。而Optimism表現更為出色,交易量增長了65%。

去中心化金融(DeFi)

DeFi TVL(年初至今)

第三季度DeFi TVL市場份額:

第三季度,以太坊的DeFi TVL市場份額下降了4%,而BNB鏈和Berachain等較小平臺則搶佔了市場份額。

儘管穩定幣交易量增長,Tron的市場份額卻從6.2%降至5%,成為市場份額下降最大的鏈。相比之下,新推出的Berachain在2月上線後不到兩個月就搶佔了3.4%的市場份額,得益於其強大的空投策略和收益機會。

比特幣的TVL顯著增長,市場份額達到5.8%,這主要歸功於BTC液態質押解決方案如Lombard的推動。

按TVL排名的前五大Layer-2與以太坊的日活躍地址對比(年初至今)

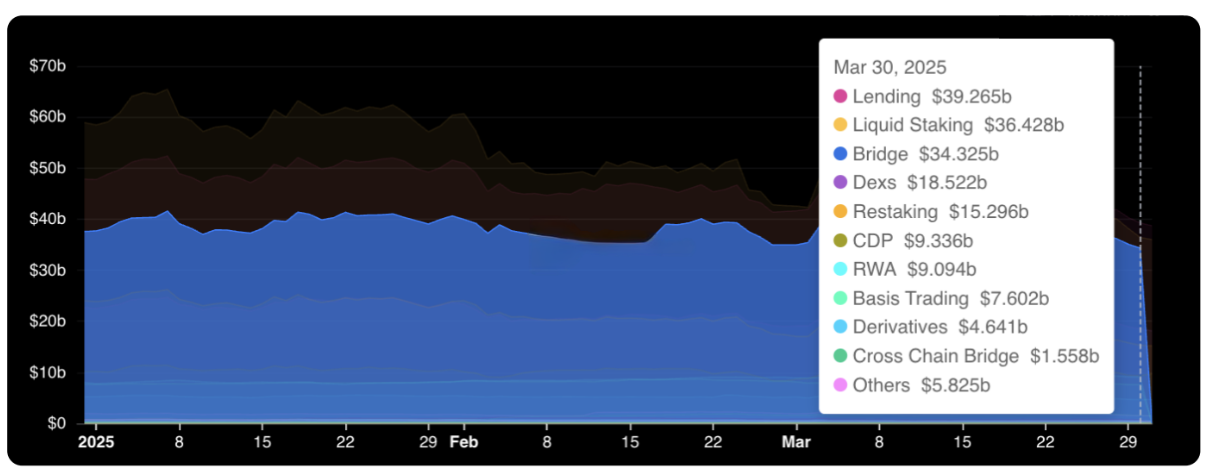

貸款現在是TVL最大的部門,超過389億美元鎖定在鏈上開放貸款平臺如Aave和Compound。曾經排名第一的液態質押解決方案現在緊隨其後,以360億美元的TVL佔據第二位,主要由Lido、Jito和Rocketrool等大玩家主導。

大多數部門的絕對TVL年初至今下降,物理資產(RWA)部門是一個顯著的例外,得益於BlackRock的BUIDL產品和Ethena的USDtb的成功而增長其TVL。

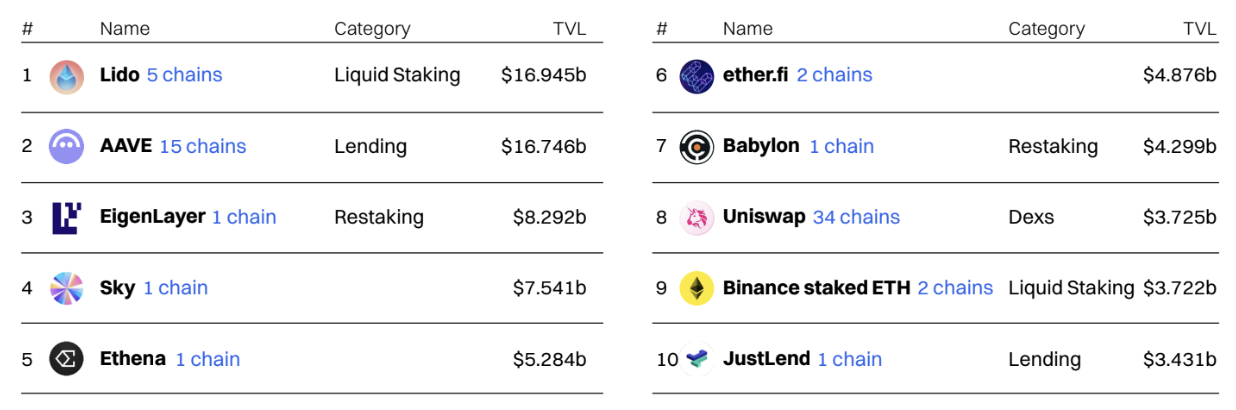

按TVL排名的前十大DeFi應用

Lido,以太坊液態質押協議,保持著最大協議的地位,但在第一季度多次被AAVE反超。

Lido在第一季度經歷了多項積極發展,包括新許可的SSV網絡模塊的批准以及其液態質押代幣(stETH和wstETH)在DeFi中的進一步整合。

Aave也有積極發展,包括引入液態模式以提高資本效率以及擴展到Celo網絡。

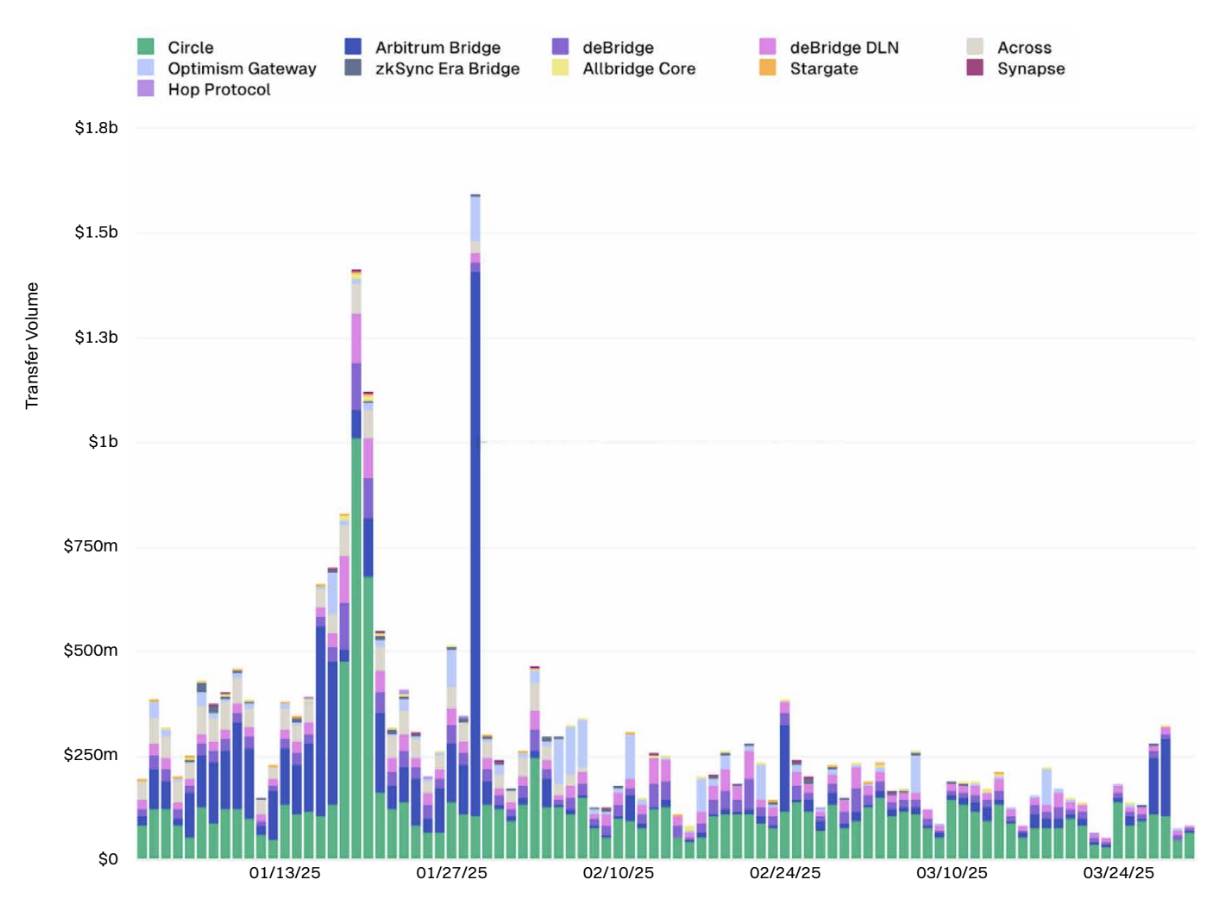

跨鏈

DeFi TVL(年初至今)

跨鏈橋領域仍然是一個高度競爭的空間,主要由三大玩家主導——Circle的CCIP、Arbitrum Bridge和deBridge。

跨鏈橋交易量在第一季度初和末之間明顯下降,日交易量在此期間下降超過60%。

今年迄今為止,一些最重要的跨鏈橋發展包括Circle的CCTP V2的推出,引入了掛鉤機制和更快的USDC結算,以及與Stargate的集成。

現實世界資產(RWA)

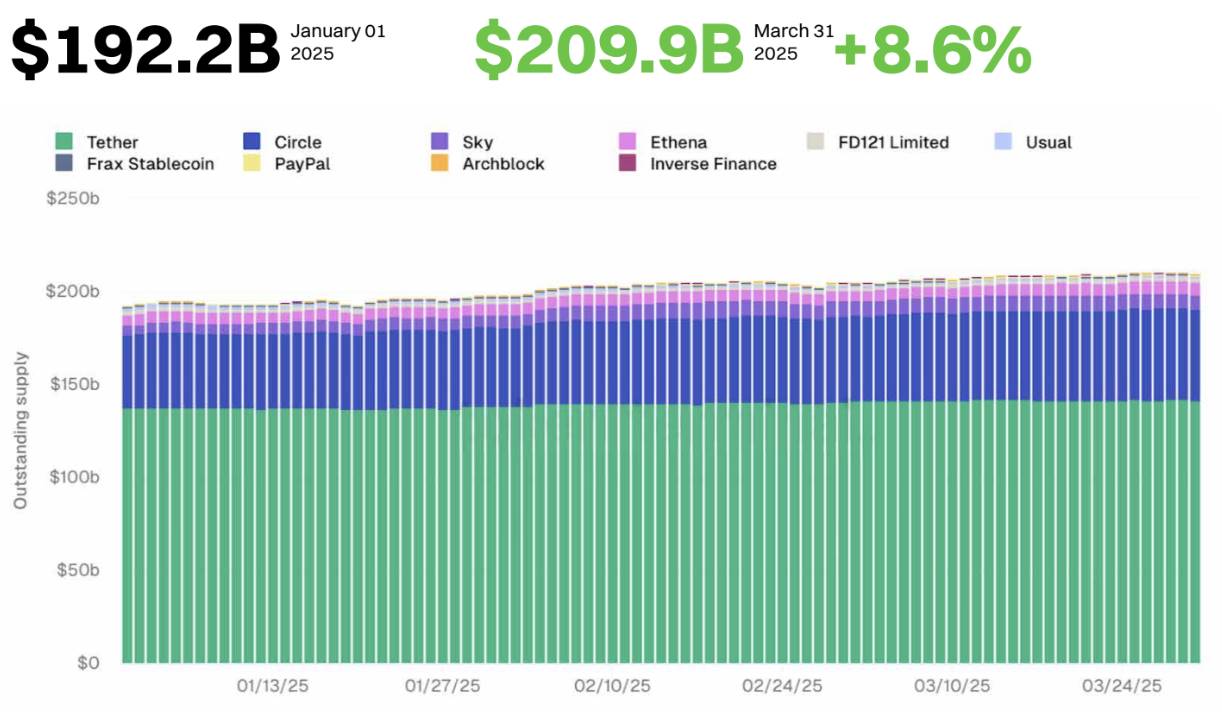

穩定幣市值增長8.6%:逆勢擴張與合規挑戰

儘管市場動盪,穩定幣行業在2025年迄今仍繼續擴張,市值增長了8.6%。

目前,前十大穩定幣發行的總市值達到2099億美元,偶爾突破2100億美元。

Tether在2025年仍保持最大穩定幣發行者的地位,但其市場份額從72.4%下降至67.3%。同時,Circle的USDC市場份額從19.8%擴大至23.4%。

在2025年,為了遵循歐盟的加密資產市場(MiCA)法規,多個加密貨幣交易所下架了Tether(USDT)。而USDC則獲得了監管批准,包括在歐盟的MiCA框架下獲得許可。

Ethena也在2025年第一季度擴大了其穩定幣市場份額,得益於USDtb的成功——這是一種在2024年12月推出的穩定幣,主要由BlackRock的BUIDL基金支持,並通過戰略伙伴關係及基於Telegram的支付應用的推出得到強化。

季度變化方面,Usual的USDO供應量下降幅度最大,縮減了46.7%。Paypal的PyUSD則增長最顯著,供應量在過去三個月中增加了一倍以上。

穩定幣繼續推動許多鏈上的活動,用戶利用它們進行跨境結算、獲取DeFi收益以及在去中心化交易所進行交易。

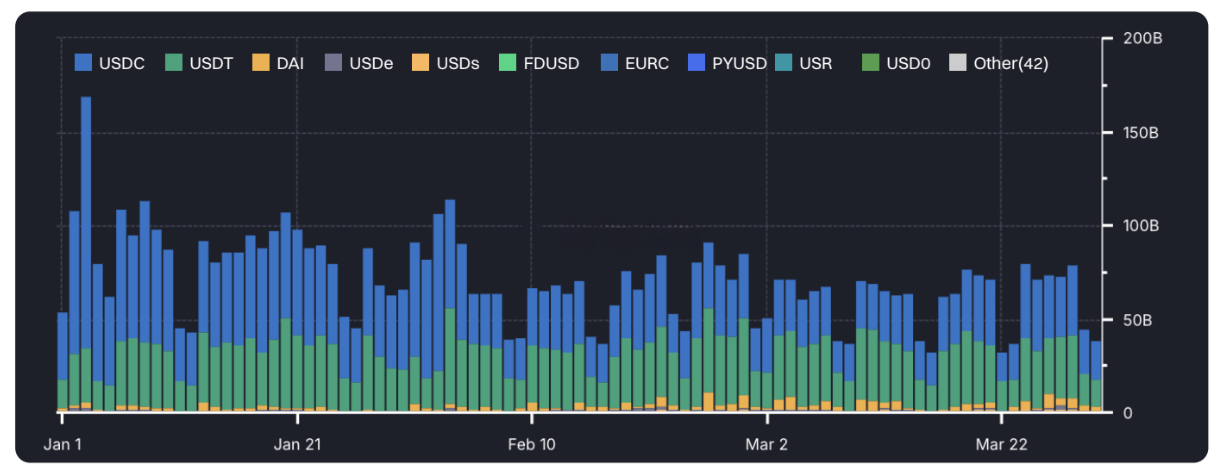

調整後的穩定幣轉賬量創歷史新高:市場需求強勁增長

穩定幣轉賬量在2025年第一季度繼續增長,並在1月達到歷史新高。

根據Artemis的數據,USDT和USDC仍然是最常被轉移的美元穩定幣,排除ME活動和中心化交易所內部轉賬。

每日穩定幣轉賬量現已定期超過720億美元,較去年翻了一倍以上。

以太坊仍是發行穩定幣最受歡迎的鏈,佔據55.8%的市場份額,年初至今基本保持不變。

與此同時,Solana的穩定幣供應量年初至今增長了140%,市場份額從2.7%增加到5.5%,這主要歸功於USDC在該鏈上的擴張。

儘管USDD代幣供應量大幅減少,Tron的穩定幣供應量仍達到歷史新高的662億美元。

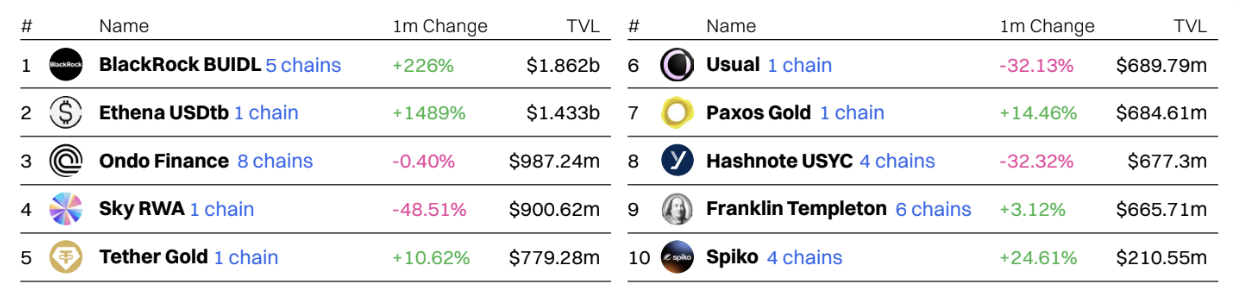

貝萊德的BUIDL基金進一步領先

貝萊德的美元機構數字流動性基金(BUIDL)現在是最大規模的RWA協議,第一季度末其TVL超過18億美元。

第二大的是Ethena的USDtb——一種同樣由貝萊德的BUIDL支持的美元穩定幣。

多個鏈上財政發行者在第一季度也看到其TVL增加,包括Ondo Finance和Sky RWA。Ondo的USDY代幣和Sky RWA的USDS穩定幣均由美國國債支持,供應量在第一季度創下歷史新高。

這些平臺的擴展顯示出市場對低風險收益工具的需求日益增長,包括收益穩定幣。

AI代理

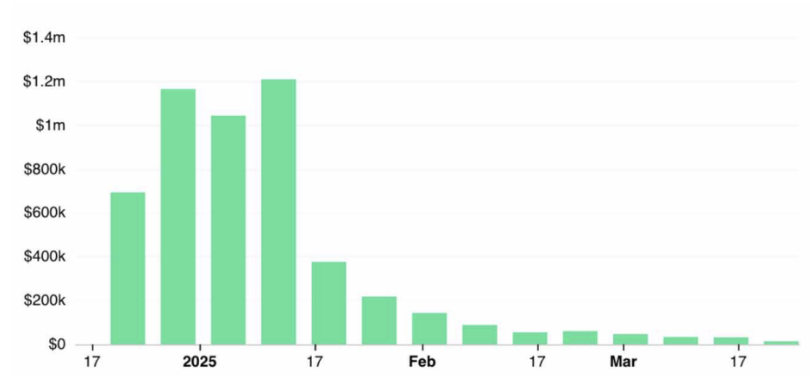

Virtuals Protocol周收入暴跌97.5%

儘管2025年開局強勁,Virtuals Protocol在第一季度逐漸看到其鏈上週收入崩潰,從1月的峰值120萬美元下降到3月大部分時間每週不足3萬美元。

其2月份擴展至Solana並未能改善收入,表明鏈上AI代理的興趣顯著減少。

目前,Virtuals Protocol的7日收入約為22,100美元,已跌出收入生成排名前100的協議。

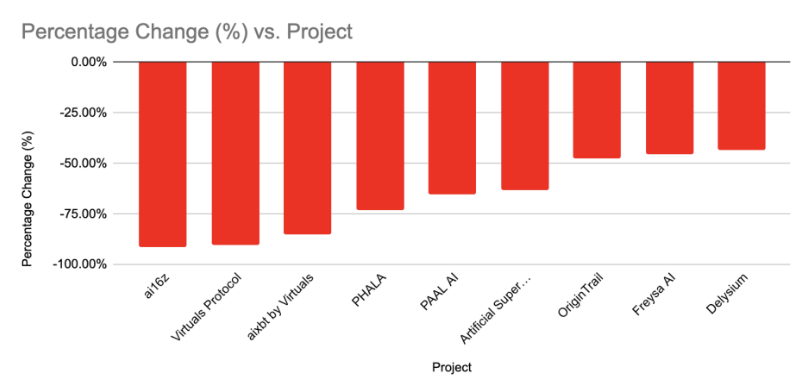

頂級AI代理市值驟降

頂級AI代理代幣的市值年初至今急劇下降,純粹的AI代理平臺/代幣遭受最大幅度的損失。

在市值排名前十的AI代理代幣中,ai16z和Virtuals Protocol在不到三個月內價值縮水超過90%。

平均而言,AI代理代幣年初至今損失了超過67%的價值,而相比之下,CoinMarketCap 100指數的跌幅為18.6%。

Meme幣

Meme幣仍是年度表現最佳者之一:中大市值中顯露鋒芒

去年,Meme幣在按百分比增長的表現最佳代幣名單中佔據主導。今年,它們仍然是中大市值中表現最佳的代幣之一,但出現頻率有所減少。

在市值超過1億美元的項目中,表現最佳的前20名中僅有兩個是Meme幣。

其中,Toshi(TOSHI)是今年以來表現最佳的大市值Meme幣,增長了263.6%。

Meme幣年度表現最差

第一季度對絕大多數加密貨幣來說都是艱難時期,前100大加密貨幣中有55種在年初至今出現了下跌,受影響最嚴重的損失超過25%的價值。

儘管1月有多款高調Meme幣推出,包括Official Trump(TRUMP)和Melania Meme(MELANIA),它們吸引了觀眾和參與者的密切關注。

Meme幣在表現最差的名單中佔據主導地位,佔據前20大輸家中的9個。

ai16z(Al16Z)是今年以來表現最差的Meme幣,在過去三個月中損失了89.5%的價值。

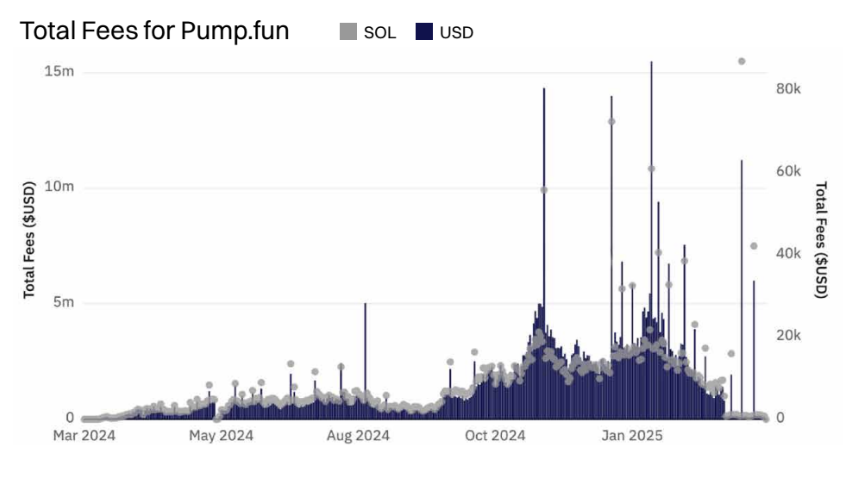

Pump.fun 動能減弱,仍是頂級盈利者

隨著對Meme幣的熱情減退,Pump.fun 的收入大幅下降。年初平臺表現強勁,每天通常能收取超過300萬美元的費用,但到2025年3月底,這一數字逐漸降至每日不足10萬美元。

儘管收入減少約98%,Pump.fun 仍然是最盈利的去中心化應用之一,按每週收入計算,位列前十。

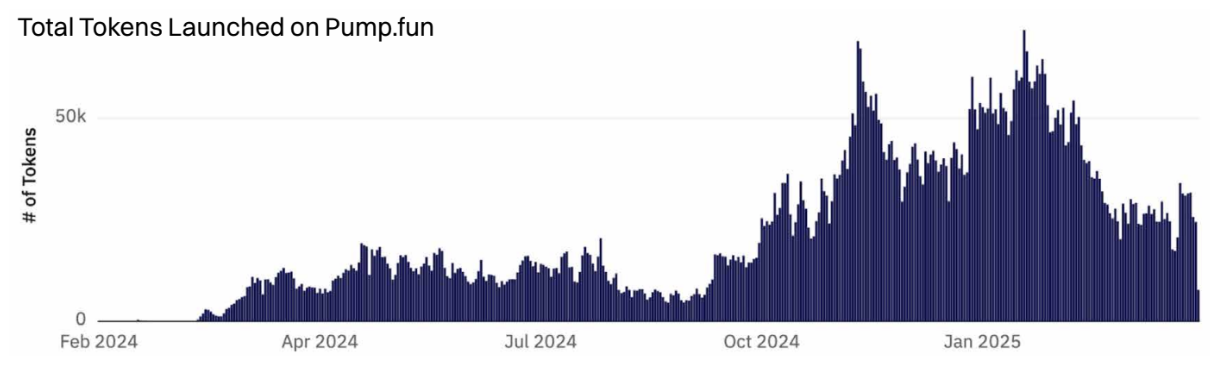

Pump.fun 啟動量保持高位,畢業率下降

Pump.fun 在2025年1月23日達到了歷史最高峰,發行超過71,700個代幣。從那時起,新發行量有所下降,3月期間平均每天發行26,400個代幣。

儘管發行數量仍然很高,但符合畢業標準的比例大幅下降,從年初至今的1.1%下降到0.64%。

Pump.fun 的成功也催生了眾多克隆項目,包括 Raydium 的 LaunchLab,提供靈活的綁定曲線,以及為 Pulsechain 生態系統構建的克隆 PumpTires,但都未能複製 Pump.fun 的成功。

儘管平臺進行了幾次重大更新,包括推出 PumpSwap 去中心化交易所(DEX)並計劃啟用創作者收入分享,但興趣仍在下降。