項目解構:模塊化生態的質押基礎設施

(一) 產品定位

MilkyWay是Celestia生態首個流動性質押+再質押雙軌協議,解決模塊化區塊鏈的資本效率難題。通過發行milkTIA等流動性質押代幣(LSD),用戶在質押TIA獲取基礎收益(約12% APY)的同時,可將LSD代幣投入DeFi協議獲取額外收益,或通過再質押為Babylon、Initia等生態項目提供安全保障,實現三重收益疊加。

其TVL在兩個月內突破2.2億美元,用戶超30萬。

(二) 技術架構創新

- 模塊化設計:採用Cosmos SDK構建,支持與Celestia DA層、Initia VM層的無縫交互

- 跨鏈流動性引擎:通過Osmosis DEX實現milkTIA與主流資產兌換,日均交易量超500萬美元

- 共享安全池:聚合質押資產為AVS(主動驗證服務)提供經濟安全性,已接入輕節點、跨鏈橋等12個協議

(三) 團隊與資本佈局

核心團隊:

- CEO JayB:前Chainlink核心開發者,主導跨鏈預言機架構

- CTO Joon:Osmosis早期貢獻者,精通Cosmos生態工具鏈開發

融資里程碑:

- 2024年4月完成500萬美元種子輪,Binance Labs與Polychain Capital領投

代幣經濟學

(一) 分配結構

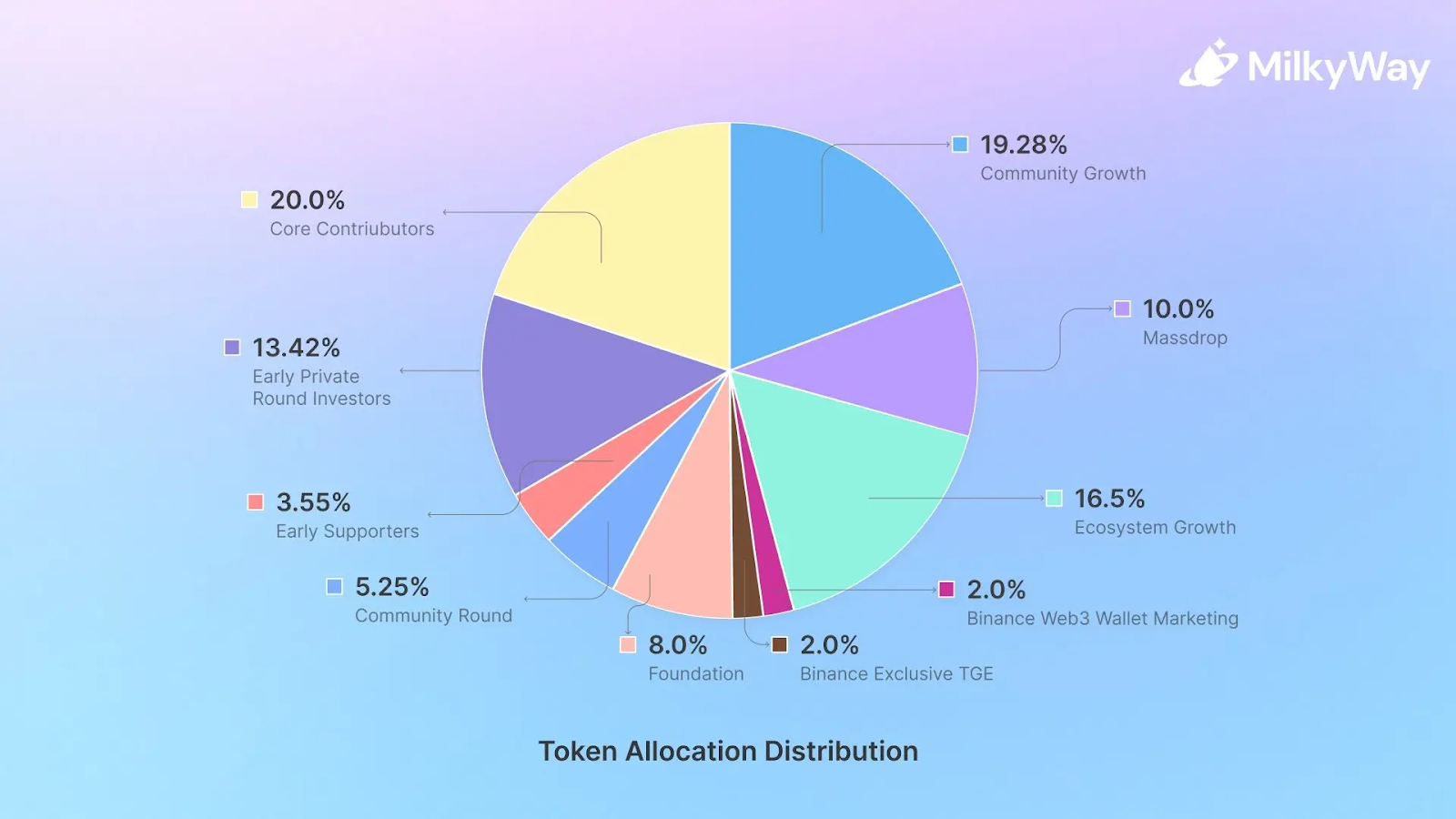

- 核心貢獻者 – 2 億枚 MILK(20.00%);

- 早期私募輪投資者 – 1.342 億枚 MILK(13.42%);

- 早期支持者 – 3550 萬枚 MILK(3.55%);

- 基金會 – 8000 萬枚 MILK(8.00%);

- 社區輪 – 5250 萬枚 MILK(5.25%);

- Binance 獨家 TGE(Token Generation Event)– 2000 萬枚 MILK(2.00%);

- Binance Web3 錢包市場營銷 – 2000 萬枚 MILK(2.00%):分配給未來 Binance 錢包的市場營銷活動,具體細節將後續公佈;

- 生態系統增長 – 1.65 億枚 MILK(16.50%);

- Massdrop – 1 億枚 MILK(10.00%):分配給早期用戶,包括 mPoint 持有者、Moolitia NFT 持有者以及 milkINIT 測試者,分四個階段釋放;

- 社區增長 – 1.928 億枚 MILK(19.28%)。

代幣功能涵蓋治理、協議費用分成(質押收益的15%)、再質押節點保證金等。

但高達88%的代幣尚未流通,且生態激勵部分採用「按需增發」機制,長期通脹壓力顯著。參考同類項目(如Lido的LDO),代幣價值捕獲能力高度依賴協議收入增長與銷燬機制,而MilkyWay目前尚未公佈具體通縮模型。

幣安Alpha機制異化:從普惠入口到「大戶俱樂部」

1. 積分通脹:75分門檻的「氪金方程式」

本期TGE將Alpha積分門檻提升至75分,較第十二期(45分)暴增66%。根據積分規則,散戶需滿足以下任一條件:

- 餘額路徑:連續15天持有超10萬美元資產(每日3分×15天=45分) + 日均交易額512美元(每日9分×15天=135分)→ 需至少18萬美元本金

- 純交易路徑:每日交易額需達8,192美元(13分/日×15天=195分)→ 累計交易額12.3萬美元

對比此前「日均交易128美元即可達標」的低門檻時期,參與成本呈指數級上升。鏈上數據顯示,75分以上賬戶中,餘額貢獻佔比超80%,證實規則已向「持幣大戶」嚴重傾斜。

2. 規則設計的「陽謀」:數據收割與生態閉環

幣安通過Alpha積分系統完成三重目標:

- 篩選忠誠用戶:高淨值持幣者與高頻交易者貢獻更多鏈上數據,優化上幣決策模型

- 綁定資金沉澱:迫使用戶將資產留存於幣安交易所與錢包,減少跨平臺流動

- 製造流動性虹吸:Alpha代幣交易量直接決定主站上幣優先級,刺激項目方購買做市服務

這套機制雖提升平臺數據價值,卻導致散戶要麼「氪金」加入遊戲,要麼徹底出局。正如社區吐槽:「積分就像拼多多砍一刀,永遠差一分讓你瘋狂刷單」。

三、拋壓海嘯:高頻TGE如何瓦解山寨季邏輯

1. 數據測算:半年百億級新幣衝擊

- 當前節奏:Alpha平臺日均上線1個項目,單項目流通市值約6000萬美元(如MilkyWay初始流通1.2億枚,假設單價0.5美元)

- 半年拋壓:1.5個項目/日×180天×6000萬 = 162億美元

- 對比基準:2024年全年山寨幣淨流入資金約240億美元,新幣拋壓佔比達67.5%

這尚未計入幣安主站IEO、Launchpool項目及外部交易所上幣量。當市場增量資金難以覆蓋拋壓時,代幣價格將陷入「上市即巔峰」的死亡螺旋。

2. 代幣分發的「囚徒困境」

- 項目方:為換取上幣資格,接受高比例代幣傾銷(通常30%-50%分配給交易所與做市商)

- 交易所:通過高頻上幣賺取手續費與做市差價,但透支平臺信用

- 散戶:被迫在「接盤早期籌碼」與「踏空敘事」間二選一

這種「上市即清算」模式,徹底顛覆以往「上所利好」的市場認知。

結語:當普惠性消失,加密市場還剩多少「真實創新」?

MilkyWay的技術願景與幣安Alpha的機制異化,恰似當下加密世界的兩面鏡像:一面是模塊化、再質押等底層創新帶來的效率革命,另一面是交易所、VC、量化機構合謀的「金融鍊金術」。當項目上線淪為「積分遊戲」的獎品,當社區共識被拋壓數值解構,這場實驗究竟在推動行業進化,還是加速價值耗散?或許正如某位開發者所言:「我們正在用Web3的方式,重演Web2的流量內卷悲劇。」