本文為機器翻譯

展示原文

比特幣期貨基差隨著大餅突破9萬美元迴歸——這就是其意義所在 🧵

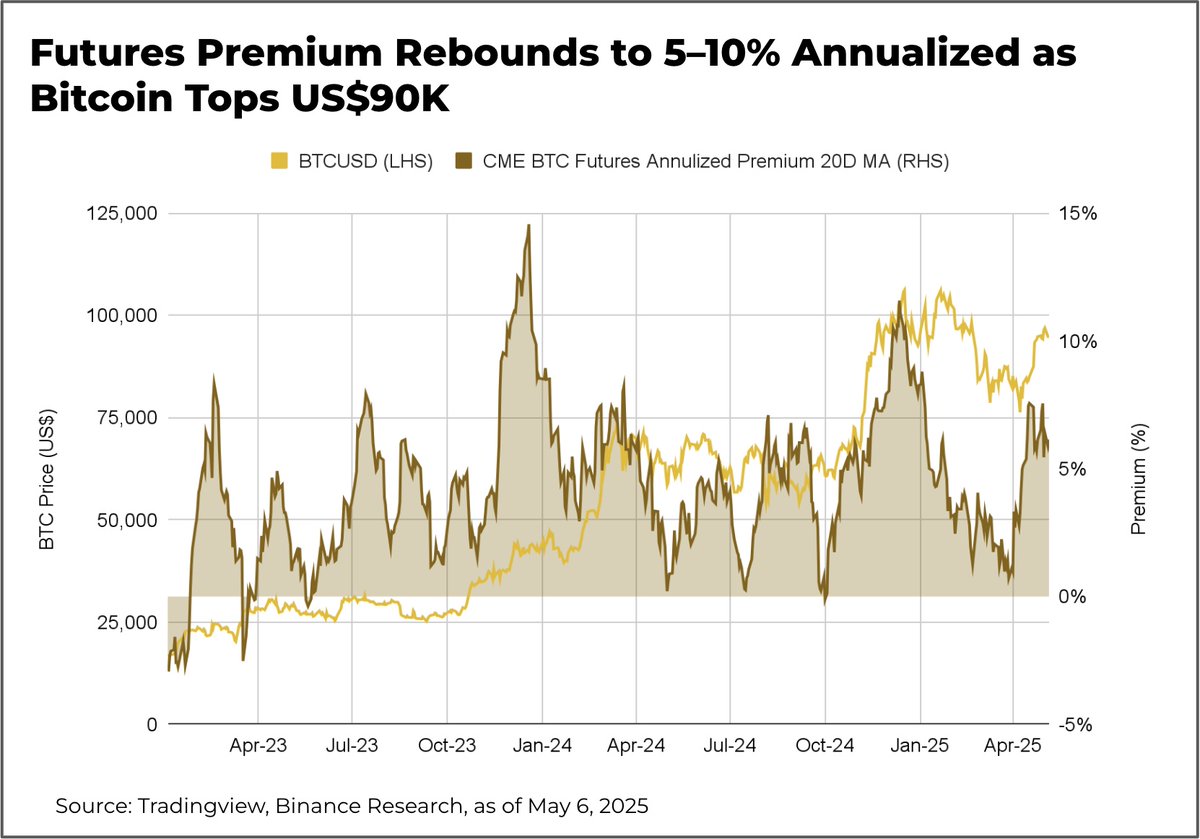

1/ 期貨溢價反彈

隨著BTC攀升至 9 萬美元以上,CME 期貨基差回升至年化 5-10%,表明槓桿興趣重新燃起,市場信心不斷增強。

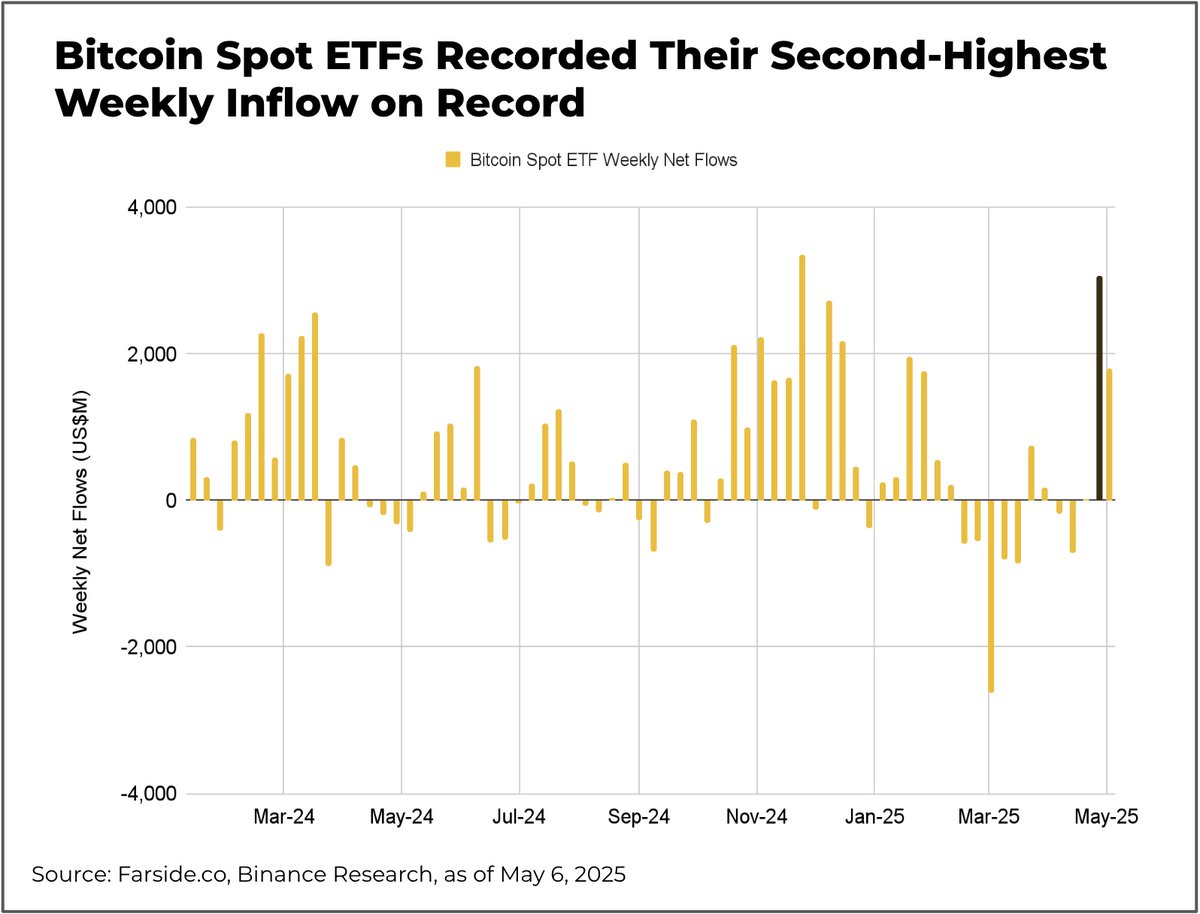

2/ 現貨ETF流入激增

期貨基差反彈之際,美國現貨比特幣ETF錄得有記錄以來第二高的周淨流入量,吸引了約30億美元的資金。這凸顯了對標的現貨資產的強勁需求。

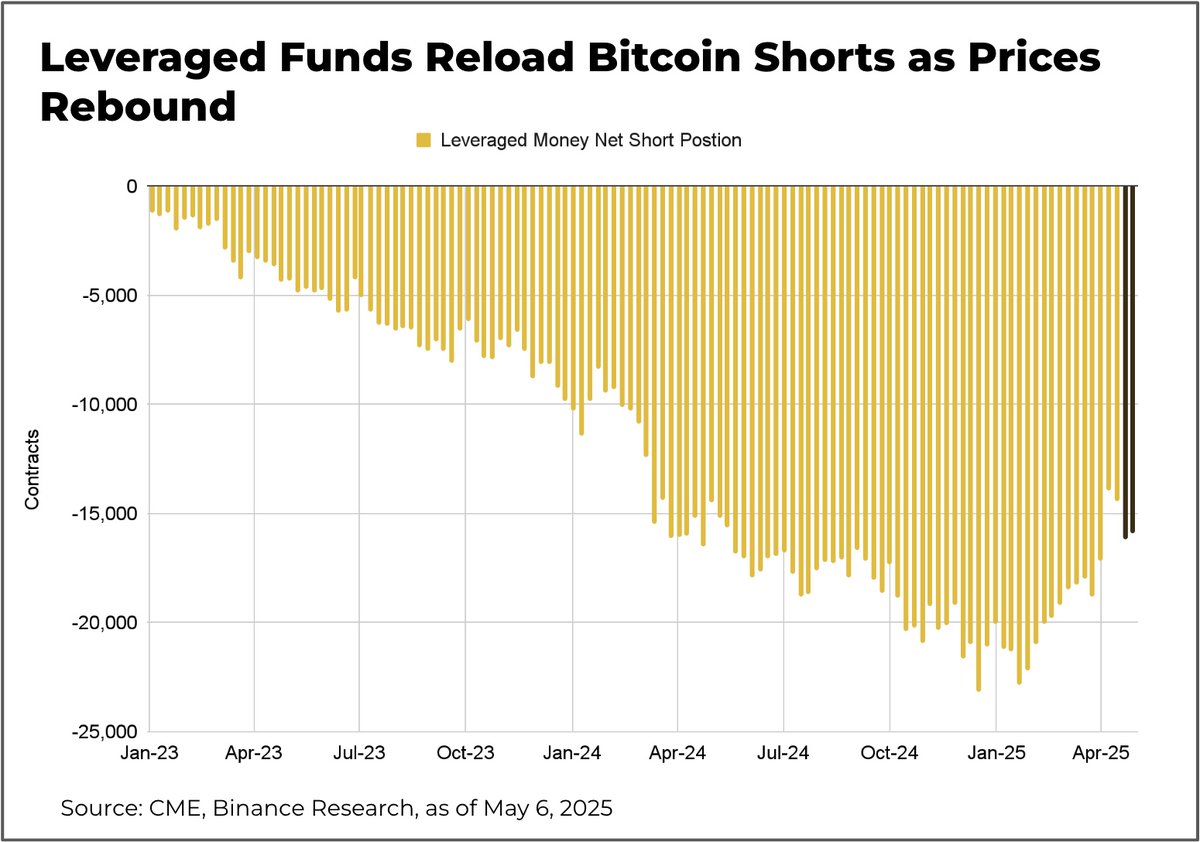

3/ 儘管價格上漲,槓桿基金仍增加空頭倉位

上週,槓桿基金將比特幣期貨淨空頭倉位增至-16,203份合約,約合81,000枚BTC ,價值78億美元。這一走勢與現貨價格上漲趨勢背道而馳,也符合其慣常的策略。

4/ 基差交易捲土重來

期貨溢價上漲、槓桿空頭增加以及ETF資金強勁流入,預示著基差交易策略——做多現貨或ETF,做空期貨——正在復甦。這表明套利者正在積極重返市場。

5/ 期貨溢價可能增強現貨支撐

溢價上漲反映出期貨市場日益增長的Optimism。如果持續下去,這可能會刺激更多基差交易活動——多頭現貨、空頭期貨——從而推動資本進入現貨市場,並提供基礎支撐。

6/ 期貨溢價的驅動因素

與有存儲成本的商品不同,比特幣的期貨溢價通常反映的是融資成本或機會成本——主要是持有現貨BTC所放棄的無風險利率。理論上,期貨價格等於現貨價格加上隱含的利息。

覺得這有幫助嗎?請訪問幣安研究院網站,獲取更多深入報告。

www.binance.com/en/research

相关赛道:

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享