Coinbase 以 29 億美元收購了 Deribit,這是加密貨幣歷史上最大的併購事件。

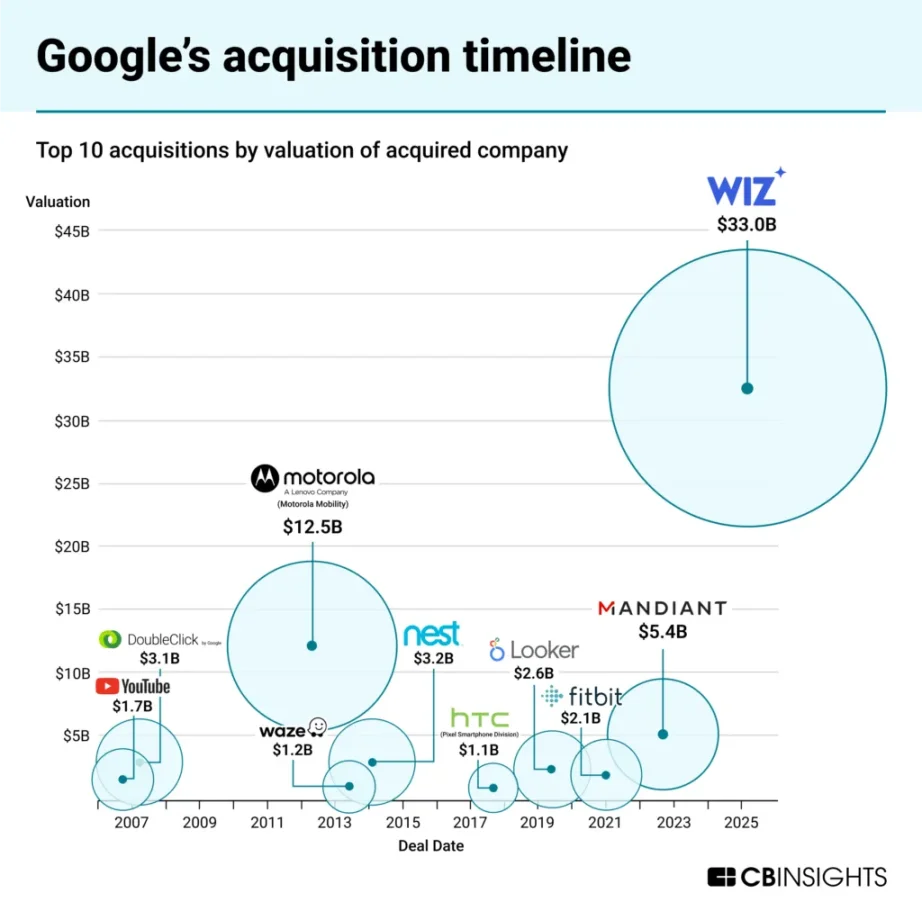

科技領域的歷史也同樣如此。到目前為止,谷歌已經收購了 261 家公司。這些收購誕生了諸如谷歌地圖、谷歌廣告聯盟和谷歌分析等產品。其中最具意義的或許是谷歌在 2020 年以 16.5 億美元收購了 YouTube。在 2025 年第一季度,YouTube 創造了 89 億美元的收入,佔 Alphabet (谷歌母公司)總收入的 10% 。與谷歌類似,Meta 至今已進行了 101 次收購。Instagram、WhatsApp 和 Oculus 是突出的例子。Instagram 在 2024 年產生了超過 650 億美元的年收入,佔 Meta 所有業務收入的 40% 以上。

是買現成的,還是自己建造?

加密貨幣行業已不再是一個新行業。據估計,加密貨幣用戶數量達到了 6.59 億,Coinbase 擁有超過 1.05 億用戶,而全球互聯網用戶約為 55 億。所以,加密貨幣用戶已達到互聯網用戶總數的 10% 。這些數字很重要,因為它們有助於我們確定下一階段的增長來源。

用戶數量的增加是顯而易見的增長方式。目前,我們只開發了加密貨幣在金融領域的應用案例。如果其他應用將區塊鏈技術作為基礎設施,那整個市場規模將會大幅擴張。獲取現有用戶、交叉銷售以及提高單個用戶收入,是現有公司實現增長的一些方式。

當鐘擺擺向收購

收購解決了單純的融資無法解決的三個關鍵問題。首先,在經驗豐富的開發人員稀缺的高度專業化領域,收購有助於人才獲取。其次,在自然增長成本日益高昂的環境中,收購有助於用戶獲取。第三,收購能夠促進技術整合,使協議能夠超越其原有的用例。這些問題將在後文結合行業案例進一步探討。

我們正處於加密貨幣的新一輪併購浪潮中。Coinbase 以創紀錄的 29 億美元收購了 Deribit;Kraken 以 15 億美元收購了美國商品期貨交易委員會(CFTC)監管的零售期貨交易平臺 NinjaTrader;Ripple 以 12.5 億美元收購了多資產主經紀商 Hidden Road,它還曾出價收購 Circle,但被拒絕了。

這些交易反映了該領域不斷變化的優先事項。Ripple 想要分銷和監管渠道,Coinbase 追求期權交易量,Kraken 則在填補產品空白。這些收購都源於戰略、生存和競爭定位。

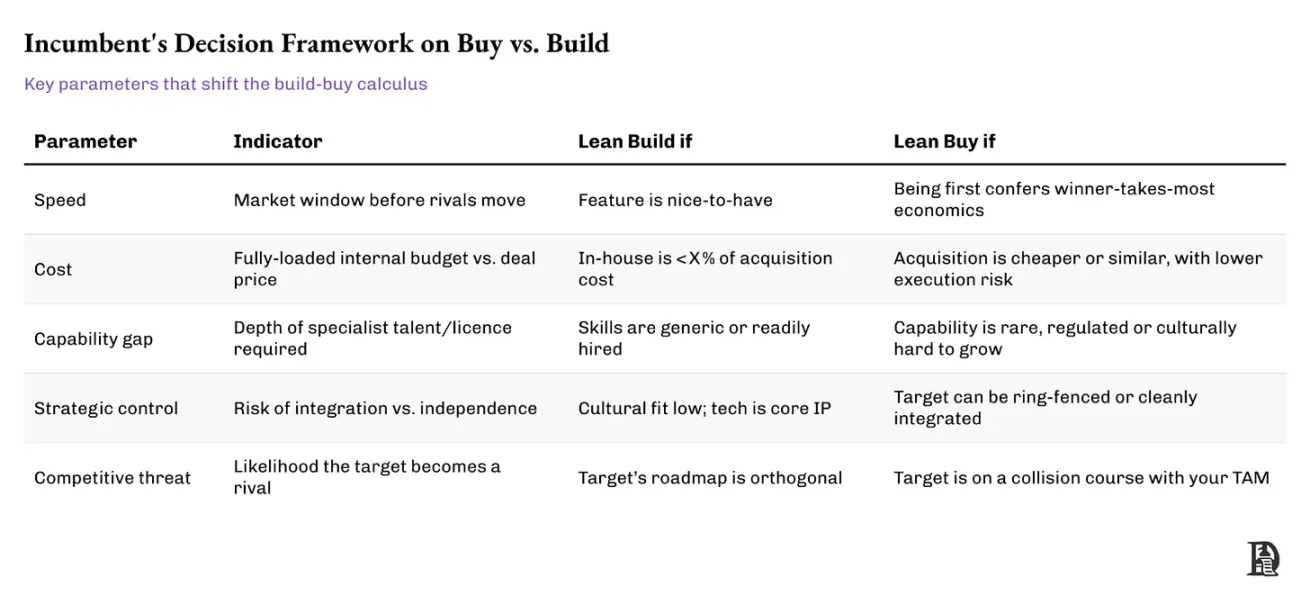

下面的表格可以幫助你瞭解現有企業在考慮自建還是收購時的想法。

雖然表格總結了自建與收購決策中的關鍵權衡因素,但現有企業在果斷行動時往往依賴於特有信號。一個很好的例子是 Stripe 在 2020 年收購了尼日利亞的 Paystack。在非洲自建基礎設施意味著要面對監管細節、本地整合和商家入駐等方面的陡峭學習曲線。

Stripe 選擇了收購。Paystack 已經解決了本地合規問題,建立了商家基礎,並證明了其分銷能力。Stripe 的收購滿足了多個條件,如速度(在不斷增長的市場中獲得先發優勢)、能力差距(本地專業知識)和競爭威脅(Paystack 成為地區競爭對手)。這一舉措在不分散核心業務注意力的情況下,加速了 Stripe 全球擴張的腳步。

在我們深入探討交易發生的原因之前,有兩個問題值得思考:一是為什麼創始人應該考慮被收購;二是為什麼現在是考慮這個問題的重要時刻。

成功的收購可以成為助推器

為什麼現在的宏觀環境現在有利於收購?

對於一些人來說,這關乎退出時的流動性。對於另一些人來說,這是為了接入更持久的分銷渠道,確保長期發展,或者成為一個能放大影響力的平臺的一部分。而對於許多人來說,這是一種避開日益狹窄的風險投資之路的方法,如今風險資本比以往任何時候都稀缺,投資者的期望更高,時間也更加緊迫。

漲潮並不能讓所有船隻升起

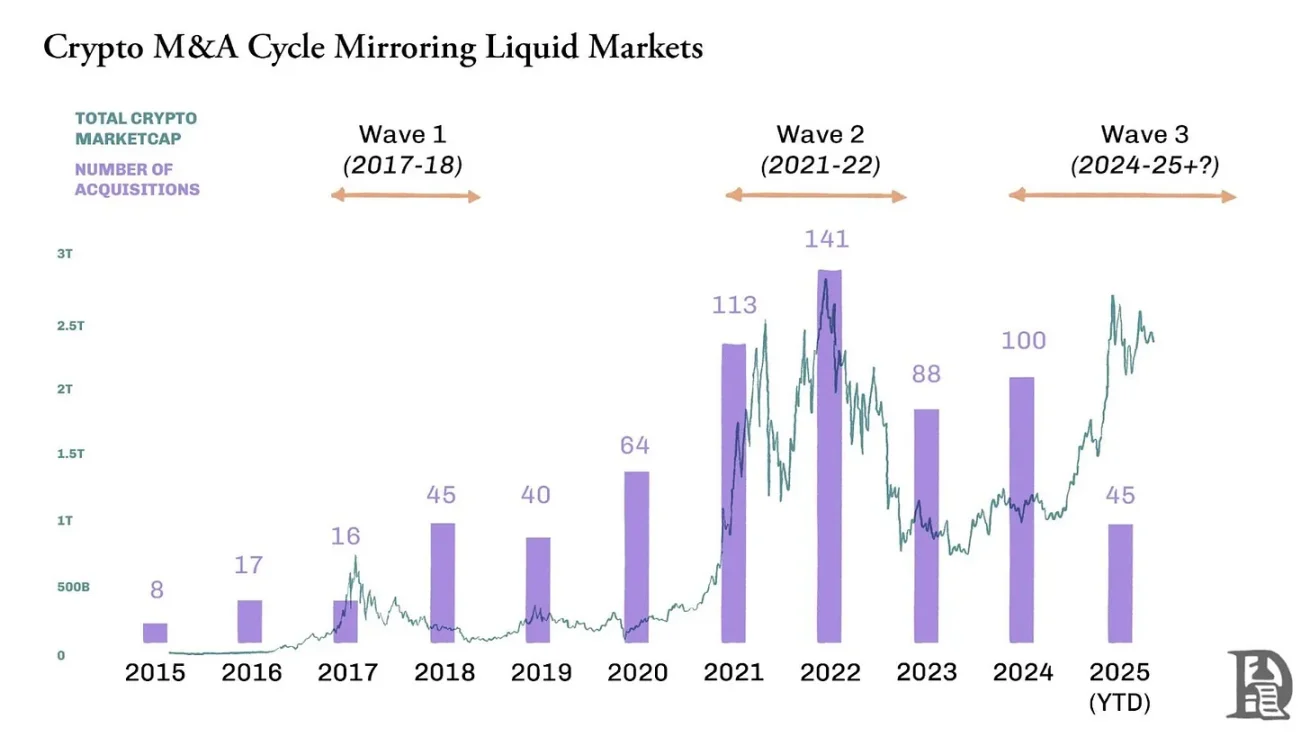

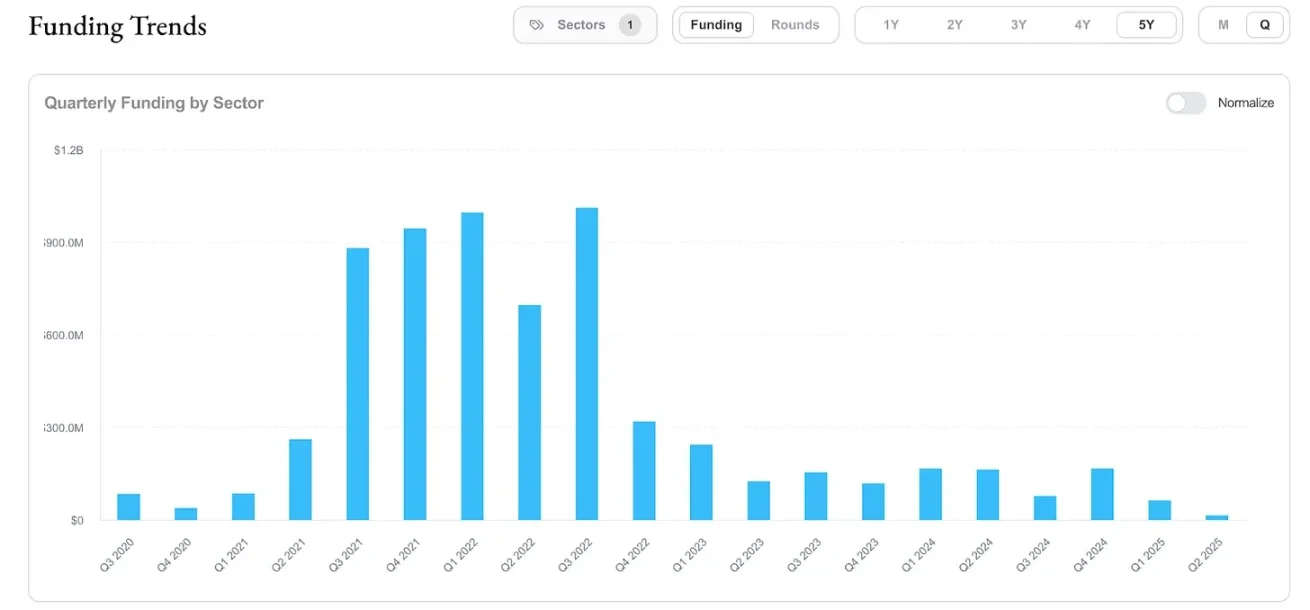

風險投資市場比流動性市場滯後幾個季度。通常,每當比特幣價格達到峰值時,風險投資活動需要幾個月或幾個季度才會降溫。加密貨幣領域的風險投資自 2021 年峰值以來下降了超過 70% ,中位數估值已回到 2019-2020 年的水平。我認為這不是一次暫時的回調。

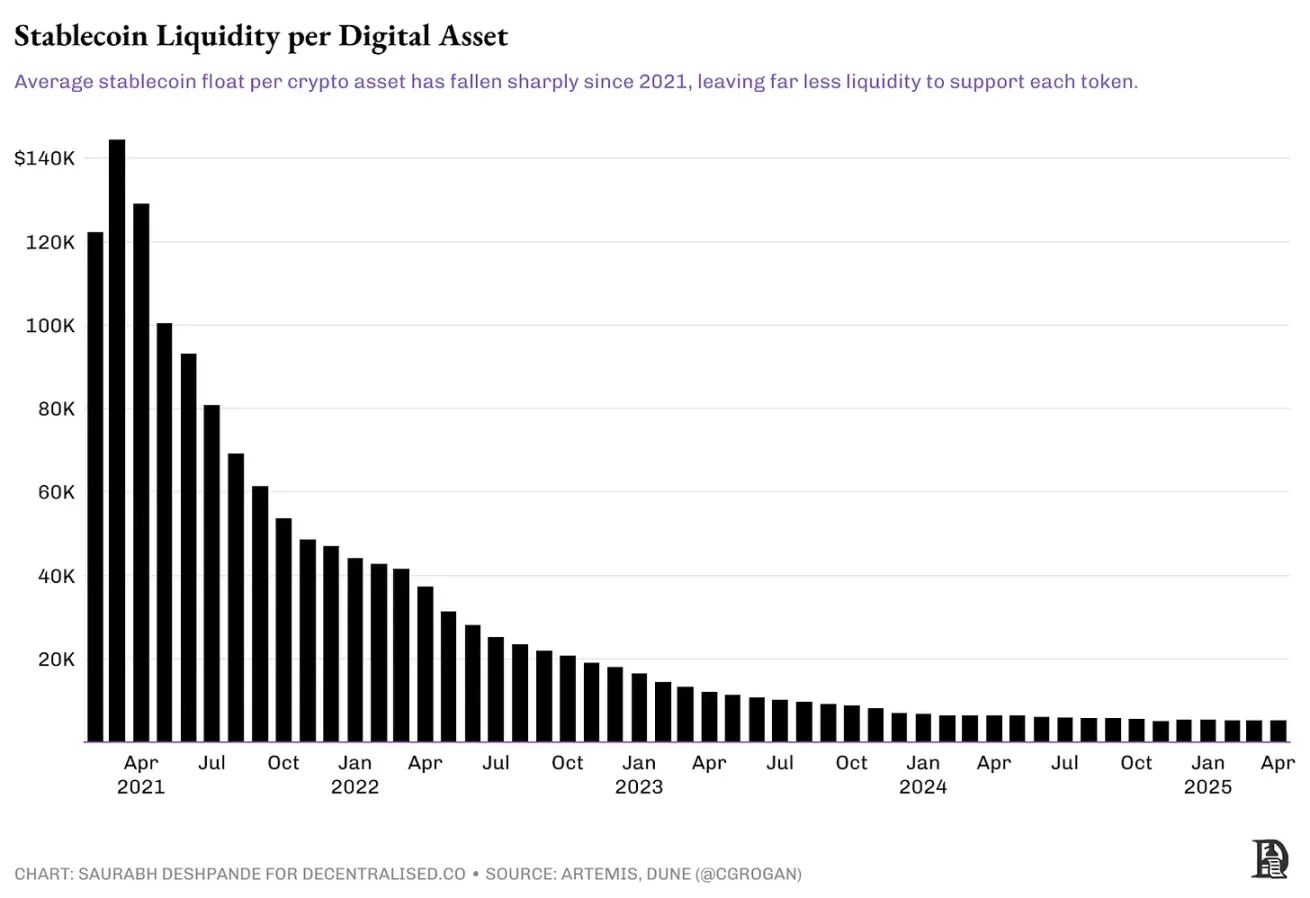

讓我來解釋一下原因。簡而言之,風險投資的回報下降了,而資本成本上升了。因此,由於機會成本較高,追逐交易的風險投資資金減少了。但從加密貨幣領域特有的原因來看,市場結構受到了資產數量大幅增長的影響。我一直關注這張圖表,大多數代幣業務都應該意識到這一點。僅僅因為創建新代幣容易就去發行,這可能不是一個明智之舉。互聯網上的資本是有限的。隨著每一個新資產的發行,追逐它的流動性就會減少,如下圖所示。

每一個以高完全稀釋估值(FDV)推出的由風險投資支持的代幣,都需要大量的流動性才能達到數十億美元的市值。例如,EigenLayer 的 EIGEN 代幣以 3.9 美元的價格推出,完全稀釋估值為 65 億美元。推出時的流通量約為 11% ,市值約為 7.2 億美元。目前的流通量約為 15% ,完全稀釋估值約為 14 億美元。經過多輪解鎖,自代幣首次發行以來, 4% 的供應量已經進入流通。自推出以來,該代幣價格下跌了約 80% 。要回到發行估值,在供應量增加的情況下,價格需要上漲 400% 。

除非代幣確實能積累價值,否則市場參與者沒有理由去追逐這些代幣,尤其是在一個有大量投資選擇的市場中。大多數這些代幣很可能再也達不到當初的估值了。我查看了 Token Terminal 上所有項目的 30 天收入情況,只有三個項目(Tether、Tron 和 Circle)的月收入超過 100 萬美元。月收入超過 10 萬美元的項目只有 14 個。在這 14 個項目中,有 8 個擁有代幣,即具有投資價值。

這意味著個人投資者要麼無法退出,要麼必須以一定折扣退出。整體二級市場表現不佳給風險投資的投資回報率帶來了壓力。這將導致投資策略更加謹慎。所以,產品要麼必須找到產品市場契合點(PMF),要麼必須是我們尚未嘗試過的新事物,才能吸引投資者並獲得估值溢價。一個只有最小可行產品(MVP)且沒有用戶的產品很難找到投資者。所以,如果你正在打造另一個 「區塊鏈擴展層」,那麼你獲得優秀投資者青睞的可能性就很低。

我們已經看到了這種情況的發生。正如我們在《風險投資追蹤》文章中提到的,進入加密貨幣領域的月度風險資本流入從 2022 年的峰值 230 億美元下降到 2024 年的 60 億美元。總融資輪次從 2022 年第一季度的 941 輪下降到 2025 年第一季度的 182 輪,這表明風險投資資金的謹慎態度。

為什麼是現在?

那麼接下來會發生什麼呢?收購可能比新一輪的融資更有意義。那些已經有一定收入的協議或企業將追逐那些能夠彌補自身盲點的利基市場。當前的環境正促使團隊走向整合。較高的利率使資本變得昂貴;用戶採用率趨於平穩,因此自然增長變得更加困難;代幣激勵的效果不如以往;與此同時,監管正迫使團隊更快地實現專業化。所有這些因素都促使加密貨幣領域將收購作為一種增長手段。這一次,加密貨幣領域的併購活動似乎比以往週期更加深思熟慮、更加集中。我們將在後文探討原因。

併購週期

從歷史上看,傳統金融領域經歷了五到六次重大的併購浪潮,這些浪潮是由放鬆監管、經濟擴張、廉價資本或技術變革等因素引發的。早期的浪潮是由垂直整合和壟斷野心驅動的;後期的浪潮則強調協同效應、多元化或全球影響力。我們無需詳細研究長達一個世紀的併購歷史,簡單來說:當增長放緩且資金充裕時,整合就會加速。

來源:哈佛法學院公司治理論壇

如何解釋加密貨幣領域併購的不同階段呢?這與我們在傳統市場數十年中看到的情況類似。新興行業的增長往往是波浪式的,而不是直線上升的。每一波併購浪潮都反映了行業成熟曲線中不同的需求:從構建產品,到找到產品市場契合點,再到獲取用戶,以及鎖定分銷渠道、合規性或防禦能力。

來源:CBInsights

我們在早期互聯網時代以及移動互聯網時代都看到了這種情況。回想一下 2005 年年中,谷歌收購了安卓系統。這是一個戰略性的下注,即移動設備將成為主導的計算平臺。根據安卓系統的老牌工程師、谷歌員工 Chet Haase 所著的《Androids:打造 Android 操作系統的團隊》一書所描述:

2004 年,全球個人電腦出貨量為 1.78 億臺。同期,手機出貨量為 6.75 億部,幾乎是個人電腦數量的四倍,但其處理器和內存的性能與 1998 年的個人電腦相當。

移動操作系統市場曾經是分散且受限的。微軟對 Windows Mobile 收取許可費用,塞班系統主要在諾基亞設備上使用,黑莓的操作系統也僅在自家設備上運行。這為開放平臺的發展創造了戰略機遇。

谷歌抓住了這個機會,收購了一個免費的開源操作系統,製造商可以採用該系統,而無需支付昂貴的許可費用,也無需從零開始構建自己的操作系統。這種民主化的方式使硬件製造商能夠專注於自身優勢,同時接入一個複雜的平臺,該平臺可以與蘋果嚴格控制的 iOS 生態系統競爭。谷歌本可以從零開始構建一個操作系統,但收購安卓系統讓它搶佔了先機,並有助於對抗蘋果日益增長的主導地位。二十年後, 63% 的網絡流量來自移動設備,其中 70% 的移動網絡流量是通過安卓系統產生的。谷歌預見到了從個人電腦到移動設備的轉變,收購安卓系統也幫助谷歌在移動搜索領域佔據了主導地位。

2010 年代是雲基礎設施相關交易佔主導的時代。微軟在 2016 年以 260 億美元收購了領英(LinkedIn),這一舉措旨在整合 Office、Azure 和 Dynamics 的身份信息和專業數據。亞馬遜在 2015 年收購了安納布爾納實驗室,以構建自己的定製芯片和為 AWS 提供邊緣計算能力,這表明基礎設施的垂直整合正變得至關重要。

這些週期的出現是因為行業發展的每個階段都帶來了不同的限制因素。早期,關鍵在於產品推出的速度。後來,重點是獲取用戶。最終,監管的清晰度、可擴展性和持久力成為關鍵。收購是行業贏家壓縮時間的方式,他們購買許可證而非申請,收購團隊而非招聘,購買基礎設施而非從零開始建設。

所以,加密貨幣領域的併購節奏與傳統市場的情況相呼應。技術不同,但常識是相同的。

加密貨幣的三次併購浪潮

仔細想想,加密貨幣領域的併購經歷了三個不同的階段。每個階段都由當時的市場需求和技術狀況所決定。

第一波(2017-2018 年)—— ICO 浪潮:智能合約平臺剛剛興起,當時還沒有去中心化金融(DeFi),人們只希望構建能夠吸引用戶的鏈上應用。交易所和錢包收購較小的前端平臺,以吸引新的代幣持有者。這個時代的著名交易包括幣安收購 Trust Wallet 和 Coinbase 收購 Earn.com。

第二波(2020-2022 年)—— 資金推動的收購:像 Uniswap、Matic(現 Polygon)和 Yearn Finance 等一些協議,以及幣安、FTX 和 Coinbase 等企業,已經找到了產品市場契合點(PMF)。在 2021 年的牛市中,它們的市值飆升,手中持有的代幣估值過高,可供支出。協議的去中心化自治組織(DAO)使用治理代幣收購相關團隊和技術。Yearn 的併購季、OpenSea 收購 Dharma 以及 FTX 倒閉前的瘋狂收購(如收購 LedgerX、Liquid)定義了這個時代。Polygon 也進行了雄心勃勃的收購行動,收購了 Hermez(零知識證明擴展解決方案)和 Mir(零知識技術)等團隊,以確立其在零知識擴展領域的領先地位。

第三波(2024 年至今)—— 合規與可擴展性階段:在風險投資收緊、監管更加明確的情況下,資金充裕的企業正在搶購能夠帶來受監管場所、支付基礎設施、零知識技術人才和賬戶抽象原語的團隊。最近的例子包括 Coinbase 收購 BRD Wallet 以加強其移動錢包戰略和用戶引導,它還收購了 FairX 以加速向衍生品領域的推進。

Robinhood 收購 Bitstamp 旨在將業務拓展到其他地區。Bitstamp 在全球擁有超過 50 個有效許可證和註冊資質,這將為 Robinhood 帶來來自歐盟、英國、美國和亞洲的客戶。Stripe 收購 OpenNode 以深化加密貨幣支付基礎設施。

收購方為何收購?

一些初創公司因戰略動機而被收購。當收購方發起一項交易時,他們通常希望加速自身的發展路線圖,消除競爭威脅,或拓展到新的用戶群體、技術領域或地區。

對於創始人來說,成為收購目標不僅僅是為了獲得回報,更重要的是實現規模擴張和業務的延續性。精心策劃的收購可以為團隊帶來更大的分銷渠道、長期的資源支持,以及將產品整合到他們試圖改善的更廣泛生態系統中的能力。與其努力進行下一輪融資或為抓住下一波浪潮而進行業務轉型,成為收購目標可能是實現初創公司原始使命的最有效方式。

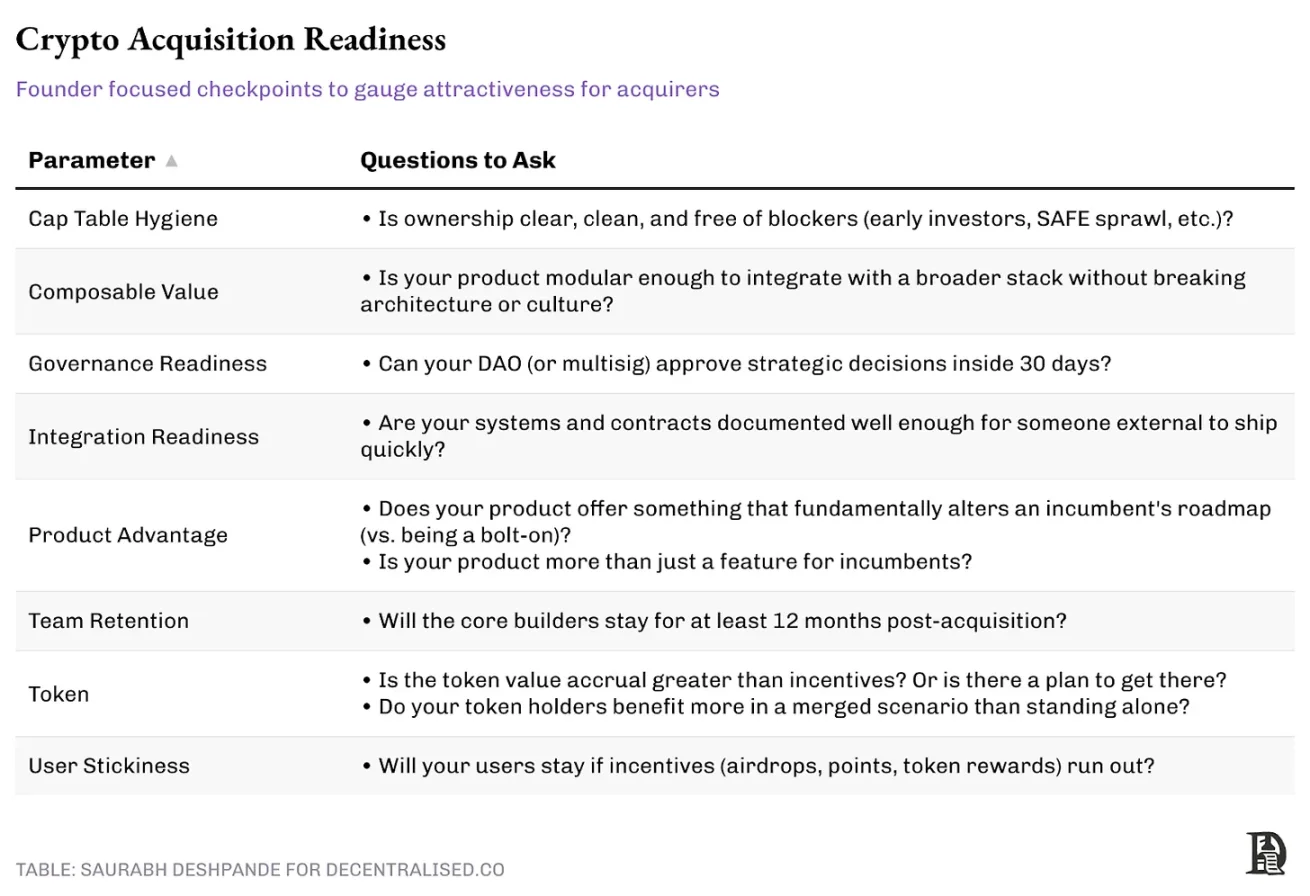

這裡有一個框架,可幫助你評估你的初創公司距離成為 「合適的收購目標」 還有多遠。無論你是積極考慮收購路徑,還是隻是在構建業務時考慮到被收購的可能性,在這些參數上表現出色將顯著增加你被合適收購方注意到的可能性。

加密貨幣收購的四種模式

在研究過去幾年的重大交易時,我們發現這些收購在結構和執行方面出現了一些明顯的模式。每種模式都代表著不同的戰略重點:

1.人才收購

氛圍編程(vibe coding)已經出現,但團隊需要那些不依賴人工智能就能構建產品的熟練編碼人員。我們還沒有達到可以讓人工智能編寫代碼並放心使用數百萬美元資金的程度。所以,在小初創公司成為威脅之前收購它們以獲取人才,確實是現有企業收購初創公司的一個合理原因。

但從經濟角度來看,人才收購為什麼是合理的呢?首先,收購方通常會獲得相關的知識產權、持續的產品線以及現有的用戶基礎和分銷渠道。例如,ConsenSys 在 2020 年收購 Truffle Suite 時,不僅吸納了一個開發工具團隊,還獲得了關鍵的知識產權,如 Truffle 的開發工具套件,包括 Truffle Boxes、Ganache 和 Drizzle。

其次,人才收購使現有企業能夠快速整合專業團隊,而且成本往往低於在競爭激烈的人才市場上從零組建團隊的成本。據我所知, 2021 年真正瞭解零知識技術的工程師只有 500 人左右。這就是為什麼 Polygon 以 4 億美元收購 Mir Protocol,以及以 2.5 億美元收購 Hermez Network 是有意義的。假設這些人才可以獲得,單獨僱傭這些零知識密碼學家可能需要數年時間。

相反,這些收購一夜之間將精英零知識研究人員和工程師納入了 Polygon 的團隊,大規模簡化了招聘和入職流程。與招聘、培訓和人員成長時間相比,這種收購的總成本在經濟上是高效的,特別是當被收購團隊已經在推出產品時。

當 Coinbase 在 2021 年底以 4000-5000 萬美元收購 Agara 時,這筆交易更多是為了獲取工程人才,而不是客戶服務自動化。Agara 位於印度的團隊在人工智能和自然語言處理方面擁有深厚的專業知識。收購完成後,這些工程師中的許多人被整合到 Coinbase 的產品和機器學習團隊中,以支持其更廣泛的人工智能業務。

雖然這些收購是以技術為框架進行的,但真正的資產是人才:工程師、密碼學家和協議設計師,他們能夠實現 Polygon 對零知識未來的願景。雖然這些團隊的全面整合和產品化所需時間比預期更長,但這些收購使 Polygon 擁有了深厚的零知識技術人才儲備,這一資源優勢至今仍在塑造其競爭戰略。

2.能力 / 生態系統擴展

一些戰略性收購專注於擴展生態系統覆蓋範圍或團隊內部能力。收購公司的定位和市場知名度往往有助於實現這一目標。

Coinbase 是通過收購擴展能力的一個很好的例子。它在 2019 年收購了 Xapo,以擴展其託管業務。這為 Coinbase Custody 奠定了基礎,為數字資產提供安全、合規的存儲解決方案。2020 年收購 Tagomi,促使 Coinbase 推出了 Coinbase Prime,這是一套全面的機構交易和託管服務套件。2022 年收購 FairX 以及 2025 年收購 Deribit,分別有助於 Coinbase 鞏固其在美國及全球衍生品市場的地位。

以 Jupiter 在 2025 年初收購 Drip Haus 為例。Jupiter 是 Solana 上領先的去中心化交易聚合器,其目標是從去中心化金融(DeFi)領域擴展到非同質化代幣(NFT)領域。Drip Haus 通過在 Solana 上為創作者提供免費的 NFT 收藏品分發服務,建立起了一個高度活躍的鏈上受眾群體。

由於 Jupiter 與 Solana 的基礎設施和開發者生態系統緊密相連,它對哪些文化產品正在獲得關注有著獨特的見解。它將 Drip Haus 視為一個關鍵的注意力中心,尤其是在創作者社區中。

通過收購 Drip Haus,Jupiter 在創作者經濟和社區驅動的 NFT 分發領域獲得了立足點。這一舉措使其能夠將 NFT 功能擴展到更廣泛的受眾,並將 NFT 作為激勵措施提供給交易員和流動性提供者。這不僅僅是關於收藏品,還涉及到掌控 Solana 原生注意力的 NFT 渠道。這一生態系統的擴展標誌著 Jupiter 首次涉足文化和內容領域,而在此之前它在該領域尚無業務。這與 Coinbase 通過收購系統地建立託管、主經紀、衍生品和資產管理能力的方式非常相似。

來源:彭博社

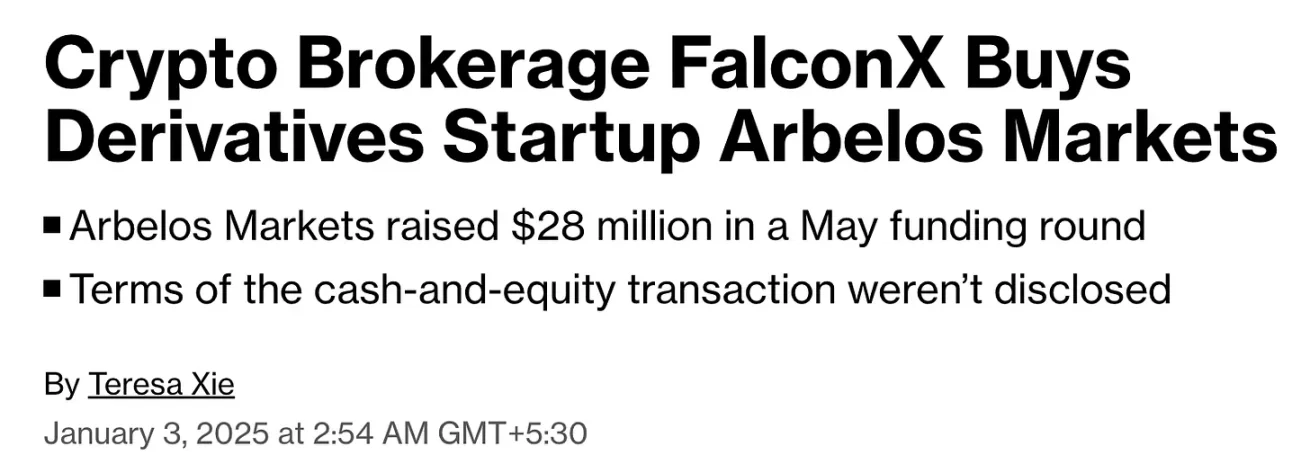

另一個例子是 FalconX 在 2025 年 4 月收購 Arbelos Markets。Arbelos 是一家專業的交易公司,以其在結構化衍生品和風險倉儲方面的專業知識而聞名。這些能力對於服務機構客戶至關重要。FalconX 作為機構加密貨幣資金的主要經紀商,瞭解通過 Arbelos 的衍生品交易量情況。這可能使它堅信 Arbelos 是一個具有高價值的收購目標。

通過將 Arbelos 納入旗下,FalconX 增強了其對複雜加密工具進行定價、對沖和風險管理的能力。此次收購將幫助他們升級核心基礎設施,以吸引和留住成熟的機構資金流。

3.基礎設施分銷

除了人才、生態系統或用戶之外,一些收購是圍繞基礎設施分銷展開的。它們將一個產品嵌入到更廣泛的堆棧中,以提高防禦能力和市場覆蓋範圍。一個明顯的例子是 ConsenSys 在 2021 年收購 MyCrypto。雖然 MetaMask 已經是領先的以太坊錢包,但 MyCrypto 帶來了用戶體驗實驗、安全工具,以及一個專注於高級用戶和長尾資產的不同用戶群體。

此次收購併非全面的品牌重塑或合併,兩個團隊繼續並行開發。最終,他們將 MyCrypto 的功能集整合到 MetaMask 的代碼庫中。這加強了 MetaMask 的市場地位,並通過直接吸收創新成果,抵禦了來自更敏捷錢包的競爭。

這些基礎設施驅動的收購旨在通過改進工具堆棧和保護分銷渠道,在關鍵層面鎖定用戶。

4.用戶基礎收購

最後,還有最直接的策略:購買用戶。這在 NFT 市場競爭中尤為明顯,對收藏家的爭奪變得非常激烈。

OpenSea 在 2022 年 4 月收購了 Gem。當時,Gem 每週有大約 15000 個活躍錢包。對 OpenSea 來說,這筆交易是一種先發制人的防禦措施:鎖定高價值的 「專業」 用戶群體,並加速開發先進的聚合器界面,後來以 OpenSea Pro 的形式推出。在競爭激烈的市場中,收購在速度至關重要的情況下更具成本效益。這些用戶的生命週期價值 (LTV),尤其是 NFT 領域經常花費鉅額資金的「專業」用戶,很可能證明收購成本是合理的。

當收購在經濟上合理時,才是有意義的。根據行業基準, 2024 年每個 NFT 用戶的平均收入為 162 美元。但 Gem 的核心用戶群體 ——「專業」 用戶,可能貢獻的價值要高出幾個數量級。如果保守估計每個用戶的生命週期價值為 10000 美元,那麼這些用戶的價值意味著 1.5 億美元的價值。如果 OpenSea 以低於 1.5 億美元的價格收購 Gem,那麼僅從用戶經濟角度來看,這筆收購可能已經回本,更不用說節省的開發時間了。

儘管以用戶為中心的收購不像以人才或技術驅動的交易那樣引人注目,但它們仍然是鞏固網絡效應最快的方式之一。

這些數據說明了什麼?

以下是過去十年加密貨幣收購演變的宏觀視角 —— 按交易量、收購方和目標類別劃分。

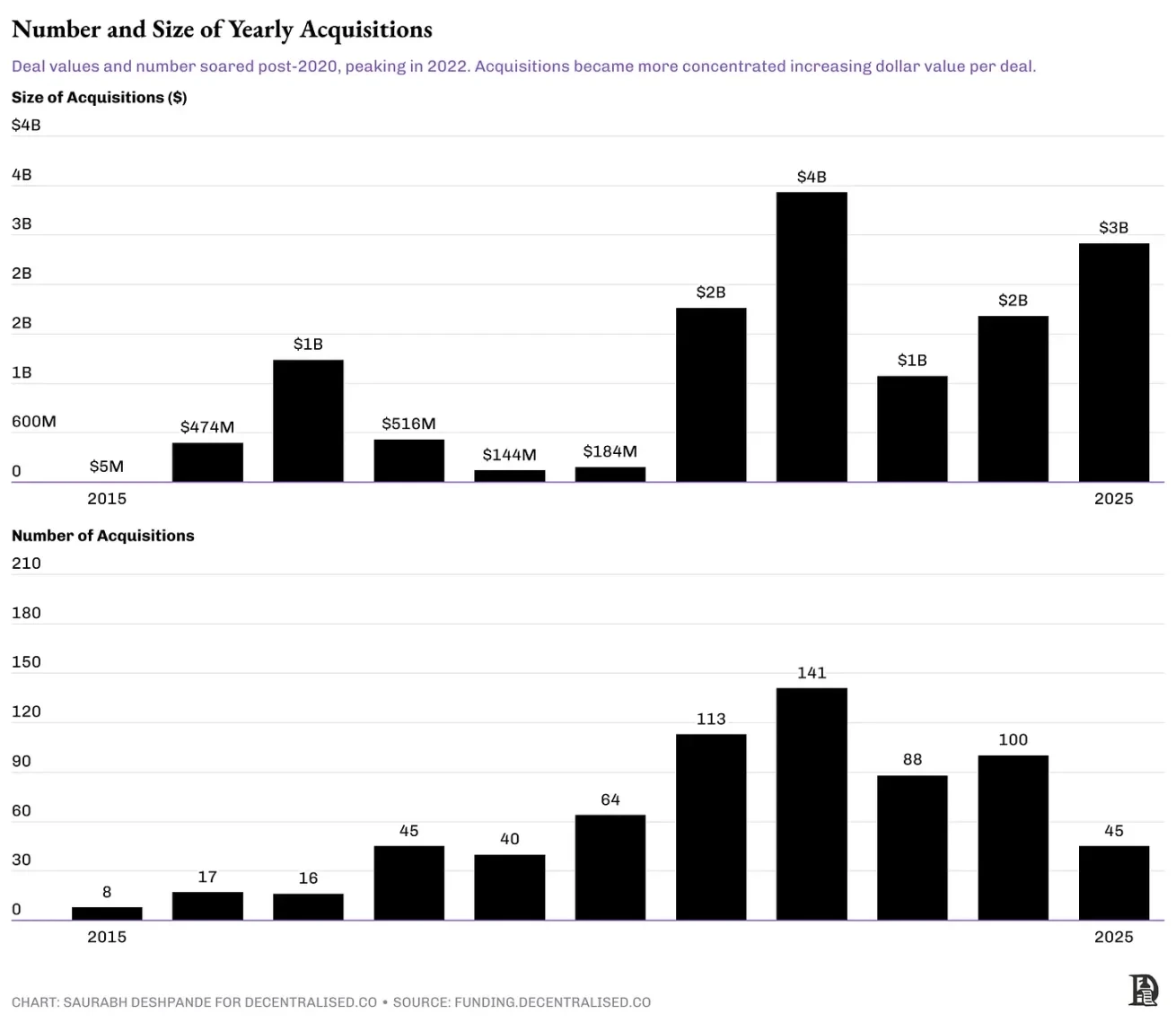

如前所述,交易數量與公開市場的價格走勢並不完全同步。在 2017 年的週期中,比特幣在 12 月達到峰值,但併購浪潮在 2018 年仍在繼續。這次也出現了類似的滯後情況。比特幣在 2021 年 11 月達到峰值,但加密貨幣領域的併購直到 2022 年才達到頂峰。私人市場的反應比流動性市場要慢,通常會延遲消化市場趨勢。

2020 年後,併購活動大幅增加, 2022 年在數量和累計價值上都達到了峰值。但交易量並不能說明全部情況。雖然 2023 年併購活動有所降溫,但併購的規模和性質發生了變化。廣泛的防禦性收購熱潮已經過去,取而代之的是更謹慎的類別投資。有趣的是,儘管 2022 年後併購數量下降,但 2025 年的總交易價值卻有所回升。這表明市場並非在萎縮,而是成熟的收購方正在進行更少、更大且更有針對性的交易。平均交易規模從 2022 年的 2500 萬美元增加到 2025 年的 6400 萬美元。

Coinbase 對 Deribit 的交易未計入此圖表

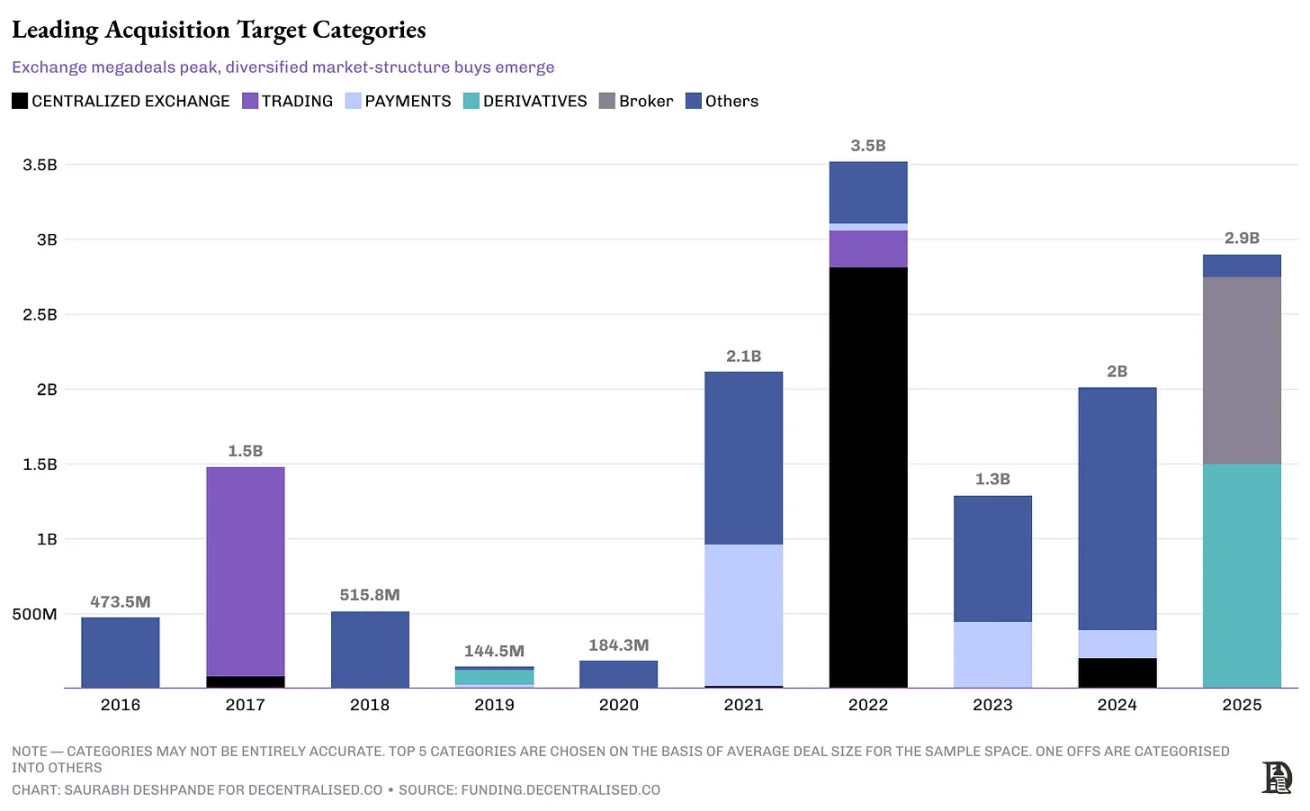

從目標類別來看,早期的併購目標較為分散。市場平臺收購了遊戲資產、Rollup 基礎設施,以及一系列涵蓋早期遊戲、Layer 2 基礎設施和錢包集成的生態系統投資。但隨著時間的推移,目標類別變得更加集中。2022 年併購峰值時期,交易集中在收購交易基礎設施,如匹配引擎、託管系統和增強交易平臺所需的前端界面。最近,併購集中在衍生品和麵向用戶的經紀渠道領域。

Coinbase 對 Deribit 的交易未計入此圖表

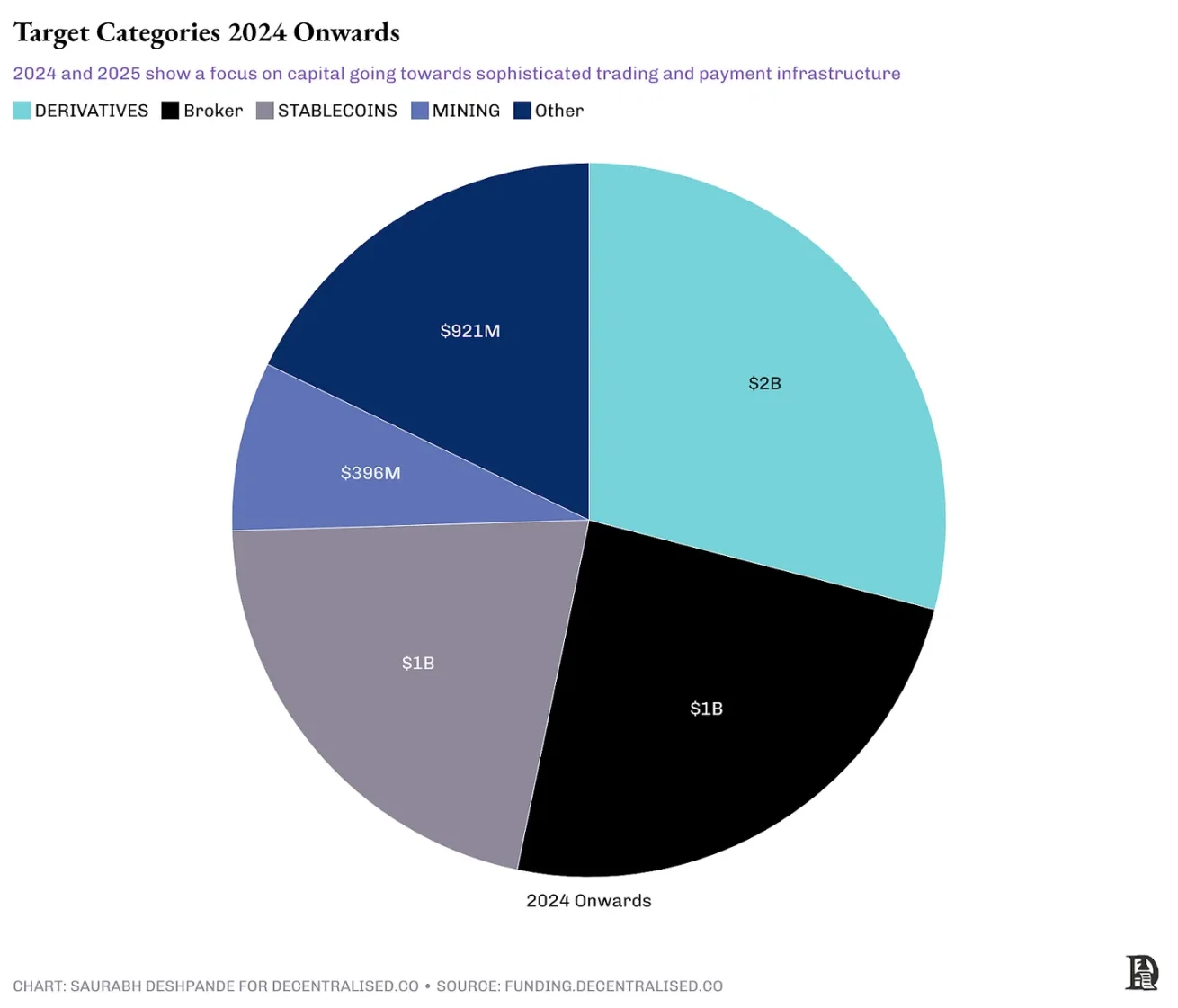

深入研究 2024-2025 年的交易可以發現併購的集中度不斷提高。衍生品交易場所、經紀渠道和穩定幣發行商吸收了超過 75% 的已披露交易價值。美國商品期貨交易委員會(CFTC)對加密貨幣期貨的規則更加明確,MiCA 為穩定幣提供了通行證,以及巴塞爾協議對儲備資產的指導意見,降低了這些領域的風險。Coinbase 等巨頭的應對之策是購買監管據點,而不是自行建設。NinjaTrader 為 Kraken 提供了必要的許可證,以及美國的 200 萬客戶。Bitstamp 提供了符合 MiCA 規定的交易覆蓋範圍,而 OpenNode 將美元穩定幣渠道直接接入 Stripe 的商家網絡。

Coinbase 對 Deribit 的交易未計入此圖表

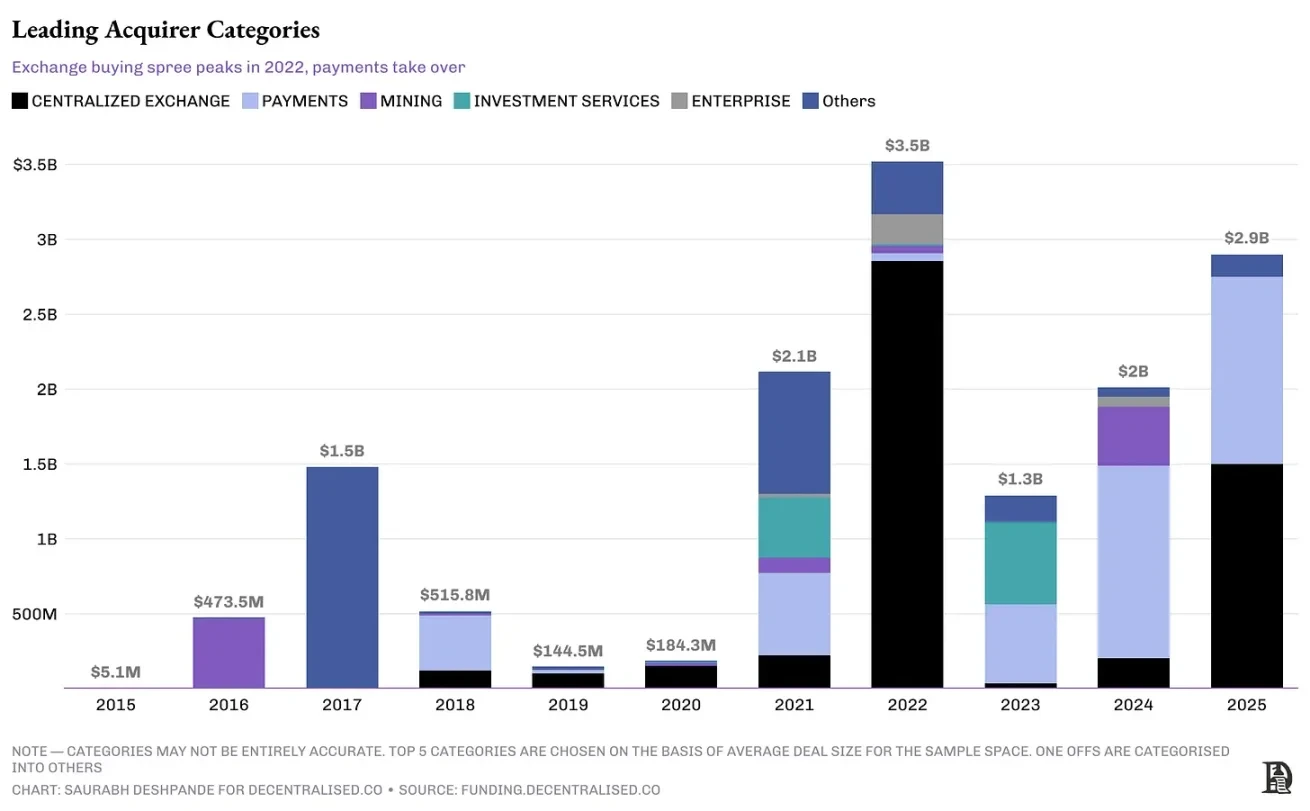

收購方也在不斷演變。在 2021-2022 年,交易所通過收購基礎設施、錢包和流動性層來捍衛市場份額,引領了併購潮流。到 2023-2024 年,接力棒傳遞到了支付公司和金融工具平臺手中,它們瞄準的是 NFT 渠道、經紀商和結構化產品基礎設施等下游產品。但隨著監管的變化和衍生品市場的服務不足,像 Coinbase 和 Robinhood 這樣的交易所又重新成為收購方,收購衍生品和經紀基礎設施。

這些收購方的一個共同特點是資金充裕。到 2024 年底,Coinbase 擁有超過 90 億美元的現金及現金等價物。Kraken 在 2024 年實現了 4.54 億美元的營業利潤。Stripe 在 2024 年擁有超過 20 億美元的自由現金流。按交易價值計算,大多數收購方都是盈利的企業。Kraken 收購 NinjaTrader 以控制從用戶界面到結算的整個期貨交易堆棧,這是垂直收購的一個例子,其目的是控制更多的價值鏈。相比之下,水平收購旨在擴大同一層面的市場覆蓋範圍,Robinhood 收購 Bitstamp 以擴大地理覆蓋範圍就是一個例子。Stripe 收購 OpenNode 結合了垂直整合和水平擴張。

Coinbase 對 Deribit 的交易未計入此圖表

還記得谷歌收購安卓系統的故事嗎?谷歌沒有關注短期收入,而是優先考慮了兩件事,它們簡化了硬件製造商和軟件創作者的整個移動體驗。首先,為硬件製造商提供一個統一的系統供其採用。這將消除困擾移動生態系統的碎片化問題。其次,提供一致的軟件編程模型,以便開發者能夠創建在所有安卓設備上都能運行的應用程序。

在加密貨幣領域,你也能看到類似的模式。資金充裕的現有企業不僅僅是在填補業務空白,而是旨在加強他們的市場地位。當你深入研究最新的收購案例時,你會看到在收購對象和收購方方面的逐步戰略轉變。關鍵是,我們看到了整個行業走向成熟的跡象。交易所正在鞏固自己的護城河,支付公司正在競相掌控渠道,礦工們在減半事件前正在壯大自己的實力,而像遊戲這樣由炒作驅動的垂直領域已經悄然從併購記錄中消失。行業開始明白哪些整合實際上會產生複合效應,哪些只會消耗資本。

遊戲領域就是一個很好的例子。在 2021-2022 年,投資者總共投入數十億美元支持遊戲相關的創業公司。但從那以後,投資節奏大幅放緩。正如 Arthur 在我們的播客中提到的,除非有明確的產品市場契合點,否則投資者已經對遊戲領域失去興趣。

來源:funding.decentralised.co

這一背景使得我們更容易理解為什麼這麼多併購交易,儘管有戰略意圖,但卻未能達到預期效果。這不僅僅是關於收購了什麼,還涉及到整合的好壞。雖然加密貨幣在很多方面與眾不同,但也無法避免這些問題。

併購為何經常失敗

在《併購失敗陷阱》一書中,Baruch Lev 和 Feng Gu 研究了全球 40000 起併購案例,得出結論稱 70% -75% 的併購以失敗告終。他們將失敗歸因於諸如目標公司規模過大、目標估值過高、與核心業務無關的收購、目標公司運營薄弱以及高管激勵措施不一致等因素。

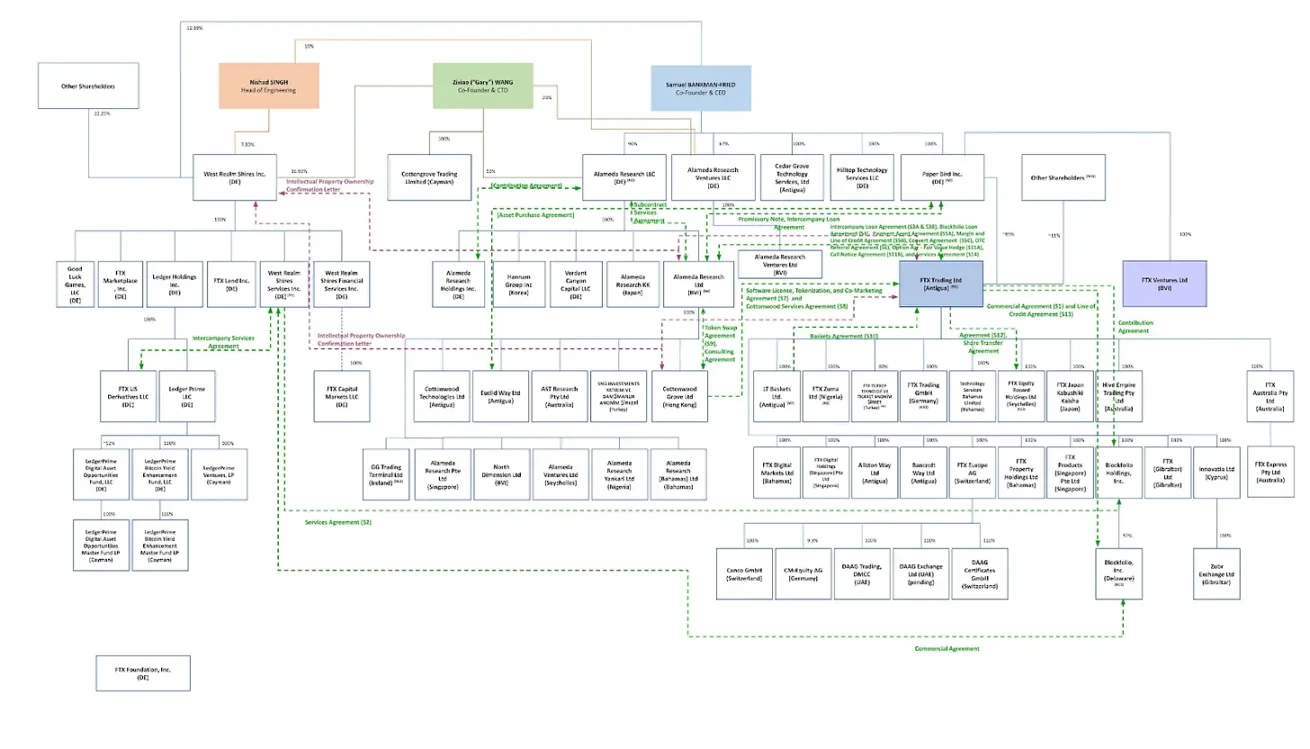

加密貨幣領域也出現了一些失敗的併購案例,上述因素在這裡同樣適用。以 FTX 在 2020 年以 1.5 億美元收購投資組合跟蹤應用程序 Blockfolio 為例。當時,這筆交易被宣傳為一項戰略舉措,旨在將 Blockfolio 的 600 萬散戶轉化為 FTX 的交易用戶。雖然該應用程序更名為 FTX App 並短暫獲得了一定的關注,但它未能顯著提升散戶交易量。

更糟糕的是,當 FTX 在 2022 年底倒閉時,與 Blockfolio 的合作關係幾乎完全消失。多年積累的品牌資產化為烏有。這提醒我們,即使是具有強大用戶基礎的收購,也可能因平臺的整體失敗而化為泡影。

許多公司在收購時行動過於迅速,犯了錯誤。下面的圖片展示了 FTX 在收購時速度之快,或許這種速度是不必要的。它通過收購獲取牌照,下圖是其收購後的公司結構。

來源:《金融時報》

Polygon 是體現激進收購策略風險的一個顯著例子。在 2021 年至 2022 年期間,它花費近 10 億美元收購了與零知識證明相關的項目,如 Hermez 和 Mir Protocol。當時這些舉措被贊為具有遠見。但兩年過去了,這些投資尚未轉化為有意義的用戶採用或市場主導地位。其關鍵的零知識證明項目之一 Miden 最終在 2024 年分拆成一家獨立公司。曾經處於加密貨幣話題中心的 Polygon 在戰略相關性方面已大幅下降。當然,這些事情往往需要時間,但截至目前,沒有實質性證據表明這些收購的投資回報。Polygon 的收購熱潮提醒我們,即使是資金充足,如果沒有合適的時機、整合和明確的下游用途,以人才為驅動的收購也可能失敗。

鏈上原生 DeFi 領域的收購也有失敗的案例。2021 年,Fei Protocol 和 Rari Capital 的合併和代幣互換,並在新成立的 Tribe DAO 下進行聯合治理。從理論上講,這次合併承諾帶來更深的流動性、借貸整合以及 DAO 之間的合作。但合併後的實體很快陷入治理糾紛,遭遇了代價高昂的 Fuse 市場漏洞,最終 DAO 投票決定將資金返還給代幣持有者。

儘管如此,加密貨幣領域在成功併購方面比傳統行業更具優勢,原因有三個:

- 開源基礎意味著技術整合通常更容易。當你的大部分代碼已經公開時,盡職調查變得更加直接,並且與合併專有系統相比,合併代碼庫的問題更少。

- 代幣經濟學可以創造出傳統股權無法比擬的激勵對齊機制 ,但前提是代幣具有真正的效用和價值捕獲能力。當收購雙方的團隊持有合併後實體的代幣時,他們的激勵措施在交易完成後的很長時間內仍然保持一致。

- 社區治理引入了傳統併購中罕見的問責機制。當重大變革必須得到代幣持有者的批准時,僅基於高管的傲慢推動交易變得更加困難。

那麼,我們接下來該何去何從呢?

為被收購而打造

如今的融資環境需要務實態度。如果你是一位創始人,你的宣傳不僅應該是 「我們為什麼應該融資」,還應該是 「為什麼有人可能會收購我們」。以下是當前加密貨幣併購領域的三大驅動因素。

首先 ,風險投資將更加精準

融資環境已經發生變化。風險投資自 2021 年峰值以來已暴跌超過 70% 。Monad 的 2.25 億美元 A 輪融資和 Babylon 的 7000 萬美元種子輪融資是個例,並非市場反彈的證據。大多數風險投資公司專注於那些有發展勢頭和明確商業模式的公司。隨著利率提高了資本成本,且大多數代幣未能展示可持續的價值積累機制,投資者變得極具選擇性。對於創始人來說,這意味著在考慮日益艱難的融資路徑的同時,也必須考慮收購要約。

第二,戰略槓桿

資金充裕的現有企業正在購買時間、分銷渠道和防禦能力。隨著監管清晰度的提高,獲得許可的實體成為明顯的收購目標。但這種收購慾望不止於此。像 Coinbase、Robinhood、Kraken 和 Stripe 這樣的公司正在進行收購,以便在新地區更快地進入市場,獲得穩定的用戶基礎,或者將數年的基礎設施建設壓縮到一筆交易中。如果你構建的東西能夠降低法律風險、加速合規進程,或者為收購方提供更清晰的盈利或聲譽提升途徑,那麼你已經進入了收購方的考慮範圍。

第三,分銷和接口

基礎設施中缺失的環節是將產品快速可靠地送達用戶手中。關鍵在於收購那些能夠解鎖分銷渠道、簡化複雜性並縮短產品與市場契合時間的部分。Stripe 收購 OpenNode 以簡化加密貨幣支付流程。Jupiter 收購 DRiP Haus,將 NFT 分發功能添加到其流動性堆棧中。FalconX 收購 Arbelos 以添加機構級結構化產品,這可能使其更容易服務於不同的客戶群體。這些都是旨在擴大覆蓋範圍並減少運營阻力的基礎設施戰略。如果你構建的東西能夠讓其他公司發展得更快、覆蓋範圍更廣或服務更好,那麼你就在收購方的候選名單上。

這是一個戰略退出的時代。打造你的公司時,要考慮到你的未來取決於別人是否想擁有你所創造的東西。