本文為機器翻譯

展示原文

離開學術界後,我曾承諾自己不再寫論文。但危急時刻,不得不採取非常措施!

一個LVR問題困擾了我好幾年。後來@MartinTassy解決了這個問題。

以下是一些歷史和一些直覺

1/n

當@jason_of_cs、@ciamac、@Tim_Roughgarden 和 @alz_zyd_ 首次提出 LVR 的概念時,他們使用的是不含掉期費的模型。

這當然立即引發了一個問題:在包含掉期費的模型中,*淨* LVR 會是多少?

2/n

moallemi.com/ciamac/papers/lvr...

我邀請了兩位朋友(加州大學伯克利分校的 Dmitry Livdan 和高等經濟大學的 Alex Boulatov)來證明以下結論。

流動性提供者的損失:

* 波動率的三次方

* 與交換費成反比

* 與區塊時間的平方成正比

然而,仍然存在兩個問題……

3/n

首先,我們的證明有點牽強(有點像福克-普朗克方程),至少我是這麼理解的。

其次,我找不到使這個方程成立的確切常數。

所以我很自然地放棄了,轉而發了一條推特。

4/n

Alex Nezlobin

@0x94305

12-06

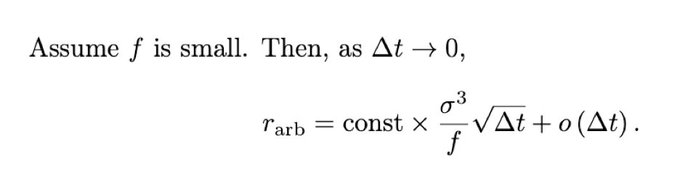

2/ Here is the main formula that I derived with the help of two smarter friends. There are three claims.The arbs' rate of return (as % of liquidity):

1. Varies inversely with swap fee, f.

2. Is cubic in daily volatility, sigma.

3. Increases ~sqrt(Δt), where Δt is the block time.

但隨後@jason_of_cs、@ciamac 和 @Tim_Roughgarden 發表了他們的“帶費用的 LVR”文章,其中除其他內容外,還包含:

* 帶費用模型中 LP 損失的精確公式

* 結果的完整證明

他們做到了……

5/n

moallemi.com/ciamac/papers/lvr...

一個優雅的假設:區塊的到達遵循泊松過程。

這個假設適用於工作量證明鏈。但大多數權益證明鏈的出塊時間都是固定的。

這讓我思考:如果平均出塊時間保持不變,那麼……

6/n

區塊時間不確定性對套利者LP損失的影響?

基本上,我們仍然需要確定那個常數!

我鎖定了。我不再給孩子們讀書。取消了健身房會員資格。告訴朋友我的身體狀況不好。問了我認識的每一位統計學教授……

7/n

然後我想起@MartinTassy和@_Dave__White_之前研究過類似的問題,但使用的工具略有不同。

(我儘可能在連續時間上進行計算,然後弄清楚在鄰近的離散模型中會發生什麼,但他們的方向相反。)

8/n

所以我聯繫了馬丁。

通過比較固定時間和泊松塊到達模型,可以清楚地看出一點。LP 的損失是以下因素的乘積:

ARB掉期的概率 * 每次套利掉ARB的損失。

事實證明,套利掉ARB的*概率*...

9/n

只是*平均*出塊時間的函數。區塊是以固定間隔還是按照泊松模型到達並不重要。

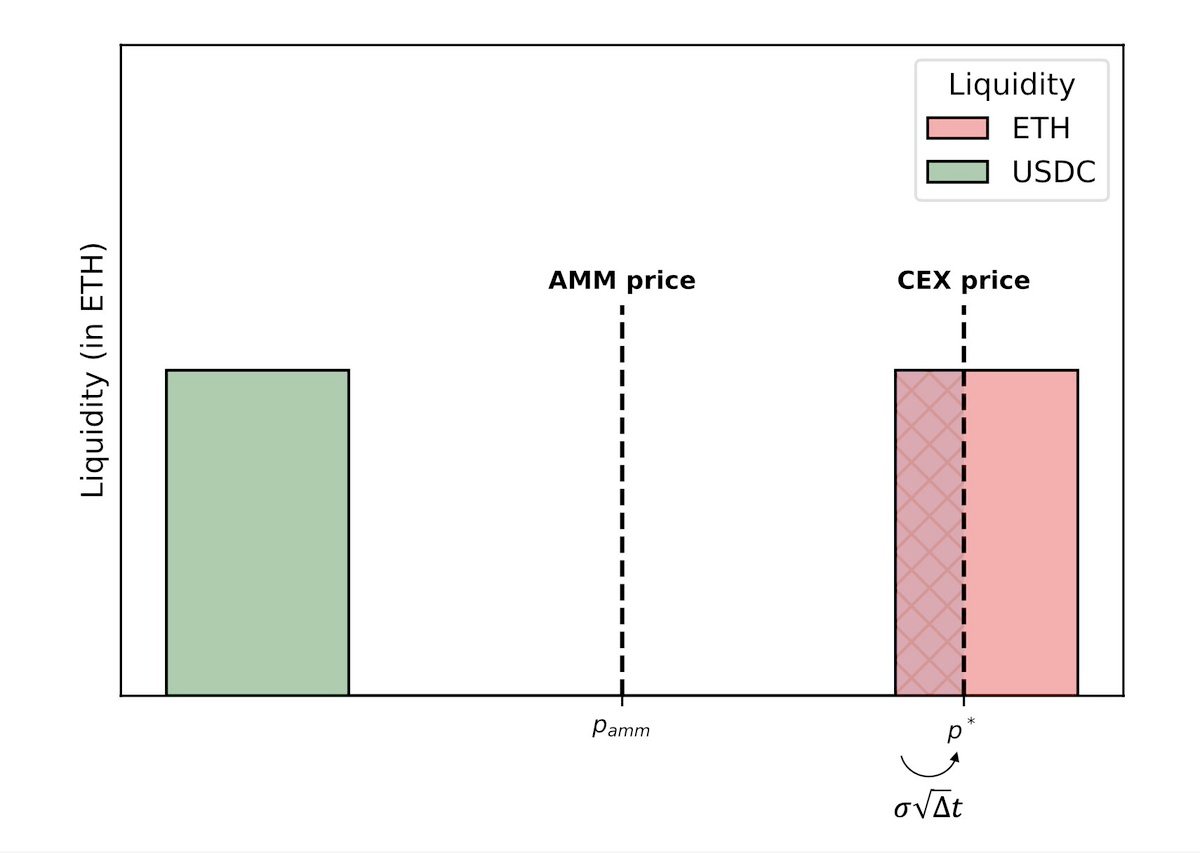

但是,當出塊時間固定時,每次套利掉期的損失較小。為什麼?

損失會隨著 CEX 價格的上漲而增加……

10/n

在區塊間隔時間內,超過 DEX 的買賣價差。

要超過價差,CEX 價格首先需要達到價差的邊界,然後利用到下一個區塊的剩餘時間超過價差。

在泊松模型中,如果平均出塊時間為 12 秒……

11/n

價格在前一個區塊生成後 2 秒達到邊界,那麼平均仍然需要 12 秒才能達到超調量。但如果區塊時間固定,則只需要 10 秒。

在下面的論文中,Martin 和我給出了固定區塊時間下損失的精確表達式。

12/n

事實證明,我們要尋找的常數包括在 1/2 處求值的黎曼 zeta 函數。

我覺得我們已經接近將AMM研究與黎曼假設聯繫起來了,考慮到一切都始於 xy=k,這非常令人印象深刻!

http:/arxiv.org/pdf/2505.05113

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享