本文為機器翻譯

展示原文

1/ @Maplefinance 是一種機構超額抵押借貸協議,正在顯示出顯著的復甦,其 TVL 現已超過 10 億美元。

此主題細分了基本面、成長軌跡、當前估值和收入:

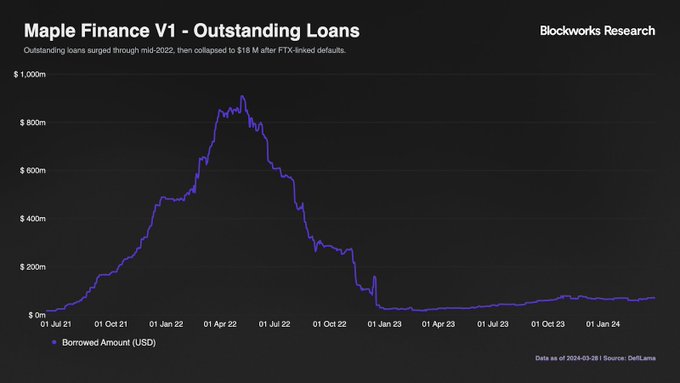

2/ Maple 最初是一個低抵押借貸協議,其 v1 貸款規模在 2022 年達到峰值 9.1 億美元。FTX 的崩潰導致 5400 萬美元的違約,到 2023 年 3 月,活躍貸款額降至 1800 萬美元。

這促使其戰略轉向 v2 模型,強調有擔保、超額抵押

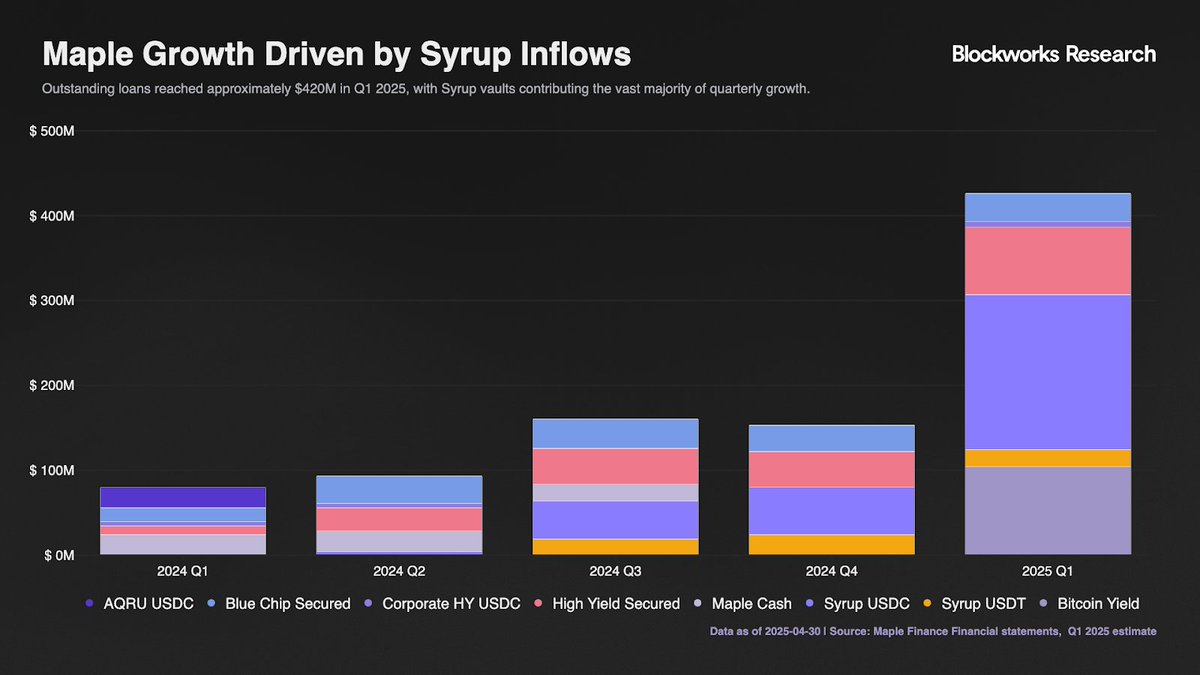

3/ 在 v2 升級後,Maple Direct 開始發放自己的 KYC 門檻貸款。

2024 年 5 月,根據 Reg S 推出的 Syrup 池(SyrupUSDC 和 SyrupUSDT)釋放了 DeFi 流動性。Syrup 貸款在上線後的一季度從 400 萬美元飆升至 6400 萬美元,併成為 DeFi 市場的主要驅動力。

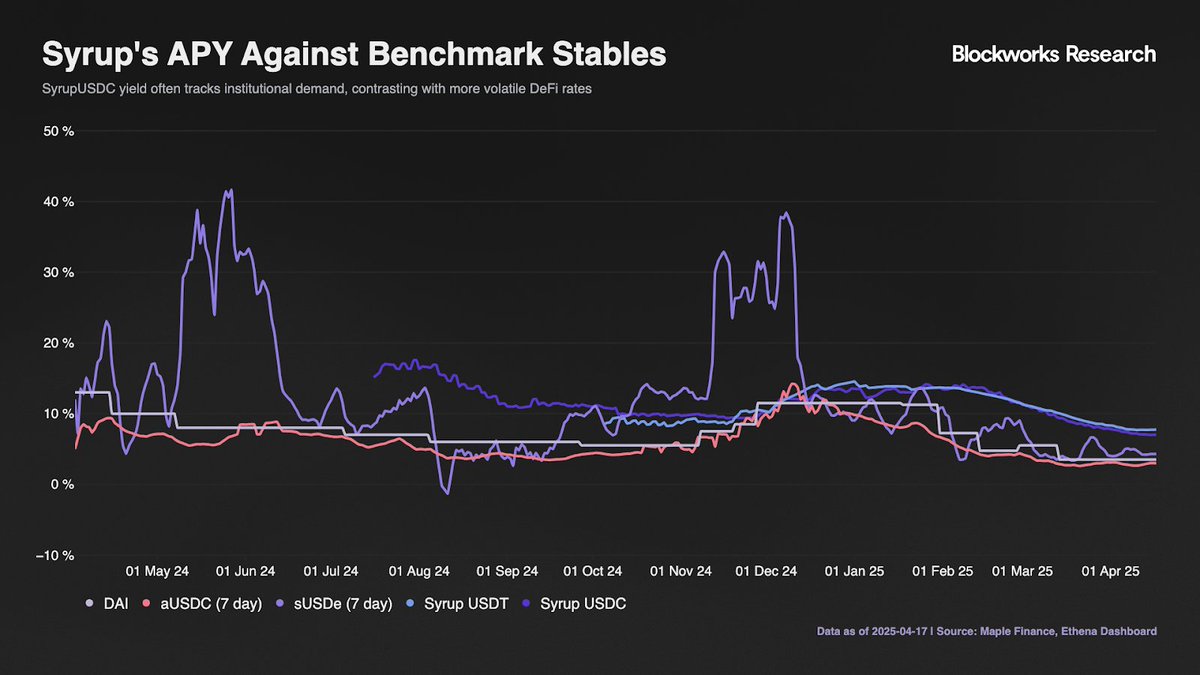

4/ SyrupUSDC 實現了可持續的高收益(年化收益率平均 10.8%,2025 年迄今中值為 11.3%),跑贏 aUSDC(+6.6ppt)和 DSR(+4.6ppt)等基準。這得益於:

1)通過 Maple Direct 提供定期機構貸款。

2)閒置資本投入Aave/Maker(每

5/ Maple 的第二個主要增長方向是 istBTC,旨在滿足機構對原生比特幣收益的需求。它的目標是通過託管優先模式(利用 Core Chain 的“Satoshi Plus”)實現約 5% 的BTC年利率,從而降低智能合約和託管風險。

演示

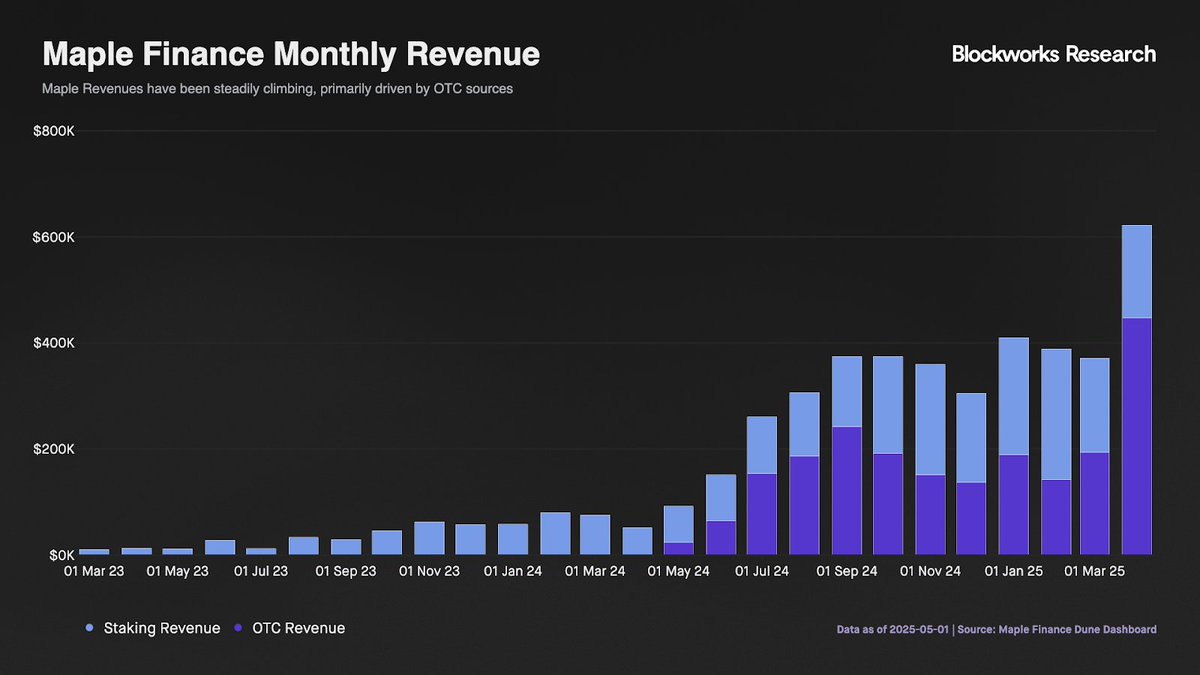

6/ Maple 獨特的收入優勢在於其通過 Maple Direct 實現的多元化收入來源,其盈利來源包括機構資本和抵押品管理的收益策略,而不僅僅是借款人費用。

4 月份收入增長 70%;年化收入約為 740 萬美元,市銷率約為 43 倍

7/ 有關 Maple Finance 的詳細估值、催化劑、預測、代幣經濟學和風險向量的全面分析,請參閱 @shaundadevens 在 @blockworksres 上發佈的完整報告。

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享