撰文:Frank,PANews

當以太坊價格從 1385 美元低谷反彈至 2700 美元,97.7% 的漲幅背後上演著冰火交織的資本割裂,機構資金在 ETF 市場保持謹慎,衍生品合約持倉量卻創下 322 億美元歷史峰值。低迷許久之後,市場希望通過這一次反彈證明以太坊仍是價值窪地,Pectra 升級也似乎在為這種敘事提供論據。PANews 通過對以太坊全方位的數據解讀,試圖勾勒出以太坊當下的真實狀態,一個正在經歷價值重構的以太坊正逐漸浮現。

市場與資金:ETF 的謹慎與合約的熱情

截至 5 月 18 日,美國 ETH ETF 的持倉總淨資產金額達到 89.7 億美元。佔到以太坊總市值的 2.89%。與比特幣 ETF 佔比 5.95% 相比,這一比例仍然較低。總體上看得出來,在 ETF 市場似乎仍是比特幣更受歡迎。

此外,自 2 月份到 4 月底,以太坊 ETF 的資金狀態多數情況下處於流出。直到 4 月 21 日開始才開始再次回流,但總體的回流數據並不明顯。4 月份以太坊 ETF 淨流入約為 6625 萬美元,5 月份截至目前的淨流入約為 3000 萬美元。

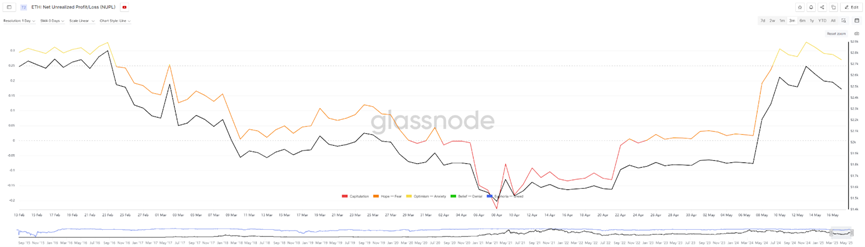

根據 Glassnode 的數據顯示,也是在 4 月底開始,以太坊的“淨未實現利潤 / 虧損”(Net Unrealized Profit/Loss,簡稱 NUPL)數值才再次反轉達到正數,在此之前的 4 月 1 日到 22 日之間,NUPL 數值始終為負數。這段時間內以太坊的價格跌破了 1800 美元,最低下探至 1385 美元,也就是說,當以太坊的價格跌至 1800 美元以下時,整體持倉的地址基本都處於虧損狀態。不過,這種負值的數據有時也表明是市場底部的信號,因為賣壓在這個階段接近枯竭。不過,截至 5 月 17 日,NUPL 數值最高達到 0.328,從數值的區間來看,仍處於牛市初期或復甦期,還未達到極度樂觀的階段。

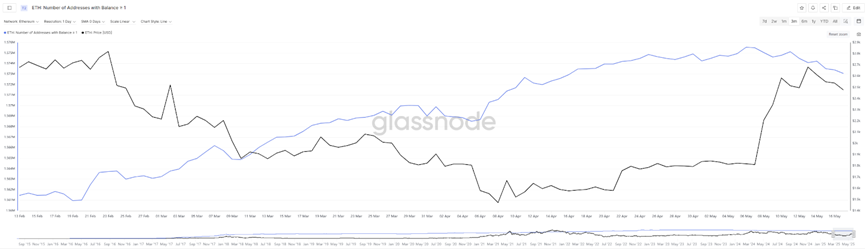

另一個較為有趣的數據是,以太坊鏈上餘額大於 1 個的地址數隨著價格反彈反而迎來了下跌,而在此前價格下跌的過程中,這個數據始終在上漲,說明不少投資者還是選擇在下行階段抄底。而當價格上漲至 1800 美元之後,部分地址選擇獲利出局。不過這個比例下降的不算很高,只有約千分之一左右。隨著價格回升,目前以太坊的盈利地址百分比已經達到了 60%。

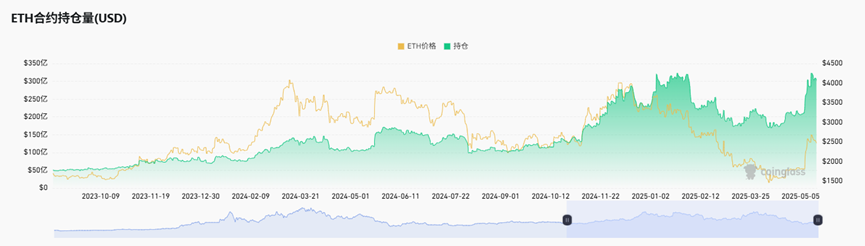

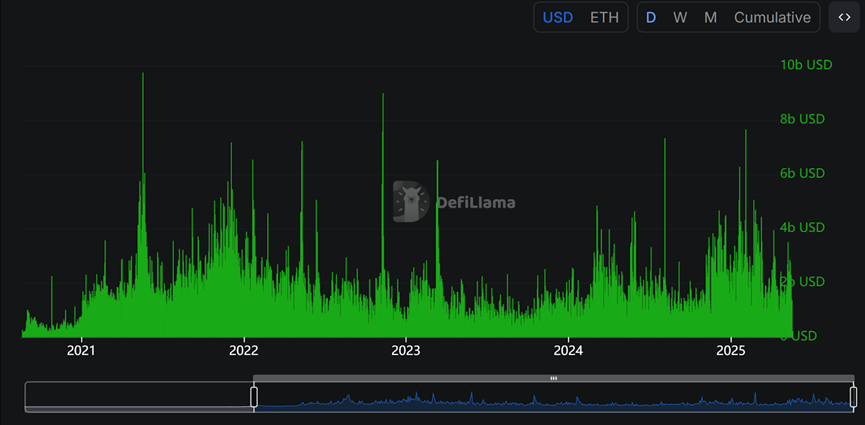

雖然近期的價格反彈距離歷史高點還有較大的距離,但在合約持倉量上,卻在近期達到了歷史高點水平。5 月 14 日,以太坊合約持倉量達到 322.49 億美元,幾乎是歷史最高的合約持倉水平。上次合約量達到這個數值也是在 2025 年 1 月~2 月,彼時以太坊的價格在 3000~3800 美元的區間波動。由此也可以看出,市場還是十分熱衷於在以太坊上進行下注。

總體上看市場和資金方面的數據,以太坊在 4 月底價格底部區間開始迎來資金的正向流入,隨後價格也迎來了大幅上漲,最高漲幅達到 97.7%,接近翻倍。不過從資金的流入量,尤其是 ETF 的資金流量來看,目前傳統機構資金增加的比例仍不高。

TVL 回升,但低 Gas 未能激活交易量

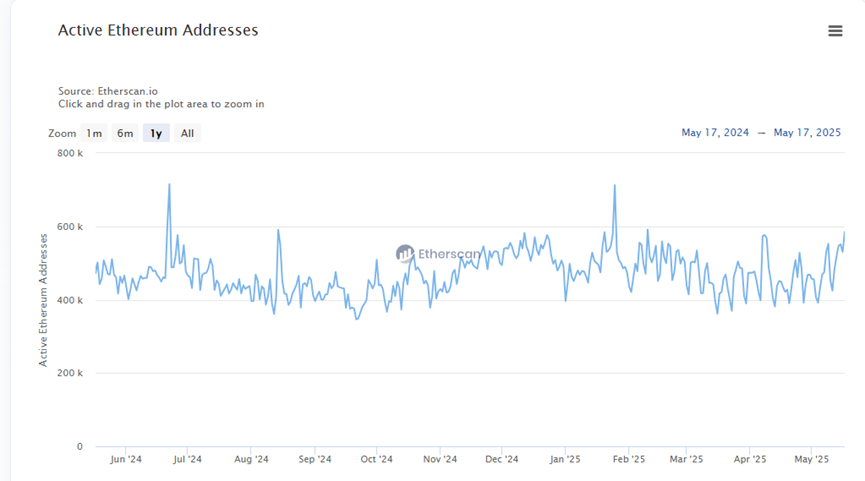

從鏈上的活躍度來看,以太坊活躍地址的變化並不明顯,目前的數值仍在每日 40 萬到 60 萬之間的區間波動。這種波動規律已經維持了超過 1 年的時間,不過在近期的波動曲線有突破 60 萬區間的走勢。

另一個重要的數據 TVL 有著更加明顯的變化趨勢,以美元計的 TVL 自 4 月 22 日開始反彈上升,從 450 以美元左右最高漲至 646 億美元左右。不過,考慮到以太坊價格在此階段的大幅上升,這種變化可能無法看出鏈上真實情況。當切換 ETH 量之後,能夠看到自 4 月 9 日以來,以太坊鏈上的 ETH 質押量有著明顯的下降,從最高的 3026 萬枚最低降至 2400 萬枚,降幅達到 20%。

造成這種現象的原因可能是由於以太坊價格快速上漲過程中,一部分資金選擇獲利了結或是避免無償損失導致的代幣量減少。

而在 Gas 的變化方面,截至 2025 年 5 月 16 日,以太坊平均 Gas 價格為 3.572 Gwei,較前一日大幅下降 21.57%,同比去年更是驟降 51.76% 。近 30 天的 Gas 費總體呈下降趨勢,5 月 8 日曾短暫飆升至 10.61 Gwei,但近期多維持在 8Gwei 以下,5 月 3 日曾低至 1.6Gwei。這種變化和 Pectra 升級中的 EIP-7691 旨在通過擴展 blob 空間來降低 L2 費用有關。

不過極低的 Gas 費似乎也沒能激發鏈上交易的上漲。在每日的交易筆數的數據方面,並未看到有明顯的變化。

DEX 交易與資產格局:穩定幣主導與生態轉型

鏈上的質押數據來看,從 4 月 15 日至 5 月 5 日之間,以太坊的質押量始終處於淨流出狀態。特別是 Coinbase 近 6 個月的質押流出了 30%。目前質押最多驗證者正在仍是 Lido,質押量達到 911 萬枚。

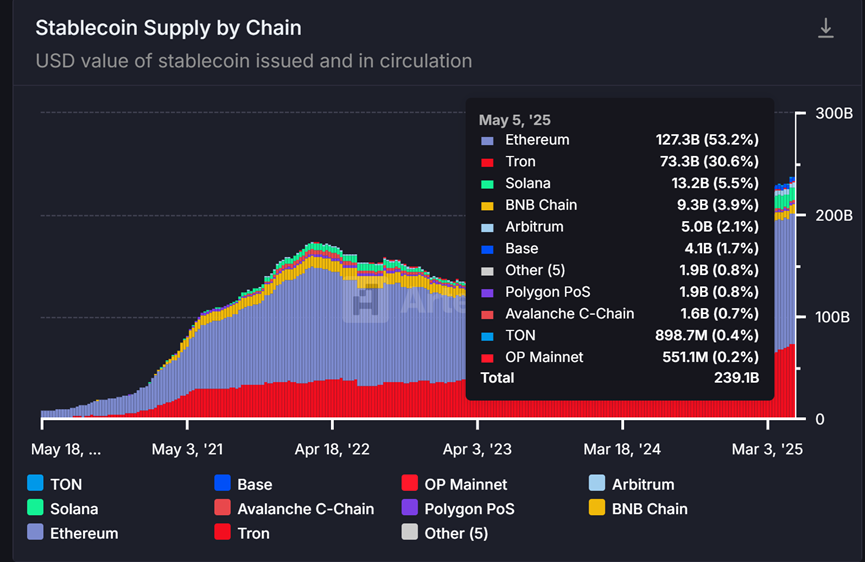

在鏈上 DEX 交易量方面,以太坊主網在進入 2025 年後明顯進入了活躍期。這一週期的活躍度明顯高於 2024 年的表現,接近 2021 年到 2022 年的高峰時期。不過從收入的數據來看,近期的交易活躍度上升主要來自於穩定幣相關的交易,USDT 近 30 天在以太坊上產生了 5.68 億美元的費用。截至 5 月 18 日,以太坊仍是穩定幣發行量最大的公鏈,佔比超過 50%,總髮行量達到了 1273 億美元,是以太坊 DeFi TVL 的兩倍。

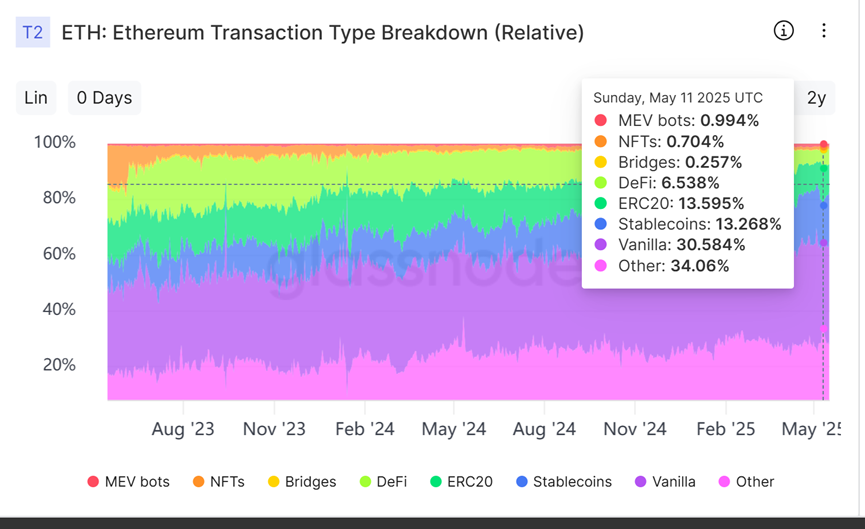

而通過對以太坊鏈上資金類別的分析可以看出,以太坊鏈上有接近一半的交易是由穩定幣和 ETH 轉賬完成的。且穩定幣的交易佔比明顯在增加,DeFi 和 ERC-20 代幣的交易佔比實際上仍在下降。這也說明,以太坊仍在向鏈上的資產價值存儲中心的角色進行轉變,而 MEME 和應用類的發展似乎受到了制約。由此看來,以太坊一直以來試圖通過降低手續費,提升交易速度的方式提振活躍度的策略或許很難奏效。

此外,以太坊的平均鏈上單筆轉賬金額近期雖然也有下滑,但仍處在數千美元到 1 萬美元之間。這個數據在所有公鏈當中遙遙領先,Solana 的這一數據一般僅為幾十美元。這一點可以看出,以太坊是不折不扣的大戶專屬鏈。

總的來說,以太坊近期的價格大反彈的背後,更像是轉型期陣痛後的結果。一方面以太坊生態通過不斷的技術更新和升級努力將性能優化,但這種努力似乎未能奏效。另一方面,則是大體量資金和穩定幣交易的集中之處,大戶們似乎很滿意以太坊現在這種鏈上冷清的狀態。

因此,單一指標的漲跌已難以簡單定義以太坊的“好”與“壞”。市場或許需要超越以往的增長敘事,重新審視和理解以太坊在多鏈格局下的核心角色與長期價值。與其執著於判斷其是“崛起”還是“衰落”,不如認識到,在經歷了種種喧囂與迭代之後,一個更為成熟和“穩定”的以太坊,可能正是其演化的必然方向和最終面貌。