作者:PolyFlow

儘管市場對 PayFi 話題持續熱議,其底層仍高度依賴穩定幣的大規模應用。從4月市場來看,隨著美國新監管框架逐步明確,越來越多金融科技巨頭正入場佈局,無論是參與穩定幣發行、自建穩定幣支付網絡,還是通過投資併購切入賽道,Fintech 企業有望主導未來穩定幣市場,也進一步推動 PayFi 場景落地。以下是本月重點觀察。

數據洞察

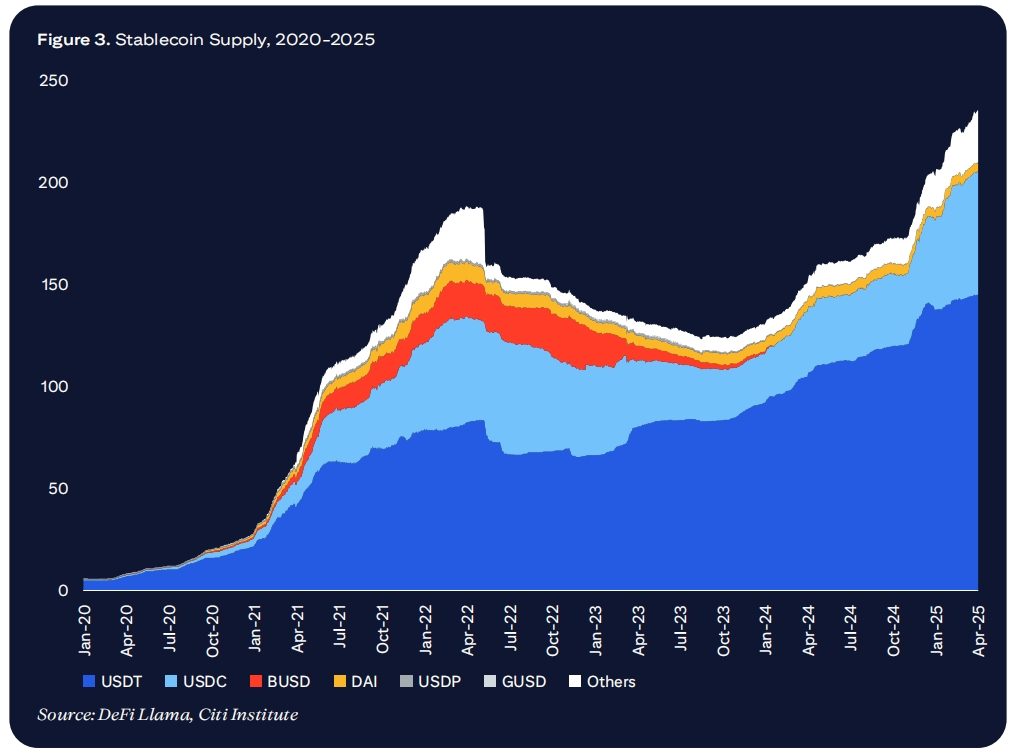

Citi GPS最新發布的報告顯示,截至2025年4月,穩定幣流通總量已突破2300億美元,同比2024年4月增長54%。目前市場主要由兩大巨頭 Tether (USDT) 與 USD Coin (USDC) 佔據,二者在交易量及交易額方面合計市場份額超過90%。

近年來,穩定幣交易量持續高速增長,經調整後數據顯示,2025年第一季度穩定幣月交易量已達6500億至7000億美元,幾乎是2021年下半年至2024年上半年同期水平的兩倍,主要應用仍集中在支撐加密貨幣交易生態。

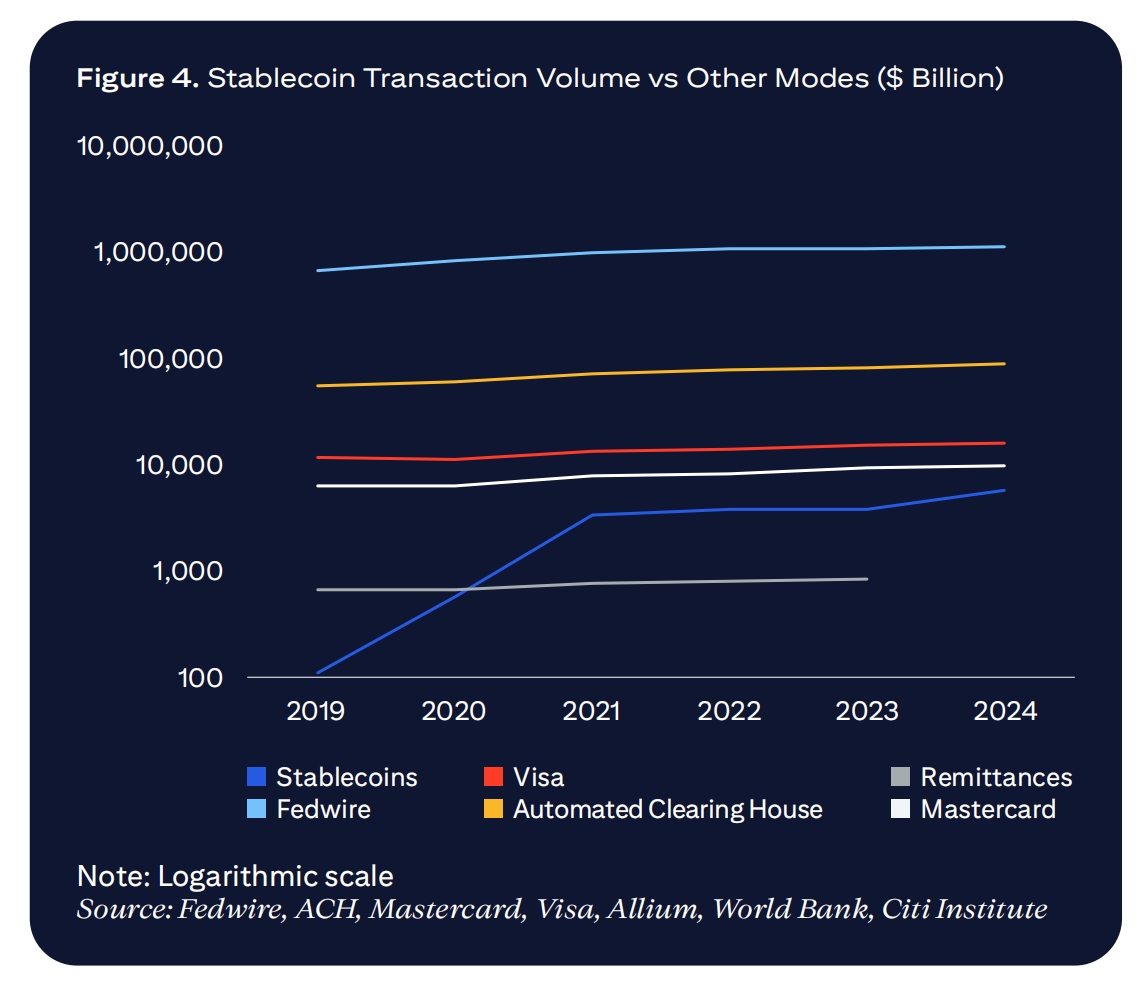

除了在加密交易領域的作用,穩定幣也逐漸成為跨境支付體系中的關鍵工具。Citi GPS 報告指出,穩定幣的交易規模未來有望超過現有 VISA 和 Mastercard 的交易量,儘管當前仍處於發展初期,但趨勢明確。

正如普華永道美國及全球數字資產負責人 Matt Blumenfeld 所言,未來將有更多銀行和傳統金融機構入局。美元穩定幣預計將繼續佔據主導地位,而參與者數量將取決於滿足不同場景需求的產品多樣性,未來穩定幣賽道的競爭格局或將超過現有卡組織體系。

金融科技巨頭加速佈局

美國數字資產監管環境的變化,正在深刻影響企業支付、資金流轉和資產管理方式。新任 SEC 主席 Paul S. Atkins 有望為加密行業帶來更清晰的監管預期,受到行業積極歡迎。

a16z 表示,穩定幣已達到可徹底改變全球支付體系的普及度,如同 WhatsApp 顛覆國際通信。當前,金融巨頭正集結入場,爭奪穩定幣支付市場。

Circle 支付網絡

USDC 發行方 Circle正式發佈 Circle Payments Network(CPN),旨在解決跨境支付長期存在的中間層多、合規復雜、法域割裂等問題,尤其面向新興市場,提供高效、現代化支付方案。

CPN 打造互聯網式支付體驗,實現資金全球實時結算,同時保障合規,包括牌照、AML/CFT、網絡安全、風險管理等。首批合作對象涵蓋銀行、金融科技公司、支付及匯款服務商與 USDC 戰略伙伴,未來希望與 Mastercard、Visa 等傳統支付網絡正面對抗。

此外,CPN 基於智能合約和模塊化 API,支持第三方開發者構建多樣化金融服務場景,目前已與 Banco Santander、德意志銀行、法國興業銀行、渣打銀行等全球大型銀行合作。

Circle CEO Jeremy Allaire 表示,CPN 將把匯款簡化至如同發送電子郵件一般便捷,這不僅鞏固了 Circle 在全球金融服務領域的地位,也驗證了穩定幣高效、合規、實時支付的變革價值。

Stripe 穩定幣應用

Stripe 推出基於 AI 與穩定幣的新產品組合,助力企業支付增長。其 Payments Foundation Model 依託數百億筆交易數據,提升反欺詐與支付授權率,尤其擅長識別卡測試攻擊。

同時,Stripe 推出 Stablecoin Financial Accounts,支持企業在101個國家使用穩定幣(現支持 USDC 與 USDB,未來將擴展至更多幣種)進行支付。此外,通過 Bridge 平臺與 Visa 合作,發行綁定穩定幣錢包的銀行卡,讓用戶在接受 Visa 的商戶直接消費穩定幣。Bridge CEO Zach Abrams 稱,這一創新是將穩定幣融入日常支付的重要步驟。

Stripe CEO Patrick Collison 強調,AI 與穩定幣正快速釋放業務紅利。2024年,AI 功能助力 Stripe 支付總量增長38%。

Global Dollar Network(USDG)

Visa 正計劃加入由美國合規穩定幣發行方 Paxos 牽頭的 Global Dollar Network(USDG)聯盟,成為首家參與該聯盟的傳統金融機構。該聯盟彙集 Robinhood、Kraken、Galaxy Digital、Anchorage Digital、Bullish、Nuvei 等頭部企業,專注於提升穩定幣互通性、流動性及收益共享機制。

USDG 於去年11月推出錨定美元的穩定幣,旨在提升穩定幣全球應用率,同時為合作方帶來經濟收益。如今,穩定幣正從加密交易工具向 B2B支付、資本市場結算、財資管理等實用型金融基礎設施演進。Visa 此舉也呼應其在數字支付領域的長期戰略。

銀行業牌爭奪戰

隨著傳統銀行收緊對加密客戶的服務,Circle、Paxos、Coinbase 等頭部企業紛紛申請銀行牌照,計劃進入受監管銀行體系,獲取客戶存款、託管穩定幣儲備、以及提供銀行服務資格。Stripe 亦已申請特別銀行牌照,延續 Fiserv 早前的探索路徑。

支付企業爭取牌照,意在降低交易成本、擴展業務邊界、以及繞開傳統銀行體系限制。加密企業成為合規銀行後,將更易獲得大型企業客戶信任,未來 Fortune 500 企業或將與穩定、受監管的加密服務商開展更深度合作。企業決策者需關注加密資產與傳統金融融合趨勢,做好佈局準備。

四月投融資趨勢

Tether 投資 Fizen

2025年4月15日,Tether 戰略投資專注於自託管錢包與數字支付的金融科技公司 Fizen,助力優化數字資產支付體驗。Fizen 致力於解決無銀行賬戶人群支付困境,提升區塊鏈基礎設施,並將穩定幣融入更多支付場景,實現掃碼及POS機實時法幣結算。預計到2024年,全球掃碼支付規模將突破3萬億美元,Tether 與 Fizen 的合作有望加速穩定幣支付普及。

Inflow 完成110萬美元種子輪融資

Inflow 獲得 AllianceDAO、Rockstart、GnosisVC 等投資,致力於為新興市場自由職業者及小微企業提供低費用、實時結算的全球支付方案。其平臺將大幅降低國際支付手續費與到賬時間,保障用戶資金自由。

Zar 融資700萬美元

Zar 獲得 Dragonfly Capital、a16z 等投資,計劃在28萬個全球移動支付代理點,提供現金換穩定幣服務,滿足跨境支付、抗通脹需求。目前已有近10萬客戶與7000家商戶預約註冊,服務覆蓋巴基斯坦、孟加拉、印尼、尼日利亞、黎巴嫩、阿根廷等20國。客戶可通過掃描二維碼完成現金兌換穩定幣,並直接到賬數字錢包。

四月總結

隨著美國監管持續友好,越來越多金融科技巨頭進軍穩定幣賽道。Circle 穩居25%以上穩定幣市場份額,持續擴展支付網絡;Stripe 收購 Bridge 後,全面整合穩定幣支付。

穩定幣市場正從“新玩家跑馬圈地”階段,進入“支付渠道控制權”競爭。穩定幣優勢不止於發行方,關鍵在於貨幣使用場景掌控。資金正加速流向支付落地應用,誰能主導支付場景,誰將在穩定幣生態佔據主導地位。

關於 PolyFlow

PolyFlow 是連接現實世界資產(RWA)與去中心化金融(DeFi)的創新 PayFi 協議,作為 PayFi 網絡的基礎設施層,PolyFlow 融合傳統支付、加密支付與 DeFi,服務於真實支付場景,提供合規、安全、可擴展的金融基礎設施,推動新金融範式和行業標準建立。

瞭解更多:X|Telegram|Medium| DAPP| 官網

媒體聯絡

E-mail: media@polyflow.tech