穩定幣市場的高收益領域在近年來經歷了強勁增長。儘管小型投資者尚未廣泛關注,但最新資料顯示了該領域的顯著潛力。

本文探討了在不斷變化的監管背景和日益增長的機構關注下,高收益穩定幣領域面臨的挑戰。

高收益穩定幣市場規模到2025年將超過100億美元

高收益穩定幣與傳統穩定幣的不同之處在於,它們不僅維持穩定價值,還能為持有者創造收益。這些收益來自於Staking、借貸或投資政府債券等生息資產的投資策略。

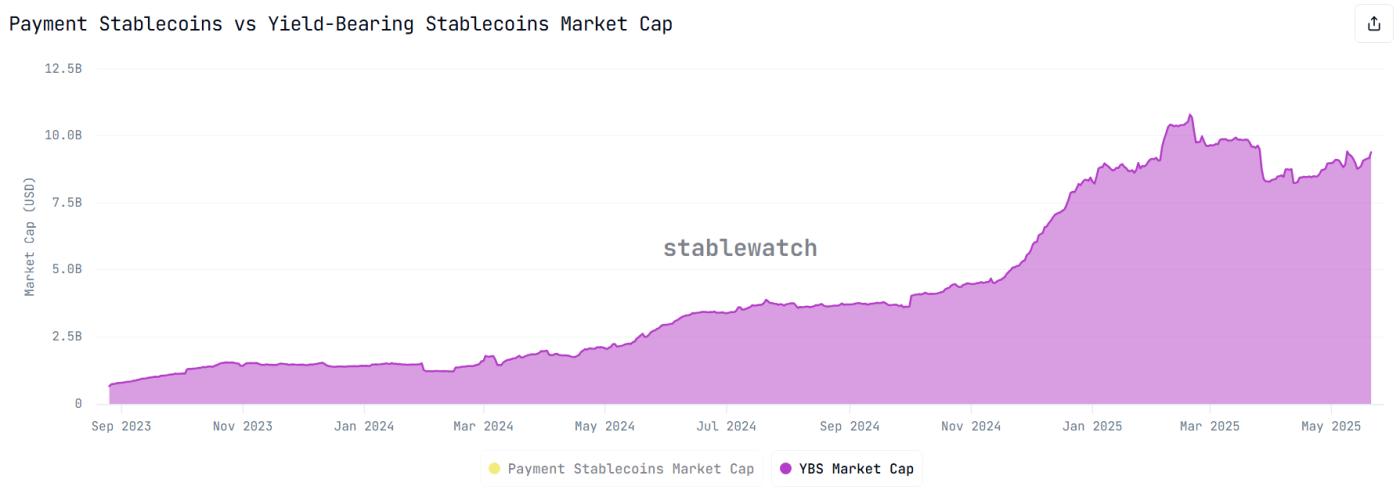

根據Stablewatch的資料,高收益穩定幣的總供應量在不到兩年的時間裡增長了13倍,從2023年8月的僅6.66億美元增長到2025年5月的89.8億美元。在2025年2月,市場曾達到創歷史新高的108億美元。

高收益穩定幣市場規模。來源:Stablewatch

高收益穩定幣市場規模。來源:StablewatchStablewatch還報告,累計已支付收益接近6億美元,目前日均支付約150萬美元。

在最突出的專案中,Ethena的sUSDe以及Sky的sUSDS和sDAI處於市場領先地位。這些專案共同佔據了高收益穩定幣市場總規模的57%,約51.3億美元。

來自DefiLlama的資料顯示,目前市場包括超過1,900個穩定幣池,分佈在465個協議和100多個不同的鏈上。這些池允許投資者存入穩定幣並獲得收益。

儘管增長顯著,但L2Beat的聯合創始人Jacek Czarnecki指出,高收益穩定幣仍只佔更廣泛穩定幣市場的一小部分。在撰寫本文時,穩定幣市場總規模已超過2,440億美元。

"以收益為重點的穩定幣仍只是整體穩定幣市場的一小部分(3.7%)",Jacek 表示。

然而,這一小部分也反映了高收益穩定幣巨大的增長潛力。越來越多的投資者正在DeFi領域尋找被動收入機會。

高收益穩定幣領域面臨的挑戰

根據Jacek Czarnecki的說法,高收益穩定幣尚未形成標準定義。這種缺乏明確性使得對這些資產的分類和評估變得困難。

Jacek將穩定幣分為兩類:支付型和收益型。儘管簡單,但這種區分可能有助於為每種型別建立單獨的法律框架。

"穩定幣被廣泛視為加密貨幣的突出用例。但要擴充套件,我們需要一個更加以使用者為中心的法律框架。你不應該用自己的收益池購買咖啡。在一個投資組合中結合這兩種型別(就像許多儀表板所做的那樣)就像是將工資存入投資基金:從技術上講是可行的,但不太合理,"Jacek 解釋道。

立法者開始認識到這種區分。例如,美國的GENIUS法案規定提供收益或利息的穩定幣不符合"支付型穩定幣"的條件。

這意味著這些穩定幣不在該法案的監管範圍內。相反,它們可能被歸類為證券,受美國證券交易委員會(SEC)的監管。

與此同時,歐盟的MiCA(加密資產市場監管)完全禁止穩定幣支付利息。由於監管的模糊性和法律限制,高收益穩定幣市場可能尚未爆發。到目前為止,它主要吸引了行業內部人士和早期投資者的關注。

然而,大型金融機構參與穩定幣領域為期待監管機構採取更靈活的態度提供了理由。為了保持發展勢頭並確保可持續性,這些專案必須解決重要的監管問題,應對透明度和風險管理的挑戰。