導語: 2025年6月初,加密貨幣市場因巨鯨交易員James Wynn的驚天爆倉與幣安(Binance)創始人趙長鵬(CZ)之間的一段戲劇性互動而再起波瀾。Wynn在社交媒體上公開喊話CZ,尋求對話,而CZ則以其特有的方式回應,並順勢拋出了構建“暗池”永續合約去中心化交易所(DEX)的設想。這一系列事件不僅將DEX的透明度、用戶隱私保護、MEV攻擊等深層次問題再次推向風口浪尖,也引發了業界對於未來DEX形態的廣泛討論與深刻反思。Alliance DAO創始人Qiao Wang等行業專家的不同見解,更是為這場討論增添了多重維度。

第一章:巨鯨的隕落與“求助”——事件的導火索

事件的主角之一,James Wynn,是加密貨幣領域一位頗具爭議和傳奇色彩的交易員。他以在Hyperliquid等永續合約DEX平臺上進行高槓杆、高風險交易而聞名,曾創下將數千美元本金的PEPE代幣合約在短時間內爆賺至數千萬美元的驚人戰績,一度被社群冠以“合約戰神”、“Hyperliquid第一巨鯨”等稱號。Wynn樂於在社交媒體上公開自己的交易策略和持倉,吸引了大量追隨者,但也因其激進的交易風格和對市場波動的巨大敞口,埋下了隱患。

進入2025年5月底至6月初,市場風雲突變。James Wynn在多空雙向的高槓杆操作中遭遇了市場的無情狙擊。據多方消息和其本人後續的陳述,Wynn在短短數日內經歷了多次大規模爆倉,損失金額從最初報道的1750萬美元,逐步攀升至驚人的近1億美元。其在社交媒體上悲觀地表示,自己被“獵殺”(hunted),暗示其爆倉並非單純的市場行為,而是有預謀、有組織的針對性攻擊,利用了DEX訂單簿的透明性,精確打擊其高槓杆倉位的清算線。

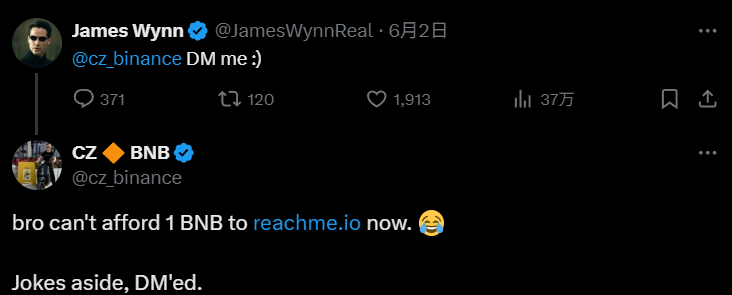

在巨大的財務和心理壓力下,6月2日,James Wynn在X平臺上公開向幣安創始人趙長鵬(CZ)發文,表達了建立對話通道的迫切願望。Wynn情緒激動地質問市場操縱行為,並直接@CZ希望私下溝通。這番公開“求助”迅速引爆了加密社群。

CZ的回應也頗具戲劇性。他首先以一句略帶調侃的“兄弟現在連1個BNB都拿不出來給reachme.io了?(Brother, you can’t even take out 1 BNB for reachme.io now?)”作為開場白。Reachme.io是CZ於2025年3月推出的一個付費私信平臺,旨在通過收取少量費用(如0.1或0.2 BNB)來過濾信息,並承諾對付費信息進行回覆。這句玩笑話既暗示了Wynn當時的窘迫處境,也巧妙地推廣了自己的新平臺。緊接著,CZ話鋒一轉,“開玩笑的,已經私信了。(Just kidding, I’ve already sent a private message.)”表明他已經注意到了Wynn的困境,並願意進行私下溝通。

這段簡短的互動,因雙方的身份和事件的敏感性,迅速成為加密圈的熱門話題。它不僅是對一位“隕落”巨鯨的圍觀,更重要的是,它直接引出了CZ後續關於DEX深層弊病及其解決方案的思考。

第二章:CZ的“暗池”DEX構想——直擊透明的痛點

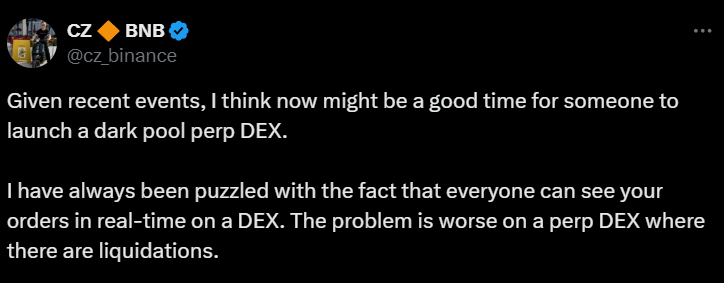

在與James Wynn互動後不久,趙長鵬便在X平臺發表了其對當前DEX,特別是永續合約DEX弊端的深刻反思,並正式提出了構建“暗池”永續DEX的設想。

CZ在推文中明確指出:“鑑於最近發生的事件(指James Wynn的爆倉風波),我認為現在或許是推出暗池永續去中心化交易平臺(DEX)的好時機。”他接著闡述了其核心困惑:“我一直對DEX上每個人都能實時看到你的訂單感到困惑。在存在清算的永續去中心化交易平臺上,這個問題更加嚴重。”

他進一步解釋了透明訂單簿帶來的潛在風險:

- 搶先交易(Front-running)與MEV攻擊:在中心化交易所(CEX)的訂單簿中,雖然訂單也是公開的,但通常不會與特定個人直接關聯。然而,在DEX中,尤其是在透明的區塊鏈上,大額訂單意圖一旦暴露,很容易被MEV(Maximal Extractable Value,最大可提取價值)機器人捕捉到。這些機器人可以通過搶先下單、製造“三明治攻擊”(sandwich attacks)等方式,使得大額交易者的訂單以更差的價格成交,從而增加了交易成本和滑點。CZ形象地稱之為“其他人可能會搶先購買,實際上是搶先交易”。

- 清算點暴露與惡意狙擊:對於永續合約(或期貨)而言,訂單和倉位信息的透明化,尤其是清算價格的暴露,是更為致命的問題。“如果其他人能看到你的清算點,他們可能會試圖推動市場來清算你。即使你擁有10億美元,其他人也可能聯合起來對付你。這可能就是我們最近看到的情況。”這番話顯然直接指向了James Wynn的遭遇。在透明的DEX上,攻擊者可以清晰地看到大型槓桿倉位的薄弱環節,並通過在特定價位集中拋售或買入,精準“引爆”這些倉位,從而引發連鎖清算,甚至操縱局部市場。

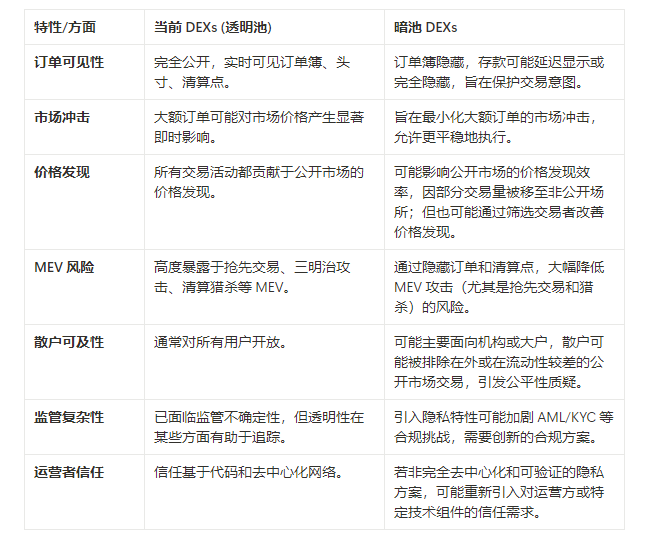

- 傳統金融的借鑑——暗池(Dark Pools):CZ指出,傳統金融(TradFi)領域的大型交易者為了避免上述問題,廣泛使用“暗池”進行交易。“TradFi中的大型交易者使用暗池,其規模通常比‘明池’(即普通訂單簿)大10倍。”暗池是一種私密的交易場所,買賣雙方的訂單在執行前不會公開顯示,從而保護了交易意圖,減少了市場衝擊,並能獲得更優的執行價格。

基於以上痛點,CZ提出了其“暗池”永續DEX的核心設計理念:

- 隱藏訂單簿:要麼不顯示訂單簿,要麼完全不顯示用戶的存款和具體倉位信息。

- 延遲披露:或者將這些信息的披露推遲到交易完成後的某個時間點。

- 技術實現路徑:CZ特別提到了利用“零知識證明(Zero-Knowledge Proofs, ZKPs)或類似的加密技術”來實現這種交易隱私和訂單保密性。ZKPs允許一方(證明者)向另一方(驗證者)證明其擁有某些信息或完成了某些計算,而無需透露這些信息的具體內容,這與暗池DEX隱藏交易細節的需求高度契合。此外,也有觀點認為原子互換(Atomic Swaps)與哈希時間鎖定合約(HTLCs)等技術也可能在構建此類系統中發揮作用。

CZ表示,他將“開始研究”這一方向。作為加密貨幣行業最具影響力的人物之一,CZ的這番表態,無疑為DEX的未來發展投下了一顆重磅炸彈,也預示著幣安這家行業巨頭可能親自下場探索這一賽道。

第三章:透明的“雙刃劍”——DEX現有機制的困境與“對手方信息論”

CZ對DEX透明度弊端的批判,觸及了當前去中心化交易生態的核心痛點。雖然透明、公開、可驗證是區塊鏈技術的核心優勢,但在金融交易這一特定場景下,過度的透明反而可能成為“阿喀琉斯之踵”。

- MEV的“幽靈”:MEV是區塊鏈,特別是以太坊等智能合約平臺上普遍存在的問題。它指的是礦工(或驗證者、排序器等)通過其打包和排序交易的權力,從用戶交易中提取額外價值的行為。常見的MEV類型包括:

- 搶先交易(Front-running):監控內存池(mempool)中的待處理大額交易,提前以稍高(買單)或稍低(賣單)的價格下單,待大額交易推高或壓低價格後再反向操作獲利。

- 三明治攻擊(Sandwich Attacks):在大額交易前後分別下一筆買單和賣單(或反之),將其“夾在中間”,從而在無風險或低風險的情況下套利。

- 清算:監控鏈上借貸協議的抵押不足倉位,搶先觸發清算並獲取清算獎勵。永續合約DEX上的高槓杆倉位清算,更是MEV機器人的一大“盛宴”。 MEV的存在,使得普通用戶,尤其是大額交易者,在DEX上交易時如同“裸泳”,其交易意圖和潛在利潤被時刻覬覦,導致交易成本上升(高滑點),用戶體驗惡化。據Chainalysis等機構的報告,MEV每年給DeFi用戶造成的損失高達數億美元。

- 流動性獵殺與市場操縱:在永續合約DEX上,由於高槓杆的存在,用戶的倉位和預估強平價格在某些平臺上是相對透明的。這為擁有大量資金的“巨鯊”提供了“定點爆破”的機會。他們可以通過短時間內大量砸盤或拉盤,將價格推向密集清算區,觸發連鎖爆倉,從而低價吸籌或高價出貨,並加劇市場波動。James Wynn的遭遇被廣泛認為是此類“流動性獵殺”的典型案例。

- 透明度與市場效率的悖論:CZ也承認了透明度可能存在的正面效應,即“提高透明度可以讓做市商吸收你的大額訂單”。在完全透明的市場中,做市商可以更清晰地瞭解市場深度和訂單流,從而更有效地提供流動性。然而,這種理想狀態在充斥著MEV和惡意行為者的環境中,往往難以實現。

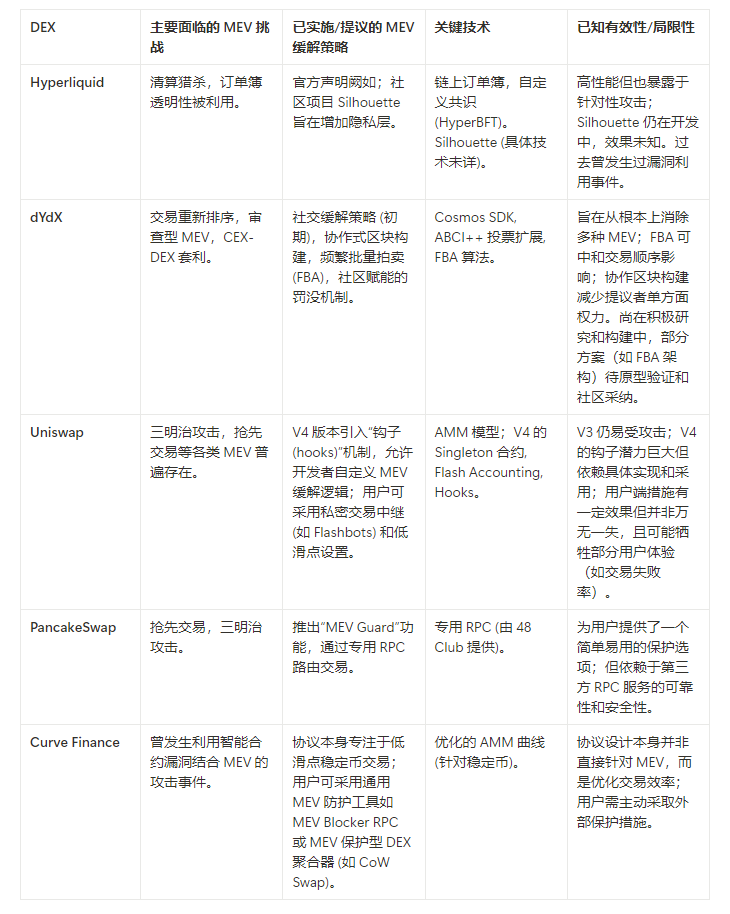

- 主流 DEX 的 MEV 緩解策略比較:

Qiao Wang的“對手方信息論”——來自做市商的視角

然而,並非所有人都完全認同暗池是DEX的終極解決方案。Alliance DAO的創始人兼核心貢獻者Qiao Wang從做市商(Market Maker, MM)的角度提出了不同的看法,為這場討論增添了重要的平衡性觀點。

Qiao Wang表示:“對一名做市商來說,最重要的一條信息是清楚在跟誰交易。如果交易對手是degenping(通常指那些進行高風險、追逐熱點、缺乏深思熟慮的交易者),做市商就會撤出流動性。如果交易對手是James Wynn(代表那些可能因風格激進而被市場‘教育’,但其行為模式相對可預測,甚至有時能帶來交易機會的交易者),他們就會積極提供流動性。這就是為什麼透明訂單簿可能比暗池對做市商更有吸引力。”

Qiao Wang的觀點核心在於“信息對稱性”和“對手方風險評估”對做市商的重要性。在透明的訂單簿中,做市商可以通過分析訂單流、交易行為模式等信息,來判斷交易對手的類型和潛在意圖。這有助於他們更好地管理風險、調整報價策略,並決定是否提供流動性以及提供多深的流動性。

- 交易對手畫像:做市商通過觀察透明市場,可以識別出哪些是“有毒流”(toxic flow,通常指掌握信息優勢或意圖操縱市場的交易流,會導致做市商虧損),哪些是相對“無害”的散戶流或套利流。面對前者,做市商會選擇規避;面對後者,他們則樂於提供服務並賺取價差。

- Alpha信息與交易行為:Qiao Wang進一步指出:“在其他條件相同的情況下,擁有實際alpha信息(指能帶來超額收益的獨特信息或策略優勢)的巨鯨會更傾向於在(中心化)交易所/暗池進行交易。但對Hyperliquid來說沒有影響,因為大多數合約巨鯨並沒有alpha信息。他們通過魯莽的冒險行為成為鯨魚,僅僅是倖存者偏差的產物。” 這段話揭示了一個殘酷的現實:許多在永續合約DEX上呼風喚雨的所謂“巨鯨”,其成功並非源於真正的信息優勢或高超的交易技巧,而更多是由於在特定市場週期內,通過極高的風險暴露博取了鉅額收益,是“倖存者偏差”的結果。這類交易者的行為模式(如James Wynn)往往是公開且可預測的,甚至其爆倉本身也可能成為其他市場參與者的交易機會。對於這類“偽alpha”巨鯨,透明訂單簿反而可能對做市商更有利,因為他們的行為更容易被解讀和利用。而真正擁有alpha信息的交易者,則會千方百計隱藏自己的交易意圖,暗池自然是他們的首選。

Qiao Wang的觀點提醒我們,DEX的設計需要在保護普通用戶、防止惡意操縱與確保市場流動性和做市商積極性之間取得微妙的平衡。完全的黑暗可能滋生新的不確定性,而有選擇的透明或許對特定類型的市場和參與者更為有益。這也從側面解釋了為何CZ在其提議中也保留了一絲猶豫:“我不想爭論哪種說法是對是錯。不同的交易者可能更喜歡不同類型的市場。”

第四章:暗池DEX的技術路徑與挑戰

CZ的“暗池”DEX構想並非空中樓閣,其背後有一定的技術探索和理論支撐。然而,將這一構想付諸實踐,仍面臨諸多技術和非技術層面的挑戰。

技術實現路徑探索:

- 零知識證明 (ZKPs):這是CZ首推的技術方案。ZKPs的核心優勢在於“證明知識而不洩露知識”。在暗池DEX中,ZKPs可以用於:

- 保密交易:用戶可以提交加密的訂單,並通過ZKPs向智能合約證明訂單的有效性(如賬戶有足夠餘額、訂單參數合規等),而無需透露訂單的具體價格和數量。

- 隱藏餘額和倉位:用戶的賬戶餘額和持倉情況也可以通過ZKPs進行管理,只在必要時(如進行保證金檢查或清算時)由用戶生成證明,而鏈上不存儲明文數據。

- 匹配引擎的隱私保護:訂單匹配過程也可以在鏈下或可信執行環境(TEE)中進行,最終只將匹配結果和必要的證明上鍊。 目前,StarkWare(StarkNet)、zkSync、Aztec等團隊在ZK Rollup和隱私解決方案方面取得了顯著進展,為構建隱私DEX提供了技術基礎。

- 多方安全計算 (MPC):MPC允許多個參與方共同計算一個函數,而各方均無法獲知其他參與方的輸入數據。在DEX場景下,MPC可以用於構建去中心化的訂單匹配和清算機制,確保在訂單撮合過程中各方的交易意圖不被洩露。

- 可信執行環境 (TEEs):如Intel SGX等硬件級安全技術,可以提供一個隔離的執行環境,確保在其中運行的代碼和數據的機密性和完整性。訂單簿的存儲和匹配可以在TEE中進行,從而對外界隱藏。

- 提交-揭示方案 (Commit-Reveal Schemes):用戶分兩階段提交交易。第一階段提交一個加密的承諾(hash值),第二階段再揭示具體交易內容。這可以在一定程度上防止搶先交易,但對延遲和用戶體驗有一定影響。

- 批量拍賣 (Batch Auctions):將一段時間內的訂單收集起來,以統一的清算價格進行匹配。這可以減少MEV的影響,因為在一個區塊內的所有交易都以相同價格結算,使得搶先交易無利可圖。CoW Protocol (前身為Gnosis Protocol) 是採用批量拍賣機制的典型代表。

面臨的挑戰:

- 技術複雜性與成本:ZKPs等高級密碼學技術的實現門檻高,計算開銷大,可能導致交易延遲增加和Gas費用上升。如何在保證安全性和隱私性的前提下,優化性能和成本,是一個核心技術難題。

- 用戶體驗與採用門檻:暗池DEX的操作流程可能比傳統透明DEX更為複雜,需要用戶理解新的概念和工具。如何設計簡潔易用的用戶界面,降低用戶門檻,是推廣的關鍵。

- 流動性碎片化與引導:如果暗池DEX未能吸引足夠的流動性,交易深度不足,反而可能導致滑點增大,抵消其隱私優勢。在眾多DEX競爭激烈的市場中,如何引導流動性並建立網絡效應,是一大挑戰。Qiao Wang的觀點也暗示,如果做市商因信息不對稱而對暗池望而卻步,流動性問題將更加突出。

- 合規性與監管風險:暗池的匿名性和隱私性,雖然能保護善意用戶,但也可能被惡意行為者用於洗錢、非法融資等活動。如何在滿足隱私需求的同時,符合不同司法管轄區的AML(反洗錢)和KYC(瞭解你的客戶)法規要求,是一個非常棘手的平衡。監管機構對完全匿名的交易系統往往持謹慎甚至反對態度。

- 中心化風險:某些暗池設計(如依賴中心化排序器或特定TEE硬件)可能會引入新的中心化風險點或單點故障。如何確保暗池DEX在追求隱私的同時,不失其“去中心化”的本色,也需要仔細考量。

- 價格發現機制的有效性:訂單簿的透明性是傳統市場價格發現的重要機制。暗池在隱藏訂單的同時,也可能影響價格發現的效率和透明度,可能導致與“明池”之間的價格差異,從而產生套利機會,但也可能使得暗池內的價格不夠公允。

第五章:現有DEX的應對與隱私賽道的探索者

面對MEV和隱私洩露等問題,現有的DEX和DeFi協議並非無動於衷,已經湧現出一些解決方案和專注於隱私的探索者。

現有主流DEX的MEV緩解措施:

- dYdX:作為領先的永續合約DEX,dYdX在其V4版本中採用了基於Cosmos SDK的獨立應用鏈架構。其提出的方案包括通過鏈下訂單簿和匹配引擎來提高處理速度並減少鏈上足跡。此外,dYdX也在探索通過更公平的交易排序機制(如頻繁批量拍賣 FBA)和與驗證者合作(如通過加密內存池或門限加密)來緩解MEV。其社區曾討論通過“延遲交易執行”或“隨機化交易順序”來對抗MEV,並允許用戶設置更高的滑點容忍度以應對搶先交易。

- Uniswap:作為現貨DEX的龍頭,Uniswap在其V4版本中引入了“Hooks”功能,允許開發者自定義流動性池的行為,這為集成MEV緩解工具(如MEV-Blocker、Flashbots Protect等)或實現更復雜的訂單類型提供了可能性。用戶也可以通過第三方服務(如MistX、ArcherSwap)提交私密交易。

- PancakeSwap:在其“MEV Guard”功能中,PancakeSwap與區塊構建者合作,嘗試將用戶的交易直接發送給構建者,以避免在公開內存池中被MEV機器人捕獲。

- CoW Protocol:通過將交易意圖(intents)發送給求解器(solvers)網絡,以批量拍賣的方式進行匹配,旨在為用戶提供MEV保護和最優執行價格。

- Flashbots:雖然不是一個DEX,但Flashbots提供的MEV-Boost等服務,允許區塊生產者從搜尋者(searchers)那裡接收私密的交易捆綁包(bundles),這在一定程度上規範了MEV市場,併為用戶提供了避免常規MEV攻擊的渠道。

然而,這些措施大多是緩解性的,並未從根本上解決透明DEX的固有問題。一些方案依賴於可信的第三方,一些則可能犧牲部分去中心化特性或增加交易複雜性。

專注於隱私的DEX與協議:

在CZ提出暗池DEX構想之前,加密領域早已有一批項目在隱私交易賽道上深耕:

- Penumbra:一個專注於隱私的跨鏈DEX,使用零知識證明來屏蔽交易金額、類型和用戶身份,旨在提供一個完全私密的交易環境。

- Railgun:一個鏈上隱私系統,允許用戶通過智能合約將代幣存入隱私餘額,並在不洩露來源、金額或目的地的情況下進行轉賬和與DeFi協議交互。

- Aztec Network:通過其zk-Rollup技術(如zk.money),為以太坊上的交易提供隱私保護,用戶可以在其隱私層內進行交易,並最終結算到以太坊主網。

- Secret Network:一個以隱私為核心的L1區塊鏈,其智能合約(“秘密合約”)在可信執行環境(TEE)中運行,默認對數據進行加密處理,為構建隱私DEX和DeFi應用提供了底層支持。

- Renegade:一個旨在構建基於多方計算(MPC)和零知識證明的暗池DEX的項目,專注於為機構級交易提供隱私保護和抗MEV能力。

- Silhouette:據Bankless報道,這是一個旨在為Hyperliquid等現有訂單簿DEX增加一層隱私的項目,允許用戶提交加密訂單,在匹配後才解密,尚處於開發階段。

這些項目的探索,為CZ的暗池DEX構想提供了實踐參考和技術儲備。它們的成敗經驗,也將為後來者提供寶貴的教訓。

第六章:暗池DEX的潛在市場影響與未來展望

CZ的“暗池”永續DEX構想一旦成功落地,並被市場廣泛接受,無疑將對現有的加密貨幣交易生態產生深遠影響。

潛在市場影響:

- 吸引機構投資者與大額交易者:機構投資者和高淨值交易者對交易隱私和減少市場衝擊有著強烈需求。暗池DEX若能有效解決這些痛點,有望吸引大量原本因擔心MEV和搶先交易而對DEX望而卻步的機構資金入場。

- 重塑DEX競爭格局:目前DEX賽道競爭激烈,同質化嚴重。一個體驗良好、安全可靠的暗池DEX,將形成強大的差異化優勢,可能改變現有DEX的市場份額。

- 對CEX構成新的挑戰:雖然CEX在用戶體驗、法幣出入金等方面仍有優勢,但DEX在資產自託管、透明度(指規則透明,而非交易過程透明)和抗審查性方面更勝一籌。若暗池DEX能彌補其在交易隱私和效率上的短板,可能會進一步蠶食CEX的市場份額,尤其是在純幣幣交易和衍生品領域。

- 推動隱私技術創新與應用:CZ的號召力和幣安的資源投入,可能會極大地推動ZKPs、MPC等隱私增強技術在DeFi領域的研發和應用,催生更多創新的隱私解決方案。

- 引發關於“公平性”的討論:暗池的出現可能會加劇關於市場公平性的討論。一方面,它保護了大額交易者;另一方面,如Qiao Wang所擔心的,如果流動性主要集中在暗池,可能會對習慣於透明市場的中小散戶和部分做市商不利,形成某種程度的“市場分割”或“信息不對稱”。

未來展望與思考

CZ的“暗池”DEX構想,是在特定事件(James Wynn爆倉)的催化下,對DEX深層矛盾的一次集中爆發和回應。它代表了DEX進化過程中,對交易效率、用戶保護和市場公平性之間平衡點的持續探索。

- 混合模式的可能:未來DEX市場不太可能完全被暗池或明池所壟斷。更可能出現的是混合模式,即一個DEX平臺同時提供“明池”和“暗池”選項,或者通過分層設計,讓不同類型的交易者和訂單可以自主選擇最適合的交易環境。

- 監管的演進:隨著暗池等隱私DeFi應用的增多,監管機構的態度和政策也將不斷演進。如何在鼓勵創新的同時防範風險,實現“負責任的隱私”,將是監管者和項目方面臨的共同挑戰。基於ZKPs的合規工具(如證明用戶不在制裁名單上而不洩露其具體身份)可能會成為一種解決方案。

- 用戶教育的重要性:無論是暗池還是其他複雜的DeFi產品,用戶教育都至關重要。用戶需要理解不同機制的優劣、潛在風險以及如何保護自己。

- “Alpha”與“噪音”:Qiao Wang關於“alpha信息”和“倖存者偏差巨鯨”的論述,提醒我們對市場現象和交易行為進行更深層次的辨析。並非所有尋求隱私的都是“聰明錢”,也並非所有在透明市場中活躍的都是“待宰羔羊”。市場的複雜性和參與者的多樣性,決定了不存在一勞永逸的完美方案。

James Wynn的爆倉悲劇,意外地成為了推動DEX反思與進化的催化劑。CZ的“暗池”構想,則為這場進化指出了一個可能的方向。這條道路註定充滿技術挑戰、理論博弈和市場檢驗。但正如區塊鏈技術本身的發展歷程一樣,正是在不斷的試錯、迭代和對更優解決方案的追求中,DeFi的邊界才得以不斷拓展,其生命力才得以彰顯。未來,我們或許會看到一個更加多元化、更具韌性、更能滿足不同用戶需求的去中心化交易新範式。而關於透明與隱私、公平與效率的討論,也將伴隨其始終。