一、團隊基因:俄羅斯極客的“金融套利”野望

在加密貨幣的版圖上,地緣政治與技術創新的碰撞從未停歇。Resolv Labs的三位聯合創始人——Fedor Chmilevfa、Tim Shekikhachev和Ivan Kozlov——均畢業於俄羅斯頂尖理工院校(莫斯科電力工程學院、莫斯科國立大學、莫斯科物理技術學院),他們的履歷暗合了東歐極客群體對數學與算法的極致追求。這種基因深刻烙印在Resolv的設計邏輯中:用工程化思維解構金融套利。

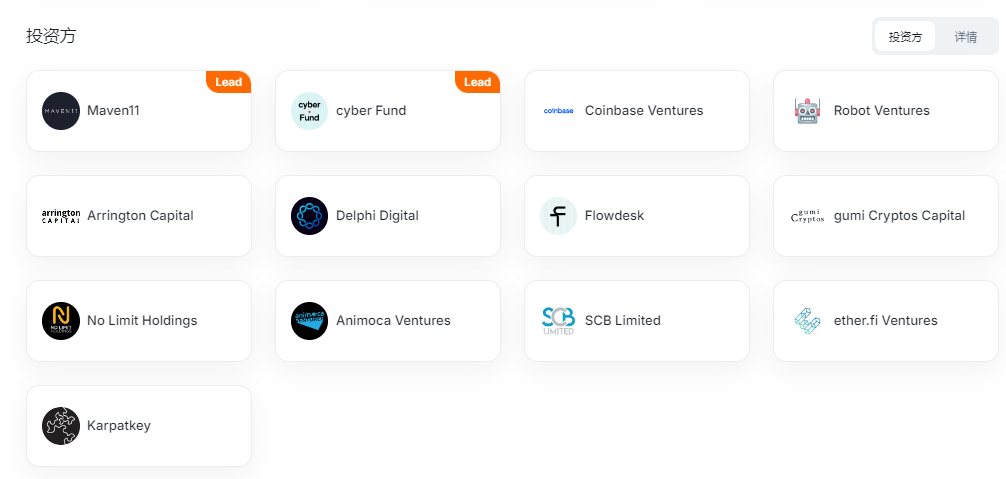

Tim Shekikhachev的花旗銀行經歷,揭示了團隊對傳統金融衍生品的理解。在華爾街,Delta中性策略是機構抵禦市場波動的核心工具,而Resolv試圖將這一套利機制“鏈上化”。這一野心在2025年4月獲得資本驗證:Cyber.Fund與Maven11領投的1000萬美元種子輪融資,以及Coinbase Ventures、Arrington Capital等頂級機構的跟投,標誌著傳統金融量化策略與加密原生協議的深度融合。值得注意的是,融資時間點恰逢Ethena等同類項目遭遇市場質疑,Resolv憑藉“更鏈上、更透明”的敘事逆勢突圍,足見其技術路徑的差異化吸引力。

二、技術創新:Delta中性的“鏈上改造實驗”

Resolv的核心產品USR(與美元錨定的穩定幣)並非簡單複製MakerDAO或Frax Finance的超額抵押模型,而是通過三重機制構建“收益-對沖”閉環:

- 質押生息層:用戶抵押ETH鑄造USR,底層資產通過Lido等協議進行質押,獲取3%-5%的基礎收益;

- 永續合約對沖層:協議自動在幣安、Hyperliquid等平臺開立ETH永續合約空頭頭寸,抵消抵押品價格波動,維持USR的1美元錨定;

- 風險隔離層:引入RLP代幣作為“風險緩衝池”,吸收極端行情下的清算損失,確保USR持有者的本金安全。

這種設計本質上是對傳統金融“現貨-期貨對沖”的鏈上移植,但Resolv的突破在於將套利收益轉化為穩定幣的生息能力。根據官方數據,USR的年化收益率穩定在7%-10%,而RLP因承擔更高風險可獲得20%-30%的回報。

這種分層收益結構,既滿足了保守型用戶對穩定性的需求,又為風險偏好者提供了槓桿化收益工具,形成資本效率的“雙軌制”。

更具顛覆性的是其對“鏈上原生性”的堅持。相較於Ethena將大部分抵押品託管於CEX,Resolv通過LayerZero的OFT標準實現多鏈資產流通,並將80%的抵押品留存於鏈上協議(如Aave、Compound),僅20%用於CEX對沖。這種設計雖犧牲了部分資金效率(CEX的流動性更高),卻換取了更高的透明性與抗審查能力——這正是2025年監管收緊背景下機構投資者的核心訴求。

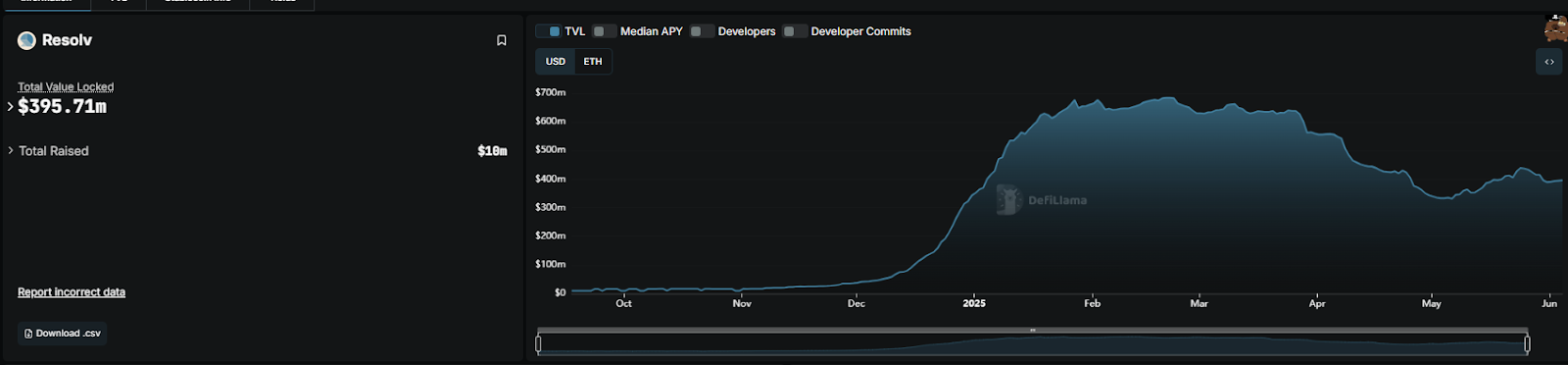

三、產品進展:TVL破3.9億的“穩定幣新範式”

自2024年9月主網上線以來,Resolv的擴張速度堪稱激進:

- TVL(總鎖倉價值):跨以太坊、Base、BNB Chain的TVL突破3.95億美元,日均鑄造/贖回量達1700萬美元;

- 用戶基數:5萬獨立地址參與,月活佔比56%,遠超同期穩定幣協議的平均水平(約30%);

- 生態整合:通過Curve、Pendle等DeFi協議構建收益增強策略,並接入Hyperliquid衍生品平臺實現自動對沖。

這些數據背後,是Resolv對市場痛點的精準捕捉。當前週期中,投資者對“真實收益”(Real Yield)的渴求已超越單純的價格投機。Resolv通過RLP代幣將協議收入(如清算罰金、對沖利差)直接分配給參與者,形成“收益即治理”的正向循環。此外,其空投計劃巧妙利用積分系統(每日質押USR可獲得15-37.5積分),將用戶留存轉化為協議護城河。這種“流動性挖礦2.0”模式,正在重構穩定幣賽道的競爭規則。

四、代幣經濟學:治理權與收益權的“精密解耦”

RESOLV代幣的發行,標誌著Resolv從金融協議向生態平臺的躍遷。其代幣架構呈現三大特徵:

三元代幣體系:

- USR:1:1錨定美元的穩定幣,充當交易媒介與價值尺度;

- RLP:風險收益代幣,捕獲協議手續費與對沖利差;

- RESOLV:純治理代幣,用於投票決定參數調整、收益分配等。

- 這種設計將治理權與收益權分離,避免了大戶通過持幣壟斷決策權(參考Curve的CRV-veCRV模型弊端)。

代幣分配機制:

- 總供應量10億枚,空投、生態、團隊、投資者的佔比分別為10%、40.9%、26.7%、22.4%;

- 團隊與投資者代幣設有1年鎖定期,且線性釋放週期長達24-30個月,顯著緩解拋壓。

- 相較於Ethena(ENA代幣用於綁定交易所利益),Resolv更強調社區治理的中立性,這與其“反VC集權”的敘事一脈相承。

價值捕獲引擎:

- 協議收入的50%用於回購銷燬RESOLV,剩餘部分分配給RLP質押者;

- 治理代幣持有者可投票調整質押費率、對沖槓桿倍數等核心參數,間接影響收益分配。

- 這種機制既避免了治理代幣淪為“空氣幣”,又通過經濟激勵將權力下放給長期參與者。

五、上幣預期:幣安Alpha的“流動性虹吸效應”

幣安選擇在Alpha板塊首發RESOLV,顯然看重其“穩定幣+衍生品”的雙重敘事。從歷史數據看,同類項目(如ENA)上線初期普遍出現50%-100%的價格波動,而Resolv的獨特優勢可能催生更極端的市場反應:

- 利好因素:

- 空投預期刺激短期買盤(12萬測試網交互地址可能獲得0.3%-0.5%的代幣分配);

- 幣安合約的高槓杆(50倍)放大資金效率,吸引套利資本;

- RLP的高收益屬性可能引發“收益農耕”熱潮,進一步推高TVL16。

- 風險預警:

- ETH價格波動可能導致Delta對沖失效,威脅USR錨定(參考2024年3月Ethena的短暫脫錨);

- RLP的收益率依賴CEX永續合約資金費率,若市場轉入熊市,正資金費率難以維持;

- 團隊代幣解鎖(2026年Q2起)可能形成長期拋壓。

對投資者而言,Resolv的價值判斷需迴歸一個根本問題:在算法穩定幣的“死亡螺旋”詛咒下,其雙代幣模型能否真正實現風險隔離?從機制設計看,RLP的“超額抵押+鏈上清算”已通過壓力測試(TVL回撤率<5%),但極端黑天鵝事件(如CEX宕機、監管打擊)仍是懸頂之劍。

六、終局推演:穩定幣戰爭的“新變量”

Resolv的崛起,本質上是對傳統穩定幣格局的“降維打擊”。當USDT、USDC仍困於法幣儲備審計爭議時,Resolv通過加密原生資產(ETH)與鏈上對沖,構建了一條去中心化的收益管道。其野心不止於穩定幣——通過整合RWA(現實世界資產)與山寨幣保險庫,Resolv正試圖成為Web3的“全能銀行”。

然而,這條道路註定荊棘密佈。Ethena、MakerDAO等競品已佔據先發優勢,而監管機構對衍生品協議的警惕從未消退。Resolv若想突圍,必須證明其模型在熊市中的韌性,並通過社區治理構建抗審查的“自治護城河”。

幣安的上線,或許是這場戰役的第一個烽火臺。當莫斯科極客的數學理想遇上東南亞交易所的資本洪流,Resolv的故事才剛剛開始。