美東時間6月5日,紐約證券交易所的喧囂中,一個特殊的名字——Circle Internet Financial——完成了其首次公開募股(IPO),股票代碼為“CRCL”。這家全球第二大穩定幣USDC的發行商,最初市場傳聞的IPO定價區間為每股27-28美元,最終以每股31美元的定價,成功融資11億美元,公司估值達到62億美元。據稱,此次IPO獲得了超過25倍的超額認購,其中不乏方舟投資(ARK Invest)和貝萊德(BlackRock)等知名機構表示了投資意向,合計認購比例可能達到10%。這一系列數字不僅超越了市場此前的預期,也標誌著自2021年Coinbase上市以來,加密貨幣領域最受矚目的一次IPO畫上了圓滿的句號,或許更準確地說,是開啟了一個全新的篇章。

Circle的上市之路並非一帆風順。早在2021年,該公司曾嘗試通過與特殊目的收購公司(SPAC)Concord Acquisition Corp合併的方式上市,但該計劃最終在2022年底因未能獲得美國證券交易委員會(SEC)的批准而擱淺。此次捲土重來,選擇傳統IPO路徑,併成功登陸紐交所,本身就傳遞出多重複雜的信號。這不僅是Circle自身發展的一個里程碑,更是整個加密貨幣行業,特別是穩定幣賽道,在主流金融市場中尋求認同與融合的關鍵一步。

破繭成蝶:Circle的上市邏輯與Web3的深遠迴響

Circle選擇在此刻毅然走向公開市場,其背後動因複雜且深遠,既有企業自身發展的內生需求,也折射出整個Web3行業在特定發展階段的集體訴求。對於Circle而言,IPO首先意味著能夠接觸到更廣泛、更多元化的資本來源。傳統的風險投資和私募股權融資雖然在早期為其發展提供了關鍵支持,但上市公司地位能夠解鎖公開市場的海量資金,為其技術研發、全球擴張、生態建設乃至潛在的戰略併購提供更為雄厚的資本基礎。這對於一家致力於構建全球化金融基礎設施的公司來說,其重要性不言而喻。

更為關鍵的是,上市為Circle披上了一層“合規”與“透明”的金甲。在加密貨幣行業飽受“野蠻生長”詬病,監管不確定性如達摩克利斯之劍高懸的背景下,成為一家紐交所上市公司,本身就是一種強有力的信譽背書。它要求Circle在財務報告、公司治理、風險控制等方面遵循更嚴格的標準,接受公眾和監管機構的持續審視。這種透明度的提升,不僅有助於增強用戶和合作夥伴對其穩定幣USDC的信任,更有利於其在與傳統金融機構的合作中佔據更有利的位置,推動USDC在主流支付和金融場景中的採納。同時,這也為Circle在政策制定層面爭取了更多話語權,使其能更主動地參與並影響未來的行業監管框架。

而從整個加密貨幣和Web3行業的視角審視,Circle的成功上市,其意義遠超一家公司自身的資本運作。它宛如一聲宣告,標誌著Web3力量正從邊緣走向主流,從“地下”走向“地上”。作為首個在紐交所上市的主要穩定幣發行商,其象徵價值是巨大的,甚至在全球範圍內引發了散戶投資者的熱議和興奮——許多討論甚至出現在非加密貨幣愛好者聚集的平臺(如中國的“小紅書”),這反映出大眾市場對於直接投資穩定幣相關資產的渠道缺失和潛在渴望。在經歷了初期的狂熱與泡沫,以及隨之而來的質疑與整頓之後,一批真正具有技術實力和商業前景的Web3公司開始尋求與傳統世界的對接和融合。Circle作為穩定幣這一連接加密世界與法幣世界的關鍵橋樑的發行者,其上市本身就具有強烈的象徵意義——它證明了加密資產及其底層技術可以被納入傳統金融的框架之內,並獲得主流資本市場的認可。

這次IPO對於Web3生態系統而言,更是一劑強心針。它為其他有志於走向合規化、規模化的Web3項目提供了一個可供借鑑的路徑和成功的範例。它告訴行業內外,Web3不僅僅是代碼和社區的烏托邦式理想,也能孕育出符合現代商業邏輯、具備強大盈利能力和長遠發展前景的上市公司。這對於吸引更多傳統人才、資金和資源進入Web3領域,推動整個行業的健康、可持續發展,具有不可估量的積極作用。此外,Circle作為一家鏈接傳統金融與去中心化金融的公司,其上市也將加速兩者之間的互動與融合,催生更多創新的金融產品和服務,最終惠及更廣泛的用戶群體。

USDC:數字美元基石下的“無保險貨幣市場基金”模式

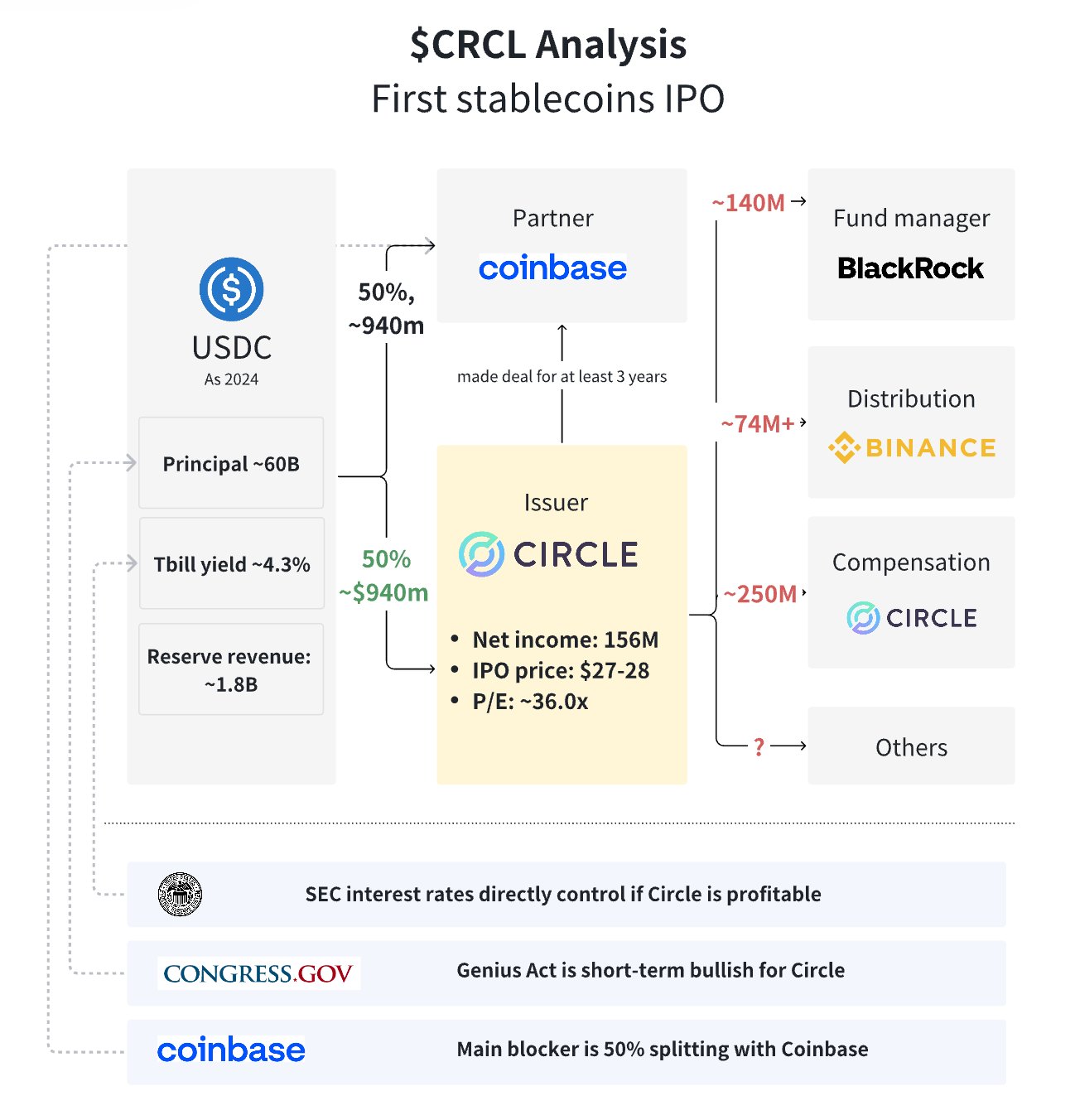

Circle的核心產品USDC(USD Coin)是一種與美元1:1錨定的穩定幣。其商業模式在某種程度上可以被視為一種“槓桿化的無保險貨幣市場基金”。Circle將用戶存入的美元主要投資於短期美國國庫券(T-bills)等高流動性資產,其利潤高度依賴於這些國庫券產生的利差收益。自2018年推出以來,USDC憑藉其相對較高的透明度和合規性努力,逐漸在擁擠的穩定幣市場中佔據了重要地位。與最大的競爭對手Tether(USDT)相比,USDC更加強調其儲備資產的審計和監管透明度,並定期發佈由第三方會計師事務所出具的證明報告。這種策略使其贏得了許多機構投資者和合規敏感型用戶的信任。

在此背景下,尤其值得注意的是,根據Cointelegraph的報道,美國M2貨幣供應量近期已創下21.86萬億美元的歷史新高。持續擴張的傳統貨幣體系,在一定程度上凸顯了像USDC這樣透明、高效的數字美元的潛在價值,尤其是在全球範圍內對沖通脹風險、提升支付效率以及參與新興數字金融生態的需求日益增長的今天。這為理解USDC這類資產的吸引力提供了一個更廣闊的宏觀經濟視角。

Circle的首席執行官傑里米·阿萊爾(Jeremy Allaire)多次強調,公司的願景是構建一個更加開放、包容和高效的全球金融體系,而USDC則是這一願景的基石。它不僅僅是加密貨幣交易者避險的工具,更被定位為下一代互聯網支付、全球匯款、以及去中心化金融(DeFi)應用中的核心基礎設施。Circle近年來在跨境支付、機構服務以及開發者工具(如跨鏈傳輸協議CCTP)等方面的佈局,也體現了其推動USDC從“交易中介”向“金融基礎設施”轉型的決心。

此次IPO所募集的11億美元資金,無疑將為Circle的擴張計劃提供充足的彈藥。無論是用於技術研發、拓展全球市場、尋求戰略收購,還是進一步加強合規體系建設以應對日益複雜的監管環境,這筆資金都至關重要。

巨頭入場:傳統金融的“背書”與“探路”

在Circle的IPO認購名單中,凱茜·伍德的方舟投資(ARK Invest)和貝萊德(BlackRock)首席執行官拉里·芬克的身影尤為引人注目。據報道,方舟投資和貝萊德對Circle的投資興趣濃厚,合計可能佔到IPO發行量的10%。這兩位在傳統金融界堪稱“意見領袖”的人物,他們的積極參與,遠不止是資金層面的支持。

伍德的方舟投資一直以投資顛覆性創新技術見長,其對Circle的青睞,代表了成長型科技投資者對穩定幣及區塊鏈技術長期價值的認可。而芬克作為全球最大資產管理公司貝萊德的掌舵人,其個人投資行為雖然不完全等同於貝萊德的官方立場,但也折射出傳統金融核心圈層對數字資產領域日益增長的興趣和探索意願。值得注意的是,貝萊德自身也在通過其貨幣市場基金管理USDC的部分儲備資產,並已申請比特幣現貨ETF,顯示出其在數字資產領域的系統性佈局。

這些傳統金融巨頭的“背書”,一方面增強了市場對Circle乃至整個穩定幣行業的信心,吸引更多機構投資者關注和參與;另一方面,也可能推動形成一種“穩定幣敘事”,即穩定幣作為連接傳統金融與數字經濟的橋樑,其重要性將日益凸顯。對於尋求合規渠道投資區塊鏈技術的傳統投資者而言,Circle這樣的上市公司,提供了一個相對熟悉和便捷的入口。

監管迷霧中的燈塔與GENIUS法案的微光

Circle的上市恰逢美國立法者積極推動穩定幣監管法案的關鍵時刻。近年來,美國國會和監管機構一直在努力為穩定幣建立一個全面的法律框架。眾議院金融服務委員會已就《支付穩定幣透明度法案》等草案進行了多次討論,旨在明確穩定幣發行商的資質、儲備要求、以及消費者保護等方面的規定。在此背景下,諸如GENIUS Act(《促進創新和國家統一穩定幣法案》的簡稱,具體法案名稱可能有所出入,但指代一類旨在規範和促進穩定幣發展的立法嘗試)的提出,被市場視為一個潛在的短期積極因素。這類法案若能順利通過並實施,有望推動USDC等合規穩定幣的發行量增長,並可能為其帶來一定的估值溢價,儘管其具體影響程度尚不明朗。

Circle的成功上市,可能會對這一立法進程產生微妙的影響。一方面,一家在紐交所公開交易的穩定幣發行商,其運營透明度和合規承諾將受到更嚴格的市場監督和公眾審視,這在某種程度上為監管機構提供了一個可供觀察和分析的“樣本”。Circle在合規方面的持續投入和實踐,也可能為未來的監管框架提供有益的參考。

另一方面,IPO的成功也可能促使Circle利用其上市公司地位,更積極地參與政策遊說,推動出臺更有利於行業創新和發展的監管規則。然而,前路依然充滿不確定性。SEC主席加里·詹斯勒(Gary Gensler)多次將某些類型的穩定幣視為可能需要註冊的證券,而不同監管機構之間對於穩定幣的管轄權也存在爭議。Circle未來仍需在複雜的監管迷霧中謹慎航行。

挑戰與機遇並存:利率風險與成本之困

儘管IPO的鐘聲令人振奮,但Circle前方的道路並非一片坦途。其盈利能力與宏觀經濟環境,特別是美聯儲的利率政策,息息相關。由於Circle的主要收入來源於其儲備資產(主要是美國短期國債)的利息,如果美聯儲在未來(例如到2026年)大幅降息(如累計降息150個基點),Circle的利潤空間將受到嚴重擠壓,甚至可能轉為虧損。反之,若利率維持高位或進一步上升,則對其盈利有利。這種對利率的高度敏感性是其商業模式中一個固有的風險點。

此外,Circle面臨兩大顯著的成本約束。首先是與Coinbase的收益分成協議。根據現有安排,Circle需要將通過Coinbase平臺產生的USDC相關收入與其進行分成(據稱可能高達50%)。這一協議若在2026年後未能得到有利的重新談判,將持續對Circle的利潤率構成壓力。其次,公司自身運營成本的控制也是一大挑戰。如果運營支出持續膨脹,未能有效削減,即便在收入端表現良好,其淨利潤率也可能十分微薄。

穩定幣市場的競爭依然激烈。Tether(USDT)憑藉其先發優勢和龐大的用戶基礎,仍在市場份額上佔據主導地位。此外,各國央行數字貨幣(CBDC)的研發進程也在加速,未來可能對現有穩定幣構成潛在競爭。PayPal等支付巨頭也已入局發行自己的穩定幣,市場格局遠未塵埃落定。

維持USDC儲備的透明度和安全性,始終是Circle的生命線。任何關於儲備不足或資產質量的負面消息,都可能引發信任危機,對USDC的穩定性和Circle的聲譽造成致命打擊。2023年初,硅谷銀行倒閉事件曾導致USDC短暫脫錨,便是一次深刻的警示。Circle需要持續投入資源,確保其風險管理和合規體系能夠應對各種極端情況。

更廣闊的視角來看,Circle的上市也為其他尋求主流認可的加密貨幣公司提供了一種範例。它證明了,即使在監管環境複雜、市場波動劇烈的加密行業,通過持續的合規努力和穩健的業務發展,依然有機會叩開傳統資本市場的大門。

此次IPO超額認購,股票發行量從原計劃的2400萬股擴大至逾3400萬股,也反映出市場對優質數字資產相關標的的渴望。對於加密貨幣用戶而言,正如分析師所指出的,CRCL股票的特性在某種程度上類似於“低流通量、高完全稀釋估值(FDV)”的代幣,且有傳統金融大V的加持,其上市初期的市場表現值得期待。不過,投資者也需注意,加密相關股票的波動性通常較大,受市場情緒和監管政策影響顯著。

總而言之,Circle在紐交所的成功上市,是其發展史上的一個重要節點,也是穩定幣乃至整個數字資產行業走向成熟和主流化的一個縮影。它不僅為Circle自身開闢了更廣闊的融資渠道和發展空間,也為傳統金融與數字經濟的深度融合提供了新的想象力。前方的征途既有波濤洶湧的深水區,更有充滿潛力的星辰大海。Circle能否有效管理利率風險、優化成本結構、並在激烈的市場競爭和複雜的監管環境中把握住這次機遇,將USDC真正打造成為全球數字經濟的基石,引領穩定幣行業駛向更合規、更透明、更普惠的未來,市場將拭目以待。這不僅僅是Circle的故事,也是這個時代金融科技變革浪潮中,值得持續關注和思考的篇章。