5 月 12 日中美日內瓦經貿會談超預期,美股和加密貨幣在政策利好與市場預期下上漲。但月底美國國際貿易法院的裁定又削弱關稅戰的“合法性基礎”,引發政策博弈,全球貿易規則重構進入 “司法 - 行政角力” 階段,關稅長期影響仍存擔憂。而加密資產去中心化、跨主權的抗政策干預屬性,愈發受到投資者青睞。

5 月 12 日中美日內瓦經貿會談超預期,美股和加密貨幣在政策利好與市場預期下上漲。但月底美國國際貿易法院的裁定又削弱關稅戰的“合法性基礎”,引發政策博弈,全球貿易規則重構進入 “司法 - 行政角力” 階段,關稅長期影響仍存擔憂。而加密資產去中心化、跨主權的抗政策干預屬性,愈發受到投資者青睞。

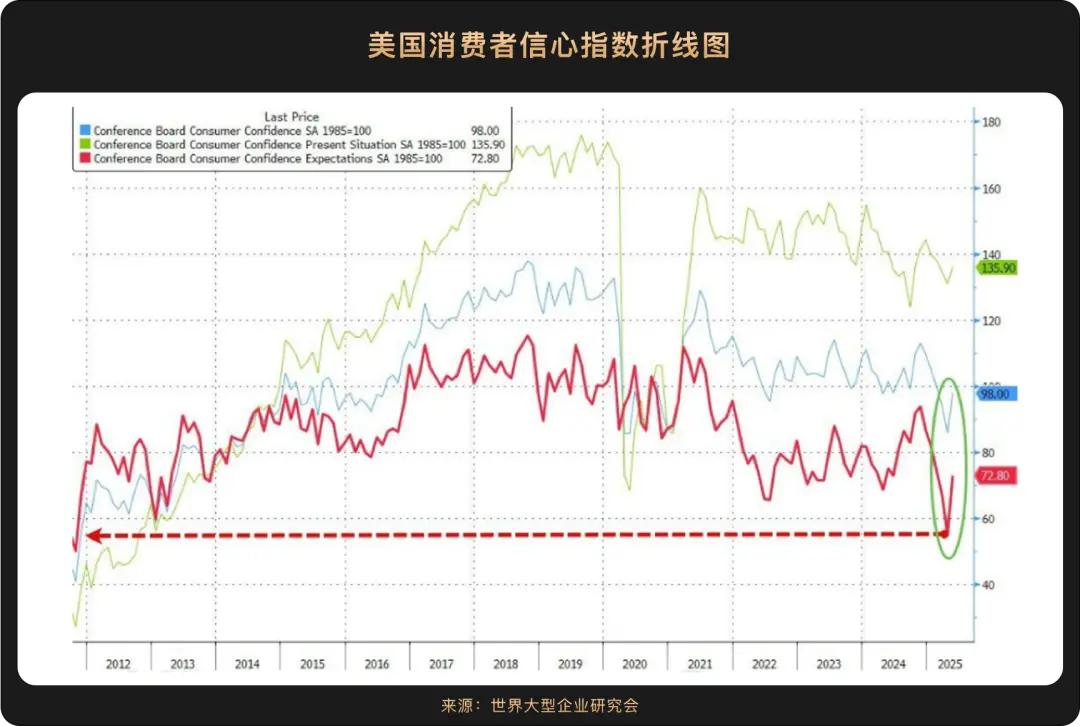

美國政府在5月嚐到了經濟數據的甜蜜:最新公佈的4月非農就業數據增長達到17.7萬人,好於預期,表明勞動力市場依然穩健。中美日內瓦經貿會談達成 “關稅暫停期” 協議,緩解了市場對全球供應鏈斷裂的擔憂,消費者對進口商品價格(如電子產品、日用品)的通脹預期下降,推動零售消費意願回升,因此也帶來了更為亮眼的信心指數:世界大型企業研究會(The Conference Board)27日發佈的數據顯示,美國5月消費者信心指數意外飆升至98,較4月的85.7大幅反彈12.3點,創下四年來最大單月升幅,顯示關稅緩和對消費端的積極傳導。

然而“福無雙至”,美債的苦澀也已送到了嘴邊。“特朗普2.0”拉開大幕後,美債市場的巨震也成了家常便飯。5月下旬,30年期美債收益率飆升至5.1%以上,接近20年來的最高水平。存在著日債、貿易談判進展等一系列影響美債走勢的因素,但其實我們都知道,美國的財政前景才是最關鍵的,而新的變量已經現身:5月末,特朗普政府的《美麗大法案》(One Big Beautiful Bill Act,我們在下文會繼續分析)在眾議院通過,擬將美國債務上限從目前的1萬美元提高到4萬美元,《紐約時報》引用的預測顯示,該法案將推動美國債務佔GDP比例從當前約98%飆升至125%,目前該法案正待參議院審議。

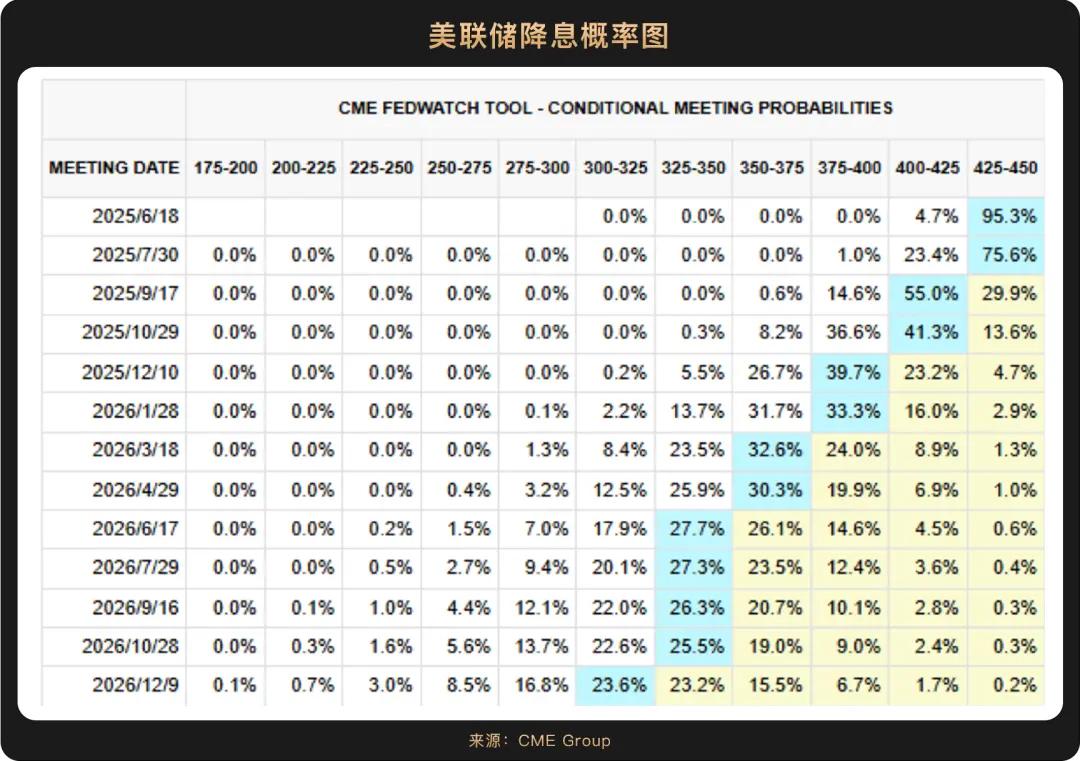

此外,美聯儲的降息也依舊不明朗。2025 年 5 月 28 日公佈的美聯儲 5 月會議紀要顯示,參與美聯儲政策會議的19 名官員中,幾乎所有人都認為 “通脹可能比預期更持久” ,因此美聯儲維持暫停降息立場。

總的來看,當前美國經濟處於“穩中有險”的階段:短期增長韌性支撐市場,利好美元,但更廣泛的財政與貨幣政策背景卻可能壓制其上漲空間。後續,參議院如何修訂《美麗大法案》(如減稅規模、支出削減力度),以及簽署進程中的其他狀況,還將對美國經濟結構、全球金融市場產生衝擊,美國政策“刺激短期增長、透支長期信用” 的矛盾能否緩解,仍是懸念。

華爾街股諺有“賣在五月”(Sell In May)的說法,但4月初對等關稅的緩和打破了這一魔咒。美股和加密市場迅速清除了“對等關稅戰”的負面定價,速度之快、幅度之大超出預期。標普500 指數全月累計上漲約6.15%,納斯達克上漲約9.56%,道瓊斯上漲約3.94%,標普500和納指分別創下1990年和1997年以來最強5月表現,直接反映市場對供應鏈修復和企業盈利改善的樂觀預期:

5 月 12 日中美的階段性協議直接提振市場風險偏好。當日美股三大指數全線暴漲,道指飆升1160 點(2.81%),標普 500 漲 3.26%,納指4%,創 2024 年以來最大單日漲幅。科技巨頭成為最大受益者,亞馬遜(AMZN)、Meta(META)單日漲幅超 7%,英偉達(NVDA)、蘋果(AAPL)漲超 6%。高盛等機構在關稅緩和後上調美股預期,將標普 500 未來12個月的目標點位升至6500 點,強調 “軟著陸” 可能性增加。但另一派觀點認為,美債收益率攀升,可能擠壓企業盈利空間,尤其是依賴低息環境的科技公司。這種多空博弈導致市場呈現 “高波動、高分化” 的特徵。

更具爭議的是特朗普政府力推的《美麗大法案》。該法案涉及稅收、移民等多領域,擬將推動美國債務佔GDP比例從當前約98%飆升至125%,遠超國際警戒線(通常認為90% 為債務風險臨界點),加劇市場對美債信用風險的擔憂。穆迪(Moody's)也在本月將美國主權信用評級從 Aaa 下調至 Aa1。

法案聲稱“通過稅收改革覆蓋債務增量”,短期提振對經濟 “軟著陸” 的預期,但市場普遍質疑美國的財政可持續性 —— 2025財年前5個月美國聯邦財政赤字達1.147萬億美元,同比擴大38%,稅收增長面臨阻力,債務 “滾雪球” 效應恐難遏制。馬斯克在接受哥倫比亞廣播公司採訪時公開表示 “對法案增加赤字感到失望”,民主黨則指責其 “破壞政府效率”。後續參議院審議過程中,可能的修訂(如減稅規模縮減)及總統簽署的不確定性,將成為壓制市場風險偏好的潛在核心因素。

簡而言之,目前市場的核心議題已由流動性和降息轉向了美債,而“特朗普風險”always online。

作為數字資產的風向標,比特幣4 月突破 10 萬美元后,又結結實實地在 5 月上演了一場逆襲大秀—— 從月初 9.5 萬美元的震盪區間一路飆升至月末的10.5萬美元,單月漲幅達 12%,期間一度達到11.2 萬美元,刷新 2024 年 4 月以來的高點,大幅扭轉了市場對其 “高波動風險資產” 的固有認知。在關稅戰進入新階段的情況下,這種與美股的共振效應(納斯達克指數同期上漲9.56%),意味著投資者正在政策不確定性中重新錨定資產。

這樣的市場氛圍下,比特幣自身的基本面也迎來關鍵催化,資金層面的“虹吸效應” 尤為顯著:據彭博彙編的數據顯示,過去五週內,美國比特幣ETF吸引了超過90億美元的資金流入,與此同時,黃金基金卻遭遇超28 億美元的資金外流,可見部分投資者正捨棄傳統黃金,轉而投向被稱為 “數字黃金” 的比特幣,視其為新的價值儲存和對沖工具,投資趨勢轉變顯著。

其中貝萊德的內部投資組合 BlackRock Strategic Income Opportunities Portfolio 持續增持其比特幣 ETF(IBIT)規模。目前IBIT 資產管理規模超 720 億美元,儘管去年才推出,卻已躋身全球最大的 25 只 比特幣ETF 之列。從更宏觀視角看,IBIT 的迅猛發展反映出加密貨幣正加速融入主流金融體系。19日,摩根大通宣佈開始允許客戶投資比特幣,儘管其CEO 傑米・戴蒙(Jamie Dimon)仍持懷疑態度。“我們將允許客戶購買比特幣” 戴蒙在週一的銀行年度投資者日活動中表示,“我們不會提供託管服務,而是會在客戶對賬單中體現相關交易。”這一決定對美國最大銀行而言是顯著舉措,同時也標誌著比特幣進一步融入主流投資領域,或促使高盛等機構跟進。

美國當前的加密監管鬆綁的大風向也帶來了積極的新氣候。5月12日,美國證券交易委員會(SEC)新任主席保羅・S・阿特金斯(Paul S. Atkins)在加密任務組代幣化圓桌會議上發表主旨演講,提出美國打造“全球加密貨幣之都”的目標,並宣佈SEC將轉變監管模式,從“以執法為主導”轉向“以規則為引領”。更具體的,SEC 正在考慮三項關鍵改革——明確證券型代幣的認定標準、更新託管規則以允許特定條件下的自託管、建立新產品的有條件豁免機制等等,意味著為加密市場參與者提供更清晰的法律框架,減少不確定性,促進創新。

除了資金和監管的直接推動,穩定幣領域的政策突破為比特幣的定價邏輯注入新動力。5月19日,美國參議院以66票贊成、32票反對通過《指導與建立美國穩定幣國家創新法案》(簡稱《GENIUS法案》)程序性投票,標誌著美國首個穩定幣聯邦監管框架即將落地,將重塑美加密資產市場並影響全球金融體系。僅兩天後,香港立法會5月21日通過《穩定幣條例草案》,預計年內生效,展現香港在穩定幣監管領域的突破性進展。兩部法案形成協同效應,共同推動全球穩定幣市場規範化,一方面為數字貨幣市場帶來新的資金通道,另一方面為Web3 生態發展提供了制度支撐。隨著“傳統金融機構+ 監管體系” 的雙重入場,現實資產上鍊(RWA)敘事加速興起,市場對比特幣作為 “價值存儲底座” 的共識將會進一步強化,其在全球資產配置中的獨特地位愈發凸顯。

未來同樣值得期待的是,傳統金融市場的波動不會對加密貨幣形成單向壓制,反而在特定階段成為其上漲助力:短期內,美債收益率的上升引發了市場對美國財政狀況的擔憂,促使避險資金流入加密市場;從長期角度看,美國財政狀況的惡化可能提升加密資產的避險吸引力,這種財政壓力可能削弱對美元和國債的信心,促使投資者轉向比特幣等去中心化資產以對沖信用風險。

5 月的加密貨幣狂歡,意味著傳統金融體系在關稅摩擦、債務危機、貨幣政策困境中左支右絀時,比特幣正在成為資本對沖“舊秩序不確定性” 的新選擇。而隨著監管鬆綁從預期走向落地,這種重構進程可能加速。當然,美債收益率的中期壓制、監管政策的反覆等等,都可能對這輪漲勢形成考驗。但無論如何,比特幣的 “數字黃金” 敘事已進入主流話題框架。