"感謝回憶" – 秋天出發男孩樂隊

關於比特幣的四年繁榮與衰退週期,已經有很多討論。這種指數級上漲、崩潰,然後再次更高地上漲的模式,在比特幣歷史上大多數時間都是成立的。話雖如此,有充分理由認為這種模式已經結束。

首先,讓我們問問,為什麼會出現四年週期。有三個contributing因素:

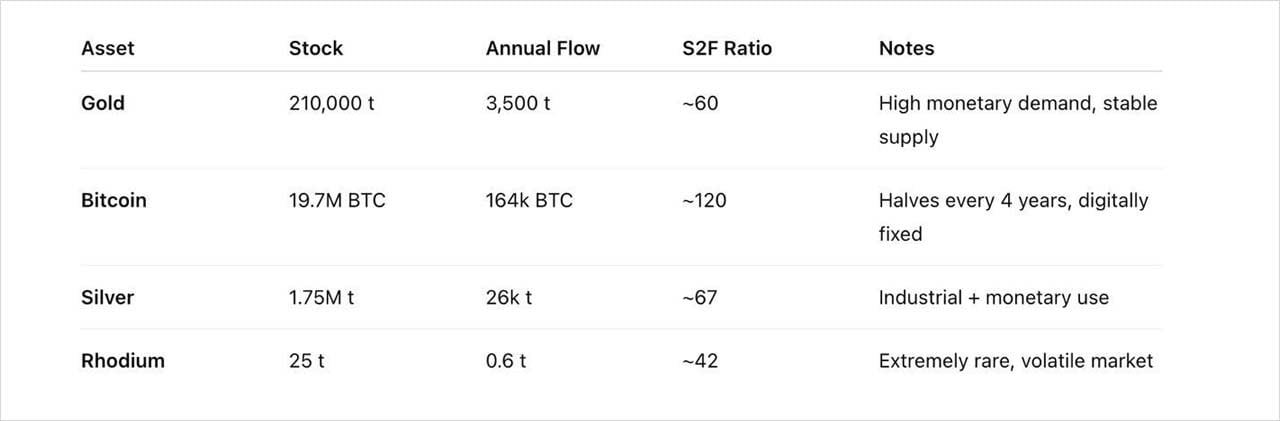

1. 減半 – 每210,000個區塊(大約四年),比特幣挖礦獎勵一夜之間減半。這造成供應衝擊,推動隨後幾年的上漲。資產稀缺性通常透過存量與流量比(stock-to-flow)來衡量。現有供應量與每年進入市場的新供應量的比率。黃金作為稀缺資產,其S2F比率為60。隨著未知時間發現的黃金略有變化。目前,比特幣的S2F約為120,意味著每年進入市場的新供應量約為黃金的一半。每次減半後,這一比例只會增加。

2. 全球流動性週期 – 我們和其他人都談論過比特幣與全球M2流動性的相關性。巧合的是,許多人認為流動性也遵循四年週期。雖然不像比特幣減半那樣精確,但確實是一致的。如果情況屬實,那麼比特幣跟隨這一趨勢就說得通了。

3. 心理因素 – 每一輪牛市都會帶來新的採用浪潮。人們遵循甘地的"被忽視、被嘲笑、被反對、最終獲勝"模式。因此,大約每四年,人們會更加認可比特幣的相關性,並使其獲得更多合法性。人們會過度興奮,然後發生崩潰,然後重新開始。

現在,讓我們問問,這些因素是否仍在決定比特幣價格?

1. 減半 – 隨著每次減半,新比特幣佔總供應量的變化百分比變得越來越不重要。當新年度供應量代表總供應量的25%時,從25%降至12.5%確實意味著很多。現在,從約0.8%降至0.4%,影響並不那麼顯著。@DocFleury和我在2020年就寫過這個,連結。

2. 全球流動性週期 – 全球流動性仍然是BTC價格的相關方面,儘管正在變化。從零售主導轉向機構主導的資產,改變了比特幣的交易行為。機構正在長期積累。短期到中期的價格波動不會動搖他們。因此,儘管全球流動性仍將對BTC價格產生影響,但對M2流動性的敏感度將繼續減弱。此外,場外機構購買BTC也會產生較少的波動性。話說回來,這才是比特幣的真正賭注。失控的支出將被BTC吸收,並繼續前進到瓦爾哈拉。

3. 心理因素 – BTC獲得更廣泛的採用,人們對它的看法將變得更加穩定。零售資本的投降將變得不那麼重要。此外,轉向機構主導的購買也將使零售對價格的影響變得不太顯著。

總之,比特幣似乎正從週期性增長轉向更線性的增長(在對數尺度上)。全球流動性現在處於駕駛席。與大多數從機構到零售的自上而下的資產不同,比特幣是從草根支援進入機構領域。因此,我們正在看到市場成熟時的穩定行為,實時變得更加有序。(圖片來源 @DeathCabToQE)

在X上檢視原帖 這裡。