2025年,許多政府和國家銀行正在研發央行數字貨幣(CBDC)。這些是政府貨幣的數字化形式,可以像現金或銀行轉賬一樣使用,但在數字系統中使用。其目標是革新各國貨幣的運作方式,為未來現金不再是主要支付方式的世界做好準備。

不同的國家正在按照自己的節奏發展。一些國家已經推出了央行數字貨幣 (CBDC)。其他國家仍在制定規則或測試技術。最受關注的領域是如何保護人們的隱私、央行應該擁有多少控制權,以及如何使數字貨幣與現有體系兼容。

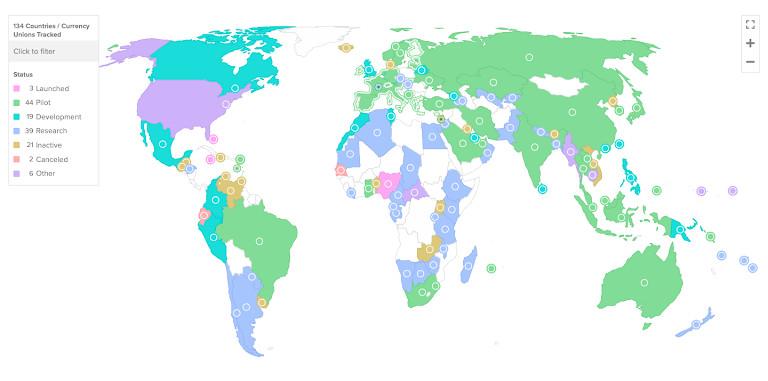

有關全球 CBDC 競賽的早期里程碑和背景,包括中國的早期試點和歐盟的調查階段, 請參閱此詳細概述。

本文探討了美國、中國、歐盟和以色列如何構建各自的 CBDC 系統,以及每個系統如何反映不同的政治和技術戰略。

美國的做法:政策優先,隱私仍是首要任務

美國尚未推出數字美元,但已進行過多次討論。過去幾年,美聯儲發佈了多份文件,闡述美國未來CBDC的可能形態。

美國主要關注以下三點:

- 保護用戶隱私和自由;

- 制止使用數字貨幣進行非法活動;

- 保持美元作為世界主要貨幣的地位。

2022年,美國國會提出了《電子貨幣和安全硬件法案》 (eCash Act) ,即《電子貨幣和安全硬件法案》。該法案旨在創建一種像現金一樣運作的數字美元。它將具有隱私性,可離線使用,並且不受中央數據庫的控制。用戶無需綁定身份即可進行支付,類似於如今的實體現金。

但這項法案仍在審查中。目前還沒有正式的數字美元。美聯儲以及美國財政部和國會等其他機構仍在研究如何設計它。他們的流程比其他國家慢,因為他們想確保它符合美國憲法和公眾的期望。

中國:中央控制下的快速發展

中國在創建和測試央行數字貨幣(CBDC,即數字人民幣或電子人民幣)方面遙遙領先。它於2020年起步,規模較小,但發展迅速。中國人民銀行(PBoC)已在許多大城市測試了數字人民幣。人們已經可以用它來支付公交車費、網上購物,甚至領取工資。

到2023年,將有超過2.6億人使用電子人民幣。這使其成為全球最大的CBDC試點項目。

但中國的模式與美國截然不同,它完全是中心化的。政府可以追蹤資金的使用情況,實時追蹤每筆交易,並在必要時阻止資金流動。中國領導人表示,這有助於打擊欺詐、逃稅和腐敗。批評人士擔心,這賦予了政府過多的控制權,而用戶的隱私卻不足。

歐盟:隱私至上

歐洲中央銀行(ECB)正在構建數字歐元。與中國不同,歐盟將隱私和個人選擇置於其計劃的核心。

2023年10月,歐洲央行完成了研究階段,並開始著手開發正式版本。數字歐元將:

- 可在線和離線使用;

- 受隱私設置保護;

- 適用於所有歐盟國家;

- 設計時僅共享有限的數據,僅用於執法需要。

處理數字歐元的銀行和其他公司將僅收集反洗錢規則要求的最低限度的信息。用戶將擁有更多自由來選擇支付的私密性。

該計劃符合歐盟保護用戶權利的常規規則,並讓人們對其信息的使用方式有更多的控制權。

以色列:建設和測試,但不著急

2025年3月,以色列銀行推出了數字謝克爾的完整草案。它包含許多新功能,例如:

- 智能合約,讓貨幣遵循一定的規則;

- 離線模式,即使沒有互聯網也可以進行支付;

- 為本地和跨境使用提供更快、更便宜的支付。

以色列還發起了“數字謝克爾挑戰賽”,邀請科技公司以創新方式測試該貨幣。儘管設計已準備就緒,但以色列仍在等待歐盟的進展,然後再推出自己的CBDC。

這表明以色列正在採取謹慎、循序漸進的策略。它希望做好準備,但不會先發制人。

無KYC加密錢包作為替代方案的興起

在各國政府紛紛推出自己的數字貨幣的同時,一些用戶卻轉向了不同的方向。他們想要比CBDC所能提供的更高的隱私性。

這就是無需KYC的加密錢包的用武之地。這些工具允許人們無需KYC即可購買比特幣——這意味著他們無需出示身份證件或個人信息。與傳統銀行不同,這些錢包不會收集用戶數據。這使得它們對那些注重隱私和自由的人來說很有吸引力。

許多注重隱私的投資者認為,政府發行的貨幣,即使是數字貨幣,也可能加強金融監控。這引發了人們對非託管錢包和去中心化交易所的興趣,因為這些交易所將完全控制權交給用戶。

較小的國家已經生存——但仍然面臨挑戰

當全世界都在關注美國、中國和歐盟時,一些較小的國家已經開始使用CBDC。這些包括:

- 巴哈馬——沙錢;

- 尼日利亞——使用 eNaira;

- 牙買加——與 Jam-Dex 合作。

這些先行者表明,推出數字貨幣是可能的。但他們的系統也面臨一些問題。許多人仍在使用現金。商家接受數字貨幣的速度很慢。而且有些地區的互聯網覆蓋有限。

儘管如此,他們還是為其他人提供了一個測試案例,展示了哪些有效,哪些需要改進。

全局視角:全球 CBDC 計劃

根據最新數據,全球有134個國家正在以某種形式開展CBDC研究——無論是研究、試點項目還是全面設計。大多數央行都在努力探索如何發行安全運行且符合本國法律的數字貨幣。

國際貨幣基金組織(IMF)的一份2024年報告指出,CBDC可以將資金轉移成本降低30%至40%。它們還可以提高公共支出的透明度,並減少政府支付的延遲。但也存在風險:網絡攻擊、技術故障以及用戶數據過度集中。

一個全球趨勢,多條地方路徑

2025年3月,歐洲央行行長克里斯蒂娜·拉加德在演講中表示:

“數字歐元可以幫助確保社會最佳的數據保護水平,並使公民能夠在數字經濟中進行交易,同時享受與現金相關的隱私優勢。”

她的言論凸顯了政府當前面臨的核心問題:如何將數字貨幣引入日常使用,同時又不喪失人們與傳統貨幣相關的自由。信任並非僅僅來自速度或創新——它取決於新系統如何更好地體現其所服務的價值。

這種轉變已在進行中。隨著數字貨幣從理論走向實踐,公眾信心將比政策時間表更能決定其未來走向。