Circle 於 2025 年 6 月 5 日在紐交所正式進行IPO,公開發行34 M股A類普通股,以每股 31 美元價格上市,首日收盤漲至 83.23 美元,漲幅約 168%,市值一度達到 180–210 億美元 。三大投行 — — 摩根大通、花旗、高盛作為主承銷商,並開放30天行權窗口(greenshoe),用於穩定股價與額外配售 。

回顧歷史,Circle 曾於 2022 年嘗試以 SPAC 方式上市,預計估值約 90 億美元,但因監管與市場環境不利最終作罷。這一次的成功登陸,既反映其審慎定價,也體現市場成熟判斷。

一、運營模式與盈利結構分析

USDC 鑄造與儲備收益機制

- USDC 由現金和短期美國國債支持,截至 2025 年 6 月 5 日,USDC 流通量約 610 億美元,儲備量匹配。2025 Q1 營收為 5.786 億美元,淨利潤為 6,320 萬美元,調整後 EBITDA 達到 1.224 億美元 。

利率高度敏感

Circle 2024 年營收約 16.8 億美元,99% 來自 USDC 儲備利息收入。據 MarketWatch 報道,“2024 年有 98% 收入來源於短期國債收益,Fed 每下調 25 個基點,將使 EBITDA 減少 1 億美元”。若該結構不被多元化對沖,則其盈利將直接受利率政策左右。

二、市場地位與增長前景

全球市場份額領跑 USDC

- 在全球穩定幣市場佔近 29%,僅次於 Tether;但在鏈上交易量中,USDC 佔比超過 58%,成為交易首選。 USDC 流通量從 320 億(2024 年初)增長至 600 億美元;自 2018 年以來累計鏈上交易量超 25 萬億美元。 2025 Q1 在鏈上交易額達到 5.9 萬億美元,同比增長約 500%,總量突破 25 萬億美元。

新產品與生態擴展

- 推出歐元版穩定幣 EURC,積極佈局國際合作,並已啟動名為 “Payments Network” 的跨境支付網絡,目標與傳統系統如 Visa、SWIFT 競爭。

網絡效應打造壁壘:

- S‑1 文件強調 Circle 依託開發者工具、去中心錢包、與 Grab、Mercado Libre、Nubank、SBI 和 Binance 等戰略合作構建生態閉環。

業務多元化初顯成效:

- 實現非儲備收入增長至 3.6%,而付款、跨境支付、開發者服務成為新的收入增長點。

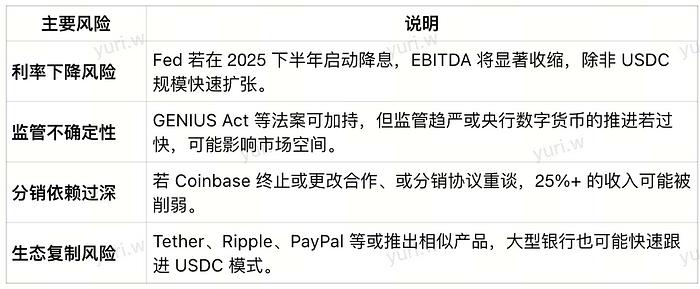

三、核心風險點分析

- 利率回落的盈利風險

Q1 已強調依賴利差收益,若美聯儲下半年降息,每下調 25bp EBITDA 即減少約 1 億美元,除非 USDC 規模持續爆發,否則盈利恐受壓。 - 監管政策的不確定性

國會正在推進 GENIUS Act,為穩定幣設立明確管理系統,短期可提供支撐,但若未來趨嚴或與央行數字貨幣競爭,將壓縮市場空間。 - 分銷成本高企:

Circle 與 Coinbase 的分成協議高達分配 50–60% 儲備收入,2024 年儲備收入約 17 億中,分配給 Coinbase 近 9.4 億美元 。 - 依賴分銷夥伴風險

與 Coinbase 曾有聯合發行關係,如分銷方式調整或重談協議,將削弱 USDC 推廣效率,影響收入結構。 - 競爭加劇與生態複製風險

數字化金融轉型中,中小型銀行、PayPal、Ripple 製造商及 Tether 均可能發力穩定幣或相關支付網絡,對 USDC 構成擠壓 。

四、估值與投資者行為洞見

- 溢價熱潮與估值泡沫

IPO 募資 11 億美元,市值 69 億美元(未計超額配售),上市後市值飆升至 180 億元級別 ,但根據 2024 年淨利潤 1.57 億美元,PE 達到 106 倍,高估預期增加。 - 機構資金與ETF活力

ARK Invest、Cathie Wood 等機構積極佈局,ETF 發行迅速跟進,反顯示市場對穩定幣及其背後金融基礎設施的看好 。 - IPO即爆款:

CRCL 以每股 31 美元發行,但首日躍至 107.7 美元,收漲 168%(後續再漲至約 100 美元),體現投機熱情與機構資金齊湧。

五、未來發展與關鍵觀察指標

關鍵觀察信號:

- 關注 USDC 流通量增長率、儲備構成(T‑bill vs 現金/回購)、利率走勢、分銷結構變化。

- 儲備配置變化趨勢:國債、現金、回購比例。

- 結合 Fed 2025 下半年貨幣政策聲明、通脹與就業數據,判斷利差收益模型能否繼續支撐估值。

- GENIUS Act 或其他穩定幣相關立法推進速度。

成長路徑與賽道佈局:

- 跨境支付網絡與銀行錢包整合的商業落地情況;

- EURC 的歐洲市場接受度;

- 穩定幣背後基礎設施(如 USYC)是否能成為真正的數字資產生態工具。

Circle IPO 不僅是一場金融科技與加密經濟的融合,更是穩定幣進入 “主流金融基礎設施”時代的重要實驗。