韓國銀行的中央銀行數字貨幣(CBDC)實驗"漢江專案"即將結束第一階段測試。這次實驗是透過將私營銀行的存款轉換為數字代幣,並讓使用者在實際支付中使用,其中應用了基於區塊鏈的智慧合約技術。透過漢江專案,確認了CBDC的數字憑證、條件支付等行政創新可能性,但複雜的認證程式被指出是一個缺點。此外,與地區貨幣的整合也存在困難,成為政策整合等方面的課題。

■數字錢包超過7萬個已開通

在漢江專案CBDC第一階段測試即將結束前的10天,截至19日上午,錢包開設者已達7.5萬多人。雖然未達到最初10萬人的目標,但作為實驗階段來說是一個積極的成果。總交易筆數統計為8.6萬多筆,其中線上下商店完成的支付約4.5萬筆。不過,部分開設錢包的參與者並未參與支付。

從4月1日開始的這次測試將持續至6月30日,約兩個月。預計將在後續測試中反映改進事項。下一次實驗中,可能會考慮憑證程式多樣化、個人間轉賬等功能。韓國銀行表示,具體實施時間和範圍將透過與金融委員會、金融監督院和參與銀行協商後決定。

■認證較為複雜,支付卻簡單

使用者可以在參與實驗的銀行應用程式中下載錢包應用,將自己的存款代幣化後生成二維碼,在購買物品時進行支付。

支付本身與其他支付系統一樣方便。但是,基於CBDC的存款代幣支付需要輸入密碼等程式較為繁瑣,且由於二維碼有效時間限制,在無人收銀機上使用並不容易。

韓國銀行解釋說,CBDC在條件支付、自動結算、智慧憑證等複雜行政功能方面具有與普通系統不同的特點。例如,可以基於智慧合約自動化原本由信用卡公司手動處理的折扣、積分發放、差旅費和補貼結算、青少年午餐憑證等程式。

這些實驗也正在連線實際業務。例如,釜山市、釜山銀行和新羅大學正在合作進行學生憑證實驗,並正在探討未來可能發展為面向青年和學生的政策支援金支付平臺。

■使用激勵設計仍是課題

基於存款代幣的支付對商家來說可能是非常有吸引力的支付方式。因為支付即時到賬,且沒有手續費,因此盈利性更好。參與漢江專案的便利店七星便利店在存款代幣支付時還同時進行全品類10%折扣活動,以推動使用擴大。

但是,在國內已經建立起便捷支付和信用卡服務的環境中,從消費者角度來看,很難感受到存款代幣的必要性。部分釜山市民表示,"如果不能與地區貨幣'東柏錢'整合,就沒有使用理由"。這意味著需要提供額外激勵。

作為唯一參與此次實驗的地區銀行,釜山銀行的CBDC負責人表示:"CBDC存款代幣和東柏錢在法律性質和支付網路結構上本身就不同,因此簡單的整合或技術連線並不容易。東柏錢作為地方政府發行的地區貨幣,在運營主體和適用法規方面存在不同的侷限性。"

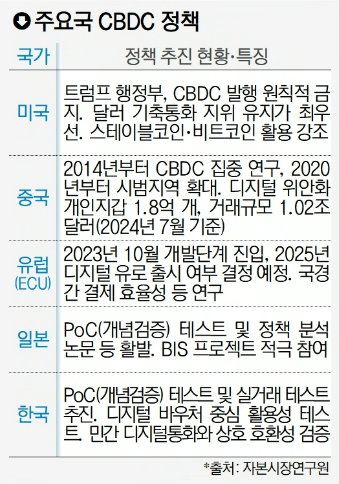

■主要國家是如何做的?

世界主要國家也在加速利用CBDC進行下一代支付結算系統實驗。新加坡、香港、中國等國家正在與國際清算銀行(BIS)合作,驗證跨境支付、大額支付、實物資產數字化等多種模式。特別是中國透過數字人民幣(e-CNY)已經記錄了1.8億個個人錢包和超過1萬億美元的累計交易,在商業化方面走在最前列。

相比之下,美國在唐納德·特朗普總統迴歸後正式反對CBDC,事實上已從相關專案中撤出。特朗普總統從候選人時期就反對CBDC,因為擔心它可能會削弱美元的地位。