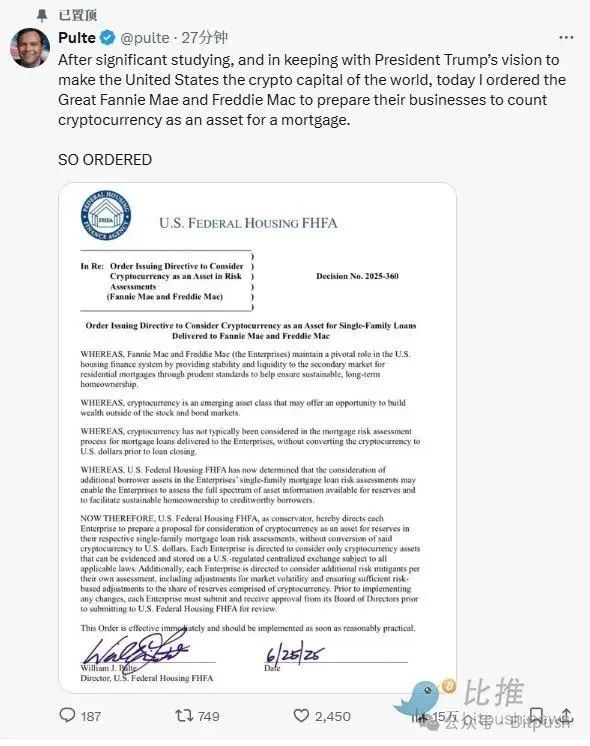

當地時間6月25日,美國聯邦住房金融局(FHFA)局長普爾特(Bill Pulte)突然發文,表示已要求房利美(Fannie Mae)和房地美(Freddie Mac)——這兩家掌控美國超半數房貸的“隱形巨頭”,研究將比特幣等加密貨幣納入抵押貸款評估體系!

房利美/房地美幹啥的?

儘管FHFA對抵押貸款承銷中加密資產的審查仍處於早期和探索階段,但其考慮本身反映了加密資產相關性和領導層優先事項的轉變。

加密資產可能如何被評估?

在美國,目前想要在抵押貸款流程中使用數字資產的借款人必須首先將其轉換為美元,並將資金存入受監管的美國銀行賬戶。為了符合房利美和房地美的首付或儲備金指南,這些資金還必須“成熟”,即必須在賬戶中保留至少60天。

FHFA的審查預計將研究這些規定是否需要更新。一個可能的重點領域是資產估值。由於比特幣等加密資產的波動性,貸方在評估借款人資產時可能不願接受其全部市場價值。傳統金融中常用的方法是應用“折扣”(haircut),即從聲明價值中扣除一部分,以應對潛在的價格波動。加密貨幣是否會採用類似的調整尚不確定。

持有歷史也可能受到審查。貸方通常更青睞長期持有的資產,而非短期持有。有清晰文件、一致託管和最少交易活動的資產,可能比近期獲得或頻繁轉移的資產更有分量。

穩定幣可能會被單獨考量。像USD Coin(USDC)和Tether(USDT)這樣的代幣旨在相對於美元保持穩定價值,這可能使它們更適合承銷目的。即便如此,穩定幣的處理也將取決於監管機構對其結構、託管安排和透明度標準的接受程度。

私人市場已搶先試水

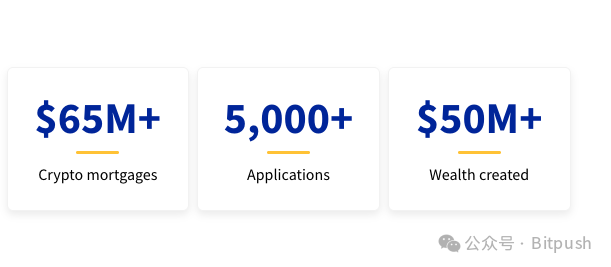

位於美國佛羅里達州的貸方Milo Credit於2022年推出了美國首批加密抵押貸款產品之一。允許借款人質押數字資產(如比特幣、以太坊或某些穩定幣)作為抵押品,而無需出售加密貨幣並支付現金首付。這種設置使客戶無需清算其加密資產即可獲得高達房屋價值100%的融資。截至2025年初,Milo報告稱已發放超過6500萬美元的加密抵押住房貸款。

類似地,由前SoFi首席執行官Mike Cagney領導的金融科技公司Figure Technologies也探索了大規模的加密支持抵押貸款計劃,提供高達2000萬美元的貸款,使用數字資產作為擔保。

此外,Ledn推出的"比特幣儲蓄賬戶"也可以被看做是一種抵押貸款產品,允許用戶以50%的LTV比率獲取美元貸款。

然而,這些私人產品在聯邦抵押貸款系統之外運作。它們的貸款不符合轉售給房利美或房地美的資格,這意味著它們無法受益於與傳統貸款相同水平的流動性和風險分擔。因此,利率往往更高,貸方通常會自己保留貸款或與替代投資者合作進行融資。

另一個限制是風險。加密抵押貸款通常需要超額抵押——即借款人必須質押超過貸款金額的加密資產價值以抵消波動性。但即使有這種緩衝,價格波動也可能帶來挑戰。

總而言之,如果FHFA選擇推進這項政策,標誌著加密貨幣正從投資品向實用金融工具轉變。雖然具體落地還需時日,但已經向市場釋放出強烈信號:主流金融體系正在為加密資產敞開大門。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush