加密貨幣與傳統銀行系統之間長期預期的衝突隨著GENIUS法案的透過正式開始。這項法案的影響已經明顯,在兩週內,亞馬遜和沃爾瑪等零售商正考慮推出自己的穩定幣。

克羅諾斯研究公司CEO行克·黃對BeInCrypto表示:"如果越來越多的企業採用這一趨勢,銀行系統將不得不迅速適應。尤其是當資金從傳統存款中流出時。然而,轉向零售商支援的穩定幣的消費者將無法獲得傳統銀行提供的相同保護。"

加密貨幣整合的新時代

GENIUS法案標誌著加密貨幣,尤其是穩定幣融入美國金融市場的歷史性變革。該法案確保穩定幣由實物資產支援並受到嚴格監管,並認可其在支付創新方面的潛力。

法案最重要的條款之一是明確規定只有包括銀行和信用社在內的存款保險機構以及特定獲准的非銀行機構才能發行。此外,為確保穩定性和消費者信任,嚴格禁止基於演算法或無擔保的穩定幣。

For far too long, certain industries and American consumers have been left in the dark.

— U.S. Senate Banking Committee GOP (@BankingGOP) March 13, 2025

That changes today with the GENIUS Act – a bipartisan step forward that will provide regulatory clarity for payment stablecoins. pic.twitter.com/H44W25dJzh

法案通過後,多家知名零售商正考慮推出公司穩定幣。有報告稱,亞馬遜和沃爾瑪等大型企業正認真考慮這一步驟。

他們的動機可能有多種。

零售大企業的穩定幣動機

像亞馬遜和沃爾瑪這樣的零售商擁有龐大的客戶基礎,僅透過購買每天就能創造數十億美元的收入。許多客戶使用傳統信用卡網路(如Visa和Mastercard)進行支付。

這些網路通常對每筆交易收取2-3%的交換費。但對於擁有如此大交易量的公司來說,這些費用可能每年高達數十億美元。

強大的公司可以透過發行自己的穩定幣並繞過這些網路,大幅降低或消除這些成本。

同時,消除銀行等支付網路中介將大大縮短支付時間。基於區塊鏈技術構建的穩定幣幾乎可以實現即時支付,顯著提高公司和供應商的現金流和效率。

在國際交易背景下,零售商支援的穩定幣提供了比傳統跨境支付方式更低成本的替代方案,簡化了全球支付。這些舉動本質上將擴大零售商的客戶基礎。

自有穩定幣可以整合到為客戶提供獨特激勵或折扣的忠誠度和獎勵計劃中。此外,還可以為提供新的金融服務開啟大門。

"無摩擦的獎勵、成本節省和以消費者為中心的利益將推動變革。穩定幣將因其首選利益和實用效用而備受關注,並將追求比閒置存款更高的收益。"黃對BeInCrypto表示。

這些眾多優勢引發了關於這種新支付流量將對傳統銀行服務產生何種影響的疑問。

穩定幣對傳統銀行的影響

零售商支援的穩定幣的廣泛採用可能會嚴重擾亂傳統銀行,主要是因為從傳統存款中抽走資金。

如果亞馬遜或沃爾瑪發行穩定幣,消費者可以在這些穩定幣中保留購買力,而不是傳統銀行賬戶。不是將錢存在銀行用於購買食品雜貨或線上購物,消費者可以將資金轉移到亞馬遜或沃爾瑪穩定幣錢包。

這種變化將直接減少傳統銀行的存款。由於這些存款是銀行的生命線,大量流出將縮小其資金基礎。這將影響他們向現有客戶和企業貸款的能力。

"消費者將從傳統金融無縫轉向鏈,尋找熟悉、快速和靈活的軌道。零售代幣將從銀行吸收流動性到品牌加密網路。"黃說。

簡而言之,他們的整體經濟活動將大幅減少。

"GENIUS法案透過對準備金、監管和發行者資格設定嚴格標準,使競爭環境更加公平。銀行將透過可信的框架鞏固其地位,而非銀行進入者將面臨嚴格規則。最終,這是一場最強者生存的流動性戰爭。"黃補充道。

意識到這些風險,傳統銀行將如何調整策略以保持競爭力?

銀行如何適應數字轉型

在某種程度上,銀行已經經歷了普通存款的轉移。穩定幣可能會加速這一趨勢。近年來,傳統銀行一直積極努力滿足對數字銀行日益增長的需求。

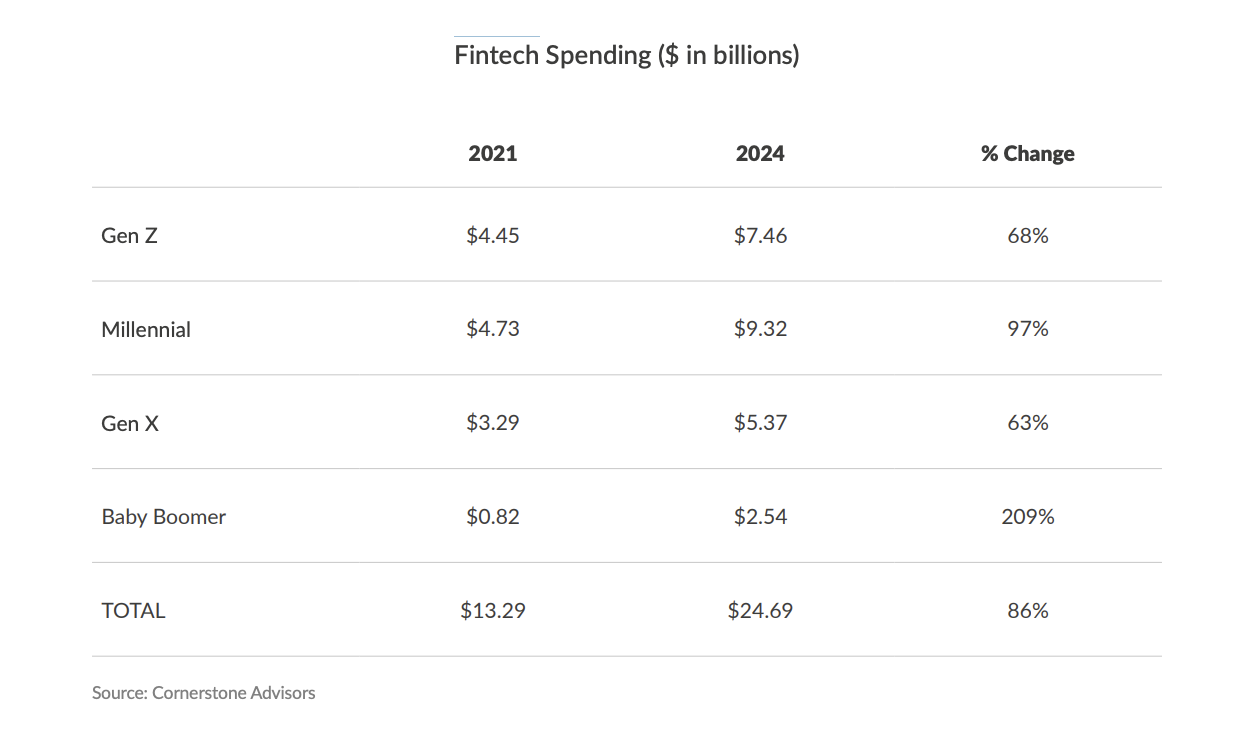

科爾斯頓顧問最近的報告強調,所有世代的金融科技支出都大幅增加。從2021年到2024年,Z世代、千禧一代、X世代和嬰兒潮一代的金融科技支出增長了86%,從132.9億美元增至246.9億美元。

一些銀行已經為零售支援穩定幣的預期廣泛採用做出了相當大的進展。例如,摩根大通已經準備了多年。

"摩根大通等銀行不僅會保護存款,還將利用可靠的基礎設施創造快速安全的數字美元,以創造新的收入並增強客戶利益。"黃先生說。

隨著2019年JPM幣的推出,摩根大通開創了銀行發行的數字貨幣用於批發支付的概念。他們在Kinaxis部門利用私有區塊鏈技術提高效率並加速銀行間支付。

在GENIUS法案通過後,摩根大通宣佈推出作為最新戰略步驟的摩根大通存款代幣(JPMD),將在Coinbase的公共Base區塊鏈上進行試執行。

這一舉動尤其重要。JPMD正成為完全投保的、特別是支付利息的銀行存款的數字表示。

這與禁止非銀行支付穩定幣向持有者支付利息的GENIUS法案形成直接對比。批評者稱這是對現有銀行的讓步。

David Sacks剛剛大聲說出了隱秘的部分

— Pledditor (@Pledditor) 2025年6月21日

GENIUS法案是由銀行業編寫的,目的是使穩定幣發行者與傳統系統產品缺乏競爭力 pic.twitter.com/nqZeWDISgT

JPMD的收益能力與新的監管清晰度相一致。這為機構客戶提供了一個合規且高度整合的替代方案,用於鏈上支付和跨境B2B轉賬,而不是傳統的穩定幣。

這還清楚地展示了銀行如何利用現有優勢來維持對新競爭的戰略優勢。

FDIC保險的關鍵作用

由於現有基礎設施、資源和獨特的監管保護,銀行擁有強大的基礎來適應金融領域的變化。

"傳統金融銀行必須建立傳統和數字之間的橋樑。他們需要部署存款代幣,增強區塊鏈基礎的好處,並將安全性與無縫便利相結合。為了確保流動性,銀行必須結合創新和保險。"黃先生告訴BeInCrypto。

這種可能性尤其重要,特別是考慮到傳統銀行和非銀行穩定幣發行者之間的消費者保護差距。傳統銀行提供聯邦存款保險公司(FDIC)保護,每個存款人最高保障25萬美元。這種保險由美國政府支援,是金融世界中最強大的擔保。

FDIC保險不適用於銀行業外的穩定幣發行者。GENIUS法案試圖確保穩定幣的強大準備金和審計,但對發行者的"擠兌"仍可能導致運營問題、流動性問題或穩定幣失去1美元掛鉤的情況。在這種情況下,恢復將取決於發行者的支付能力和運營完整性。

相比之下,如果一家投保的銀行破產,投保的存款將保持安全。FDIC將干預以防止本金損失,這是存款保險的核心目的:保護消費者免受銀行破產的影響。

"如果沒有存款保險,消費者將面臨安全風險和流動性損失,實際準備金的透明度也不清晰。在大規模贖回時,穩定幣可能難以在壓力下保持穩定。"黃先生補充道。

利用這些重要優勢,銀行可以繼續對重視擔儲存款的消費者保持強大吸引力。

金融的未來:混合系統

大型零售商或非銀行機構發行的穩定幣的出現標誌著金融行業的重大變革。這一發展可能影響傳統銀行模式的未來,並可能改變現有資本流動。

每個參與者都有其獨特優勢,競爭將更加激烈。因此,很可能會形成混合金融系統,但非銀行和銀行機構都將獲得或逐漸消失。

最終的贏家將是那些最好地將技術創新與信任、安全和合規性相結合的人。