"別告訴他們" – 傑雷米

儘管我們最近閱讀的經濟頭條圍繞著特朗普對鮑威爾和美聯儲未能更快降息的沮喪,但其他已經開始實施的措施已經開始產生相同的效果。具體來說,兩項正在變化的政策正在為市場增加流動性。

首先,在6月25日,美聯儲批准了降低"增強型補充比率"的計劃。本質上,銀行針對低風險資產(即國債)必須滿足的準備金要求,已從固定百分比降低到取決於銀行規模的較低百分比。這實際上為銀行購買國債騰出了資金。

這些限制是在2008年銀行危機後實施的,以確保銀行不會過度槓桿。現在,美聯儲正在放鬆這些限制,承認某些方面可能過於嚴格且沒有太多好處。

此外,財政部擴大了國債回購計劃。這些購買向經濟注入額外資本,同時不會顯著擾亂市場。

本質上,財政部正在成為最後的買家。國債拍賣的需求一直在下降,尤其是對於期限較長的債券。各方正在失去對美元長期穩定性和控制通脹能力的信心。

我們看到的是美聯儲的標題利率保持不變,但美聯儲和財政部正在採取更微妙的行動來緩解條件。我懷疑這是美聯儲和行政部門之間達成的有意妥協。

特朗普可以為了政治利益抨擊鮑威爾,而兩個團體都在盡力保持經濟活力,等待更大的穩定性來實施降息。

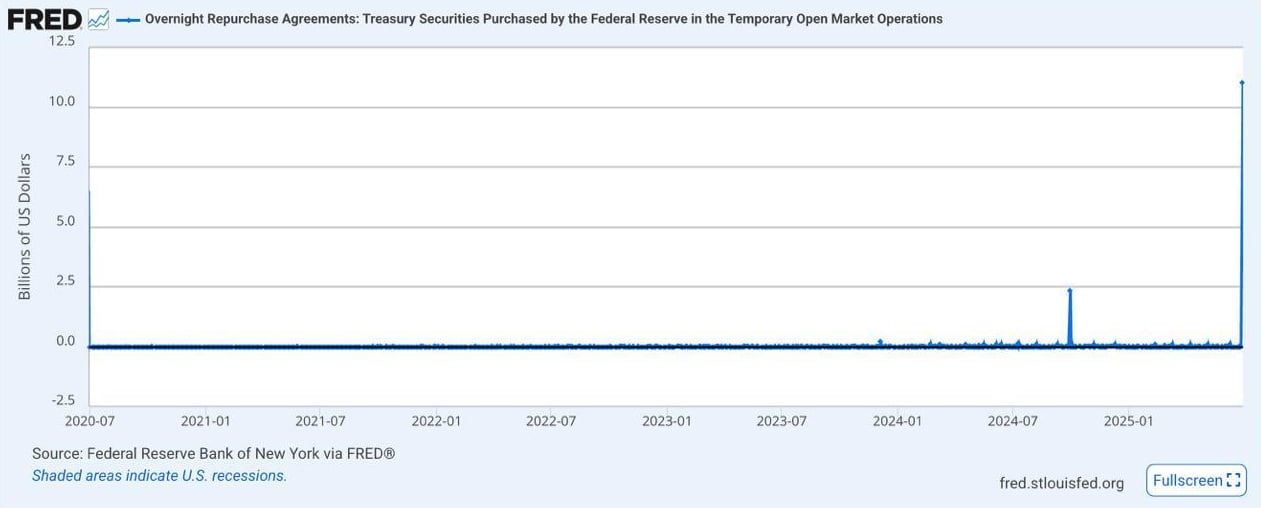

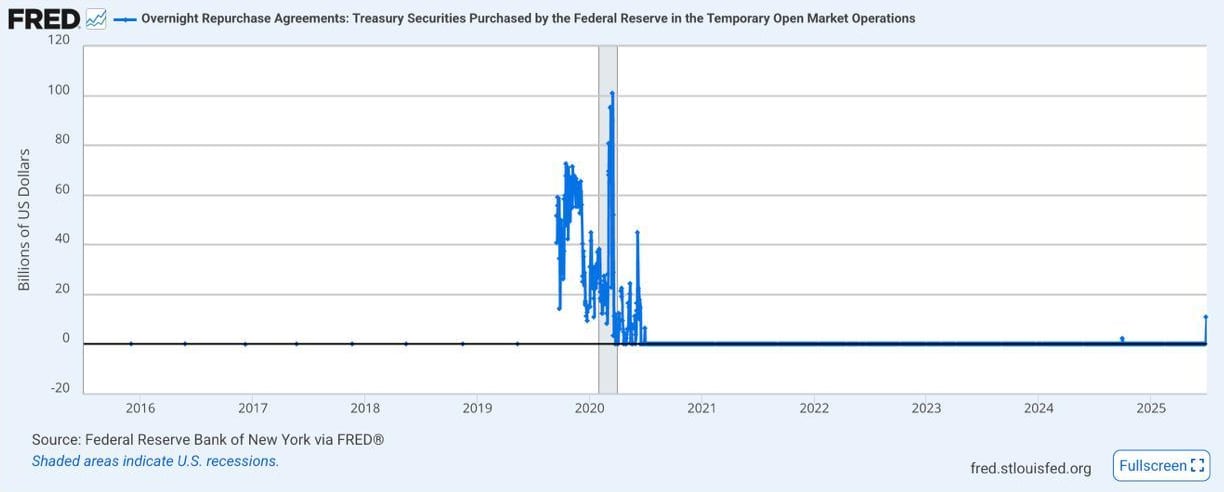

我們還觀察到季末前反向回購設施出現異常spike。對短期流動性的需求很高。這並非完全不尋常,但正如你從下面的圖表中可以看到的,其規模與過去幾年相比相當大。

然而,與新冠疫情時期相比,這仍然只是雷達上的一個小點,如下圖所示。

我認為這意味著系統中某處的流動性條件正變得過於緊張,儘管我們尚未完全在市場上看到這一點。

近期將任命一位新的美聯儲主席。毫無疑問,他們將在降息方面更加鴿派。我認為這種動態是一個看多的順風。所有道路都通向印鈔,這必將使比特幣受益。

檢視原帖在X上 這裡。

本文最初發表於 市場洞察:秘密降息? 釋出在 Deribit洞察。