一、宏觀拐點已至:監管轉暖與政策護航共振

2025年第三季度伊始,宏觀大局已悄然發生變化。曾一度將數字資產推至邊緣的政策環境,如今正轉變為一股制度性推動力。在美聯儲結束了長達兩年的加息週期、財政政策重回刺激軌道、全球範圍內加密監管加速“容納式框架”建設的三重背景下,加密市場正處於一次結構性重估的前夜。

首先,從貨幣政策的角度來看,美國的宏觀流動性環境正在進入一個關鍵的轉向窗口。儘管美聯儲在官方層面仍強調“數據依賴”,但市場早已對2025年年內降息形成共識,點陣圖的滯後與期貨市場的超前預期之間的分歧日益拉大。特朗普政府對聯儲的持續施壓,更將貨幣政策工具政治化,預示著2025下半年至2026年間,美國實際利率將從高位逐步滑落。這種預期差為風險資產,尤其是數字資產的估值打開了上行通道。更重要的是,隨著鮑威爾在政治博弈中的邊緣化,以及“更聽話的聯儲主席”呼之欲出,寬鬆不僅是預期,更可能成為政策現實。

與此同時,財政端的發力也在同步展開。以《一大美法案》為代表的財政擴張,正帶來前所未有的資本釋放效應。特朗普政府在製造業回流、AI基建、能源獨立等領域大手筆砸錢,實際上形成了一個橫跨傳統產業與科技新興領域的“資本洪流通道”。這不僅重塑了美元內循環的結構,也間接強化了對數字資產類資產的邊際需求——尤其是在資本尋找高風險溢價的背景下。與此同步發生的是,美國財政部在國債發行策略上也趨於激進,釋放出“不懼債務擴張”的信號,使得“印鈔換增長”再次成為華爾街的共識。

政策信號的根本性轉向,更體現在監管結構的改變上。進入2025年,SEC對加密市場的態度發生了質變。ETH質押ETF的正式獲批,標誌著美國監管機構首次承認帶收益結構的數字資產可以進入傳統金融體系;而Solana ETF的推進,甚至讓曾被視為“高Beta投機鏈”的Solana,獲得了被制度化吸納的歷史機會。更關鍵的是,SEC已著手製定簡化代幣ETF審批的統一標準,意圖構建一個可複製、可量產的合規金融產品通道。這是監管邏輯從“防火牆”向“管道工程”的本質轉變,加密資產第一次被納入金融基礎設施規劃之中。

這種監管思維的改變並非美國獨有。亞洲地區的合規競速正在升溫,尤其是香港、新加坡、阿聯酋等金融樞紐,正紛紛爭搶穩定幣、支付牌照與Web3創新項目的合規紅利。Circle已在美國申請牌照,Tether亦在香港佈局港幣錨定幣,京東、螞蟻等中國巨頭也申請穩定幣相關資質,說明主權資本與互聯網巨頭的融合趨勢已啟動。這意味著未來穩定幣不再只是交易工具,而是成為支付網絡、企業結算甚至國家金融戰略的一部分,而這背後推高的是對鏈上流動性、安全性與基礎設施資產的系統性需求。

此外,傳統金融市場的風險偏好也已出現修復跡象。標普500在六月再創歷史新高,科技股與新興資產同步反彈,IPO市場回暖、Robinhood等平臺的用戶活躍度提升,都在釋放一個信號:風險資金正在回流,而這一輪迴流,不再僅盯著AI和生物科技,而是開始重新估值區塊鏈、加密金融與鏈上結構性收益資產。這種資本行為的改變,比敘事更誠實,也比政策更前瞻。

當貨幣政策步入寬鬆通道、財政政策全面放水、監管結構向“納管即扶持”轉變、風險偏好整體修復,加密資產的整體環境早已脫離2022年末的困局。在這種政策與市場的雙輪驅動下,我們不難得出一個判斷:新一輪牛市的醞釀,並不是情緒推動的,而是制度驅動下的價值重估過程。不是比特幣要起飛,而是全球資本市場重新開始“為確定性資產付溢價”,加密市場的春天,正以更溫和但更有力的方式迴歸。

二、結構性換手:企業與機構正在主導下一輪牛市

當前加密市場最值得關注的結構性變化,不再是價格的劇烈波動,而是籌碼正在從散戶與短期資金手中,悄然向長期持有者、企業金庫與金融機構轉移的深層邏輯。經過兩年時間的出清與重構,加密市場的參與者結構正在發生歷史性的“洗牌”:以投機為核心的用戶逐漸邊緣化,而以配置為目的的機構與企業,正在成為推動下一輪牛市的決定性力量。

比特幣的表現已經說明了一切。儘管在價格走勢上波瀾不驚,但其流通籌碼正在加速“鎖倉化”。據QCP Capital等多家機構數據追蹤,上市公司在過去三個季度中累計購買比特幣的數量已超越同期ETF的淨買入規模。MicroStrategy、NVIDIA供應鏈企業、甚至部分傳統能源與軟件企業,正將比特幣視作“戰略性現金替代品”,而不是短期的資產配置工具。這種行為模式的背後,是對全球貨幣貶值預期的深度認知,也是對ETF等產品激勵結構認知之上的主動應對。與ETF相比,企業直接購入現貨比特幣更具靈活性和投票權,同時不易被市場情緒牽動,擁有更強的持有韌性。

與此同時,金融基礎設施正在為機構資金的加速流入掃清障礙。以太坊質押ETF的通過,不只是擴展了合規產品的邊界,更意味著機構開始將“鏈上收益資產”納入傳統投資組合。Solana現貨ETF的獲批預期則進一步打開了想象空間,一旦質押收益機制被ETF包裝吸納,將從根本上改變傳統資產管理者對加密資產“無收益、純波動”的認知,也將促使機構從風險對沖向收益配置轉型。此外,灰度旗下的大型加密基金紛紛申請轉換為ETF形態,標誌著傳統基金管理機制與區塊鏈資產管理機制之間的“壁壘”正在被打破。

更為重要的是,企業正在直接參與鏈上金融市場,打破了傳統“場外投資”與鏈上世界的隔離結構。Bitmine以2000萬美元私募形式直接增持ETH,DeFi Development更豪擲1億美元用於Solana生態項目的收購與平臺股權回購,代表著企業正用實際行動參與構建新一代加密金融生態。這不再是過去那種風投參與初創項目的邏輯,而是帶有“產業併購”、“戰略佈局”色彩的資本注入,其意圖是鎖定新金融基礎設施的核心資產權利與收益分配權。這種行為帶來的市場效應是長尾性的,不僅穩定市場情緒,也提升了底層協議的估值錨定能力。

在衍生品與鏈上流動性領域,傳統金融也在積極佈局。CME上的Solana期貨未平倉合約達175萬份創下歷史新高,XRP期貨月交易量也首次突破5億美元,表明傳統交易機構已將加密資產列入策略模型之中。而這背後的推動力,正是對沖基金、結構性產品提供商以及多策略CTA資金的不斷進入——這些玩家並不追求短期暴利,而是基於波動率套利、資金結構博弈與量化因子模型運行,其對市場帶來的將是“流動性密度”與“市場深度”的根本性增強。

而從結構性換手的角度看,散戶和短期玩家的活躍度顯著下降也恰恰強化了上述趨勢。鏈上數據顯示,短期持有者比例持續下降,早期鯨魚錢包活躍度降低,鏈上搜索與錢包交互數據趨於平穩,說明市場正處於“換手沉澱期”。雖然這一階段價格表現相對平淡,但歷史經驗表明,正是這種沉寂期往往孕育著最大的行情起點。換句話說,籌碼已不在散戶手中,而機構正在悄悄“打底倉”。

更不容忽視的是,金融機構的“產品化能力”也正快速落地。從摩根大通、富達、貝萊德,到Robinhood、PayPal、Revolut等新興零售金融平臺,無不在擴展加密資產的交易、質押、借貸與支付能力。這不僅使加密資產真正實現“在法幣體系中的可用性”,也為其提供了更豐富的金融屬性。未來,BTC和ETH可能不再只是“波動的數字資產”,而將成為“可配置的資產類別”——擁有衍生品市場、支付場景、收益結構與信用評級的完整金融生態。

從本質上說,這輪結構性換手不是一次簡單的持倉輪動,而是加密資產“金融商品化”的深度展開,是價值發現邏輯的徹底重塑。主導市場的玩家,已不再是靠情緒與熱點驅動的“快錢一族”,而是具備中長期戰略規劃、配置邏輯清晰、資金結構穩定的機構與企業。一場真正制度化、結構化的牛市正在悄然醞釀,既不會大張旗鼓,也不會熱血沸騰,但它會更紮實、更持久,也更徹底。

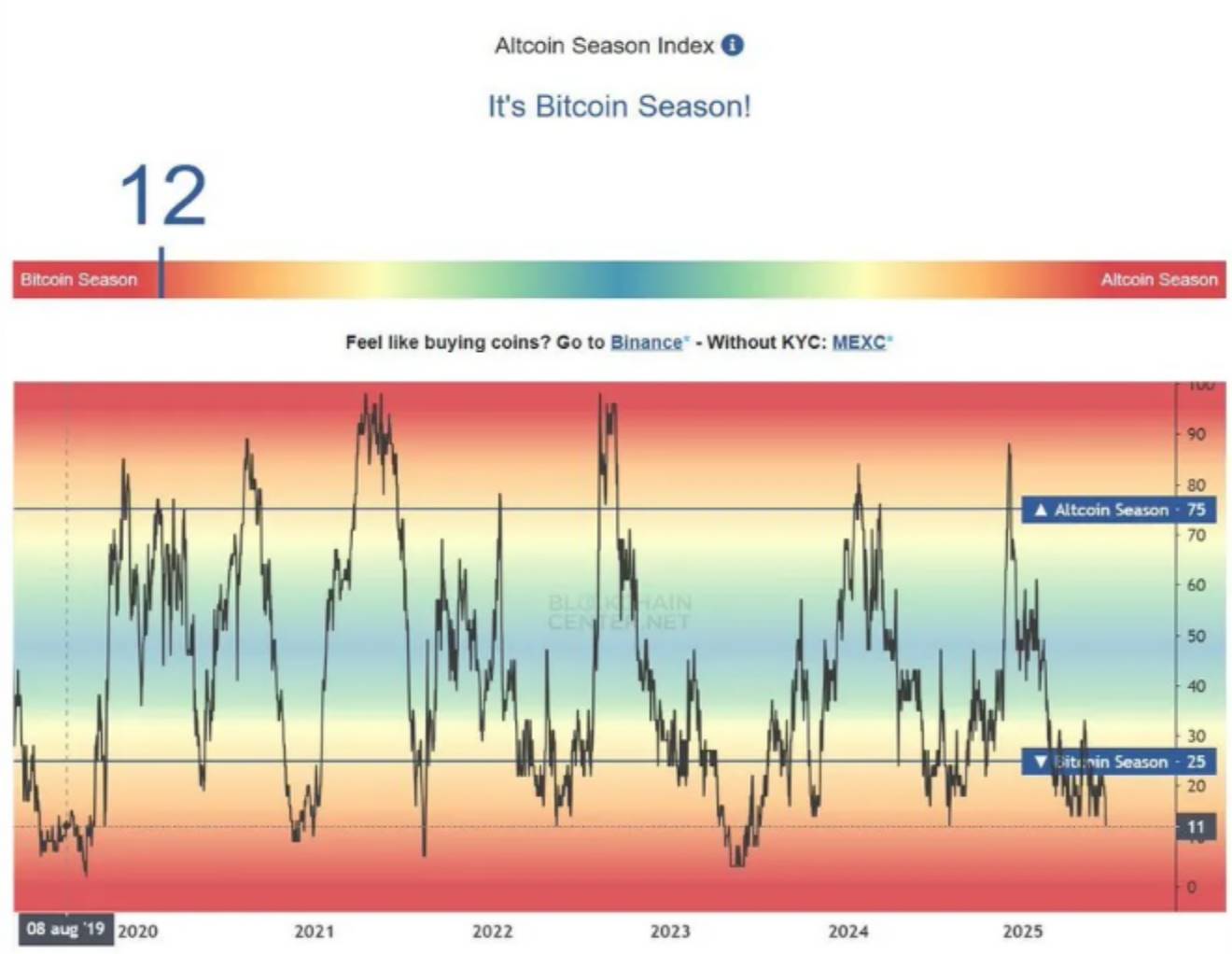

三、山寨季的新時代:從普漲走向“選擇性牛市”

當人們提及“山寨季”,腦海中浮現的往往是2021年那種全面開花、行情狂熱的普漲局面。但在2025年,市場的演化軌跡已悄然改變,“山寨幣上漲 = 全場起飛”的邏輯不再成立。當前的“山寨季”正邁入一個全新的階段:普漲行情不再,取而代之的是由ETF、真實收益、機構採用等敘事驅動的“選擇性牛市”。這是加密市場逐步走向成熟的表現,更是資本篩選機制在市場迴歸理性之後的必然結果。

從結構信號上看,主流山寨資產的籌碼已經完成新一輪的沉澱。ETH/BTC對在多周下跌後首次迎來強勢反彈,鯨魚地址在極短時間內吸籌上百萬枚ETH,鏈上大額交易頻繁出現,表明主力資金已開始重新定價以太坊等一級資產。與此同時,散戶情緒仍處於低位,搜索指數和錢包創建量尚未出現顯著回升,但這反而為下一輪行情創造了理想的“低干擾”環境:沒有情緒過熱、沒有散戶爆量,市場更容易被機構節奏主導。而從歷史經驗看,正是在這種市場“似漲非漲、似穩非穩”的時刻,才往往孕育出最大的趨勢性機會。

但與往年不同的是,這一次的山寨行情將不是“一起飛”,而是“各飛各的”。ETF申請成為新一輪題材結構的錨點。特別是Solana的現貨ETF,已被視作下一個“市場共識型事件”。從以太坊質押ETF的推出,到Solana鏈上質押收益是否納入ETF分紅結構,投資者已經開始圍繞質押資產展開佈局,JTO、MNDE等治理型代幣的價格表現也開始走出獨立行情。可以預見,在這個新的敘事週期中,資產的表現將圍繞“是否有ETF潛力、是否具備真實收益分配能力、是否能吸引機構配置”展開,不再是一波行情帶動所有代幣水漲船高,而是強者恆強、弱者淘汰的分化式演進。

DeFi也是本輪“選擇性牛市”的重要場域,但其邏輯亦已發生根本變化。用戶開始從“積分空投型DeFi”轉向“現金流型DeFi”,協議收入、穩定幣收益策略、再質押機制等成為考量資產價值的核心指標。流動性提供者不再盲目追逐高APY誘餌,而是更看重策略透明度、收益持續性與潛在的風險結構。這種轉變催生了像Renzo、Size Credit、Yield Nest等項目的爆發,它們不依賴大肆營銷或炒作,而是通過結構化收益產品、固定利率金庫等創新設計吸引了資本持續流入。

資本的選擇也在悄然變得更加“現實主義”。一方面,以真實世界資產(RWA)為背書的穩定幣策略開始受到機構青睞,像Euler Prime等協議正試圖打造出鏈上的“類國債產品”。另一方面,跨鏈流動性整合和用戶體驗一體化也成為決定資金去向的關鍵因素,Enso、Wormhole、T1 Protocol等中間層項目正憑藉無感知橋接與嵌入式DeFi能力,成為資金集中的新興樞紐。可以說,在這樣的“選擇性牛市”中,不再是L1公鏈本身主導趨勢,而是圍繞它們構建的基礎設施和可組合協議成為新的估值核心。

與此同時,市場的投機性部分也在發生轉向。Meme幣雖然仍具人氣,但“全員拉盤”的時代已一去不復返。取而代之的是“平臺輪動交易”策略的興起,例如在Binance上線的Meme合約多以資金費率快速轉負、拉高出貨為核心操作方式,其風險極高且不具持續性。這意味著即便投機性熱點仍在,但主流資金的興趣已明顯偏離。資本更傾向於配置那些能夠提供持續收益、擁有真實用戶與強敘事支撐的項目,寧願放棄爆炸性回報,也要換取更確定的增長路徑。

總而言之,這一輪山寨季的核心特徵,不在於“哪條公鏈要飛”,而在於“哪些資產具備被納入傳統金融邏輯的可能性”。從ETF的結構變化、再質押收益模型、跨鏈UX簡化,到RWA與機構信貸基礎設施的融合,加密市場正在迎來一次深層次的價值重估週期。選擇性牛市,不是牛市的減弱,而是牛市的升級。未來將不再屬於博傻遊戲,而是屬於那些提前讀懂敘事邏輯、理解金融結構,並願意在“安靜的市場”中默默建倉的人。

四、Q3投資框架:從核心配置到事件驅動

2025年第三季度的市場佈局,不再是單純押注“市場情緒回暖”或“比特幣獨領風騷”的行情判斷,而是一次全維度的資產結構重塑。在高利率尾聲與ETF資金不斷湧入的宏觀大勢之下,投資者必須在“核心配置穩定性”與“事件驅動的局部爆發”之間尋找平衡點。從比特幣的長線配置,到Solana ETF的主題交易,再到DeFi真實收益協議和RWA金庫的輪動策略,一個具有層次感與適應性的資產配置框架,已成為穿越三季度波動的必備前提。

首先,比特幣仍是核心倉位的首選。在ETF流入未見實質性逆轉、企業金庫持續增持、且美聯儲政策釋放鴿派信號的環境中,BTC體現出極強的抗跌性與資金虹吸效應。渣打銀行的最新報告將其年底價格上限推至20萬美元,雖屬高位預期,但其背後邏輯卻極具說服力:企業買盤正成為市場最大變量,且ETF的“結構性吸籌”特徵已改變了減半週期的傳統價格軌跡。即便比特幣暫時未能創出新高,其籌碼結構和資金屬性也決定了其仍是當前週期最具穩定性的底倉資產。

而在主流資產的輪動邏輯中,Solana無疑是Q3最具主題爆發力的標的。VanEck、21Shares、Bitwise等頭部機構已提交SOL現貨ETF申請,審批窗口預計將在9月前後結束。隨著質押機制有望納入ETF結構,其“準股息資產”的屬性正吸引大量資金預埋佈局。這種敘事不僅將帶動SOL現貨本身,還會波及其質押生態的治理代幣,如JTO、MNDE等。從當前150美元附近的價格水平來看,SOL已具備極強的性價比和Beta彈性。對於錯過年初BTC行情的資金而言,Solana板塊無疑將成為“補漲”甚至“領漲”的戰略選項。

在板塊層面,DeFi組合仍值得繼續重構。區別於過往“拼APY”的階段,當前更應聚焦於現金流穩定、真實收益分配能力、治理機制成熟的協議。可配置項目可參考SYRUP、LQTY、EUL、FLUID等,採用等權重配置方式,捕捉其中個別項目跑出的相對收益,並進行利潤再輪動。值得強調的是,這類協議往往具備“資金回流慢、爆發延後”的特性,因此應以中線配置思維對待,避免追漲殺跌。尤其在比特幣主導率維持高位、主流情緒未全面轉向山寨的前提下,DeFi資產更適合作為結構性補強而非戰術性投機。

在投機性倉位配置方面,Meme資產應嚴格控制敞口比例。建議限制在總資產淨值的5%以內,並以期權思維進行倉位管理。鑑於目前Meme合約多被高頻資金操控,風險極高但又不乏小概率的高回報空間,適宜設置明確的止損機制、止盈規則與持倉上限。特別是在幣安等主流交易所推出的合約標的(如$BANANAS31、$TUT、$SIREN),其短週期拉昇常伴隨高負資金費率與劇烈回撤,應對其設定“快進快出”的策略框架。對於習慣做事件驅動交易的投資者而言,這類資產可作為情緒補倉工具,但絕不能誤判為趨勢核心。

除了配置思路,三季度的另一個關鍵是事件驅動的佈局時機。當前市場正面臨一個“信息真空”向“事件密集釋放”的過渡期。特朗普再次確認其支持加密貨幣礦業並批評美聯儲主席鮑威爾,已引發政策博弈的加速預期。《一大美法案》的通過、Robinhood L2進軍Arbitrum Orbit、Circle申請美國牌照等一系列信號顯示,美國監管環境正在迅速變化。伴隨Solana ETF的審查節點臨近,預計市場將在8月中旬至9月初迎來一輪“政策+資本共振”行情。這類事件的佈局不應在“利好兌現”後才介入,而應提前預判、逐步建倉,以規避追高陷阱。

此外,需重點關注結構性替代主題的放量動能。比如Robinhood構建L2並推動代幣化股票交易,將可能點燃“交易所鏈”與RWA整合的新敘事;而如$H(Humanity Protocol)與$SAHARA(AI+DePIN融合)等項目,在可驗證路線圖與活躍社區的雙重支撐下,或許會成為邊緣板塊中的“爆點”。對於有能力深入研判路線圖的投資者而言,這類項目的早期機會也可作為高波動策略的一環,但務必控制倉位、遵守風控。

總體而言,2025年Q3的投資策略必須拋棄“大水漫灌”式的押注思維,而轉向“以核心為錨、以事件為翼”的混合型策略。比特幣是錨、SOL是旗幟、DeFi是結構、Meme是補充、事件是加速器——每一部分都要對應不同的倉位比重與交易節奏。在ETF資金底盤不斷擴大的新環境中,市場也在悄然重塑“主流資產+主題敘事+真實收益”的新估值體系,投資者的成功不再靠運氣,而是要看是否能讀懂這輪變局背後的資本邏輯。

五、結語:下一輪財富遷移,已經在路上

每一輪牛熊輪迴,實質上都是一次價值重估的週期性洗牌,而真正的財富遷移,往往並不發生在市場最熱鬧的時刻,而是在混沌之中悄然完成。在當前這輪行情的關鍵轉折點,雖然市場表面尚未迴歸“全民狂熱”的階段,但一場由機構主導、由合規推動、由真實收益支撐的選擇性牛市,正在醞釀。換句話說,故事早已寫下前言,只等少數看懂它的人入場。

比特幣的角色已然發生根本性改變。它不再只是年輕人投機的象徵,而正逐步成為全球企業資產負債表中新的儲備組件,成為國家級通脹對沖工具。在過去一年中,從特斯拉、MicroStrategy 到Bitmine、Square,越來越多企業將其納入核心持倉;同時,美國ETF的流入改變了以往“礦工-交易所-散戶”的籌碼結構,構築起一個底層的資本蓄水池。未來對比特幣價格影響最大的力量,不是X平臺上的熱帖,而是下一個季度財報中機構的買入記錄,是養老金、主權財富基金的配置決策,是宏觀政策預期對風險資產估值體系的重定價。

與此同時,那些代表下一代金融範式的基礎設施與資產,也在緩慢而堅定地完成從“敘事泡沫”到“系統接管”的進化。Solana、EigenLayer、L2 Rollup、RWA 金庫、再質押債券……它們代表的是一種趨勢:加密資產正從“無政府的資本實驗”,變成“可預期的制度資產”,而這些結構性機會,將引領下一輪資本潮汐的方向。別誤會,這不是一場暴富遊戲的延續,而是一場跨越資產邊界的定價革命。過去屬於PC互聯網和美股,未來屬於鏈上協作與數字產權。

山寨季不是回來了,而是變了。那種2021年Meme共振、鏈遊聯動的“全面普漲”,不會重演。下一輪行情,將更深地綁定於真實收益、用戶增長和制度性接入這三大錨點。那些能為機構提供穩定收益預期的協議,那些能借助ETF通道吸引穩定資金的資產,那些真正具備RWA映射能力、能嫁接現實體量的DeFi項目,將成為新週期中的“績優股”。這是一次“山寨”的精英化,一次淘汰99%偽資產的選擇性牛市。

而普通投資者,身處其中,面對的挑戰與機會並存。市場的表象仍是一潭死水——熱度低、板塊散、情緒弱、動能差,但這正是大資金悄悄完成建倉的黃金時期。當市場開始追問“下一個爆發點在哪”,你需要問的其實是:“我是否站在了正確的結構之上?”是倉位結構的重構,而非暴擊博弈的偶然,才決定你能否吃到主升浪的利潤。

無論是比特幣的機構接盤、Solana的ETF敘事、DeFi的現金流估值體系重建,還是穩定幣的全球化浪潮、L2的新秩序確立,2025年第三季度,都將是這場財富遷移的前奏。你或許還沒有感知,但它已經發生;你或許還在等待,但機會從不等人。

下一輪牛市不會為誰敲鐘,它只會獎勵那些比市場早一段時間思考的人。現在,是時候認真規劃自己的倉位結構、信息來源和交易節奏了。財富不會在高潮處分發,而在黎明前悄然轉移。