來源:碳鏈價值

原文鏈接:https://mp.weixin.qq.com/s/BlJOGXD2jrwoM_eboz9h0w

作者:Arthur hayes

編譯:Liam

本文觀點僅代表作者個人觀點,不應視作投資決策依據,亦不構成任何投資建議或交易推薦。

股權投資者要聽耶倫的,「穩定幣、穩定幣、穩定幣;Circle、Circle、Circle。」

為何他們如此樂觀?因為「貝森特大公雞」(BBC)表示:

結果就是這張圖表:

這是Circle與Coinbase市值對比圖。需注意Circle必須將50%的淨利息收入上繳給其母公司Coinbase。為何Circle的市值仍能達到Coinbase的近45%?這讓人不禁發問……

另一個結果是這張令人沮喪的圖表(因為我持有比特幣而非$CRCL):

這是Circle價格與比特幣價格的比值,以Circle上市時為100進行指數化。自IPO以來,Circle的表現已超越比特幣近472%。

加密貨幣投資者應自問:為何BBC對穩定幣如此看好?為何《天才法案》能獲得兩黨支持?是美國政客真的關心金融自由,還是另有隱情?或許政客們在抽象層面確實關心金融自由,但高尚理想無法驅動行動。穩定幣政策的大逆轉背後,必定另有更現實的政治考量。回想2019年,Facebook試圖將名為Libra的穩定幣整合到其社交媒體帝國的計劃,因遭到政客和美國聯邦儲備委員會(美聯儲)的反對而流產。讓我們回顧一下BBC必須解決的主要問題,以理解為何BBC對穩定幣如此痴迷。

美國財政部長斯科特·「BBC」·貝森特面臨的主要問題,與他的前任珍妮特·「壞女孩」·耶倫面臨的問題相同。他們的老闆喜歡花錢而不增稅,即美國總統和眾議院及參議院的政客們。因此,財政部長不得不通過以可承受的利率借貸來為政府提供資金。很快,市場就不願意以高價格/低收益率購買任何過度負債的發達經濟體的長期政府債券。這就是BBC和壞女孩耶倫過去幾年目睹的「末日扭臀秀」……臀部搖擺:

這是英國(白色)、日本(金色)、美國(綠色)、德國(品紅色)和法國(紅色)的30年期國債收益率。

如果收益率上升還不夠糟糕,這些國債的實際價值被徹底摧毀。

實際價值 = 國債價格 / 金價

TLT US是一隻追蹤20年以上到期國債的ETF。TLT US除以金價並以100為基準。過去五年間,長期國債的實際價值暴跌71%。

如果過去的表現還不夠糟糕,以下是耶倫和貝森特目前面臨的其他制約因素。財政部債券銷售團隊必須制定一個發行計劃,以實現以下目標:

為每年約2萬億美元的聯邦赤字以及2025年到期的3.1萬億美元債務提供資金。

這是圖表,詳細展示了美國聯邦政府最大的支出項目及其同比變化。注意每個主要支出項目增長速度均與美國名義GDP持平或更快。

前兩張圖表顯示,未償國債的加權平均利率低於國債收益率曲線上的所有點位。

●金融體系發行以名義上無風險的國債為抵押的信貸。因此必須支付利息;否則政府將名義上違約,這將摧毀整個骯髒的法定貨幣金融體系。隨著到期債務將以更高利率融資,利息支出將持續增加,因為整個國債收益率曲線高於當前債務的加權平均利率。

●鑑於美國正捲入烏克蘭和中東戰爭,國防預算不會下降。

●醫療支出將持續增長至2030年代初,因嬰兒潮一代進入接受大型製藥公司提供的醫療服務的黃金年齡段,相關費用由美國政府承擔。

以確保基準10年期國債收益率不高於5%的方式出售債券。

●當10年期國債收益率接近5%時,債券市場波動性(以MOVE指數衡量)將劇烈上升,金融危機可能緊隨其後。

以刺激更廣泛金融市場的方式出售債券。

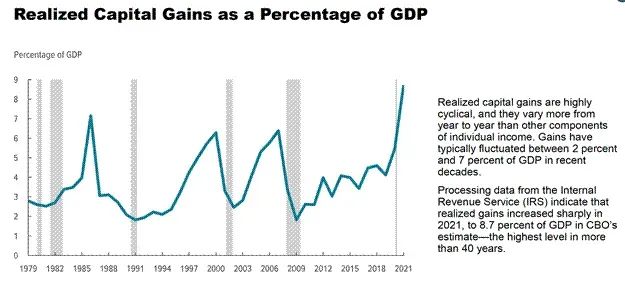

這張來自美國國會預算辦公室的這張圖表僅包含2021年之前的數據,但它清楚地表明,自2008年全球金融危機後,美國股市持續上漲,資本利得稅收入也隨之激增。

●美國政府需要通過徵收年度股市收益稅來防止出現令人難以置信的鉅額財政赤字。

●美國政府的存在是為了服務富裕的財產所有者。在過去的「好時光」裡,當女性在廚房、黑人在田野、印第安人在邊疆時,只有白人男性財產所有者才有投票權。在現代美國,儘管普選權已實現,但權力仍源於控制上市公司財富的財富,導致政府政策使約10%的家庭(掌控超過90%的股市財富)更加富裕並鞏固其權力。政府偏袒財產所有者的最明顯例證之一是,在2008年全球金融危機(GFC)期間,美聯儲印鈔救市以拯救銀行和整個金融體系,但銀行仍被允許對民眾的住房和企業實施止贖。富人享受社會主義,窮人承受資本主義!鑑於此類政策記錄,紐約市長候選人曼達尼(Mamdani)人氣高漲不足為奇;窮人同樣渴望分享那份社會主義紅利。

當美聯儲實施量化寬鬆(QE)時,財政部長的職責輕鬆。美聯儲印鈔購債,使美國政府得以通過廉價債務大肆擴張並支撐股市。但如今,美聯儲至少在表面上必須表現出抗通脹姿態,這一權威機構無法降息或實施QE。財政部不得不獨自承擔重任。

到2022年9月,市場因認為美國曆史上最大的和平時期聯邦赤字將永久存在以及美聯儲的鷹派立場,決定拋售債券。10年期國債收益率在兩個月內幾乎翻倍,股市較夏季高點下跌近20%,隨後「壞女孩」耶倫穿上紅色高跟鞋,開始行動。在Hudson Bay Capital的一份報告中,耶倫開始發行更多無息國債而非帶息國債,這一政策被稱為「積極國債發行」(ATI)。隨後兩年間,由於美聯儲逆回購計劃(RRP)餘額下降,金融市場注入了2.5萬億美元。如果目標是實現我之前提到的三個目標,耶倫的 ATI 政策完全達成了目標。那已經是過去,但 BBC呢?在當前環境下,他如何實現同樣的目標?RRP幾乎已經耗盡;他將從哪裡找到數萬億美元的沖銷資金,這些資金願意以高價格和低收益率購買國債?

2022 年第三季度非常艱難。下圖顯示納斯達克100指數(綠色)與10年期國債收益率(白色)的關係:當收益率飆升時,股市大幅下跌。

ATI政策有效地減少了RRP(紅色)並推高了納斯達克100(綠色)和比特幣(品紅色)等金融資產。10年期國債收益率(白色)從未突破5%。

大型「大到不能倒」(TBTF)銀行手中持有兩類資金池,若存在足夠的利潤空間,這些資金隨時可用於購買數萬億美元的國債。這兩類資金分別為存放在美聯儲的定期存款和準備金。我專注於這八家TBTF銀行,因為它們的存在和盈利能力依賴於政府對其負債的擔保,且銀行業監管規則更有利於它們而非非TBTF銀行。因此,只要有一定利潤空間,它們就會按照政府要求行事。BBC要求它們購買其垃圾債券,作為回報,BBC將向它們提供無風險回報。

我認為BBC對「穩定幣」如此熱衷的原因在於,通過發行穩定幣,TBTF銀行將解鎖高達6.8萬億美元的國債購買力。這些無息存款可在虛幻的法幣金融體系中重新槓桿化,以支撐市場。在下一部分,我將詳細闡述穩定幣發行如何導致國債購買並提升TBTF銀行盈利能力的模型。

在討論穩定幣到國債的資金流後,我將簡要解釋,若美聯儲停止支付儲備金利息,將釋放多達3.3萬億美元用於購買國債。這將是另一項技術上不屬於量化寬鬆(QE),但對固定供應量貨幣資產(如比特幣)產生相同積極影響的政策。

讓我們來了解BBC的新寵貨幣大殺器——穩定幣。

穩定幣流動

我的預測基於幾個關鍵假設:

國債獲得補充槓桿率(SLR)的全部或部分豁免

- 豁免意味著銀行無需對國債投資組合持有股權資本。完全豁免意味著銀行可以無限槓桿購買國債。

- 美聯儲剛剛投票決定減少銀行對國債持倉所需的資本金;首批影響將在未來三到六個月內顯現。據上圖估算,該提案將釋放銀行資產負債表中5.5萬億美元的購買國債能力。市場具有前瞻性,因此這種購買力將開始在國債市場提前釋放,導致收益率下降(其他條件不變)。

銀行是追求利潤、最小化損失的組織

●2020年至2022年,美聯儲和財政部敦促銀行大量購買國債;銀行因其較高收益率而大量購入長期票息債券。到2023年4月,由於美聯儲政策利率自20世紀80年代初以來最快的上升速度,這些債券的損失導致三家銀行在一週內倒閉。在「大到不能倒」的領域,美國銀行(Bank of America)持有的到期債券組合的損失超過了其總股本,如果被迫按市價計提債券組合,該銀行將面臨破產。為平息危機,美聯儲和財政部通過銀行定期融資計劃(BTFP)實質上將整個美國銀行體系國有化。然而,非TBTF銀行仍可能虧損,若國債虧損導致資不抵債,管理層將被撤換,銀行將以極低價格被出售給傑米·戴蒙或其他TBTF銀行。因此,銀行首席投資官(CIO)對大量購買長期國債持謹慎態度,以免美聯儲再次通過加息實施「抽走地毯」政策。

●銀行將購買國庫券,因為它們實質上是高收益、零久期、類似現金的工具。

●銀行僅在滿足以下條件時才會用存款購買國庫券:獲得高淨息差(NIM)且無需或只需少量繳納資本時。

摩根大通近期宣佈計劃推出名為JPMD的穩定幣。JPMD將基於Coinbase運營的以太坊二層網絡Base運行。因此,摩根大通將擁有兩種存款類型。第一種我稱之為常規存款。常規存款仍為數字形式,但要在金融系統內轉移需通過銀行間過時的系統進行通信,並依賴大量人工監管。常規存款的處理時間為週一至週五上午9點至下午4:30。常規存款的收益率微乎其微;聯邦存款保險公司(FDIC)估計,常規活期存款的平均收益率為0.07%,一年期定期存款的收益率為1.62%。

第二種存款是穩定幣,即JPMD。JPMD基於公共區塊鏈運行,本案例中為Base。客戶可隨時隨地(24/7,365天)使用JPMD進行消費。根據法律規定,JPMD無法支付收益,但我推測摩根大通可能會通過提供豐厚的現金返還消費優惠,吸引客戶將普通存款轉換為JPMD。目前尚不清楚是否允許提供質押收益。

質押收益:當客戶將JPMD鎖定在摩根大通時,在穩定幣被鎖定期間,客戶可獲得收益。

客戶將資金從普通存款轉移至JPMD,因為JPMD更具實用性且銀行提供現金返還消費優惠。目前,大型系統重要性銀行(TBTF)的定期存款和活期存款總額估計為6.8萬億美元。由於穩定幣是更優產品,普通存款將迅速被轉換為JPMD或其它TBTF銀行發行的類似穩定幣。

摩根大通為何要費力引導客戶從普通存款轉向JPMD?第一個原因是成本削減。若所有普通存款均轉換為JPMD,摩根大通可實質上取消其合規與運營部門。讓我解釋為何傑米·戴蒙在得知穩定幣實際運作機制後驚慌失措。

合規工作在高層次上是一套由監管機構制定並由大量人類使用上世紀90年代技術執行的規則。這些規則的結構是:如果發生這種情況,則執行那種操作。這些條件關係可以被單個高級合規官解讀,並編碼為AI代理可完美執行的規則。由於JPMD(摩根大通)因所有公共地址均被公開而實現完全透明,經過相關合規法規語料庫訓練的人工智能代理可完美確保某些交易絕不會被批准。人工智能還能即時生成監管機構要求的任何報告。監管機構則可通過公共區塊鏈驗證數據的準確性。總體而言,TBTF銀行每年在合規及相關運營技術上的支出達200億美元。通過將所有定期存款轉移至穩定幣,這一成本將降至幾乎為零。

JP Morgan推動JPMD的第二個原因是,這使銀行能夠利用託管的穩定幣資產(AUC)無風險購買數十億美元的國債。這是因為國債幾乎沒有利率風險,但實際上能獲得聯邦基金利率的收益。需注意,根據新的資本充足率(SLR)規定,TBTF銀行擁有5.5萬億美元的國債購買能力。銀行需要找到一筆閒置現金用於購買上述債務,而其穩定幣持有的存款正是完美匹配的資金來源。

部分讀者可能反駁稱,摩根大通已可通過常規存款購買國債。我的回應是,穩定幣是未來趨勢,因其能提升客戶體驗並使TBTF銀行削減200億美元成本。僅此成本節約便足以促使銀行採用穩定幣;額外的淨息差收益則是錦上添花。

我明白許多讀者想將辛辛苦苦賺來的錢投入Circle($CRCL)或下一個閃亮的新穩定幣發行方。但別忽視TBTF銀行的穩定幣利潤潛力。若以TBTF銀行的平均市盈率14.41倍乘以成本節約和穩定幣淨息差潛力,得出的數字為3.91萬億美元。目前八家TBTF銀行的總市值約為2.1萬億美元,這意味著穩定幣可能使TBTF銀行股價平均上漲184%。如果存在一個非共識的交易機會,投資者可以大規模執行,那就是基於穩定幣理論,以等權重配置買入一籃子TBTF銀行股票。

那麼關於競爭呢?

無需擔心;《天才法案》確保非銀行發行的穩定幣無法大規模競爭。該法案明確禁止科技公司如Meta發行自有穩定幣,它們必須與銀行或金融科技公司合作。當然,理論上任何實體均可申請銀行牌照或收購現有銀行,但所有新所有者必須獲得監管機構批准。讓我們看看這需要多長時間。另一項將穩定幣市場拱手讓給銀行的條款是禁止向穩定幣持有者支付利息。由於無法通過向持有者支付利息來競爭,金融科技公司將無法以低成本從銀行吸走存款。即使是像Circle這樣成功的發行方,也永遠無法觸及那6.8萬億美元的TBTF銀行普通存款。此外,Circle等金融科技公司和小銀行不享有政府對負債的擔保,而TBTF銀行則享有。如果我的母親要使用穩定幣,她一定會選擇由TBTF銀行發行的穩定幣。像她這樣的嬰兒潮一代絕不會使用金融科技公司或小銀行的穩定幣,因為他們不信任這些機構,認為它們缺乏政府擔保。

美國總統特朗普的加密貨幣顧問大衛·薩克斯(David Sachs)也持相同觀點。我相信許多向加密貨幣行業捐款的企業捐贈者對此感到不滿,因為在投入大量加密貨幣競選捐款後,結果卻被悄然排除在利潤豐厚的美國穩定幣市場之外。或許他們應該改變策略,真正倡導真正的金融自由,而非僅僅為TBTF銀行CEO們提供一個便於排洩的馬桶墊。

簡而言之,大型銀行採用穩定幣消除了金融科技公司對其存款基礎的競爭,減少了對昂貴且經常無能的合規人員的依賴,無需支付利息,從而提升淨息差(NIM),最終推動股價上漲。作為對BBC贈予穩定幣的回報,大型銀行將購買高達6.8萬億美元的國債。

ATI:壞女孩耶倫:穩定幣:BBC

接下來,我將探討BBC如何從美聯儲資產負債表中釋放另外3.3萬億美元的閒置儲備。

儲備金利率(IORB)

在2008年全球金融危機(GFC)之後,美聯儲決定銀行不會因缺乏儲備而倒閉。美聯儲通過購買銀行持有的國債和抵押貸款支持證券來創造儲備,這些儲備以閒置狀態存在於美聯儲的資產負債表上,這被稱為量化寬鬆。理論上,銀行可以將存放在美聯儲的儲備轉換為流通中的貨幣並用於放貸,但它們選擇不這樣做,因為美聯儲會通過印鈔支付足夠的利息。美聯儲通過「沖銷」措施防止通脹進一步飆升。美聯儲面臨的問題是,隨著利率上升,儲備金利率支出(IORB)也會增加。這不利於美聯儲,因為其債券投資組合的未實現損失也會隨利率上升而增加。因此,美聯儲實際上處於資不抵債且現金流為負的狀態。然而,這種負現金流狀況純粹是政策選擇,可以隨時調整。

美國參議員特德·克魯茲(Ted Cruz)最近提出,或許美聯儲應停止支付IORB。這將迫使銀行通過將儲備金轉換為國債來彌補失去的利息收入。具體而言,我認為它們將購買國庫券,因其高收益且類似現金的特性。

克魯茲參議員一直敦促參議院同僚終止美聯儲向銀行支付儲備金的權力,他認為此舉將是降低赤字的重要舉措。–來源: 路透社

美聯儲為何要印鈔並阻止銀行支持這個帝國?政客們沒有理由反對這一政策調整。民主黨和共和黨都熱衷於財政赤字;為何不允許自己通過釋放銀行3.3萬億美元的購買力進入國債市場來增加支出?鑑於美聯儲不願意幫助特朗普團隊為「美國優先」政策提供資金,我認為共和黨議員將利用其在兩院的多數席位剝奪美聯儲的這一權力。因此,下次收益率飆升時,立法者將隨時準備釋放這股資金洪流,為其肆意支出提供資金。

在本文結尾前,我對BBC任期內美元流動性將必然增加持樂觀態度,但我想先談談Maelstrom在當前至第三季度期間的謹慎立場。

一個警示故事

儘管我非常樂觀,但我認為在特朗普的支出法案(即「大而美麗法案」)通過後,美元流動性創造可能會出現短暫停滯。

該法案目前的內容包括提高債務上限。儘管許多條款將在政客之間討價還價,但特朗普不會簽署不提高債務上限的法案。他需要額外的借貸能力來資助其議程。目前沒有跡象表明共和黨會試圖迫使政府削減支出。交易員需要關注的是,當財政部恢復淨借款時,美元流動性將受到何種影響?

自1月1日起,財政部主要通過動用其支票賬戶(財政部一般賬戶,TGA)來為政府提供資金。截至6月25日,TGA餘額為3640億美元。根據財政部在最新季度再融資公告中的指引,若債務上限今日上調,TGA餘額將通過發行債務補充至8500億美元。這將導致美元流動性收縮4860億美元。唯一可能緩解負面衝擊的重大美元流動性項目是若資金從回購協議(RRP)中流出,目前RRP規模為4610億美元。

這並非一個明確的比特幣做空交易機會,因為TGA補充存在變數。目前應謹慎操作,牛市可能在短期內受到干擾。我認為,從現在到8月傑羅姆·鮑威爾在傑克遜霍爾發表講話期間,市場將橫盤整理或小幅下行。若TGA補充被證實對美元流動性構成負面影響,則下行目標為90,000至95,000。若補充結果無實質影響,比特幣將在100,000美元區間震盪,難以突破112,000美元的歷史高點。我感覺鮑威爾將宣佈結束量化緊縮,並/或推出一些看似平凡但具有重大意義的銀行業監管改革。到9月初,債務上限將被提高,TGA將基本補足,共和黨人將專注於發放福利,以避免在2026年11月的選舉中被選民拋棄。隨後,由貨幣供應激增推動的綠色十字星將刺穿空頭。

在8月底之前,Maelstrom將超配USDe(Ethena USD)。我們已經清倉了所有流動性差的垃圾幣頭寸。根據價格走勢,我們可能會適度減倉比特幣風險。在4月9日左右買入垃圾幣風險,在三個月內選定的少數垃圾幣上獲得了2倍至4倍的收益。在沒有明確的流動性催化劑的情況下,垃圾幣市場將遭到重創。在後續階段,我們可以自信地進行垃圾幣抄底,或許在2025年第四季度末或2026年第一季度初法幣流動性創造再次放緩前,捕捉到五倍或十倍的收益。

勾選要點

大型銀行採用穩定幣將創造高達6.8萬億美元的國債購買力。

美聯儲停止支付超額儲備金利率(IORB)將釋放高達3.3萬億美元的國債購買力。

由於BBC的政策,10.1萬億美元可能逐步湧入國債市場。如果我的預測正確,這10.1萬億美元的流動性注入將對風險資產產生與耶倫的2.5萬億美元注入相同的影響……讓市場沸騰起來!

這是BBC政策工具箱中又一支可隨時拔出的流動性箭矢。一旦特朗普的「大而美法案」通過並提高債務上限,這支箭矢將被啟用。隨後投資者將再次擔憂,財政部如何在不引發崩盤的情況下消化即將發行的大量債務。

你們中的一些人仍在等待貨幣政策的神仙。你們在等待美聯儲主席鮑威爾宣佈新一輪無限量化寬鬆和降息,然後再賣出債券、買入加密貨幣。這不會發生,至少在美國明確對俄羅斯、中國和/或伊朗發動戰爭,或大型系統性重要金融機構瀕臨崩潰之前不會發生。就連經濟衰退也無法讓貨幣政策「神仙」現身。所以,別再聽那些坐在「軟弱」位置上的傻瓜胡說八道,開始聽那個掌握「巨無霸」的人說話吧。

接下來的幾張圖表將展示投資者在等待貨幣政策「神仙」期間所付出的機會成本。

美聯儲資產負債表(白色)在有效聯邦基金利率(金色)上升的同時下降。你可能會認為,比特幣和其他風險資產在此期間會大幅下跌。

壞女孩耶倫不會讓富人失望,她實施了資產購買計劃(ATI)。比特幣(金色)在同一時期上漲了5倍,而回購協議(RRP)餘額下降了95%。

不要再犯同樣的錯誤。許多財務顧問仍在敦促客戶購買債券,因為收益率被預測會下降。我同意全球央行將降息並印鈔以防止政府債券市場崩盤。此外,如果央行不採取行動,財政部將出手。這是我在本文中提出的論點;我認為貝森特(Bessent)通過支持穩定幣監管、取消存款準備金率(SLR)豁免以及停止支付負利率(IORB),可釋放高達10.1萬億美元的國債購買力。但誰會在乎你持有債券能獲得5%或10%的回報?你將錯過比特幣暴漲10倍至100萬美元,或納斯達克100指數到2028年飆升5倍至10萬點的機會。

真正的穩定幣佈局並非押注於陳舊的金融科技公司如Circle,而是理解美國政府已將數萬億美元流動性火箭筒的啟動鑰匙,以「創新」之名交給了「大到不能倒」的銀行。這不是去中心化金融(DeFi)。這不是金融自由。這是以以太坊為外衣的債務貨幣化。如果你還在等待鮑威爾在你耳邊低語「無限量化寬鬆」才敢冒險,恭喜你——你就是退出流動性的犧牲品。

相反,做多比特幣。做多摩根大通。忘記Circle。穩定幣特洛伊木馬已經潛入堡壘,當它打開時,它不是帶著自由主義夢想,而是裝滿了購買國債的流動性,旨在維持股市泡沫、資助赤字並麻痺嬰兒潮一代。不要坐在場邊等待鮑威爾為牛市祝福。BBC已經不再吹捧,是時候讓他用流動性汁液征服全世界了。