矛盾的交響曲

2025年的盛夏,金融市場正在上演一出令人目眩的二重奏。一方面,是風險資產的狂歡盛宴。比特幣在7月9日一舉突破11.2萬美元,創下自5月以來的新高 。與此同時,在大洋彼岸的華爾街,由英偉達等科技巨頭引領的納斯達克綜合指數也屢創歷史新高,市場情緒一片高漲 。這曲凱歌嘹亮的樂章,似乎在宣告一個“萬物上漲”(Everything Rally)時代的到來。

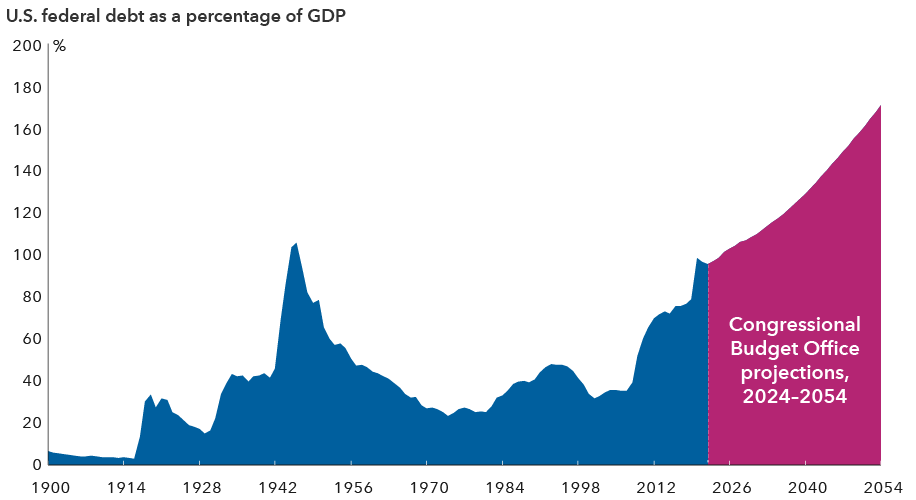

然而,在這片繁榮的B面,卻潛藏著一曲截然相反的低沉輓歌。美國國家債務的警鐘正越敲越響,總額已然突破36萬億美元 。美國國會預算辦公室(CBO)的預測更令人不安:到2035年,聯邦債務佔GDP的比重將攀升至118%,年度財政赤字高達1.9萬億美元 。與此同時,美國的貿易逆差也在持續擴大,僅2025年5月就達到了715億美元,凸顯其對外部資本的嚴重依賴 。

這幅看似矛盾的圖景,讓市場的喧囂顯得有些刺耳。摩根大通首席執行官傑米·戴蒙(Jamie Dimon)的警告言猶在耳,他多次直言,由於政府的過度支出,美國債券市場“將會發生一場危機”,這並非是否會發生的問題,而是何時發生的問題 。

那麼,我們該如何理解這場在懸崖邊上的盛大舞會?市場的狂歡究竟是無視風險的非理性泡沫,還是另有更深層次的邏輯?答案或許恰恰隱藏在矛盾本身之中。這場波瀾壯闊的上漲,並非市場對債務危機的無知,而恰恰是對其最深刻、最前瞻性的反應。資本正在用腳投票,上演一場浩浩蕩蕩的“避險”遷徙——逃離那些註定被稀釋的資產,湧向那些被認為能夠抵禦風暴的“諾亞方舟”。這並非悖論,而是新舊秩序交替之際,市場邏輯重構的必然序曲。

上漲的解剖學:雙重狂歡的故事

這輪上漲的本質,並非簡單的巧合,而是資本、敘事與技術趨勢深度共振的結果。驅動比特幣與科技股同步走強的底層動力,揭示了市場正在發生深刻的結構性變化。

科技與加密的共生

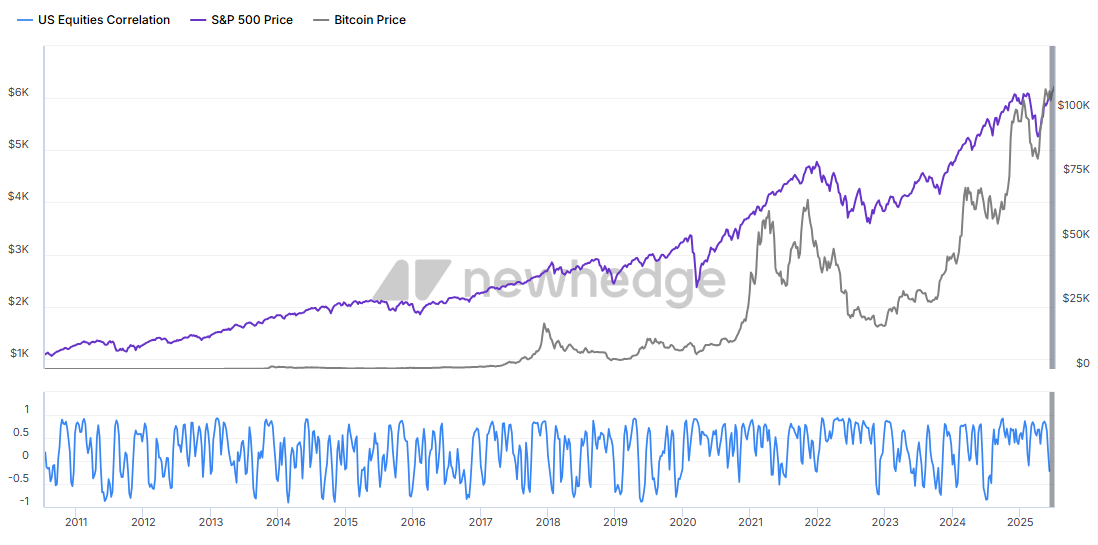

近年來,比特幣與科技股,特別是納斯達克100指數,展現出一種前所未有的共生關係。根據芝加哥商品交易所集團(CME Group)的研究,自2020年以來,比特幣與美股的關聯性已從“不相關”轉變為顯著的正相關,尤其是在市場承壓時期,這種聯動性愈發明顯,表明比特幣正呈現出“類股權”的行為特徵 。

本輪上漲更是將這種共生關係演繹到了極致。以英偉達為首的人工智能(AI)板塊的爆炸式增長,為整個市場注入了強烈的風險偏好情緒,這種情緒的“溢出效應”直接傳遞到了加密市場 。在投資者眼中,比特幣不再僅僅是“數字黃金”,它與AI、半導體一樣,被歸入了同一個投資組合——“未來驅動型資產”。它們共享著相似的敘事:對技術突破的信仰、對未來增長的高預期,以及在傳統經濟模式顯露疲態時,對新大陸的探索渴望。

這種觀念的轉變,其背後是投資者結構的深刻變遷。隨著貝萊德(BlackRock)等傳統金融巨頭推出比特幣現貨ETF,一道堅固的壁壘被打破了 。傳統股票投資者如今可以像購買一支科技股一樣,輕鬆地將比特幣納入其資產配置。他們將熟悉的美股投資邏輯——追逐成長、擁抱波動、押注未來——平移到了加密世界。因此,當他們看好科技的未來時,很自然地也會看好作為數字時代原生資產的比特幣。這解釋了為何Coinbase(COIN)等加密相關股票的價格也與比特幣和科技股同頻共振 。比特幣的敘事正在悄然演進,從單純對抗通脹的“價值存儲”,擴展為一種具有高貝塔係數的“科技成長股”,吸引著同一批尋求超額回報(Alpha)的資本。

機構的奔襲

如果說散戶和技術愛好者的熱情點燃了比特幣的第一把火,那麼機構資本的湧入則徹底將其推向了燎原之勢。這不再是零星的試水,而是一場結構性的、跨行業的戰略轉型。

貝萊德的iShares比特幣信託(IBIT)無疑是這場變革的旗幟。在短短18個月內,IBIT吸引了超過70萬枚比特幣,管理資產規模(AUM)突破760億美元,成為金融史上增長最快的ETF之一 。這一里程碑事件的意義遠超數字本身,它代表了全球最大資產管理公司對加密資產的“官方背書”。正如貝萊德首席執行官拉里·芬克(Larry Fink)在其2025年度致投資者信中所倡導的,要“讓投資民主化”,而比特幣ETF正是這一理念的完美實踐 。

更值得關注的是,這股浪潮正從金融圈蔓延至更廣闊的實體經濟領域。一批背景迥異的傳統企業,正在將比特幣作為其資產負債表的核心組成部分,這標誌著比特幣作為“企業級儲備資產”的地位得到了確立。

這張表格清晰地揭示了一個趨勢:無論是墨西哥的房地產開發商,還是日本的連鎖酒店,抑或是業務橫跨中美的食品集團,它們不約而同地選擇了比特幣。它們在各自的公開文件中給出的理由驚人地一致:尋求一種能夠“抵抗通脹”且具備“高流動性”的資產,以優化其資產負債表 。這些企業的行動,可以被視為宏觀經濟焦慮在微觀企業層面的具體體現。它們並非在進行高風險的投機,而是在全球貨幣體系不確定性加劇的背景下,為自己尋找一個更堅固的價值錨點。這股企業級的採用浪潮,為本輪上漲提供了最堅實的基本面支撐。

債務的陰影:華盛頓的“非常規”劇本

市場的狂歡並非憑空而來,其背後投射著一個巨大的陰影——美國日益失控的主權債務。當傳統解決方案(增稅、削減開支)在政治上舉步維艱時,一些過去被認為是“異端邪說”的政策選項,正悄然進入華盛頓的討論範圍。這些潛在的劇本,無論最終以何種形式上演,都指向同一個結局:金融抑制與貨幣貶值。

一個備受關注的構想是所謂的“海湖莊園協議”(Mar-a-Lago Accord)。這個由策略師佐爾坦·波扎爾(Zoltan Pozsar)提出、並由現任白宮經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)詳細闡述的方案,被視為1985年《廣場協議》的現代單邊版本 。其核心目標是通過高額關稅和威脅撤回安全保護等手段,迫使其他國家接受美元貶值,以提振美國製造業。更激進的是,該方案甚至設想將外國持有的美國國債強制轉換為百年期超長債券,這無異於一種針對外國債權人的“軟違約” 。

如果說“海湖莊園協議”主要針對的是外部世界,那麼德意志銀行策略師喬治·薩拉韋洛斯(George Saravelos)提出的“賓夕法尼亞計劃”(Pennsylvania Plan)則將目光轉向了國內 。該計劃的核心思想是將美國債務“在岸化”(onshoring),即減少對外國買家的依賴,轉而讓美國國內的實體來吸收新增國債。其實現手段頗具新意:一是放鬆對大型銀行的槓桿率監管,使它們能夠持有更多國債;二是通過立法支持美元穩定幣的發展。由於受監管的穩定幣主要由短期美國國債作為儲備支撐,一個蓬勃發展的穩定幣市場將為美國政府創造一個龐大且穩定的新需求來源 。

無論是對外施壓還是對內“消化”,這兩個劇本都傳遞出一個明確的信號:美國國債作為全球“無風險資產”的基石地位正在被動搖。當重組債務、強制轉換、利用加密貨幣基礎設施為赤字融資等想法,已經從邊緣地帶進入政策顧問的視野時,這本身就意味著全球金融的“奧弗頓之窗”(Overton Window)已經發生了決定性的漂移。過去不可想象的事情,如今正被擺上桌面。這迫使全球資本不得不重新評估風險,去尋找一個不受單一主權意志左右的、真正的價值避風港。

宏大博弈中的比特幣角色

在這場全球資本格局重塑的宏大博弈中,比特幣正扮演著一個前所未有的關鍵角色。它既是資本逃離舊體系的“數字救生筏”,又可能在不經意間,成為舊體系用以自救的“特洛伊木馬”。

數字救生筏

當世界頭號儲備貨幣及其主權債務的信譽面臨侵蝕風險時,比特幣的核心屬性——絕對的稀缺性(總量2100萬枚)、非主權的去中心化網絡、以及全球化的流動性——使其成為機構資本合乎邏輯的選擇。

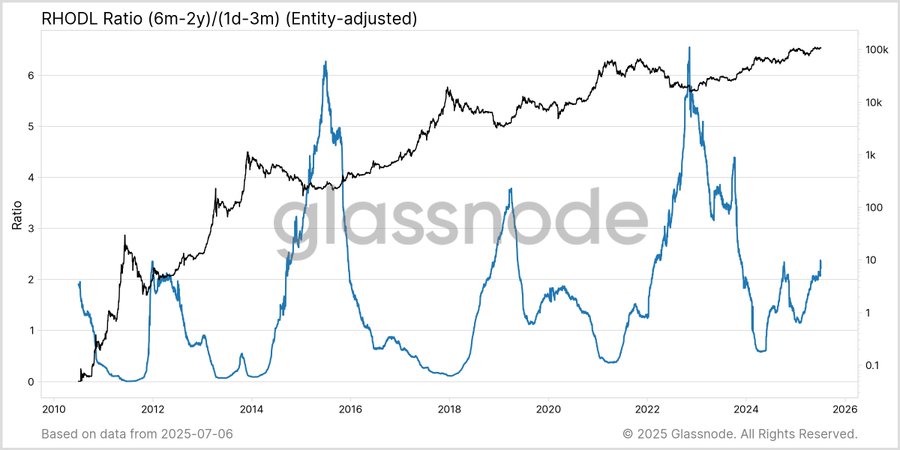

鏈上數據為這種“避險”邏輯提供了有力佐證。Glassnode的數據顯示,衡量長期持有者財富集中度的“已實現HODL比率”(RHODL Ratio)已攀升至本輪週期的最高點。這表明市場正變得更加成熟,短期投機行為降溫,財富更多地掌握在有信念的長期投資者手中,這種結構往往是市場持續上漲的健康基礎 。同時,MVRV比率(市值與已實現價值之比)雖然已上升至2.26,但距離歷史上牛市頂峰時超過7.5的水平仍有相當大的空間,暗示著本輪週期的上漲潛力遠未耗盡 。

市場的成熟也伴隨著監管環境的“去風險化”。華盛頓計劃於2025年7月14日當週舉行“加密周”(Crypto Week),屆時將審議《數字資產市場明確法案》(CLARITY Act)等關鍵立法 。該法案旨在為數字資產提供清晰的監管框架,例如將部分加密資產劃歸商品期貨交易委員會(CFTC)監管,這將極大地降低機構投資者面臨的合規不確定性 。

一個清晰的反饋循環正在形成:受監管的ETF產品解決了機構的准入和託管問題;明確的立法框架消除了合規的模糊地帶;而穩固的鏈上持有人結構則增強了資產的內在韌性。這三者共同作用,正在將比特幣從一個邊緣的、高風險的另類投資,鍛造成一個“機構級”的、可被納入主流投資組合的宏觀對沖工具。

特洛伊木馬

然而,故事還有另一面。在“賓夕法尼亞計劃”的構想中,穩定幣扮演了一個微妙而關鍵的角色 。這揭示了一種可能性:美國政府或許已經發現,加密生態系統可以成為其解決債務問題的新工具。

這個邏輯鏈條非常清晰:全球數千億美元的穩定幣市場,其絕大部分價值都由美元穩定幣構成,而這些穩定幣的發行儲備主要是高流動性的短期美國國債。這意味著,加密世界裡每一次交易、每一次流轉,都在間接為美國的財政赤字提供融資。當全球數萬億美元的加密經濟體越來越依賴穩定幣作為其核心交易媒介時,一個對美國國債的巨大、結構性且對價格不敏感的需求池就此形成。

這可能導致一個極具諷刺意味的共生關係:一個以“去中心化”為旗幟的加密世界,卻成為了全球最大主權債務國最重要的資金來源之一。在這種情景下,美國政府的動機可能會從打壓或遏制加密貨幣,轉變為積極地將其納入監管,並“培育”其發展,以便更有效地利用這個全新的融資渠道。即將到來的“加密周”及其相關法案,或許不僅是為了保護消費者,更是在為這個龐大的新資金池鋪設合規的“引水渠”。

新時代的劇本

我們正站在一個歷史的十字路口。比特幣與美股的同步新高,並非非理性的泡沫,而是市場在對一個深刻的宏觀變局進行定價。這場“萬物上漲”的二重奏,是全球資本在舊的 sovereign debt supercycle(主權債務超級週期)走向終結時,進行的一場聲勢浩大的重新配置。

未來的劇本已經不再是簡單的“牛市”或“熊市”可以概括。它將是一段充滿不確定性、高波動性但又蘊含結構性機遇的金融過渡期。在這部新劇本中:

首先,以美元為代表的法定貨幣及其主權債務的實際價值,將面臨持續的侵蝕壓力。這為比特幣等具有絕對稀缺性的資產提供了長期且強大的順風。

其次,資本將持續流向兩個方向:一是像比特幣這樣具備價值存儲和非主權屬性的“硬資產”;二是像頂尖科技公司這樣擁有強大護城河、能夠創造超越通脹率增長的“生產性資產”。

最後,我們將見證國家與加密生態系統之間日益複雜和深度的糾纏。國家將試圖利用加密技術來解決其傳統框架下的難題,而加密世界也將在與主權國家的博弈中,尋找自己的定位和發展路徑。

舊的金融地圖正在失效,一個全新的、規則尚未完全寫就的時代已經拉開帷幕。在這場宏大的全球金融架構重塑中,比特幣已不再是邊緣的看客,它正被推向舞臺的中央,扮演著一個前所未有的核心角色。而這場大戲,才剛剛開始。