7 月 11 日,據 OKX 行情顯示,BTC 持續攀升,並一舉突破 11.8 萬美元,續刷歷史新高!那麼 BTC 持幣用戶都在做什麼?

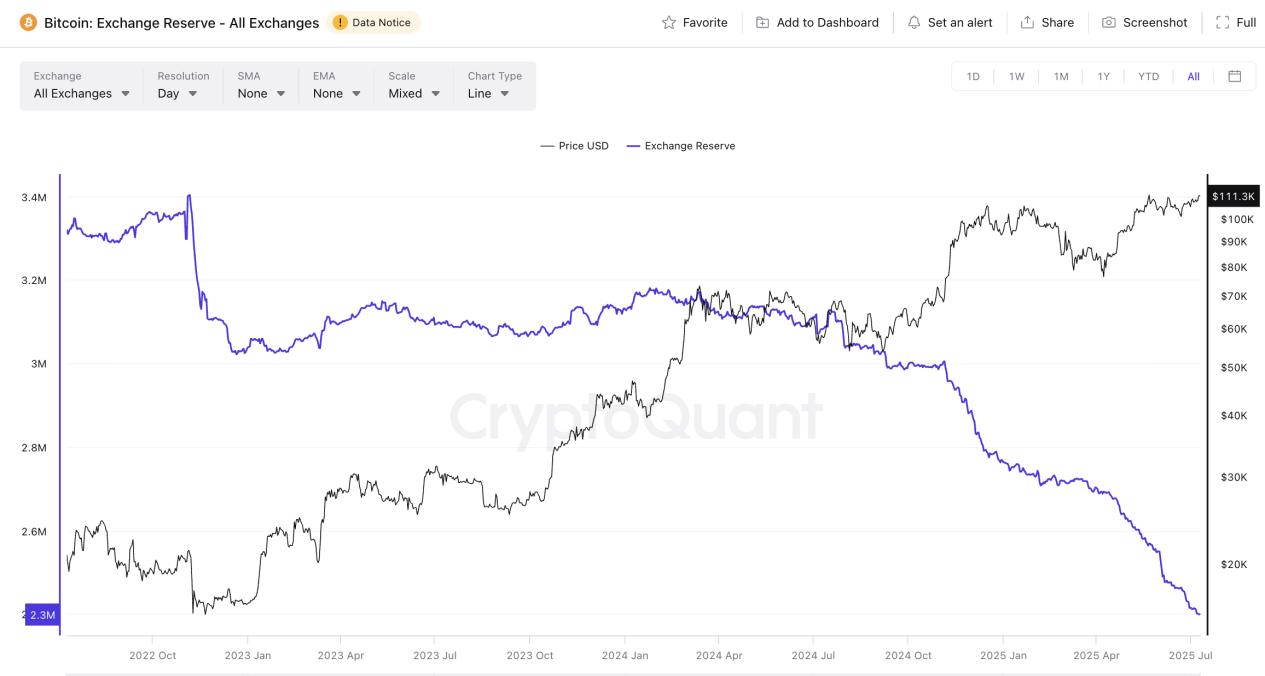

據 CryptoQuant 數據,截至 2025 年 7 月,中心化交易所持有的 BTC 餘額已降至約 240 萬枚,佔比特幣流通總量的約 12% ,創下近四年新低。自 2024 年初以來,該指標持續下行,並在 2025 年第二季度出現加速回落,與 BTC 價格的上漲趨勢形成鮮明對比,呈現出典型的牛市特徵:交易所“出金潮”往往預示中長期上漲結構的確立。

這亦表明,大量 BTC 正流向長期持有者手中。驅動因素包括現貨 ETF(如 BlackRock、Fidelity)持續吸籌,FTX 事件後用戶更傾向自託管資產,以及機構通過場外交易將 BTC 轉移至私密錢包。同時,全球利率預期轉向寬鬆,資金回流風險資產,進一步強化了比特幣的結構性供給緊縮。與以往相比,本輪趨勢背後的市場結構更加成熟,機構和長期持有者的影響力更大。這可能意味著未來比特幣價格走勢將更趨穩健,不易出現過去那種因交易所集中拋壓而導致的劇烈崩盤。

但同時,也需要警惕一些歷史教訓,例如當市場情緒過度樂觀、幾乎所有參與者都轉為持幣惜售時,短期流動性的缺失可能放大價格波動,這在歷史上也曾出現過。

來源: CryptoQuant

但與之相對的是,據 Arkham Intelligence 數據顯示,OKX 交易所錢包持有的 BTC 數量整理呈現上升趨勢:自 2019 年 4 月起迅速增長,並在 2023 至 2024 年間維持在高位平臺;但從 2024 年中至 2025 年有所回落,這一變化也與其他交易所 BTC 餘額的走勢形成相互印證。截至 7 月 10 日,OKX 錢包當前持有 BTC 數量為 11 萬+枚。

這種背離表明 OKX 在當前市場環境中可能更具競爭力,首先,由於 OKX 長期堅持發佈月度儲備證明(PoR),並持續保持 100% 以上的 BTC 儲備率,顯著增強了用戶信任。其次,平臺通過產品創新和體驗提升,鞏固了其全球第二大交易所的市場地位,吸引了大量資金流入。此外,其在迪拜、新加坡、歐盟、美國等關鍵市場積極合規佈局,也帶動了機構與零售用戶的資產遷移。所以,儘管所有的交易所 BTC 餘額呈下降趨勢,但新用戶和機構資金的持續湧入,可能推動平臺餘額逆勢增長。

來源:Arkham Intelligence

此外,據 Coinglass 數據顯示,截至 7 月 10 日,過去 24 小時內 OKX 出現 BTC 淨流入,顯示 BTC 用戶正加速向其平臺聚集。這一變化或與近期的「BTC 屯幣生息寶」產品上線相關,吸引了更多高淨值用戶將 BTC 存入 OKX。

更多鏈上數據也印證了這一判斷。自 7 月 9 日起,OKX 交易所的錢包 BTC 持倉量出現一定提升。Arkham Intelligence 顯示,鏈上資金流入的時間點,恰好與 OKX 推出低風險保本理財產品「BTC 屯幣生息寶」高度契合。該產品在推出後連續兩日遭遇搶購,顯示出用戶對低風險 BTC 增值工具的強烈需求。

那麼,這是否是高淨值用戶正在尋找的“幣本位最優解”?據官方介紹,該產品是業內首創的 BTC 理財產品形態,歷史平均年化當前約為 2.57% ,平臺 VIP 1-8 用戶可以隨時申購和贖回申請,且 0 手續費。相較傳統理財方式,其靈活性與低風險保本屬性受到 BTC 持有者歡迎。

來源:Coinglass

值得注意的是,據 OKLink 數據顯示,部分資金流入並非源於新增購買,而是來自 Coinbase、Bitfinex 等其他交易所用戶的資產遷移,表明 OKX 「BTC 屯幣生息寶」在當前市場中具備更強的用戶黏性與資金吸附能力。這一現象反映了市場對創新理財工具的持續探索,也凸顯了用戶對安全、靈活方案的迫切需求。

究其原因,在當下市場環境中,BTC 持有者面臨的不僅是資產閒置無法有效增值的痛點。更是如何在保證本金安全的前提下實現穩健增值。儘管市面上已有多種 CeFi 理財產品,但不少仍存在鎖倉週期長、收益波動大、靈活性差等侷限,在市場極端波動或平臺機制不透明時,用戶難以快速贖回或明確保障其本金安全。

DeFi 產品則受限於智能合約安全、收益波動性大、鏈上操作複雜度高等天然門檻,對大多數希望低門檻、安全、省心的 BTC 持有者並不友好。同時,頻繁發生的跑路、清算、技術故障等行業負面事件,已讓用戶對“保本”產生更高敏感度。特別是高淨值個人、礦工和長期持倉用戶,更傾向於選擇在大平臺、透明機制下的保本型產品,以規避非市場風險。

來源:OKLink

本輪牛市中出現了一個有趣的現象:儘管比特幣價格屢創新高,鏈上活躍地址數卻並未同步激增。Glassnode 數據顯示, 7 月 9 日,當前比特幣網絡每日活躍地址數約在 77.5 萬左右,與 2019、 2020 年等多個時期水平相當。這意味著雖然 BTC 價格已經上漲數倍,但新用戶和新資金的湧入相對有限,市場更多是由存量資金推動。這種價格漲、活躍地址不漲的背離反映出本輪行情的主要驅動力並非散戶的廣泛參與,而是機構資金和長期持有者的行為。

許多大型交易通過場外或大宗交易完成,並未在鏈上產生大量新地址活動。因此,活躍地址數這一指標提示,當前市場的上漲更多是由資金結構變化(如機構囤幣、ETF 申購等)驅動,而非普通投資者的狂熱進場。這也解釋了為何市場在創新高的同時,並未出現以往那種全網擁堵、手續費飆漲的現象——因為大量交易發生在鏈下或大額賬戶之間,鏈上活躍度相對溫和。

這類比特幣大戶對安全性要求極高,不僅來源於其動輒上百萬美元起步的 BTC 持倉規模,更因為一旦發生資產失竊或平臺風控失誤,損失巨大且難以挽回;與此同時,大戶往往承擔著更嚴格的合規審查與聲譽維護壓力,他們更傾向於選擇具備第三方審計、多重安全防護、以及持有牌照的老牌交易所,以在追求收益的同時將技術和風險降到最低。

![]()

來源:Glassnode

比特幣常被視為“數字黃金”,其抗通脹屬性已成為共識,尤其在法幣信用不斷稀釋、全球流動性頻繁波動的當下,更凸顯其長期價值。但比特幣市場早已不再是一個孤立的小眾領域,而是與宏觀經濟和傳統金融體系深度聯動的全球性資產。通脹數據、利率政策、美股波動乃至地緣政治事件,都可能通過風險偏好、資金流動等渠道影響比特幣的價格表現。因此,理解比特幣的行情不能只盯鏈上 K 線,更需要具備跨市場、多維度的分析視角,把握宏觀變量與加密生態之間的互動邏輯。

與此同時,比特幣本身的市場結構也在發生變化。交易所 BTC 儲量持續下降,越來越多資產流入大戶、市場流通性正被大規模吸收,導致比特幣的獲得性逐步降低、邊際成本不斷上升。在這種供給緊縮趨勢下,持幣者更需要思考如何在“拿住”的同時實現資產增值。OKX 推出的「BTC 屯幣生息寶」,讓用戶在不賣出 BTC 的前提下,即可享受低風險保本的幣本位收益,實現屯幣與生息的雙重目標,為應對通脹與利率不確定性提供了一種更穩妥的應對方式。

毫無疑問,BTC 幣本位穩健增值方式和產品,正成為大戶的共識選擇。