企業比特幣採用繼續擴散,越來越多的公司追求資金儲備策略。如果執行得當,公司可以從資本增值、多元化和通脹對沖中受益。

然而,並非所有比特幣獲取策略都是相同的。如果一家公司的唯一目的是持有BTC而沒有足夠的資源或規模,在長期熊市期間可能面臨全面崩潰的風險。連鎖反應可能進一步放大下行壓力,可能造成災難性後果。

企業比特幣持有的不同方法

機構比特幣採用正在全球範圍內上升,比特幣Treasury資料顯示,持有量自2024年以來已翻倍。公開上市公司現在共同擁有超過總比特幣供應量的4%。

有趣的是,這種數量增加也代表了更廣泛的原因。

頂級公開比特幣Treasury公司。來源:比特幣Treasury.

頂級公開比特幣Treasury公司。來源:比特幣Treasury.一些公司,最著名的是Strategy(原MicroStrategy),故意追求成為比特幣Treasury持有公司的策略。這一舉措對Strategy很有效,其持有量佔總公司持股的53%,擁有超過580,000個BTC。

其他公司,如GameStop或PublicSquare,採取了不同的方法,優先考慮風險敞口而非積極積累。對於希望將BTC新增到資產負債表同時繼續專注於核心業務的公司來說,這種情況是最佳的。

這類舉措比那些核心業務僅僅是持有比特幣的公司風險要小得多。

然而,公司將比特幣新增到財務儲備並專門用於持有比特幣的日益增長的趨勢,對其業務和比特幣的未來具有深遠的影響。

比特幣聚焦型公司如何吸引投資者?

建立成功的比特幣Treasury持有公司不僅僅是積極購買比特幣。當一家企業的唯一目的成為持有比特幣時,它將完全基於其持有的比特幣進行估值。

為了吸引投資者購買其股票而不是直接持有比特幣,這些公司必須超越比特幣本身的表現,達到所謂的淨資產價值倍數(MNAV)溢價。

換句話說,他們必須說服市場,他們的股票價值高於其比特幣持有量的總和。

例如,Strategy透過說服投資者,購買MSTR股票不僅僅是購買固定數量的比特幣。相反,他們是投資於一種管理層積極努力增加每股歸屬比特幣數量的策略。

如果投資者相信MicroStrategy能持續增加每股比特幣數量,他們將為這種雙重能力支付溢價。

然而,這只是等式的一部分。如果投資者相信這一承諾,Strategy必須透過籌集資本購買更多比特幣來兌現。

MNAV溢價:如何建立,如何破裂

公司只有透過增加其持有的比特幣總量才能提供MNAV溢價。Strategy透過發行可轉換債務來實現這一點,這使其能以低利率借款。

它還利用市場價格(ATM)股權發行,在股票交易價格高於其潛在比特幣價值時出售新股。這種舉動使Strategy能夠以比現有股份更高的比率每美元籌集更多比特幣,增加現有股東的每股比特幣數量。

這種自我強化的迴圈——溢價允許高效資本籌集,進而資助更多比特幣,強化敘事——有助於維持Strategy股票估值超過其直接比特幣持有量。

然而,這個過程涉及多重風險。對於許多公司來說,這個模式直接是不可持續的。即使是先驅如Strategy在比特幣價格下跌時也承受了巨大壓力。

儘管如此,超過60家公司已在2025年上半年採用了比特幣積累策略。隨著這個數字的增長,新的Treasury公司將更加敏銳地面臨相關風險。

小型企業積極BTC積累的風險

與Strategy不同,大多數公司缺乏規模、established聲譽和像邁克爾·塞勒這樣的"大師級"領導者的地位。這些特徵對於吸引和保持投資者信心至關重要。

他們通常也沒有相同的信用度或市場影響力。瞭解這一點,小型企業可能會在債務上產生更高的利率,並面臨更嚴格的契約,使債務更加昂貴和難以管理。

如果他們的債務在熊市中以比特幣為抵押,價格下跌可能迅速觸發保證金追繳。在長期下行壓力期間,對於已經負擔過重的公司來說,重新融資到期債務變得極其困難和昂貴。

更糟糕的是,如果這些公司已將核心業務轉移到專注於比特幣獲取,他們沒有替代業務緩衝來產生穩定的獨立現金流。他們完全依賴於資本籌集和比特幣價格升值。

當多家公司同時採取這種舉措時,對更大市場的後果可能會急劇惡化。

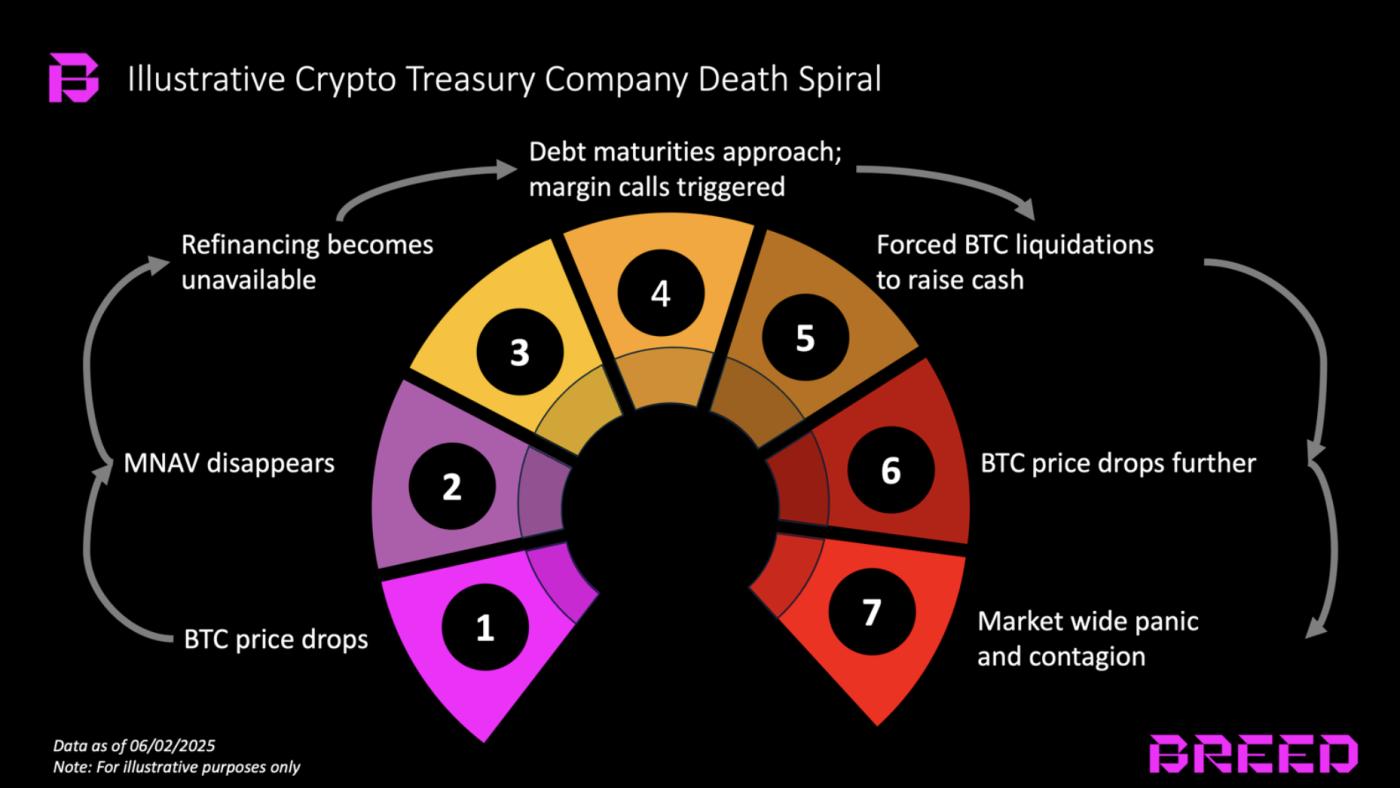

企業比特幣採用是否會帶來"死亡螺旋"?

如果許多小型企業追求比特幣積累策略,市場在低迷時期的後果可能會很嚴重。如果比特幣價格下跌,這些公司可能會用盡所有選擇,被迫出售其持有的資產。

這種大規模的、被迫的拋售將向市場注入巨大的供應量,顯著放大下行壓力。正如2022年加密寒冬期間所見,這種事件可能觸發"反射性死亡螺旋"。

比特幣死亡螺旋的不同階段。來源:Breed VC.

比特幣死亡螺旋的不同階段。來源:Breed VC.一家陷入困境的公司的強制性拋售可能進一步推低比特幣價格,觸發處於類似境地的其他公司的強制平倉。這種負面反饋迴圈可能引發加速的市場下跌。

反過來,高調的失敗可能損害更廣泛的投資者信心。這種"規避風險"情緒可能導致由於市場相關性和整體安全轉移而在其他加密貨幣中大規模拋售。

這種舉動也不可避免地會使監管機構保持高度警惕,並嚇跑可能曾考慮投資比特幣的投資者。

超越Strategy:對"全押"比特幣的風險

Strategy作為比特幣Treasury持有公司的地位是獨特的,因為它是首個先行者。只有少數幾家公司能匹配塞勒的資源、市場影響力和競爭優勢。

與這種策略相關的風險是多方面的,如果擴散,可能對更大的市場造成不利影響。隨著越來越多的上市公司將比特幣新增到資產負債表,他們必須仔細決定是獲取一些風險敞口還是全押。

如果選擇後者,他們必須謹慎、徹底地權衡後果。儘管比特幣目前處於歷史高點,但熊市永遠不會完全不可能。